2月26日,江南布衣(03306.HK)发布2024年12月31日止6个月中期(2025上半财年)业绩。

财报显示,2025上半财年,江南布衣收入31.56亿元(单位人民币,下同),同比提升5.0%;归母净利润约6亿元,同比增长约4.7%。

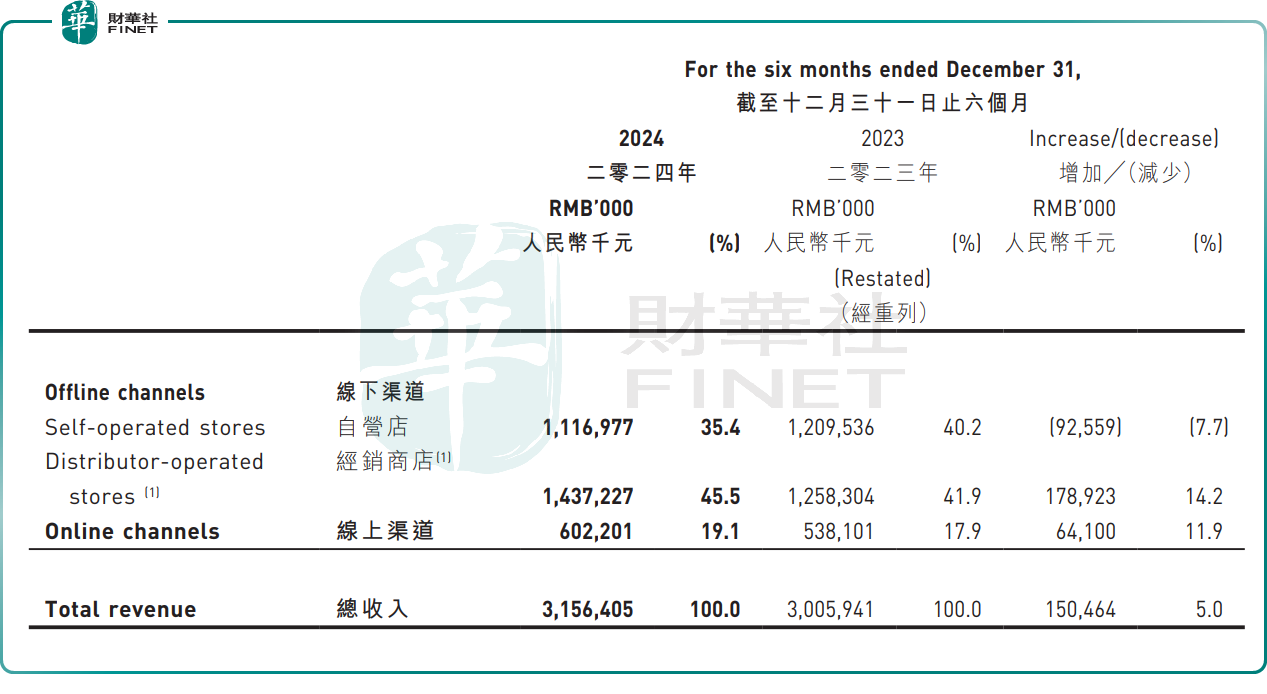

同期,该公司实现毛利20.56亿元,同比增加5.0%。不过,其毛利率略微下降0.1个百分点,从65.2%降至65.1%;经营活动产生的现金流入净额也较上年同期的10.57亿元下降22.2%,至8.23亿元。

在二级市场上,或许受到2025上半财年现金流下滑以及市场整体回调的影响,2月27日,江南布衣的股价收跌11.72%,报15.66港元/股。不过,拉长周期看,该公司股价整体表现还算不错,自2024年迄今,累计涨幅已近8成。

据悉,江南布衣作为国内设计师品牌服装巨头,主要从事时尚服装、配饰产品及家居用品的设计、营销及销售,旗下拥有JNBY、速写、jnby by JNBY、LESS等多个知名品牌。

近两年,随着国内经济逐步恢复常态化运行,线下客流量显著复苏,江南布衣的门店也正稳健扩张。与此同时,在消费者线上消费习惯持续强化的背景下,公司线上与线下渠道的融合进一步加深,新零售模式得到了更为广泛的推广。

针对2025上半财年收入的稳健增长,江南布衣表示,正是得益于线上渠道销售的强劲增长以及线下门店规模的持续扩大。

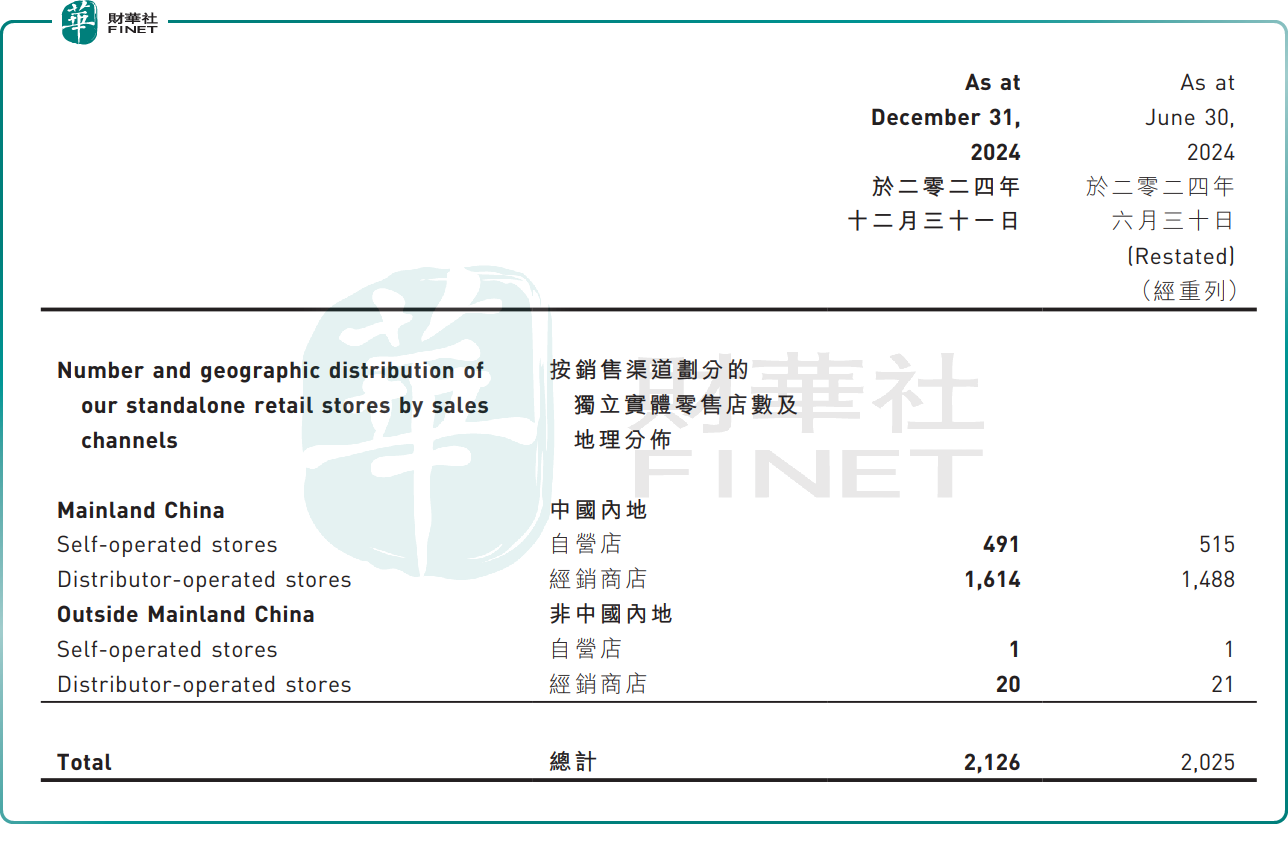

财报显示,截至2024年12月末,江南布衣在全球经营的独立实体零售店总数达2126家,半年内增加了101家。其中,经销商门店增加125家,而自营店则减少24家。

从渠道表现来看,2025上半财年,该公司无论是线上还是线下销售渠道的收入均实现了增长。其中,线下经销商店渠道的收入同比增长14.2%,线上渠道的收入同比增长11.9%。或受自营店缩减影响,该公司自营店收入则同比下降7.7%,销售占比从上年同期的40.2%下降到35.4%。

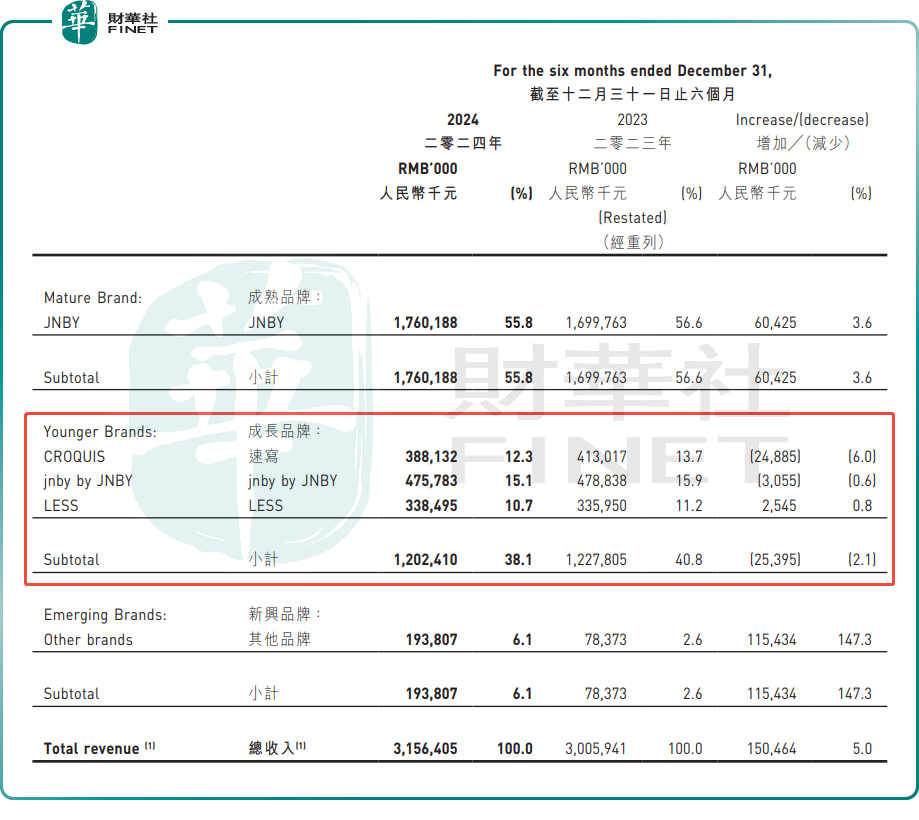

分品牌看,2025上半财年,成熟品牌的收入依旧表现稳健,新兴品牌增长尤为显著;而成长期品牌则面临一定挑战,速写、jnby by JNBY两大品牌的收入出现不同程度的下滑。

此外,作为一家极具个性的服装设计师品牌,江南布衣的会员粘性也相对较强。2024年,会员所贡献的零售额占总额逾8成;活跃会员账户数为 54 万个;年购买总额超过5000元的会员,逾33 万个(去年同期 30万个),其零售额达46.8亿元,贡献了超6成线下渠道零售总额。

对此,中金公司最新研报指出,江南布衣2025上半财年的业绩符合预期。近年来,江南布衣持续加码品牌力建设,成功打造多个“江南布衣+”集合店,积极投入数智零售渠道建设,精细化运营会员体系。该行持续看好公司强会员粘性带来的业绩确定性。此外,公司于2H24分别完成了对童装品牌onmygame 的控股收购、买手制百货品牌B1OCK 的100%股权收购,公司持续扩充多品牌矩阵,预计有望贡献增量。