作者|极点商业 顾 逍

在经历了股价暴跌、电商市场份额下滑、市值被拼多多反超以及业务分拆上市受挫等一系列至暗时刻后,最近大家忽然被阿里的喜报刷屏。

原因也很简单,阿里近日发布了2025 财年第三季度财报。

对于这份财报,投资者、分析师、市场的清一色评价是:超预期、大突破、活过来了。表现在股价方面也毫不含糊,美、港股大涨不说,还带着一众阿里系,全线走强。

特别是听完财报发布后的业绩会,在听到阿里的AI故事叙事,未来3年的资本开支将大幅扩张,相当于过去10年的总和,押注AI的决心,让不少投资者更是信心大增。

那么,阿里的成绩单是如何得来的?为什么突然就好起来了?投资者的乐观情绪究竟靠谱吗?

全面超预期增长

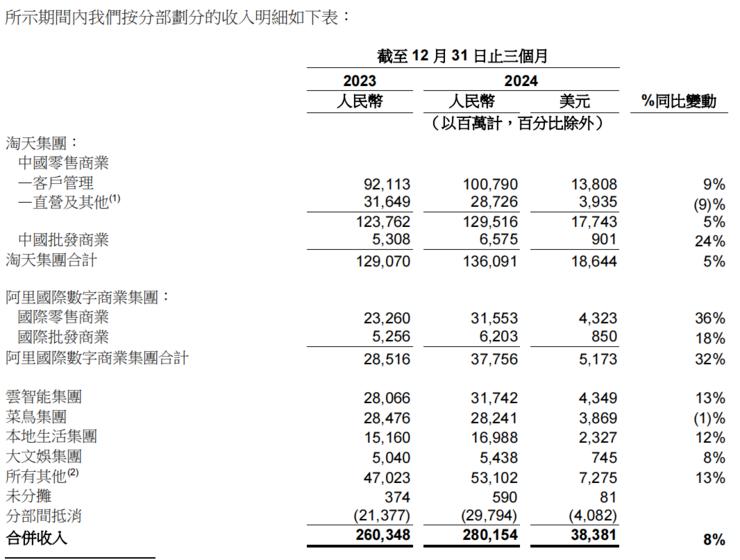

财报显示,2025年第三财季(截至2024年12月31日止季度)营收2801.5亿元人民币,同比增长8%;经营利润为人民币412.05亿元(约56.45亿美元),同比增长83%;归属于普通股股东的净利润为人民币489.45亿元(约67.05亿美元),同比增长333%。

聚焦财报本身,大致能看到三处亮点:

一是核心电商恢复增长。此前,淘天电商最受争议的一点便是CMR增速和GMV增速不匹配。但从此次财报来看,最核心的客户管理收入增长9%,GMV增长,Take rate也同比提升。

有说这源于蒋凡的改革,去年11月,蒋凡回归淘宝,阿里电商策略调整,放弃低价竞争。但其实财报是截至 12 月底的,一个月时间的变法,几乎不可能在业绩上取得直接成效,所以本质上来说成绩单与蒋凡实际关系不大。反而更应该往前追溯,比如马云一年半前提出的淘天集团三大任务——“回归淘宝、回归用户、回归互联网”,从时间线上,这可能才是阿里更底层的转折逻辑。

二是云智能集团收入的同比大增。本季度,阿里云AI相关产品收入连续六个季度实现三位数同比增长,推动阿里云收入重回13%的双位数增长,达317.42亿元。

在一年前,阿里的云业务几乎不被讨论,市场关注的重点是拼多多市值会领先阿里多少。至于阿里云,几乎除了接连传出的服务崩溃担忧,在业务估值上无人关注。

但到了今年,情况发生逆转。

先是DeepSeek的出现,让海外资本看到的中国AI的想象力。接着大新闻传出,阿里后来居上跟苹果合作开发AI功能,证明了阿里的AI能力。当然重要的是,苹果和阿里的结合,印证这AI叙事还是拥有场景和用户的大公司最受益,而阿里如果能全面提升AI场景渗透率转化过亿AI应用日活,故事就变得有想象力了起来。

当然更关键的是,DeepSeek火起来后,大洋彼岸的英伟达先是遭遇一记重锤,在低成本的模型训练成本面前,投资者认为算力的需求被夸大了。但很快,市场又得出结论,对算力的需求只会扩大而不会减弱,随后英伟达股价企稳。

而在国内,随着社会各界主动接入DeepSeek等模型做端侧本地部署,企业将更多依赖云厂商的API和基础设施,也进一步推动各行业对AI算力的需求激增,而这一需求多集中在头部云厂商,阿里云则成为故事的新受益者。

特别是,按照目前的市场推演,大模型会越来越聪明越来越便宜,使用接入的用户会越来越多,AI软件和端侧产品变得更加普遍,这时候在算法、数据、运算执行这三大项中,运算执行反倒显得最重要了。根据这次的财报数据,现在每天有9万多个AI模型在阿里云上跑,阿里云讲通了AI基础设施的故事。

三是阿里甩包袱取得成功。之前“极点商业”曾分析过,几年前,阿里曾预判互联网增长到了瓶颈期,所以掉头转身向下,做起了新零售。

为此,阿里斥巨资收购了银泰商业、高鑫零售,还成为了苏宁第二大股东。可结果并不成功,不仅没有和阿里的电商业务形成互补,反而成为了亏钱的包袱。所以过去一年,阿里在拼命甩包袱。不赚钱的项目,能卖掉的,都卖掉。像大润发,银泰百货,狂亏225亿,也都割肉卖掉了。

在这次财报中,阿里减亏明显,菜鸟网络、阿里游戏、阿里影业以及高德地图,全部盈利了,饿了么、优酷这些烧钱业务亏损收。与此同时,员工数从19.8万减到19.4万,相当于一个季度裁了3600多人,管理效率明显提升,“瘦身”取得重大成功。亏钱的边缘化项目,减少了,更多的钱也自然能被投入AI和机器人工业里。

可以说,这三大亮点,是阿里涨势事实上的支撑。

谈胜利还为时过早

但如果仔细判断,现在就说阿里胜利,大谈庆功,或许还为时尚早。

在中概股中,阿里一直是重要的风向标,所以这一轮中国科技资产的价值重估,阿里走在前面一点也不意外。

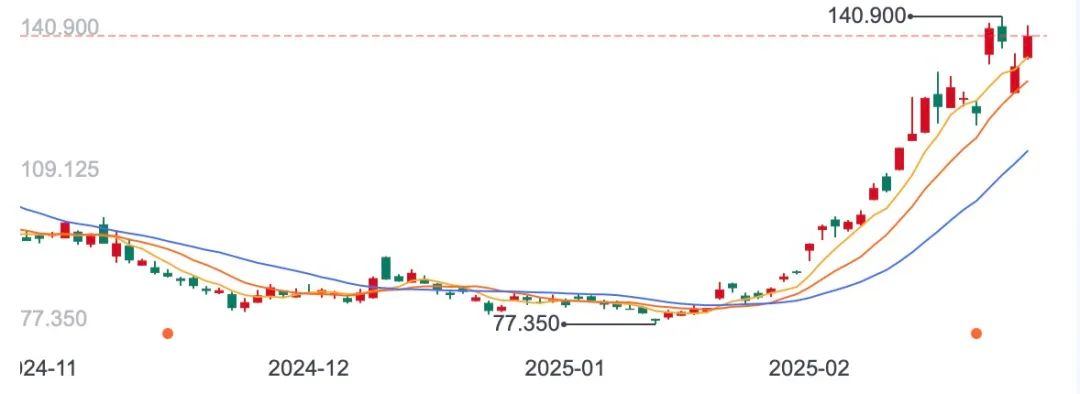

今年以来,阿里的股价已经涨了 50%,也就是说财报后的乐观涨幅,是建立在 50% 之上的。

回看过去几年的阿里股价走势就能发现,阿里此前股价跌跌不休的根,还没有彻底拔除。

很长一段时间以来,阿里都被视为电商公司。所以当 2020 年阿里的电商业务达到高潮之际,其股价也位于鼎盛期。然而接下来的情况就开始急转之下了,四面八方的电商追兵袭来,阿里电商呈现出增长乏力的叙事,甚至被拼多多一举超越立了新王。

阿里也试图反抗,但追兵来自四面八方,如果激活电商业务的高增长是问题核心,但要做到很难。所以一直以来,阿里都在寻找新故事,要证明自己不仅仅是电商。在战略、组织架构上进行多轮重大调整后,最终阿里确立了“用户为先、AI驱动”两大战略重心,成为一家AI+电商驱动的科技公司。

这一次,阿里的反弹,虽然核心电商业务上看到的曙光,但是投资者不得不重视的一个事实是,阿里的电商只是没有进一步下滑,其增长乏力依然非常明显,关键的增长问题还是没有解决。

特别是横向比较下,在过去一年中,拼多多的营收与净利润不仅连续实现了双位数增长,甚至在某些季度达到了三位数的增幅。相比之下,淘天仍面临着较大的增长压力。

阿里电商如今的处境,依然是以“求变”而应战。前有京东,后有拼多多;左有抖音,右有快手的夹击之下,蒋凡如何带领这艘巨轮掉头航行,依然是个艰难考验。

而支撑阿里估值的另外一个重要因素AI,阿里的处境实际上也远不是高枕无忧。

要知道,阿里的这轮上涨,核心动能是源自DeepSeek引发的中国科技资产价值重估,但就DeepSeek火爆这件事本身来说,硬币的另一面其实也在证明,AI领域的创新并不止于源自巨头。并且用实际案例说明,初创公司是有希望通过齐袭的方式,以极低的成本,实现对巨头的逆袭的。阿里会不会成为下一个被逆袭的故事主角?反而留下的悬念。

并且,瞄准AI机遇的巨头不止阿里,字节、华为、腾讯等科技大厂也在持续加码,都试图找到自己的差异化点。阿里面对的是全面战争,但却又在C端缺乏像DeepSeek一样的现象级产品,而如果阿里的AI想要成功出位,这样一款产品又是必不可少的。如何在C端市场迅速渗透海量用户心智,这是阿里需要立刻回答的问题。

总得来说,阿里是缓过了一口气,电商的反击战才刚刚开始,能打成什么样还尚不可知,而AI“军备竞赛”也只是刚刚拉开序幕。

阿里需要证明和必须证明的事情,还太多太多。