出品|产业家 皮爷

无论是无人驾驶还是具身智能,两者都不是新概念,如今看到的上市潮和融资热也仅是冰山一角,在冰山之下,真正受资本宠爱的依旧是扎根到垂直行业的具体应用。AI大模型的兴起,让资本重新看到它们的商业价值。

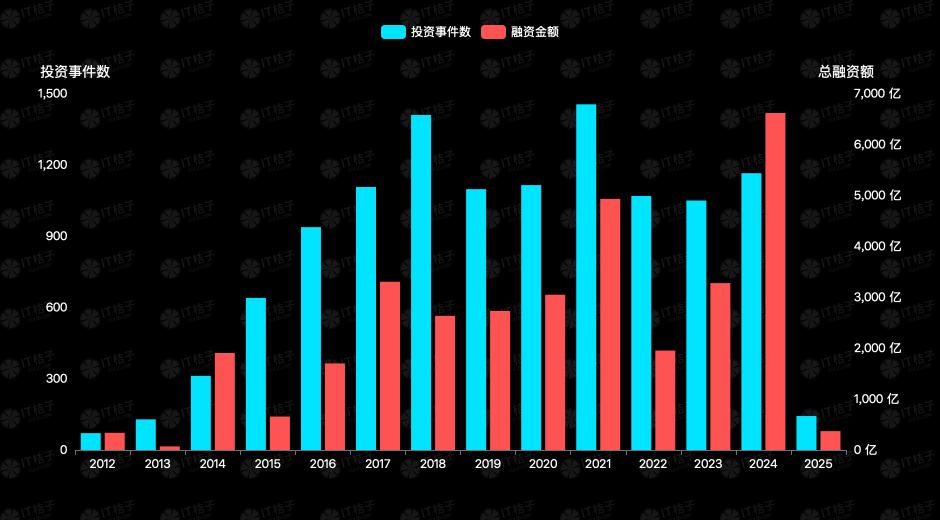

激增101.9%,这是2024年资本在AI领域做出的回答。

产业家统计,2024年,AI领域融资金额高达6619亿元人民币,同比增长101.9%;然而投资事件数与上一年并无相差太多。AI项目中出手最频繁的知名投资机构“红杉中国”,在过去一年投资金额整整翻了一番,而投资数量却同比减少55.6%。可以看到,在不少明星AI公司的投资方中,都有它的身影。

然而,上述并非2024年资本叙事的全貌。在冰山之下,还隐藏着一些其他信号。如果事情照常发展,2025年本应该走到一个巨大的分岔路口。

但2025年初,DeepSeek掏出一张“王炸”牌,搅乱了原本的故事走向。

2024年的AI领域,资本描摹出了怎样的叙事?接下来的一年里,新的舵向正在飘向哪?又或者说,新的AI故事,正在呈现怎样的故事脉络?

一、红杉中国频繁出手,腾讯阿里抢投明星AI公司

从2023年初至今,持续了两年的大模型不仅没消火,反而火越烧越旺。

参投AI最活跃的除了知名LP,还少不了互联网大厂的身影。尤其是过去一年最火的明星大模型公司,那些估值跨越10亿美元、20亿美元大关的背后,是知名LP和互联网公司纷纷抢投的结果。它们谁也不想在这场AI军备赛中被落下,谁也不想错过AI这波果实。

过去一年,在知名投资机构当中,触及AI行业,以及高估值的明星AI公司,最常见的身影非红杉中国莫属。尽管从投资数量来看,红杉中国2024年投资的AI公司比2023年少了近一倍,但从投资金额来看,却整整翻了一番。据相关数据统计,2024年红杉中国在人工智能行业投资金额达28.74亿元,同比增长111.6%;投资数量为9家,同比减少55.6%。

这种"量减质增"的投资策略转变,折射出市场正在从初期的概念验证阶段迈入商业价值兑现期。

到了2024年,以红杉中国为首的知名LP,开始将2023年"广撒网"式的分散投资,转向2024年聚焦头部项目的集约化投资,市场也呈现出明显的马太效应。

而在这场愈加白热化的AI军备赛中,以BAT为代表的中国科技巨头代表,其投资策略却明显分化。

其实,阿里巴巴和腾讯的投资策略较为相似,都旨在估值高的明星AI公司中分一杯羹,同时也旨在扩大自身的生态联盟。

可以看到,腾讯在过去一年明显缩窄了自身的投资版图,但所投公司全部为明星AI企业。

腾讯2024年在人工智能领域的投资版图,来源:IT桔子

腾讯2023年在人工智能领域的投资版图,来源:IT桔子

同样地,2024年,阿里巴巴的投资版图也与之相近。

阿里巴巴2024年在人工智能领域的投资版图,来源:IT桔子

而与上述两者都不同的是,百度2024年的投资版图却略显“异类”,其并没有投资任意一家明星AI企业。但其目标也更为清晰,押注产业智能化,All in大模型商业化。

百度2024年在人工智能领域的投资版图,来源:IT桔子

与2023年相比,百度明显扩充了自身的弹药库。

百度2023年在人工智能领域的投资版图,来源:IT桔子

2025年,中国AI产业已进入到"巨头主导创新"的新阶段。

对于创业者而言,或在细分场景中寻找生态位,或选择成为巨头技术版图中的关键模块。

二、激增3000亿,大模型“六小龙”彻底分化

激增3000亿,2024年AI领域融资金额创十年来新高。

据IT桔子,2024年AI领域融资金额高达6619亿元人民币,同比增长101.9%;而投资数量与上一年几乎持平。由此可见,过去一年AI领域的单笔融资金额十分可观。

其中,还诞生了几家估值过20亿美元大关的明星AI大模型公司。这些公司单单是估值就甩了其他AI公司好几条街。从单笔融资金额来看,TOP10融资事件中"六小龙"占据六席,头部企业吸金量占行业总额超60%。其中月之暗面和智谱AI在过去一年完成多轮融资,后者已走到D轮。

2024年AI大模型融资事件前十一(按融资金额排名)

通常情况,企业在完成B轮融资后,已经对自身的战略布局和路线图有了较为清晰的认知和规划。而从上述融资轮次来看,大模型“六小龙”当中,月之暗面、MiniMax、阶跃星辰都已完成B轮融资,智谱AI更是已完成D轮融资。

而Scaling Law失效、算力瓶颈、大模型商业化加速,2024年大模型行业的一些变化,让“六小龙”彻底走向分化。再加上2025年初,DeepSeek以"开源+极简架构"颠覆行业认知,其日活用户20天突破2000万,倒逼OpenAI加速产品迭代。

DeepSeek的横空出世不仅加速了AGI的进程,更是改写了整个大模型行业的叙事。迄今为止,较为显著的一大变化是,曾经坚持闭源的大模型都开始积极拥抱开源,但月之暗面除外,其目前对是否开源暂未表态。

关于大模型“六小龙”的另一些信号是,1)2024年底,阿里云收购零一万物团队强化基础设施;2)2025年初,MiniMax副总裁魏伟离职,此前主要负责公司的ToB商业化业务。

另外,值得一提的是,据外媒The Information,一直对外声称暂无融资打算的大模型新秀DeepSeek(中文名:深度求索),近日首次考虑融资,包括阿里巴巴和国资均表示有兴趣提供资金。此前,百度和一直不看好AGI的朱啸虎也曾表示,只要DeepSeek开放融资,他们一定会跟。

三、AI基础层融资规模断崖式下跌,应用层迅速崛起

一场深刻的资本结构重构正在发生。

缺卡,是过去两年的关键词。但在一级市场,投资者似乎并未表现出太多信心。一方面受限于较高的技术壁垒,AI芯片企业自身存在很大难题;另一方面,资本层面回报周期拉长,AI芯片企业平均盈利周期延长至8-10年,远超VC基金存续期限。

产业家统计,AI基础层融资事件从2023年的104起锐减至2024年的70起,降幅达32.7%;单笔融资峰值更是从20亿元(燧原科技D轮)萎缩至5亿元(无问芯穹A轮),资本强度缩水75%。

然而,不同于基础层,投资者对上层应用层则更为乐观。据统计,2024年AI应用层的融资事件当中,新成立企业占比近50%,36%融资事件集中于天使轮。资本“抢滩”早期项目迹象明显。

原因并不难理解。对于AI这个站在风口上的行业,无论是投资人还是创业者都想从中分一杯羹。而像AI应用层这类更容易商业化,难度也相对较低的领域,是最容易的切入点。

然而,时间来到2025年,AI基础层和AI应用层,或将迎来一场资本重构。

随着MaaS模式成熟,基础层与应用层的界限将逐渐消融。拥有自主算力集群的应用企业(如月之暗面)和具备场景落地能力的基础设施商(如华为升腾),或将重构产业价值分配格局。

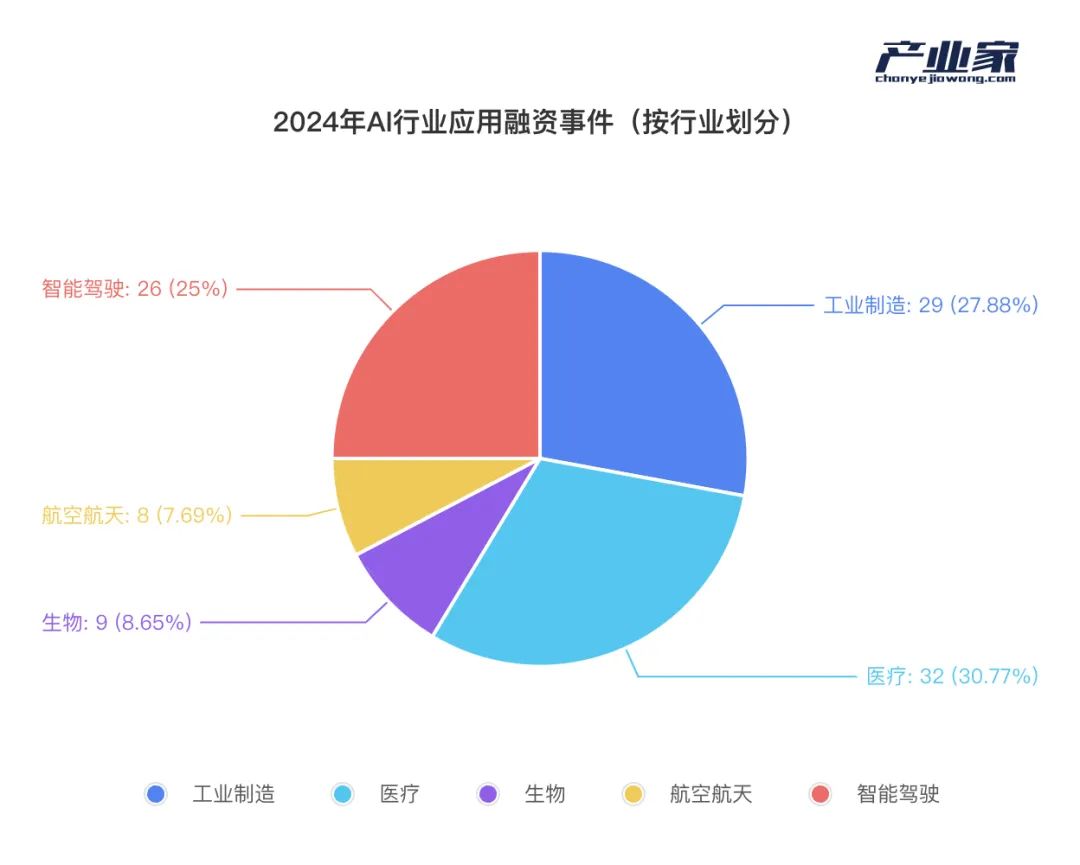

四、机器人+智能驾驶占比一半,资本押注的究竟是什么?

2024年,除了持续火热的大模型,另外两大热点几乎全部集中在自动驾驶和具身智能的身上,资本当然也不会错过这波机会。

据IT桔子,2024年AI行业应用融资事件共209起,占比41.22%,比例与去年几乎持平。产业家统计,2024年AI行业应用融资事件当中,资本主要集中在五大行业,分别为工业制造、医疗、智能驾驶、生物和航空航天。其中,绝大多数的机器人都被归为工业制造领域,而自动驾驶和无人驾驶也都归为智能驾驶一类。

自动驾驶多年来起起伏伏,这次终于等来机会,2024年自动驾驶上市潮持续升温。

10月24日,地平线在港交所正式挂牌上市;

10月25日,文远知行在纳斯达克上市;

11月7日,希迪智驾向港交所递交上市申请;

11月27日,小马智行挂牌纳斯达克。

据21世纪经济报道不完全统计,2024年以来,共有14家中国自动驾驶相关企业在各大交易所上市或推进上市流程。然而,从具体的行业分布来看,在智能驾驶类别上,L2赛道辅助驾驶依然是资本的首选。

而自动驾驶上市潮还未结束,紧接着又迎来具身智能融资热。比如登上春晚舞台的宇树科技,也在去年完成两轮融资,目前已完成C轮,截至目前,估值达100亿元人民币;再比如尤为出圈的智元机器人,自2023年初成立一年,接连完成六轮融资,投资方包括百度、比亚迪、高瓴创投,截至目前,估值达70亿元人民币。

从估值来看,具身智能的受宠程度不亚于大模型“六小龙”。

但实际上,无论是无人驾驶还是具身智能,两者都不是新概念。上述看到的上市潮和融资热也仅是冰山一角,在冰山之下,真正受资本宠爱的依旧是扎根到垂直行业的具体应用。只是,AI大模型的兴起,让资本重新看到它们的商业价值。

因此,无论是机器人还是智能驾驶,资本所追捧的从来不是某个概念,而是货真价实的收益回报。

写在最后:

整体来看,2024年对于大模型来说,是急于商业化的一年。2024年末,一些信号已经显现,然而2025年初,DeepSeek的出现打乱了关于AI的一切叙事。

DeepSeek引来的或是一场海啸。

乔布斯曾说过,“创新并非是创造完全新的产品”。站在当下的语境,DeepSeek的创新在于用新的技术,疏通了困扰国内AI公司两年的缺卡难题。从此,国内AI厂商积极拥抱开源,甚至积极开放产品边界。

一年前,朱啸虎曾表示不相信AGI。但一年后的今天,朱啸虎重新表态,“DeepSeek快让我相信AGI了。”AI时代,中国的新创业故事正在重新走上资本台前。