登录新浪财经APP 搜索【信披】查看更多考评等级

同行企业香河昆仑新能源材料股份有限公司(下称“昆仑新材”)IPO早已撤单,珠海市赛纬电子材料股份有限公司(下称“珠海赛纬”)还在苦苦坚持。

深交所官网显示,2024年12月29日,珠海赛纬更新财务资料,恢复IPO进程。早在2023年9月15日,珠海赛纬就已过会,但是迄今仍未提交注册。

作为一家主营锂电池电解液的企业,过去两年,珠海赛纬的日子可能并不好过。据其2024年1月2日披露的问询函回复显示,2023年该公司净利润预计暴跌40%。2024年,可比公司业绩均暴跌,珠海赛纬业绩恐怕也很难好转。

除了自身业绩表现不佳,珠海赛纬部分大客户的经营情况同样不容乐观,出现持续大幅亏损,这引发了深交所对珠海赛纬的信用损失风险和经营稳定性展开问询。

2月20日,就2023年业绩下滑、市场份额较小、依赖头部客户、应收账款坏账风险等问题,时代商业研究院向珠海赛纬发函询问。2月24日、26日,时代商业研究院多次致电珠海赛纬董事会办公室,但是电话均无人接听。截至发稿,对方仍未回复。

行业竞争加剧,业绩或持续暴跌

2021—2022年,受到新能源汽车和储能市场快速增长的推动,电解液产品市场需求爆发,相关企业赚得盆满钵满,其中也包括珠海赛纬。

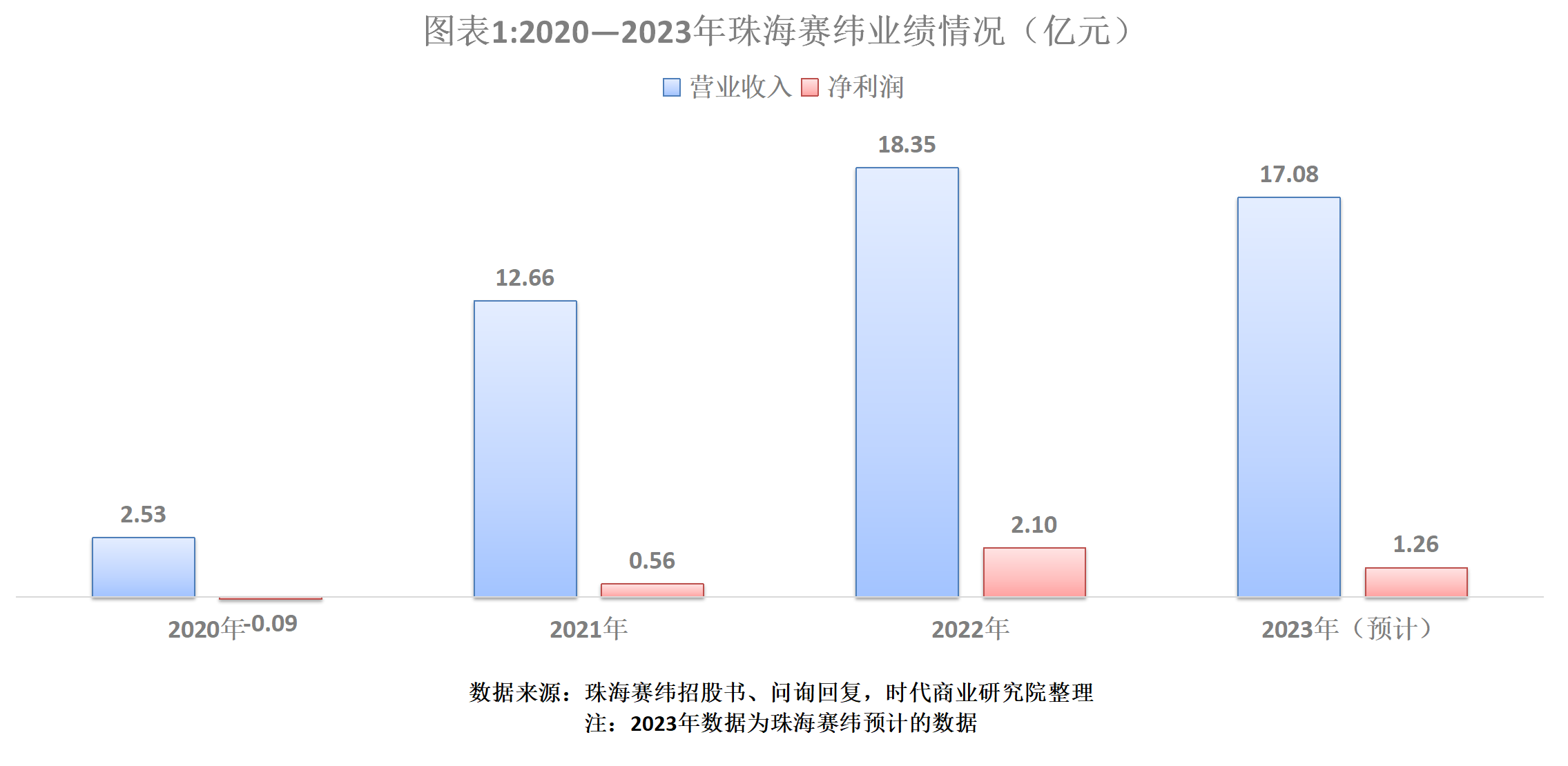

招股书显示,2020—2022年(下称“报告期”),珠海赛纬的营收分别为2.53亿元、12.66亿元、18.35亿元,年复合增长率高达169.16%;净利润分别为-929.78万元、5603.88万元、2.10亿元,累计净利润为2.57亿元。

业绩暴涨的背景下,珠海赛纬趁机冲击创业板IPO,2022年9月29日,其IPO申请获受理。

然而,好景不长,自2023年起,电解液行业就面临产能过剩、竞争加剧、产品降价和净利润缩水等一系列挑战。

2024年1月2日,珠海赛纬披露的《关于珠海市赛纬电子材料股份有限公司首次公开发行股票并在创业板上市的审核中心意见落实函的回复》显示,2023年,珠海赛纬预计其营收、净利润、归母扣非净利润分别为17.08亿元、1.26亿元、1.22亿元,同比分别下降6.94%、40.05%、40.32%。

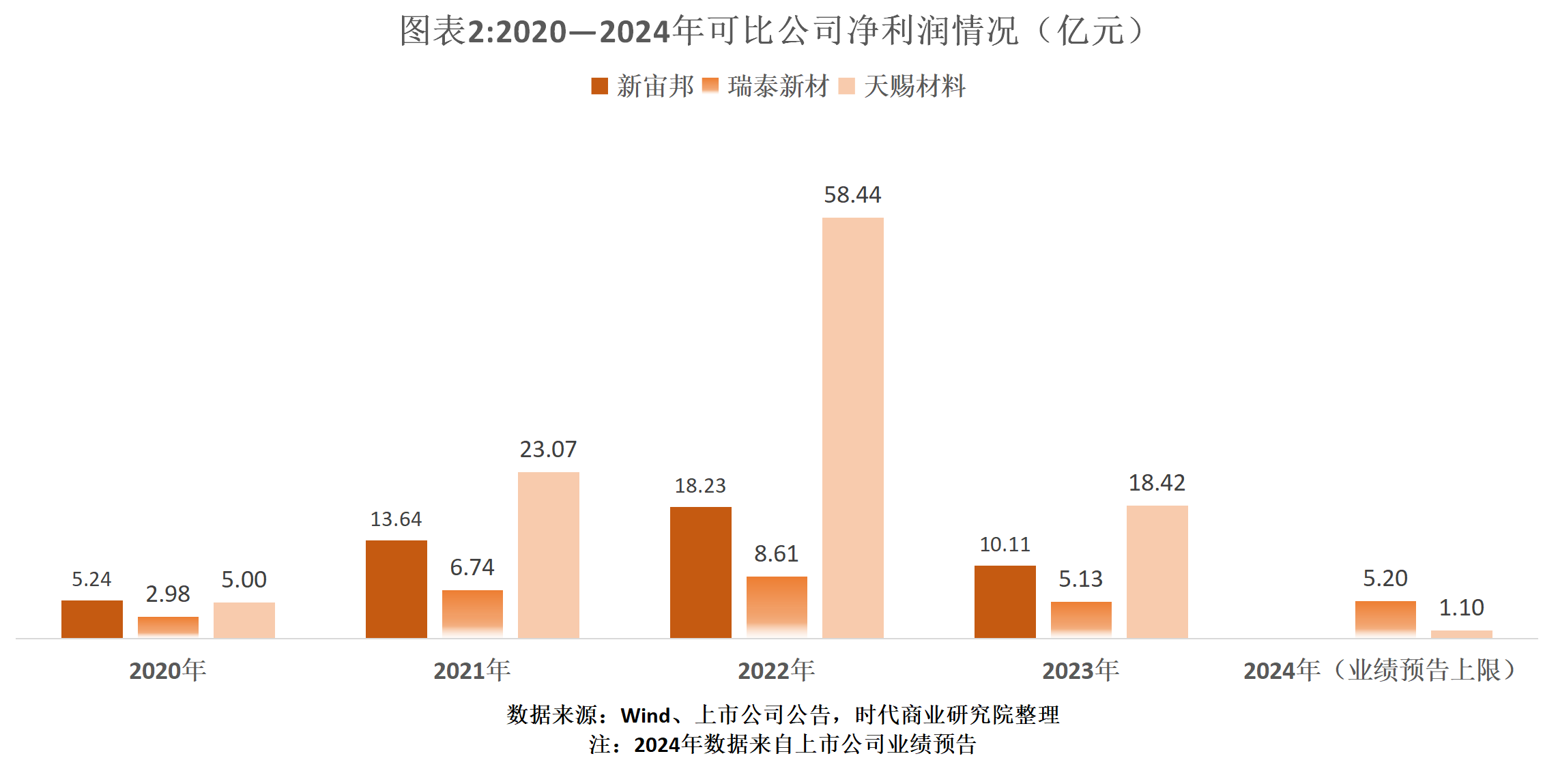

珠海赛纬将天赐材料(002709.SZ)、瑞泰新材(301238.SZ)、新宙邦(300037.SZ)列为可比公司(昆仑新材已撤单IPO,因此剔除)。Wind数据显示,2024年前三季度,上述可比公司的营收、净利润同比增速均值分别为-24.38%、-51.49%。

其中,天赐材料、瑞泰新材均已发布2024年业绩预告,2024年,天赐材料的归母净利润预计为4.4亿~5.2亿元,同比下降72.50%~76.73%;瑞泰新材的归母净利润预计为0.8亿~1.1亿元,同比下降76.42%~82.85%。

净利润表现如此“惨烈”,主要是因为行业价格战。对于2024年净利润暴跌的原因,行业龙头天赐材料在业绩预告中表示,主要是受电解液价格同比大幅度调整、单位盈利减少,叠加存货跌价损失、资产减值、信用减值等因素的影响。瑞泰新材也表示,主要是因为电池材料价格明显下降。

需注意的是,报告期各期,珠海赛纬的毛利率分别为10.35%、17.78%、17.83%,而可比公司毛利率均值分别为33.01%、30.64%、29.88%,远高于珠海赛纬。Wind数据显示,2023—2024年前三季度,可比公司毛利率分别为25.13%、22.02%,呈持续大幅下滑趋势。

在可比公司净利润及毛利率均大幅下降的背景下,2024年前三季度,珠海赛纬的业绩恐也进一步暴跌。

部分大客户存在严重亏损,信用损失风险遭问询

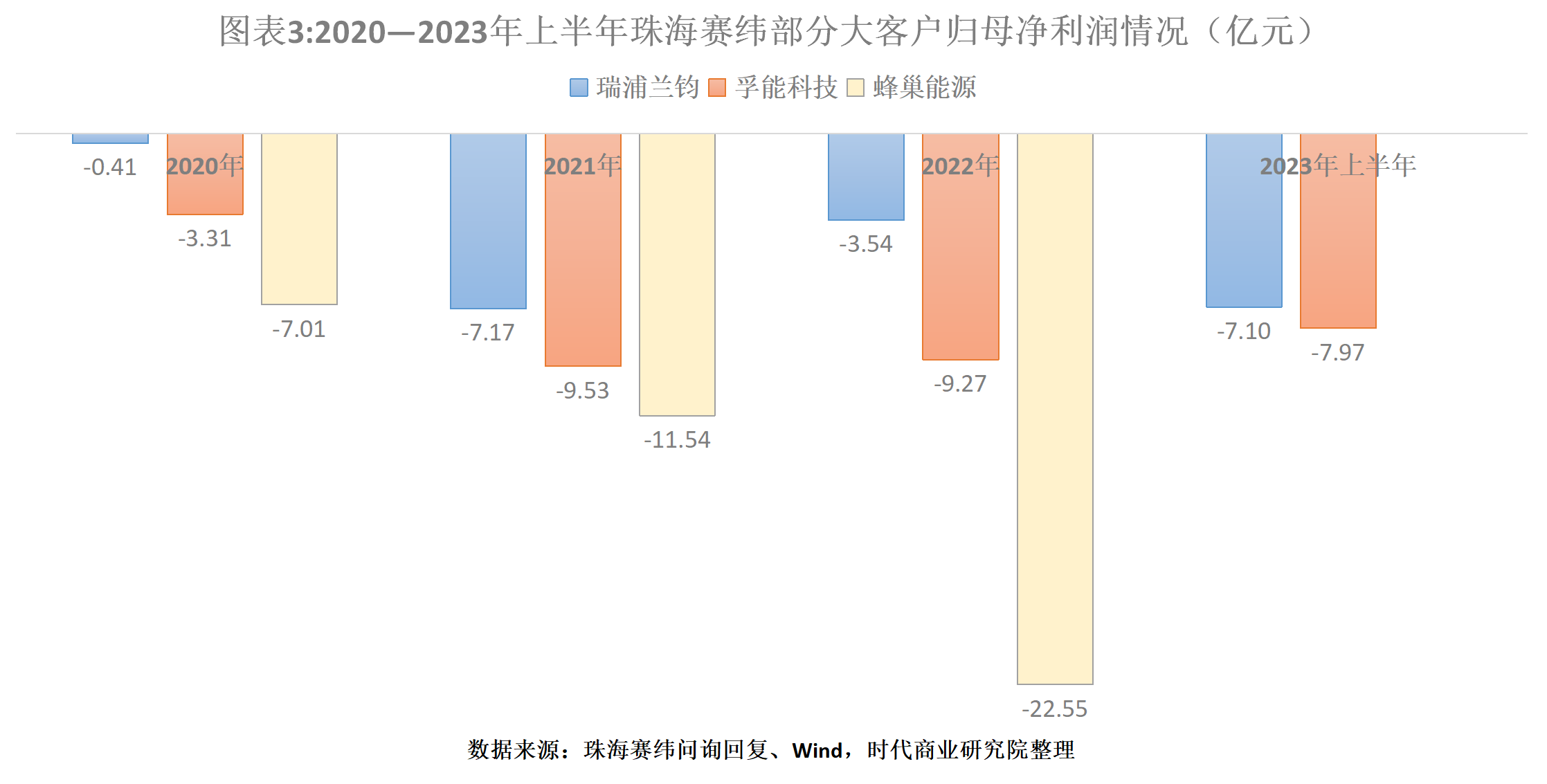

珠海赛纬的下游客户为新能源电池企业,部分主要客户如孚能科技(688567.SH)、瑞浦兰钧(00666.HK)、蜂巢能源科技股份有限公司(下称“蜂巢能源”)等存在持续大幅亏损的情况。

招股书显示,2021—2022年,孚能科技均为珠海赛纬的第三大客户,2021年,瑞浦兰钧为其第五大客户,而2022年第一季度,蜂巢能源是其第五大客户。

从应收账款中前五大客户的情况来看,2021年末,孚能科技是珠海赛纬第三大应收账款客户,应收账款余额为4125.26万元;2022年末,蜂巢能源成为第三大应收账款客户,应收账款余额为3617.96万元。

2024年1月2日,珠海赛纬披露的《关于珠海市赛纬电子材料股份有限公司首次公开发行股票并在创业板上市申请文件的第二轮审核问询函的回复》(下称“第二轮问询回复”)显示,2020—2023年上半年,孚能科技、瑞浦兰钧、蜂巢能源持续净亏损,且亏损幅度整体不断加剧(如图表3所示)。

对此,在第二轮问询中,深交所要求珠海赛纬说明相关的信用损失风险及相关客户对经营稳定性的影响。

第二轮问询回复显示,截至2023年上半年末,珠海赛纬对孚能科技、瑞浦兰钧、蜂巢能源的应收账款余额分别为502.93万元、3276.22万元、2187.69万元,而截至2023年11月30日,上述应收款项已全部收回。珠海赛纬称,主要亏损客户的期后回款情况良好,未出现异于其他客户的信用风险。

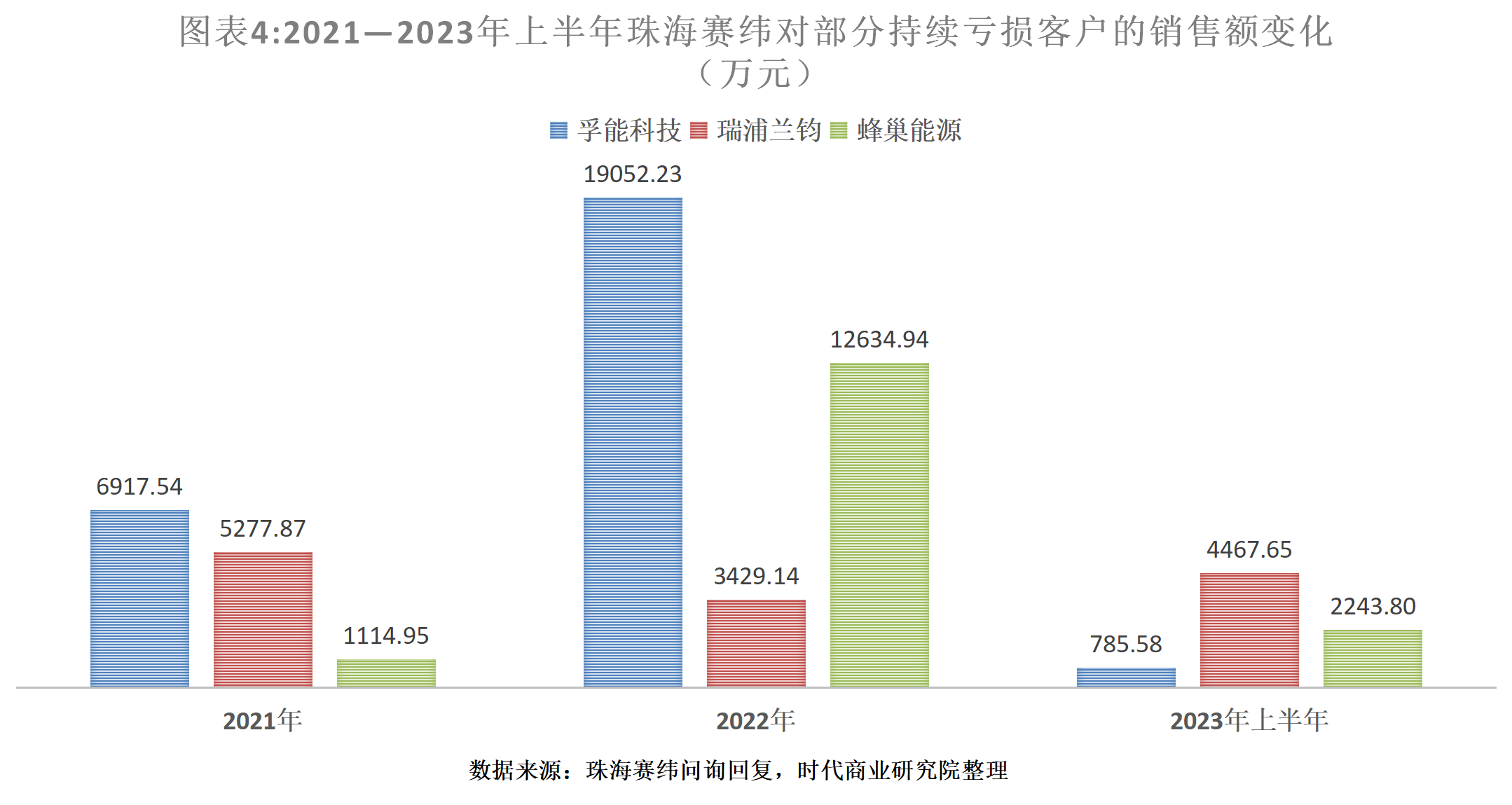

至于相关客户对经营稳定性的影响,第二轮问询回复显示,2020—2023年上半年,珠海赛纬对上述客户的销售收入总额分别为350.30万元、1.33亿元、3.51亿元、0.75亿元,占当期营收比例分别为1.38%、10.51%、19.13%、12.63%。可见,2023年上半年,珠海赛纬对上述客户的销售总收入及合计占比均有所下降。

其中,2022年,珠海赛纬对孚能科技、蜂巢能源的销售额分别为1.91亿元、1.26亿元,占总收入的比例分别为10.38%、6.88%;2023年上半年却仅为785.58万元、2243.80万元,占总收入的比例分别降至1.32%、3.78%。

对此,珠海赛纬在第二轮问询回复中称,2023年上半年,公司向孚能科技及蜂巢能源的销售额有所下降,是因为其对这两大客户销售的产品主要为三元锂电池电解液,受市场环境影响,此类订单有所减少。珠海赛纬称,该公司与上述客户合作关系正常,未对公司经营稳定性产生重大不利影响。

为何深交所如此关注珠海赛纬的大客户风险?

或与珠海赛纬前次IPO失败有关。珠海赛纬曾于2016年申报创业板IPO,但是2017年其申报未获证监会核准。2024年1月2日,珠海赛纬披露的《关于珠海市赛纬电子材料股份有限公司首次公开发行股票并在创业板上市申请文件审核问询函的回复》显示,前次未通过发审会,主要与前次申报报告期内珠海赛纬与深圳市沃特玛电池有限公司(下称“沃特玛”)销售、采购等合作情况的信息披露有关。

珠海赛纬表示,自2015年开始,沃特玛成为其第一大客户,2015—2017年上半年其向沃特玛的销售金额占当期营业收入的比例分别为11.63%、45.93%和47.46%。而在沃特玛资金链断裂,生产经营受到严重影响后,珠海赛纬的生产经营也受到了较大影响。

另外,上述问询回复还显示,截至2022年末,珠海赛纬对沃特玛的应收账款余额为6144.71万元,坏账计提比例为100%,并且该公司于2023年6月对该应收款项进行了核销。

(文章来源:时代周报)