来源:每日财报

券商分析师对这次大额计提减值给予了利好解读。

文/每日财报 南黎

”

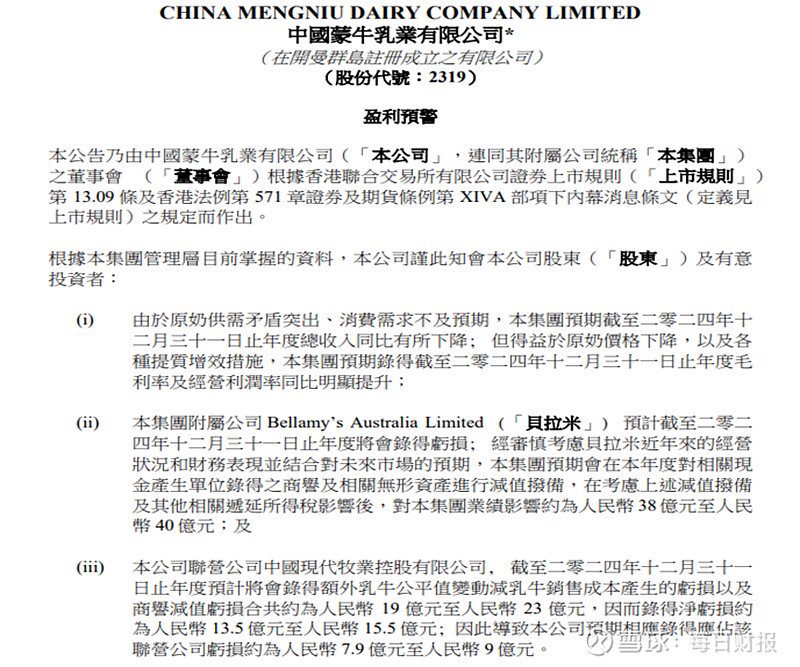

2月18日,蒙牛乳业(02319.HK)发布2024年盈利预警公告,预计录得总收入同比有所下降,公司拥有人应占利润约0.5亿元至2.5亿元,较上年同期下降约94.80%-98.96%。

这一盈利水平已创下自2017年以来新低。过去几年,蒙牛乳业不断通过并购,进行多元化扩张。但遗憾的是,在液体乳产品之外的其他领域,蒙牛与伊利之间的差距非但没有缩小,反而越来越大。随着乳制品行业整体陷入低迷,那些曾经被视为增长点的并购项目,如今反而成了拖累业绩的“隐患”。

公司表示这些减值拨备为非现金性质,不会影响实际运营和现金流,且两项性质不会影响2024财年分红。券商分析师也对这次大额计提减值给予了利好解读,认为是减值落地轻装上阵。但如此大幅的计提减持,还是让不少的投资者对于蒙牛的经营决策产生质疑。

并购带来 “后遗症”

利润同比骤降主要与两笔大额计提相关。

蒙牛乳业预计贝拉米在2024年度将会录得亏损。其称,预期会在2024年度对相关现金产生单位录得的商誉及相关无形资产进行减值拨备,预计对蒙牛集团业绩影响约为38亿元至40亿元。2021年、2022年蒙牛已先后计提6.2亿元和7.42亿元的商誉减值。

另外,作为蒙牛的联营公司,现代牧业(01117.HK)在2024年预计亏损13.5亿元至15.5亿元,业绩出现巨幅倒退,导致蒙牛乳业预期相应录得应占该公司亏损约7.9亿元至9亿元。根据资料,2013年5月,蒙牛以31.75亿港元收购现代牧业26.92%股权,持股比例增至27.99%,成为单一大股东;2017年,蒙牛以18.73亿港元增持现代牧业16.7%的股权,成为其实控人。

可以看到,全速扩张带来的“后遗症”逐渐在蒙牛乳业身上显现。2013年开始,蒙牛先后收购了雅士利、贝拉米,并购妙可蓝多,与现代牧业进行联营合作,以扩大其在奶粉、奶酪、上游供应链等方面的业务版图。

蒙牛乳业奶粉业务主要由子公司雅士利和贝拉米负责运营。其中,贝拉米的业绩一直未能达到预期;雅士利两次商誉减值合计45.5亿元,由于长期亏损,雅士利已于2023年7月完成私有化从港交所退市。财报数据显示,2023年蒙牛奶粉业务实现收入38.02亿元,较2022年下降约6000万元。而2019年其奶粉业务收入为78.7亿元。

除了奶粉业务,蒙牛还在忍受并购上游牧场中国圣牧、现代牧业带来的亏损;妙可蓝多在奶酪赛道归于平静后,利润规模也出现大幅缩水。

除此之外,逐年攀升的商誉,对蒙牛而言也是一个巨大的潜在危机。根据财报,蒙牛2024年上半年的商誉为89.05亿元,已是2017年45.33亿元商誉的近两倍,其他无形资产也高达124.80亿元。蒙牛乳业资产负债率上升至56.21%,6月末的净资产负债率更是高达81.30%,而2016年该公司的资产负债率仅为48.08%。

深陷增长困局

过去的2024年,蒙牛乳业面临人事交棒、行业承压以及消费市场不景气等诸多事项交集重叠,蒙牛的压力山大。2024年上半年,蒙牛的营收和净利润分别同比下降12.61%和19.03%。

按照业务结构,蒙牛的主营业务可以划分为四个板块,分别是液态奶业务、冰淇淋业务、奶粉业务、奶酪业务,然而这四大业务在2024年上半年全部折戟。

其中,液态奶业务收入为362.62亿元,同比下降12.9%;冰淇淋业务收入为33.71亿元,同比下降21.75%;奶粉业务收入为16.35亿元,同比下降13.6%;奶酪业务收入为21.14亿元,同比下降6.28%。

不可否认,这和国内整个乳制品市场消费需求疲软的现状有脱不开的关系。据尼尔森数据,2022~2023年国内乳制品全渠道增速分别为-6.5%和-2.4%。整个 2024 年,乳品市场均处于收缩区间。去年乳制品的全渠道销售额同比下降1.4%,线下渠道同比下滑10.9%。

除了有着奶业周期和消费市场不及预期的影响,并购标的没能实现理想效果的同时,蒙牛的盈利能力与伊利的差距越拉越大。

以蒙牛的老对手伊利作为对比,伊利液态奶收入占比从80%降至60%左右,通过奶粉、冷饮等多元化业务提升增长质量。

和伊利相比,蒙牛的营收结构相对单一,营收超八成都来自于液态奶业务,始终没有能担当大任的第二增长曲线。

在液态奶市场逼近天花板的情况下,蒙牛迫切需要找到第二增长曲线以扭转颓势。高压之下,蒙牛如何填坑,又去哪寻找新的增量?

如何走出这次低谷?

2021年蒙牛乳业发布五年战略,提出“再造一个蒙牛”,相当于到2025年,蒙牛乳业营收规模要达到1500亿。战略的规划中,奶酪、鲜奶、奶粉业务都将达到百亿以上的规模。

然而四年已过,蒙牛乳业并没能达到预期。2024年3月,蒙牛老将高飞被委以重任,成为新一任的领航员,2024年半年报业绩会上,谈到蒙牛乳业的战略其表示,将坚定“再创一个新蒙牛”战略不动摇的同时。

高飞上任之后,除了在去年年中官宣落实不超过20亿港元的股份回购措施,公司开始在内部进行了一系列改革与调整。只是,具体成效如何,还有待时间检验。

具体来看,蒙牛主动控制发货节奏,清理渠道库存;同时削减投资规模,逐步减少资本支出;实行精兵简政,通过降费、技术赋能等,提高单位能效。

首先,蒙牛员工从去年年底的46064人降到了43000人,半年内裁员3064人。其次,一向爱打广告的蒙牛,去年上半年销售及经销费用支出126.81亿元,同比下降8.8%。

同时,高飞也给出了一体两翼的新策略:一体是以现有蒙牛常温、低温到鲜奶、冰品、奶粉、奶酪六大业务为基本盘,两翼分别是创新业务和国际化业务。

然而,无论从公司多元化成果还是全球化进展来看,蒙牛乳业想要成功突围,还有很长的一段路要走。海外业务方面,2024年上半年,蒙牛乳业海外市场实现营收23.52亿元,收入占比约为5.26%,海外市场对公司总营收的贡献度还十分有限。

接棒蒙牛,对于高飞而言是一个艰巨的挑战。如今,高飞时代的蒙牛不仅要面对行业原奶过剩、需求疲软的压力,还要面对寻找业绩新增长点的难题。蒙牛何时会迎来柳暗花明,依旧还是个问号。

END

丨每财网|每日财报声明

本文基于公开资料撰写,表达的信息或者意见不构成对任何人的投资建议,仅供参考。图片素材来源于网络侵删。

关注我们

电话:010-64607577

,由群主添加入群