作者 | Vinay Utham, CFA

编译 | 华尔街大事件

在整个财年积聚了巨大势头之后,谷歌 ( NASDAQ: GOOGL )( NASDAQ: GOOG )却以不及预期的营收结束了这一财年。更具体地说,第四季度营收为 964.7 亿美元,虽然同比增长 11.8%,但仍比分析师预期低近 2 亿美元。不过,2.15 美元的摊薄每股收益表现强劲,同比增长 31%,比分析师预期高出 0.02 美元,尽管第四季度的同比增长率与第三季度的 37% 相比大幅放缓。该公司继续公布令人印象深刻的营业利润率,再次达到 32%,同比增长 500 个基点(或 5%)。本季度自由现金流为 248 亿美元,全年自由现金流为 728 亿美元。

资本支出再次成为前景中的突出部分。管理层宣布,公司计划在 2025 年投资约 750 亿美元,预计第一季度资本支出将在 160 亿美元至 180 亿美元之间。大部分支出毫无意外地被指定用于技术基础设施,“包括服务器和数据中心” ,突显了公司对人工智能和云计算的强劲需求。最后,具体到第一季度,预计外汇和闰年逆风将对收入产生负面影响,后者意味着 2025 财年第一季度的收入天数将比 2024 财年第一季度少一天。

谷歌的云部门表现曾令人印象深刻。第四季度也不例外,连续第三个季度收入超过 100 亿美元就是明证。该部门的营业利润率同比增长近一倍,达到 17.5%,这又是一个令人印象深刻的成就。

然而,尽管公布了这些令人印象深刻的数据,令人担忧的是,与上一季度相比,收入增长和营业利润率增长都有所放缓。例如,在第三季度,营业利润率环比增长了 5.49%。但在第四季度,增速放缓至环比 0.34%。在收入方面,第三季度收入环比增长 9.7%,同比增长 35%。然而,第四季度收入增长放缓至环比 5.3% 和同比增长 30.1%。增长减速的主要原因毫无疑问是产能限制,这已经成为 AI 超大规模企业中的流行词。这也是这些公司为其巨额资本支出辩解的常用“借口”。Alphabet 也不例外,它将 2025 财年的资本支出增加至 750 亿美元,并将这一增长归因于产能与需求不平衡。

虽然需求超过供应总是好消息,但问题是,如果每个超大规模企业都存在容量问题,那么资本支出的投资回报很可能需要很长时间。关于谷歌,首席财务官 Anat Ashkenazi 关于2025 财年云收入增长率预计变化的评论令人感到担忧,因为它表明在何时建设足够的容量方面缺乏明确的时间表。

此外,在上一季度,管理层确实对人工智能投资的回报进行了说明。更具体地说,管理层宣布,云业务的人工智能投资导致“现有客户的产品采用率提高了 30% ”。除了传闻案例外,投资者在接下来的一个季度没有得到这样的明确信息。再加上对云收入增长变化的警告,与同行相比,谷歌云的整体增长情况令人困惑多于清晰。对于一个继续落后于 AWS 和 Azure 的细分市场来说,这种额外的不明确性可能会对投资者情绪产生负面影响。

在其搜索业务不仅增长放缓,而且还受到 ChatGPT 和 Perplexity 等公司的冲击之际,投资者正将 Google Cloud 的未来增长轨迹视为下一个催化剂。在人工智能时代,这是一个非常合理的赌注。到目前为止,在这三家超大规模企业中,没有明显的赢家。这三家公司都在继续大举投资。然而,当你有很多事情要做时,你最不应该做的就是给投资者提供更多的问题而不是答案。不幸的是,谷歌的管理层就是这样做的。

分析师分析了谷歌、亚马逊和微软管理层在过去四个季度的财报电话会议上的发言和对分析师问题的回应。使用 Python 的 TextBlob 函数分析了过去四个季度超大规模企业的财报电话会议记录,并计算了极性(衡量积极情绪的程度,范围从 -1 到 +1)和主观性(衡量主观性程度,范围从 0 到 1)。结果如下表所示。

鉴于围绕人工智能革命的炒作,这三家超大规模企业在过去四个季度都做出了雄心勃勃的前瞻性声明,这一点并不令人意外,主观性数据就是明证。虽然每家公司的主观性程度都有所下降,但总体上仍然很高,这表明管理层对其人工智能计划充满信心。虽然这可能很危险,尤其是因为管理层可能高估了人工智能革命,但考虑到谷歌的主观性得分最低,而且在 24 财年末主观性下降幅度最大,这表明 Sundar Pichai 和 Co. 对其人工智能计划采取了更为慎重的态度。

然而,对于谷歌投资者来说,应该担心的是,与同行相比,谷歌的极性得分正在迅速下降。这表明谷歌管理层的情绪在每个季度都变得消极。第四季度的极性得分较第三季度迅速下降(-14.71%),是三家超大规模企业中最高的。这可能是由于围绕 Google Cloud 未来收入增长的不确定性更高,以及围绕该公司何时能够上线更多容量的不确定性。

情绪分析的结果应该引起谷歌投资者的担忧,这不仅是因为 Google Cloud 落后于同行,还因为该公司的资本支出巨大。积极情绪的下降和信心的下降并不是投资者现在需要从任何一家超大规模企业那里得到的。不幸的是,谷歌管理层今天似乎正在预测这两种情况。

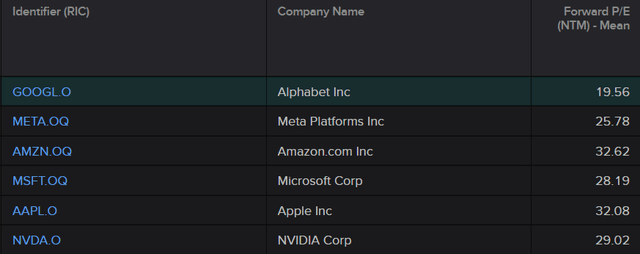

根据伦敦证券交易所的数据,该公司继续是“六大科技巨头”(GOOGL、AMZN、META、MSFT、AAPL、NVDA)中股价最便宜的一家,目前的预期市盈率为 19.56 倍。相对于其 21.6 倍(5 年历史中值预期市盈率)和 22.5 倍(10 年历史中值预期市盈率)的历史倍数,其交易价格也继续处于便宜水平。六大科技巨头的预期市盈率为中值为 28.6 倍,低于之前估计的 31.1 倍。考虑到这些股票今年开局表现不佳,这并不奇怪。鉴于 NVDA 属于不同的行业,分析师将该公司从谷歌 的同行名单中剔除,这使得中值市盈率为 28.2 倍,再次低于之前估计的 31 倍。

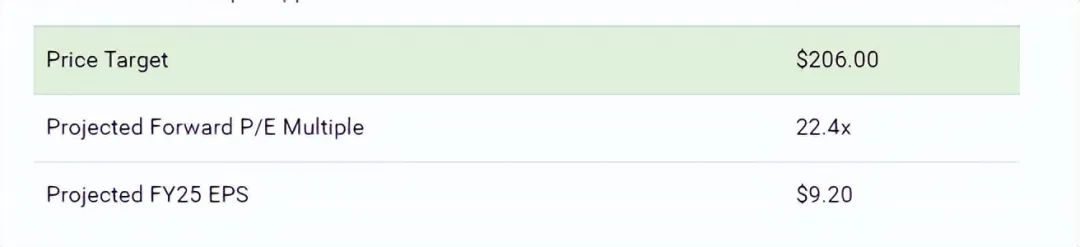

此前,分析师曾假设预期市盈率为 22.4 倍,这是当时该公司 5 年历史中值预期市盈率。这次仍维持这一倍数,尽管它远低于同行的中值市盈率。这是一个合理的假设,因为竞争格局仍然充满挑战,而且 2025 财年似乎是该公司的投资年,预计资本支出为 750 亿美元就是明证。此外,管理层宣布,云计算收入增长将出现很大波动,公司在 2024 财年经历的一些顺风将不会在 2024 财年出现(例如,与选举相关的广告)。因此,考虑到所有这些因素, 22.4 倍的预期市盈率是计算的合理估计。

根据 LSEG 数据,2025 财年的每股收益预测为 8.94 美元,远低于我的 11.11 美元预测。这些预测之间的差异可以归因于我假设 2025 财年的每股收益同比增长 34.8%,而根据普遍预期,2025 财年的每股收益预计增长率为 11.6%。

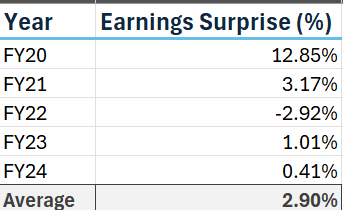

谷歌的 EPS 一直超过分析师的预期,过去五年中有四年(2022 财年是唯一的例外)的 EPS 都超过分析师的预期。不过过去几年,超出预期的幅度有所放缓。平均而言,超出预期的幅度为 2.90%。由于超出预期的幅度远低于预期,并且是过去五年来的最低幅度,因此这一平均值明显低于之前估计的 4.05%。

分析师已适当调整了我的预期,现在预计谷歌的每股收益将超出分析师预期 2.90%,这将导致 2025 财年每股收益预计为 9.20 美元。这意味着同比增长 14.4%,低于该公司 19.8% 的长期平均增长率。这是一个更合理的估计,因为由于公司一直面临的产能限制,2025 财年预计将是一年的投资。

预期市盈率为 22.4 倍,预计 25 财年每股收益为 9.20 美元,因此更新后的目标价为 206 美元。虽然这比之前的 248 美元目标价低了很多,但仍比当前水平上涨了约 15%。鉴于上涨空间巨大,虽然分析师将该股评级从强力买入下调,但仍然维持买入评级。

除了外汇逆风等经济冲击外,看涨观点面临的另一个风险因素是该公司承诺的巨额资本支出回报时间表。750 亿美元的数字令人意外,但考虑到谷歌的所有同行也在支出,这并不罕见。但问题就在这里。随着竞争日益激烈,以及 Google Cloud 继续落后于 Azure 和 AWS,投资者必须考虑到谷歌的投资回报时间可能比同行更长的情况。如果发生这种情况,这将影响每股收益增长预测。

谷歌以好坏参半的季度结束了这一财年,营收低于预期,每股收益超出预期。尽管云业务表现强劲,但营收和营业利润率的同比增长均有所下降。此外,在财报电话会议上,管理层在宣布 2025 财年资本支出高达 750 亿美元的同时,警告称,随着公司试图将更多产能投入到线上,云收入增长将继续不稳定。

对管理层言论的情绪分析显示,与同行相比,谷歌管理层的消极情绪正在蔓延。这应该引起谷歌投资者的担忧,尤其是考虑到 Google Cloud 继续落后于同行,并且管理层宣布了巨额资本支出。

唯一的好消息是,自盈利报告发布以来,该股已大幅下跌,但目前股价仍具有吸引力。因此,尽管目标价有所下调,分析师仍然维持对该股的买入评级。