英伟达的财报,早已不仅仅是英伟达的财报。

当地时间2月26日,英伟达公布了2025财年第四季度财报。

季度营收393.3亿美元,净利润220.9亿美元,新季度预期营收430亿美元,均超过了华尔街的预期。

但是这份业绩报告不能算完美:受到新产品研发和生产成本的影响,英伟达第四财季的毛利率有所下降;数据中心收入中,大规模企业用户的占比达到50%,不降反升,不符合投资者希望其减轻对大客户依赖的期待。

更别提那个目前最棘手的担忧:DeepSeek引发的推理模型趋势,是否会影响英伟达的未来?

继而,会不会整个人工智能领域都会被冲击?

英伟达需要为自己,甚至也为整个行业回答这个问题。

2023 年初至 2024 年底,英伟达股价上涨了约 880%,成为当时美国最有价值的上市公司,市值超过 3 万亿美元。由此,英伟达现在成为标准普尔 500 指数中第二重要的成分股,仅次于苹果。

过去两年英伟达的增长很大程度上得益于对人工智能和数据中心容量建设的投资,而它的每一次业绩发布都被市场紧盯,被视为整个行业的晴雨表。而这种压力,在DeepSeek的影响下尤甚。

在公布业绩之前,韦德布什证券董事总经理兼高级股票研究分析师丹·艾夫斯 (Dan Ives) 表示,对于希望“衡量人工智能革命的需求轨迹”的全球市场来说,这将是“重要的一天”。

在社交媒体X上,梗图开始出现——全球经济的建筑群最下方,“英伟达第四季度财报”成为支撑整个结构的基石。

英伟达显然有备而来,在业绩报告和财报电话会议中,对最有挑战性的问题一一做出正面回应。

黄仁勋不仅表示Blackwell的需求“惊人”,还表现出不惧大客户自研AI芯片的态度。他大力宣传Blackwell芯片,并且称DeepSeek R1这样的推理模型之下,计算需求还会进一步扩大。

甚至,他说Blackwell正是为推理而设计,“就是为了这一刻”。

在一番努力之下,英伟达稳住了。

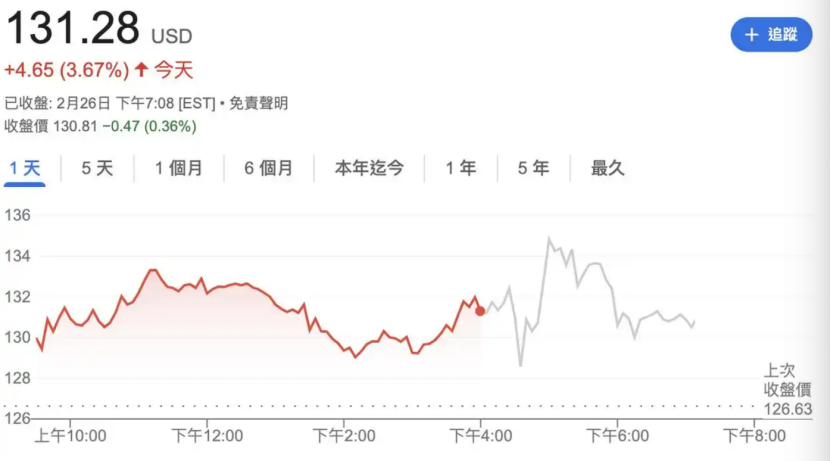

截至周三收盘,英伟达的股价上涨近3.7%。在财报发布后,英伟达盘后一度转跌,股价一度下跌2%。但随着财报会议的进行,英伟达股价又再次由跌转涨,一度涨超2%。财报会议后,英伟达股价再次转跌,截至发稿前,盘后跌幅已经扩大到1.49%。

从英伟达既往业绩发布后的股价表现,以及英伟达当下面临的压力来看,这样的表现已经可喜可贺了。

1

英伟达第四财季业绩强劲,但并非完美无瑕。

截至1月26日的2025财年第四季度,英伟达营收393亿美元,略超过预期中的382.5亿美元,同比增长78%;净利润220.91亿美元,高于预期中的195.7亿美元,同比增长80%。每股收益89美分,高于预期中的84美分。

与此同时,英伟达对新季度做出了强劲指引,预计第一财季营收为430亿美元。

虽然营收超出预期约10亿美元,但对于英伟达来说,这个幅度是两年来最小的。

至少从2023年7月开始,英伟达的实际收入都会比预期高出20亿美元左右,而预期则会再比当前收入提高20亿美元左右。

值得注意的是,英伟达第四财季的毛利率为73.5%,低于上季度及去年同期。此外,英伟达对新季度(第一财季)的非GAAP毛利率预期为71%,比市场预期低约一个百分点。

毛利率的进一步收窄,也被认为是这份业绩报告当中存在的“缺陷”。

而这主要是拜赐于新产品Blackwell,将新的、更复杂的产品推向市场的成本正在挤压利润空间。

在报告中克雷斯表示:“第四季度的 GAAP 和非 GAAP 毛利率较去年同期和上一季度均有所下降,主要原因是数据中心向更复杂、成本更高的系统过渡。”

电话会议中,克雷斯进一步重申了她对今年年底利润率“75%左右”的预测。

预期给得比较足,主要原因也在英伟达新旗舰芯片Blackwell系列。

英伟达表示,Blackwell芯片需求量惊人,并且已经成功实现了大规模生产,第一季度销售额达到数十亿美元。未来还将进一步加速生产。

在财报电话会议中,英伟达CFO克雷斯表示,Blackwell的销量超出预期,这是该公司历史上增长最快的一次。他们正在增加供应量并扩大采用范围。此处英伟达给出的信息很明确:不用再担心我们的新产品线。

具体来看各业务,英伟达的393亿美元季度营收中,有350亿美元来自数据中心,这个数字也略高于预期。但网络收入为30亿美元,比去年同期下降9%,比上一季度下降3%。此外,游戏收入也有所下降。同样地,英伟达将其归因于新产品供应有限。

公司的增长类别之一是其为汽车和机器人销售芯片的业务。英伟达在周三表示,汽车销售额为5.7亿美元,虽然这只是公司AI业务的一小部分,但同比增长了103%。

2

业绩表现不赖,英伟达的挑战才刚刚开始:在财报会议上回答投资者的问题。

在财报会议上,“出镜率”最高的当数Blackwell。

黄仁勋自己也在声明中表示:“我们已成功实现Blackwell AI 超级计算机的大规模生产,第一季度销售额已达数十亿美元。Blackwell的需求量惊人。”

在财报会上,黄仁勋进一步强调对需求的乐观感受,谈及Blackwell在早期生产过程中遇到了“小问题”“这可能浪费了我们几个月的时间”,但公司以“光速”恢复。而从中获得的经验教训,也将助力下一代即Blackwell Ultra。他认为,由于芯片架构相同,因此向Blackwell Ultra的过渡将更加顺利。

但即便如此,投资者依然会有自己的担忧。

从此次财报会议上讨论的话题来看,最突出的两个担忧是英伟达对大客户的依赖以及DeepSeek之后是否会带来负面影响。

尽管DeepSeek引发成本争议,但大客户纷纷站出来说要继续加大资本支出,投入人工智能领域。 Meta、谷歌和亚马逊都公布了大规模人工智能基础设施投资,未来几年将总共投入数千亿美元。

这对英伟达来说自然是一件好事,毕竟大客户在人工智能方面的支出大部分都会流入英伟达。

在第四财季的业绩报告中,几个主要的超大规模企业客户(如微软、谷歌、亚马逊、谷歌母公司Alphabet等)再次主导了英伟达数据中心业务的收入占销售额的50%左右,高于上一季度的45%。

一方面,这似乎是积极的,克雷斯表示“大型云服务商引领了Blackwell的销售”。

但另一方面,随着人工智能的广泛应用,投资者希望这种依赖性会下降,而现在看来大客户对数据中心业务收入的贡献不降反升。

这种担忧很大程度上来自巨头纷纷自研芯片。

在财报会上,这个问题被抛出,黄仁勋也罕见地做了正面回应。

黄仁勋表示,英伟达的芯片更加通用,并且能够很好地完成开发和运行人工智能软件所有步骤。英伟达的产品是通用的、端到端的、无处不在的。他特别强调,英伟达的产品性能提高了八倍之多,直接转化为客户的收入。

更不好听的一句话是:“芯片设计出来了,并不意味着就能被部署。”

在黄仁勋看来,大企业做出商业决策时还要考虑其他因素。英伟达芯片表现良好并持续产生强劲需求的原因有很多,其中包括“部署速度极快”和创造更先进技术的能力。

不过,英伟达也试图告诉投资者,他们正在做努力。在财报会上,CFO克雷斯列举了除了大客户之外的客户案例。黄仁勋也强调,随着时间的推移,企业市场将扩大到远远超过超大规模市场。

3

另一个焦点,也是投资者第二个突出的担忧,当然就是DeepSeek是否会对英伟达有负面影响。

CFO克雷斯表示,像DeepSeek R1这样的高效模型可能会减少对英伟达芯片的额外需求。但运行AI模型的新方式要求AI生成更多信息,“思考”后回应,这需要的英伟达芯片数量是以往需求的百倍。

“长时间思考、推理的AI每个任务可能需要比单词推理多100倍的计算资源。”

黄仁勋也试图给客户注入强心剂,重申DeepSeek不会影响英伟达销售的观点。“我们今天的大部分计算实际上是推理。”他还提到,下一代AI算法甚至可能需要当前计算能力的数百万倍。

他称赞R1是一项“出色的创新”,并强调它和其他推理模型对英伟达来说都是好消息,因为他们需要更多的计算能力。

“推理模型可以消耗 100 倍以上的计算资源,而未来的推理模型将消耗更多的计算资源,”黄仁勋表示。“DeepSeek R1 点燃了全球热情。这是一项出色的创新,但更重要的是,它开源了一个世界级的推理 AI 模型。几乎每个 AI 开发人员都在应用 R1。”

更进一步地,黄仁勋在财报电话会议上大力宣传Blackwell芯片就是专门为推理而设计的。

英伟达表示,虽然公司之前的芯片主要用于开发或训练人工智能,但像Blackwell这样的新型芯片将用于提供AI软件支持,这一过程通常被称为推理。

“我们设计Blackwell就是为了这一刻。”黄仁勋总结道。

从整个电话会议不难看出,英伟达做好了充足的应对准备,对最棘手的两个问题都给出了正面回答。黄仁勋很清楚投资者的不安情绪是什么,也努力消除这些担忧。

在不错的业绩和对担忧的正面回应的基础之上,黄仁勋也不忘在宏观上给出乐观预期。

黄仁勋在分析师电话会议上强调,随着技术的不断发展,他们预计对英伟达人工智能基础设施的需求将继续增长,“短期、中期和长期”所有迹象都表明需求将增加。

黄仁勋表示:“2025 年我们将实现强劲增长。”他表示,数据中心将日益成为人工智能工厂。

不管怎样,英伟达算是在这次业绩公布中“稳住”了,未来的事情,就交给未来吧。