年初地产政策与数据观察:从“企稳”到“回升”,地产业还在等什么?

金吾财讯 | 时至2025年,政策对地产业释放的积极信号仍在持续。

2025年1月,多地政府针对保障性住房、公积金政策及存量房领域,推出了一系列优化措施并进行了相应的工作部署。中央会议也多次强调了城市更新的重要性,‘城市更新’因此成为了2025年地方两会上的热门话题。

而在此前的2月17日—2月19日,中国证监会提出“统筹做好房地产企业融资支持和债券违约风险防控”,国家金融监管总局提出要用好‘白名单’机制,满足包括民营房企在内的各类房地产企业不同环节、不同阶段的合理融资需求,进一步在融资问题上表达积极态度,支持地产行业。

在9.26政治局会议对房地产市场提出“止跌回稳”的纲领后,市场对地产行业的稳定逐渐抱有信心。在一揽子政策的支持下,目前市场基本已不再质疑有关“止跌回稳”相关的政策效果和目标达成情况。但对于目前的市场来说,从“企稳”到“回升”之间要走多少路,或许才是影响市场信心的核心疑问。

随着2025年两会将近,如何推动地产行业的趋势从“L”型转向“V型”,成为市场关注的焦点。结合1-2月的地产数据情况,以及近期出台的地产政策,来看看2025年的地产业将如何演变?

1、二手房交易热度较高,持续性尚待观察

国家统计局数据显示,2025年1月,70个大城市中,一线城市商品住宅销售价格环比继续上涨,二、三线城市环比总体略降;一二三线城市同比降幅均持续收窄。各能级城市新房、二手房价格同比降幅持续收窄,反映2024年四季度以来政策效应带动的成交量提升向价格端积极传导。

根据第三方研究机构中指研究院发布的数据,2025年1月,TOP100房企销售总额为2276.1亿元,同比下降3.2%,环比下降49.6%。从原因来看,由于2025年1月正值春节前夕,随着人员的休假和返乡进程,重点城市的楼盘来访量在1月逐周递减,降幅明显。

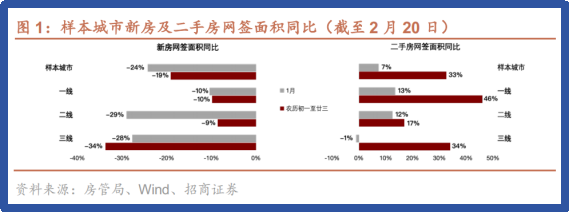

值得注意的是,房企销售数据的疲软,除了受到春节假期的影响外,可能还与前期政策效力的逐渐减弱有关。根据招商证券统计,春节后(1月29日—2月20日)的二手房成交数据较去年农历同期(2024年2月10日—3月3日)增加了33%,表现较好,但新房的数据表现则相对平淡,累计成交较去年同期减少19%。

而在二手房成交量持续走高的背后,其存续挂牌量整体依然维持在较高水平。考虑到2月-3月处于行业“小阳春”的季节性需求释放,招商证券预计行业或可维持“供需两旺”的平衡,但后续到4月的市场基本面则需要进一步观察。若4月需求端降温,存量房价格或面临下行压力。

2、房企拿地热情回暖,或提振地产业信心

在房屋销售之外,1月各大房企的拿地热情比较超出市场预期。2025年1月,TOP100企业拿地总额1210.7亿元,同比增长41.4%,相较上年由负转正。其中,北上广深等一线城市的土地推出以及土地交易均较为活跃,一线城市住宅和商办用地土地出让金同比增长超10%,且有多宗较高总价地块成交。

图片来源:中指研究院研报

根据中指研究院的数据,2025年1月,招商蛇口以179亿元新增货值占据榜单第一,华润置地以169亿元新增货值位列第二,中海地产新增货值规模为130亿元,位列第三。且值得关注的是,相较于过去由央国企牵头拿地的市场环境,2025年1月的土拍市场中,不少沉寂的民营房企也开始对拿地一事表现出积极的态度。

且截至2月下旬,地方土拍的热情依旧表现较为高涨。2月25日,杭州在蛇年进行了第三次土地拍卖,共成功出让3宗住宅用地,总面积达到29.3万平方米,起始总价46.68亿元,最终成交总额约为67.98亿元,平均溢价率更是高达45.6%。2月20日,上海迎来蛇年第一批次土拍共出让4宗涉宅用地,总出让建筑面积22.7万平方米,起拍总价119.24亿元,最终4宗地全部溢价成交,总价159.26亿元,平均溢价率25.5%。

可以看出,得益于2024年四季度的政策扶持,地产行业的基本面改善提振了房地产企业的投资信心,土地交易开始呈现出溢价交易的趋势,这对于后续新房以及土地交易的价格改善或能起到提振的效果。

但需要注意的是,交易较为火热的地区也大多是北上广深,或是杭州、成都等地块较为优质的城市,其本身就属于竞争较为激烈的地块,不同城市的情况本就存在较大差异,对于房屋去库较多的三、四线城市,其土地交易的回暖可能还需要更多时间。

3、关注土地收储进展对地产供需的调节

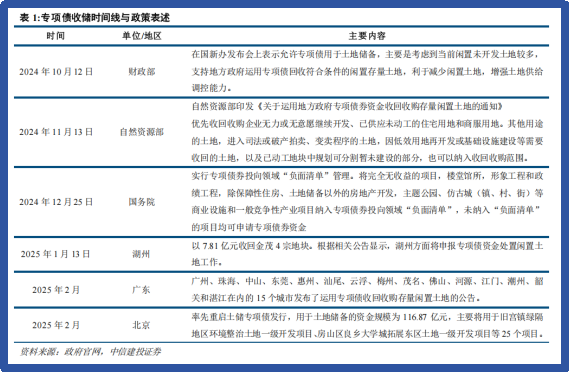

从全局来看,土地收储的加速或是支撑2025年楼市从“企稳”到“回升”的重要因素。2024年10月,财政部首次提及专项债用于土地储备、收购存量商品房事项,而2024年末的中央经济工作会议提出,“合理控制新增房地产用地供应,盘活存量用地和商办用房,推进处置存量商品房工作”为专项债用于存量土地收储提供政策依据。

从地方政府的反应来看,多个地方政府发布了拟收储土地及商品房的公告,此举旨在加速当前房地产库存周期的去化进程。其中,广东和北京地区的土地收储规模尤为显著,特别是北京的相关公司。广东省包括广州在内,共有15个城市发布了运用专项债收购存量闲置土地的公告,截至2月10日公示了161宗土地,涉及土地面积685万平方米。而截至2月18日,北京发行的4963亿元专项债中,共有116亿元债券用于土地储备,涉及北京市本级的25个项目。

从库存方面来看,根据上海易居房地产研究院发布的《百城住宅库存报告》,2024年1月,全国百城新建商品住宅库存规模约为5亿平方米,环比减少0.5%,同比减少4.2%,已出现连续12个月的同比下降态势。一方面来说,这与房地产市场的看房销售回暖有关,另一方面,或也涉及自2024年10月以来不断推进的存量房收储工作。随着房地产业的库存压力逐步释放,全年房地产市场的供求关系也有望逐渐平衡。

在土地收储之外,2024年的中央经济工作会议将“大力实施城市更新”列为2025年的重点任务,这同样是今年地产行业力争“回升”的重要渠道。而在2024年10月,住建部在国新办发布会上明确表示,允许地方发行专项债作为资金支持,将专项债用于城中村/危旧房改造。预计在2025年,有关棚户区改造、三旧改造、城中村改造、市政基础设施改造相关的地产业务或成为助力。

根据高盛的预测,2025年地方专项债发行量将达到4.7万亿元,相较于2024年的3.9万亿元高出20%以上。这表明可能有更多的地方专项债将用于回购住房库存,这是稳定房价的条件之一。

可以预期的是,在未来增量财政的不断支持下,不同层级的城市将因地制宜,进一步扩大收储的范围,对已建成的存量商品房,甚至是在建的期房进行收储。而2025年—2026年两年,则是土地收储/存量商品房收储政策的主要落地期。尽管不同城市进展会有所差距,但去库存的大基调有望成为地方城市房价回升,市场信心回暖的重要支撑。

4、国资兜底信号释放,能否抬升公司估值?

最后,来聊一聊有关地产行业的上市公司。在2024年末-2025年初,地产业较为关注的其中一个事件,便是国资对万科的支持。在地产行业持续承压的背景下,万科在2024年逐渐显现出流动性方面的压力,而深圳国资委为其注资、站队的举措,则传递了一个较为强力的支撑信号,意味着国资背景将更直接地干预面临违约风险的开发商。

在2月21日晚,万科再度公告获深铁集团42亿元借款用于偿债。而截至目前,深铁集团已经向万科连续提供合计70亿元低息借款。而在此前的新闻发布会上,深圳国资委也明确表态,市属国资国企“有足够子弹”支持万科稳健发展。在笔者看来,国资对重点公司的支撑,也是市场不再质疑地产业“止跌企稳”的重要因素。

从市场估值角度来看,截至2月21日,港股市场中市值超过100亿元的房地产开发上市公司共有14家。除去建发国际(1908.HK),其余公司均处于破净状态。在经历三年的下跌后,有些公司的每股净资产甚至数倍于其股价。

数据来源:WIND,数据截至2025年2月21日

究其原因,是因为地产公司的大部分资产构成中包含土地/房产储备,而这类资产在近年来的价格回落预期较高,使相关上市公司的资产存在、高估的风险。而更核心的原因在于,股票终究是反应未来预期的金融工具。在行业前景不明的背景下,消费意愿低迷的环境下,市场自然不愿意为了“走在下坡路上”的资产掏钱。而随着地价/房价维稳,影响公司的估值逐渐稳定,其股价走势或许也会迎来好转。

仍需强调的是,地产的企稳以及后续的回升,实际上都非常依赖政策的落地以及所谓的“市场信心”,而这两项在执行过程中是会存在不稳定因素的。出清过剩供给、稳定房价,推动地产公司的价值回升,这是从政策出发所看到的前景。但市场实际会演变成何种样貌,还需要时间来验证。

Disclaimer: Investing carries risk. This is not financial advice. The above content should not be regarded as an offer, recommendation, or solicitation on acquiring or disposing of any financial products, any associated discussions, comments, or posts by author or other users should not be considered as such either. It is solely for general information purpose only, which does not consider your own investment objectives, financial situations or needs. TTM assumes no responsibility or warranty for the accuracy and completeness of the information, investors should do their own research and may seek professional advice before investing.

Most Discussed

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10