来源:钛媒体

(图片来源:钛媒体AGI编辑林志佳拍摄)

(图片来源:钛媒体AGI编辑林志佳拍摄)英伟达迎来了有史以来业绩最佳的一年。

北京时间2月27日上午,全球市值最高的 AI 芯片巨头英伟达(NVIDIA)发布截至今年1月26日的2025财年第四季度(2024自然年第四季度)和年度财务业绩。

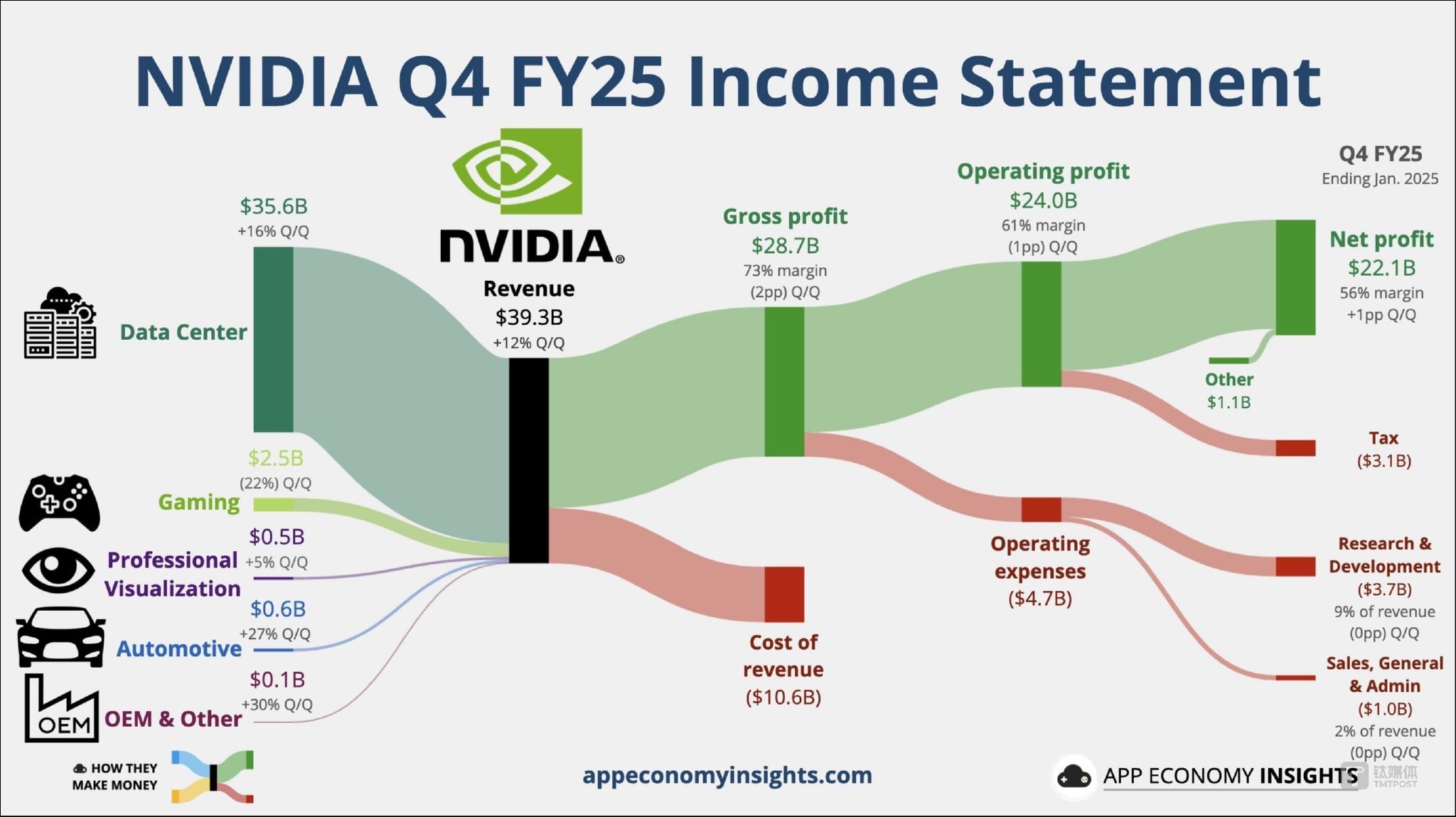

财报显示,四季度,英伟达总营收393.31亿美元,同比增长78%,分析师预期382.5亿美元,环比增长94%;调整后毛利率为73.5%,同比下降3.2个百分点,符合分析师预期;公认会计准则下,季度净利润220.91亿美元,同比增长80%,环比增长14%,非GAAP下调整后同比增长72%;调整后的每股收益(EPS)为0.89美元,同比增长71%。

2025财年,英伟达营收首次突破1000亿美元,达1305亿美元,较上年同期增长114%;非公认会计准则下,净利润达742.65亿美元,较上年同期增长130%;毛利率75.5%,同比上涨1.7个百分点,调整后EPS2.99美元。

其中,去年全年,英伟达中国区营收171.08亿美元,为史上最高,比前一年103.06亿美元增长66%。目前,英伟达2025财年中,53%的收入占比来自美国以外的地区。

英伟达创始人兼CEO黄仁勋表示,AI 芯片Blackwell的需求惊人,目前公司已成功实现 Blackwell AI 超级计算机的大规模生产,第一季度的销售额就达到数十亿美元。预计Blackwell Ultra将于2025年下半年发布,一旦Blackwell完成增产,利润将改善,重申利润率到2025年年底为“70%-80%区间中部”。

“‘推理’带来的潜在需求让人感到兴奋。这将要求比大语言模型更多的计算。这可能会要求比当前多出(至少)数百万倍的计算。”黄仁勋强调,AI 行业正以光速发展,因为agentic AI和physical AI为下一波 AI 革命奠定了基础,从而彻底改变这一最大的行业。

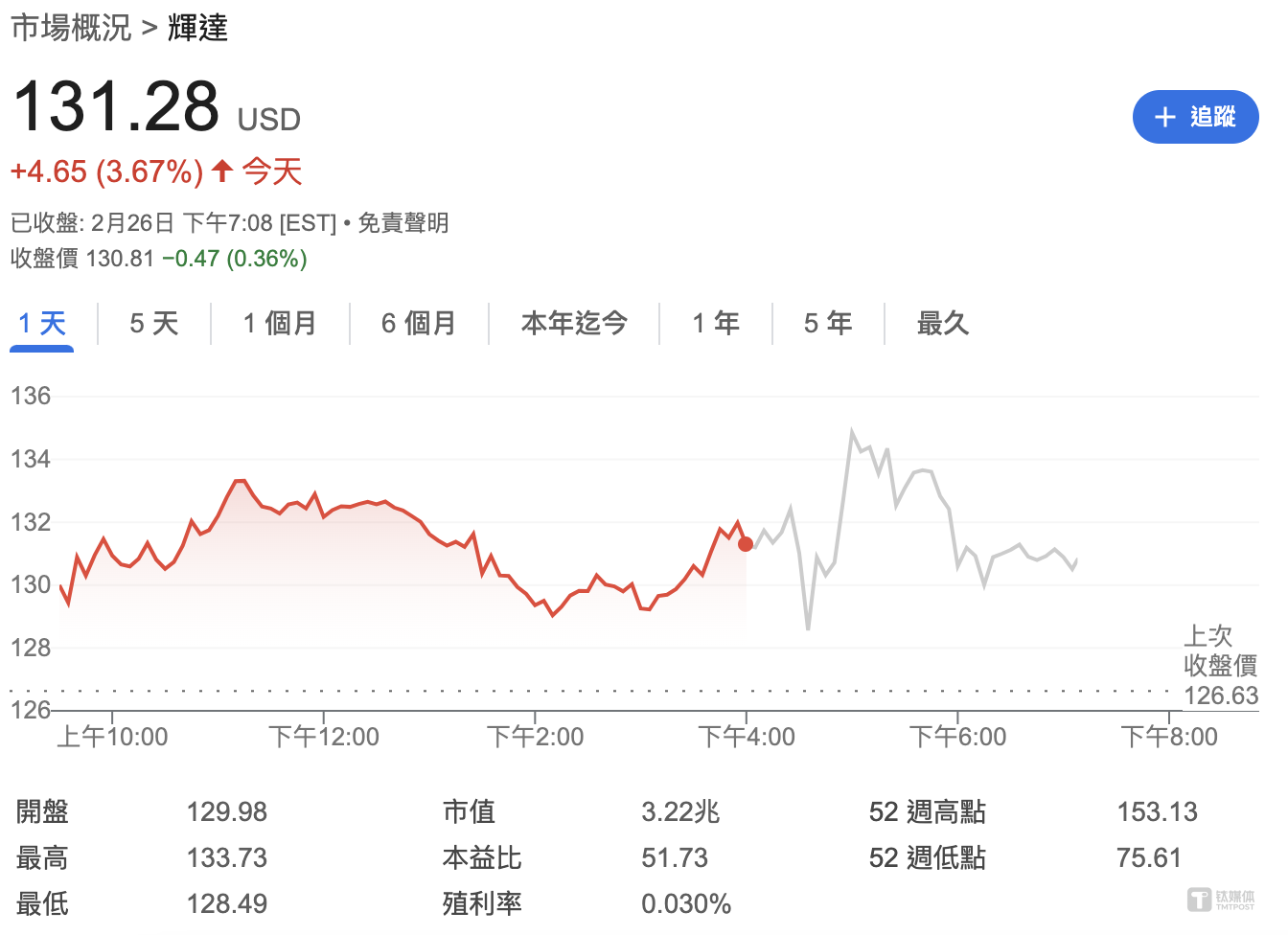

财报公布前,收涨近3.7%,财报公布后,英伟达盘后先曾转跌并跌近2%,转涨后一度涨超2%,如今转跌0.36%。有评论称,盘后股价曾转跌显示,投资者还是觉得英伟达业绩带来的惊喜不够大。

DeepSeek对计算需求仍在,英伟达持续狂飙

最近,在DeepSeek热潮下,最受瞩目的就是英伟达。

华尔街质疑,DeepSeek“现象级”的崛起,对美国科技巨头3000多亿美金的算力支出是否有用,动摇了推动美国 AI 行业发展预期。就在美股1月27日,英伟达股价暴跌17%,收于118.58美元,市值蒸发近6000亿美元(约合4.3万亿元人民币)。

CNBC称,这是“美国公司有史以来的最大跌幅”。

尽管随后黄仁勋强调投资者对DeepSeek-R1的冲击存在认知偏差,他认为市场将AI发展简化为“预训练”与“推理”两个割裂阶段,并误以为R1的高效性会终结算力需求,并且英伟达开始不断拥抱DeepSeek,但市场对于英伟达股票表达谨慎态度,股价涨幅远低于2024年同期。今年以来,英伟达股票已下跌2.2%。

不过从基本面来看,英伟达收入依然在快速增长。据钛媒体AGI统计,过去五年间,英伟达全球季度收入持续攀升,除了2022年有两个季度有所下降之外,2023年之前英伟达收入并没有特别受到市场波动影响。但自ChatGPT发布之后的2023自然年第二季度,英伟达整体收入首次突破100亿美元,且至今增长至350亿美元以上,整个全年收入超过1300亿美元。

其中,2024年,英伟达中国区销售额超过170亿美元,是该公司成立以来的最高水平。

财报显示,英伟达最新四季度和全年收入来源主要分为四个板块:数据中心、游戏和AI PC、专业可视化、汽车和机器人。

其中,数据中心方面,四季度收入达到创纪录的356亿美元,较上一季度增长 16%,较去年同期增长 93%;全年营收增长142%,达到创纪录的1152亿美元。主要原因包括英伟达将担任价值5000亿美元的美国“星际之门”项目的关键技术合作伙伴,以及全球最强大超级计算机TOP500 榜单中,超过75%的系统均采用英伟达技术等。

英伟达CFO科莱特·克雷斯(Colette Kress)在财报会议上指出,强劲的同比和环比增长得益于市场对加速计算的需求,四季度Blackwell芯片收入达110亿美元,英伟达实现了历史上最快的产品增长,主要销往大型云提供商,占英伟达该季度数据中心收入约50%。

其中,四季度英伟达中国区总销售额约55亿美元,大部分来自数据中心业务。黄仁勋在财报会议上指出,预计发往中国第四季度的出货量占数据中心业务营收的百分比将大致相同,大约是出口管制前的一半。

黄仁勋进一步指出,但就地理而言,人与人之间的关系大致相同,人工智能是软件,是现代软件,AI 已经成为主流。AI 被用于无处不在的送货服务,无处不在的购物服务。如果你要买1/4的牛奶是送到你这里的,AI 几乎参与了消费者服务所提供的一切,AI 是它的核心。

“我认为可以相当有把握地说,世界上几乎所有的软件都将被注入AI。所有的软件和所有的服务最终都将基于机器学习。数据飞轮将成为改善软件和服务的一部分,未来的计算机将会加速。未来的计算机将以 AI 为基础,我们花了几十年的时间来建造现代化的计算机,我们真的只有两年的时间。我相当肯定我们正处于这个新时代的开端。”黄仁勋称。

黄仁勋指出,英伟达对数据中心建设的资本投资有相当清楚的了解,未来绝大多数软件都将基于机器学习,加速计算、生成式 AI、推理 AI都需要在数据中心当中,因此无论是短期还是长期,英伟达GPU和CUDA计算系统依然是未来。“我们也知道有很多创新,真正令人兴奋的创业公司仍然开发 AI 下一个突破新机会。而我们目前实际上只利用了消费级 AI 和搜索,以及消费者生成式 AI 广告、推荐,我们仍处于软件的早期阶段。”

游戏和AI PC方面,四季度消费级业务营收达25亿美元,环比下降22%,同比下降11%;全年营收114亿美元,增长9%。主要得益于推出GeForce RTX 5090和5080显卡,性能较上一代提升高达2倍,以及加速推进GeForce RTX 50 系列显卡和 AI PC笔记本电脑落地。

克雷斯强调,游戏业务依然处于快速发展阶段,四季度受到供应限制的影响。公司预计,随着供应的增加,第一季度将出现强劲的连续增长。

专业可视化业务上,四季度收入5.11亿美元,环比增长5%,同比增长10%;全年营收增长21%,至19亿美元。主要得益于推出全球首款个人 AI 超级电脑NVIDIA Project DIGITS,以及加速将英伟达Omniverse集成进一步扩展到物理 AI 应用,包括机器人、自动驾驶汽车和视觉 AI 等。

汽车和机器人业务方面,四季度汽车业务收入为5.7亿美元,环比增长27%,同比增长103%;全年收入增长55%,至17亿美元。

黄仁勋表示,所有的软件和所有的服务最终都将基于机器学习。数据飞轮将成为改善软件和服务的一部分,未来的计算机将会加速,未来的计算机将以 AI 为基础。“我们花了几十年的时间来建造现代化的计算机,我们真的只有两年的时间,我相当肯定我们正处于这个新时代的开端。”

展望2025自然年第一季度,英伟达预计收入430亿美元,上下浮动2%;非GAAP毛利率71.0%,上下浮动 50 个基点,有望再度迎来史上最高单季收入。

黄仁勋强调,下一波浪潮即将到来。企业的agentic AI,机器人的物理人工智能(physical AI),以及不同地区为自己的生态系统构建主权 AI,每一个都刚刚离开地面。“很明显,我们处于这一发展的中心。”

Arm想挑战英伟达,但后者想拥抱中国DeepSeek

事实上,英伟达及黄仁勋已成为 AI 革命的代名词,以及衡量其进展的最重要指标。黄仁勋在过去两年中大部分时间都在世界各地作为 AI 技术的“传教士”四处奔波,并认为它仍处于经济普及的早期阶段。

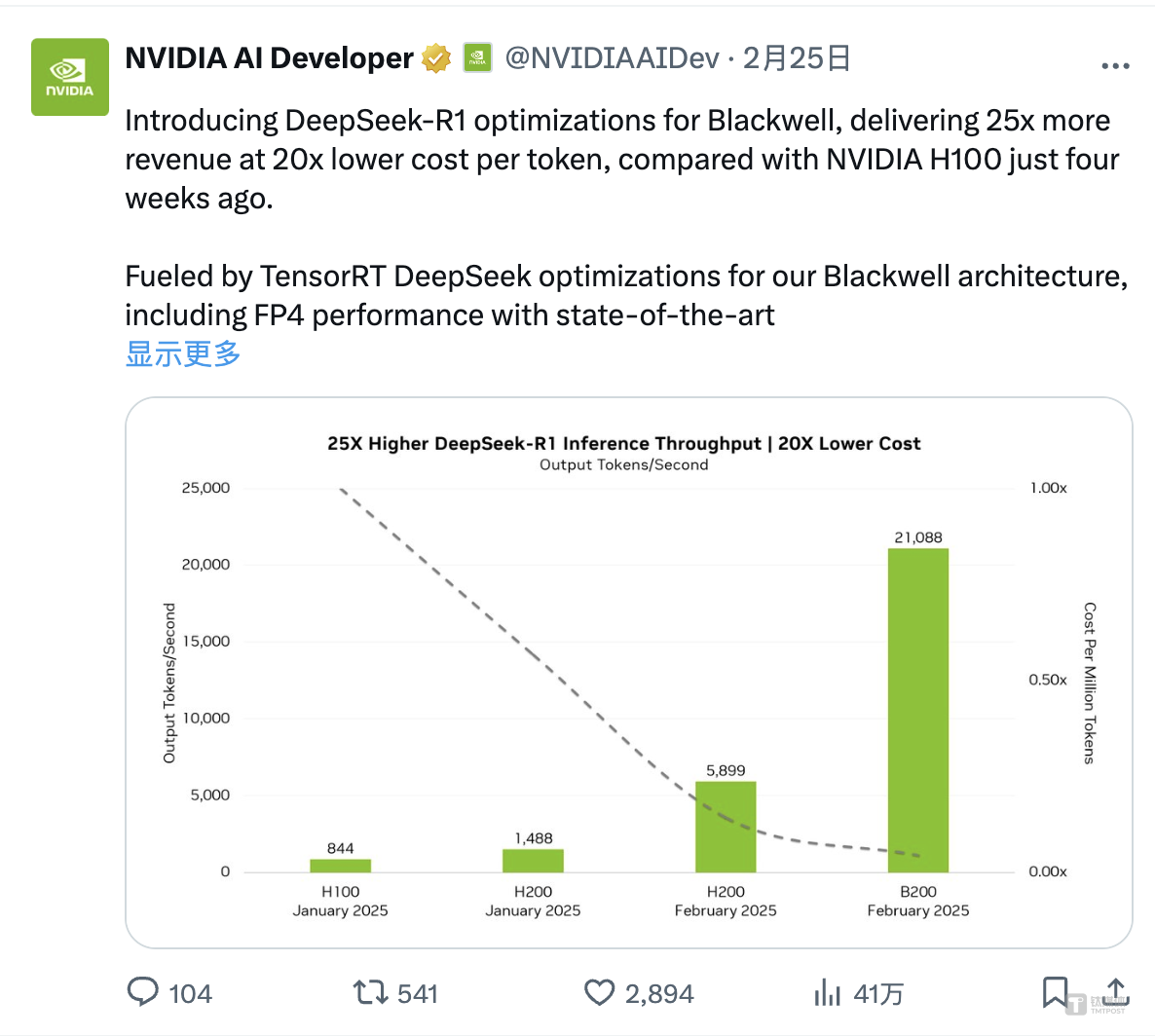

如今,在DeepSeek影响下,英伟达收入并未下降。而昨夜今晨,有三个关于英伟达的消息引发关注:中国企业大量采购英伟达H20,Arm CEO雷内·哈斯(Rene Haas)直接表示英伟达的竞争对手们还有发展空间,以及英伟达开源了首个在Blackwell架构上优化的DeepSeek-R1。

其中,据英伟达发布的报告显示,其为Blackwell引入DeepSeek-R1优化,与四周前的英伟达H100 相比,在新模型的加持下,B200实现了高达21088 token每秒的的推理吞吐量,相比于H100的844 token每秒,推理速度提升25倍,而每个token成本降低了20倍。

这对于市场来说是一个振奋消息。

英伟达还表示,其通过在Blackwell架构上应用TensorRT DeepSeek优化,包括具有最先进生产精度的 FP4 性能,从而在MMLU通用智能基准测试中获得FP8模型性能的99.8%。

事实上,随着DeepSeek“开源周”发布专为英伟达Hopper GPU打造的MLA解码内核FlashMLA、EP通信库DeepEP、FP8 GEMM(通用矩阵乘法)计算库DeepGEMM,英伟达GPU和DeepSeek正在紧密结合,基于英伟达GPU和集群的优化,来推动AI模型的高效计算和部署。

但是,软银孙正义旗下的芯片设计龙头Arm表达了不同意见。

据The information,雷内·哈斯(Rene Haas)表示,英伟达依然有很多竞争对手,比如做通用计算、推理和边缘AI芯片,而其他 AI 芯片的销量也实现大幅增长只是时间问题。

“你将开始看到一些用于运行 AI 的专门芯片,因为许多最大的 AI 公司和云提供商都在开发英伟达芯片的替代品。”哈斯表示,然而,他不确定哪些挑战者会取得最大的成功,只是认为芯片初创公司、亚马逊等云厂商、OpenAI 等新进入者以及传统芯片公司都有机会,因为他们都在开始花更多资源开发 AI 推理模型。

成立于1978年的Arm公司,总部位于英国剑桥,是全球第一大芯片半导体知识产权(IP)提供商,主要为苹果、三星和高通等公司的移动设备处理器,提供CPU(中央处理器)等底层架构和芯片“动力”支持,从而收取特许权使用费进行商业化,99%的高端智能手机均采用Arm的技术。此外,英伟达最新发布的Grace Blackwell数据中心CPU芯片也是用的ARM架构。

自2023年底上市以来,受到 AI 热潮驱动,Arm公司股价已上涨一倍以上,尽管向英伟达授权设计仅占Arm业务的一小部分,但哈斯对英伟达可能并不中立,据报道, Arm 正在开发自己的 AI 芯片。

哈斯认为,在未来几年里,随着模型变得越来越大,AI算力领域会出现“分化”。其中,越来越多的资金将投入到专门GPU或训练解决方案中,但同时,基于推理 AI 的CPU通用计算芯片依然有很大的发展前景。

“我把所有的钱都投入到 GPU 上进行训练,我的数据中心在硬件上也有沉没成本,我不确定我是否可以把它拿出来用于推理(其他公司生产的芯片)。”哈斯所在的Arm参与了与软银、OpenAI、甲骨文合资公司Stargate“星际之门”项目,旨在为美国开发 AI 数据中心,并承诺在未来四年投入5000亿美元。

谈及马斯克的Colossus超级计算机和20万张英伟达计算卡集群训练,哈斯表示,最令人担忧的一点可能是马斯克如此迅速地推出了这款产品。“我认为这给整个生态系统带来了巨大的压力。”

谈及中美芯片发展,早前哈斯对The Verge表示,两国经济密不可分,因此很难设计出供应链和技术的分离,研究出口管制等政策时,美国应该意识到“强行中断”并不像纸面上看起来那么容易,而且有很多杠杆需要考虑。在他看来,中国技术投资在放缓,但构建系统和产品方面非常务实,尤其非常依赖全球开源软件生态系统。“所以我们在中国的汽车业务非常强劲。”

当前,中国 AI 大模型对于英伟达需求提升。据报道,中国企业购买英伟达H20 AI芯片的订单暴增,包括医疗、教育等领域,以及规模较小的企业,纷纷采购搭载H20芯片产品,然而,美国总统特朗普(Donald Trump)正计划进一步加码对华半导体出口管制,或考虑限制对中国销售H20芯片。

黄仁勋近期表示,尽管地缘政治紧张局势加剧,但英伟达仍将保留在中国的业务。“中国在发展 AI 方面拥有独特优势,特别是粤港澳大湾区蕴藏着巨大潜力,对中国来说是一个非凡的机遇。”

早前,英伟达官网博客文章中就指出,这些规定无助于增强美国的安全。新规则将控制全球范围内的技术,包括已经广泛应用于主流游戏电脑和消费硬件的技术。“拜登的新规定只会削弱美国的全球竞争力,破坏让美国保持领先地位的创新。”

在英伟达股价持续高企的同时,华尔街分析师对英伟达的分歧也在逐渐加大。

Wedbush分析师表示,大多数AI公司仍在使用英伟达的CUDA环境来训练和部署模型,其Blackwell GPU的需求量仍然强劲。H200 GPU 2025的推出将进一步巩固英伟达在AI加速领域的领先地位。虽然DeepSeek可能会延长GPU更新周期并给英伟达带来价格压力,但它并不会对英伟达的业务构成直接威胁。

Circle Squared Alternative分析师Jeff Sica则认为,英伟达可能会“戳破 AI 泡沫”。

Sica指出,自2018年以来,英伟达的投资者获利丰厚。然而,英伟达现在面临着“高期望的诅咒”。市场对英伟达的预期过高,这意味着该公司需要在收益和收入上大幅超出预期。同时英伟达来自中国DeepSeek技术的压力,DeepSeek更便宜、更高效,这可能会促使公司减少资本支出,从而对英伟达的业务产生影响。

Sica表示,如果英伟达没有达到预期,将导致AI股票整体下跌。英伟达的股价一直表现得非常脆弱,尤其是当像微软这样的公司报告减少数据中心支出时,这必须引起重视。

不过目前,英伟达的独特价值和生态卡位依然扎实,几乎所有“满血版”大模型都采用英伟达显卡,这有望促使英伟达持续成为当今的淘金热中大获其利的“卖铲人”。

“我们正在观察另一个定律,推理时间或测试时间的计算越多,模型思考越多,然后会出现更聪明的答案模型。如OpenAI 的深度搜索(Deep research)可以消耗一百倍以上的计算。未来,推理模型可以消耗更多的计算,DeepSeek已经点燃了全球的热情,这是一个很好的创新,但更重要的是,它是开源 AI 模型,而它单个查询需要100倍以上的计算。AI 正以光速前进。我们正处于推理 AI、推理时间缩放的开端。但我们正处于 AI 时代的开端,多模态AI、企业 AI、主权 AI,物理 AI 即将到来。我们将在2025年强劲增长、往前走,AI数据中心将成为 AI工厂,每个公司都会有他们,甚至要么租用或自营。”黄仁勋表示。

根据德勤发布的最新财报,2024年,全球芯片市场规模5760亿美元,其中AI芯片销售额占比11%,超过570亿美元。预计到2025年,新一代AI芯片价值(规模)将超过1500亿美元;到2027年,全球AI芯片市场将最高增至4000亿美元。

(本文首发于钛媒体App,作者|林志佳)

特别声明:以上内容仅代表作者本人的观点或立场,不代表新浪财经头条的观点或立场。如因作品内容、版权或其他问题需要与新浪财经头条联系的,请于上述内容发布后的30天内进行。