来源:IPO金榜

从贸易商进阶到“非洲纸尿裤大王”,沈延昌夫妇用了15年。直至日前,沈氏夫妇经营的乐舒适,正式向港交所递表申请上市。

能够与全球日化巨头宝洁在非洲展开逐鹿,从轨迹上看,乐舒适的发展与国内洗护在早期起步阶段极其相似。但与洗护产品叙事不同的是,纸尿裤、卫生巾等产品,差异化叙事竞争空间迄今并不显著。两相之下,乐舒适业绩成长渐显失速迹象,面对增长挑战如何破局正成为其IPO之后关键看点。

01,从贸易商到品牌商

乐舒适的业务始于2009年,在IPO重组前,只是森大集团旗下开展快消卫生用品的一个业务分部。

目前,分拆独立后的乐舒适主要开展婴幼儿纸尿裤、拉拉裤、卫生巾和湿纸巾等婴童、女性卫生用品的研发、生产与销售,拥有Softcare、Veepser、Maya、Cuettic和Clincleer五个子品牌。

在国内,消费者对帮宝适、好奇、护舒宝、七度空间等品牌耳熟能详,对于乐舒适及旗下产品却很陌生。

但是在非洲,乐舒适在销量上占据纸尿裤和卫生巾市场的头把交椅,其纸尿裤品牌(含拉拉裤)在受访调查中品牌认知度达到89%,而卫生巾品牌认知度高达95.4%,两类产品分别以95.7%和92%的复购率排名第一。

乐舒适在非洲市场得以风生水起,主要得益于集团创始人沈延昌早期的经历。

沈延昌在1997年至1999年曾担任尼日利亚通用钢铁有限公司的采购经理,这数年的时间不仅让他深入了解非洲的经商环境,也为其攒下了许多当地的人脉资源,回国后经常受客户委托采购商品;

嗅到商机的沈延昌于2004年正式创办了广州森大,主营针对出口非洲的百货商品。

不愿意给别人当嫁衣的沈延昌,打通贸易循环后不再满足于贸易商的角色,逐步推出自主品牌为长远发展打下基础。

以纸尿裤为例,2009年在非洲推出首个品牌Softcare的时候自身并无生产能力,而是利用国内既有的工厂代为加工,直到2018年才在非洲建立生产线实现这一品类的“工贸一体化”。

基于对非洲的Know以及积攒的How,森大集团还与科达制造合作,从2015年起共同在非洲多个国家兴建陶瓷厂,至今年销售额超过30亿元;而沈延昌自2018年起便担任科达的董事(目前持有764.64万股),主要负责后者在海外建筑材料业务的整体管理和经营策略。

能够敲开非洲市场的贸易大门,是基于沈延昌的经验;但与宝洁在非洲市场的逐鹿,其轨迹与国内洗护行业早期发展极其相似。

02,低价低线,绕开巨头

行业数据显示:

·以销量口径计算,乐舒适的纸尿裤和卫生巾分别在非洲占有20%和14%,位居行业第一;宝洁则分别以18.9%和10.7%紧随其后;

·以销售额口径计,乐舒适的两类产品分别以17.2%和10.5%位列第二,而宝洁自分别以21.7%和18.1%位居榜首;

造成乐舒适在销量和销售额口径错位的核心原因很简单:

相比1988年便在非洲建厂实现本土化经营的宝洁而言,乐舒适推出品牌和自建工厂分别迟到了20年和30年;既不具备先发优势,又没有品牌效应,乐舒适只能选择通过走低价路线发力下沉市场,绕开与巨头的直面竞争。

根据上市申请书数据:

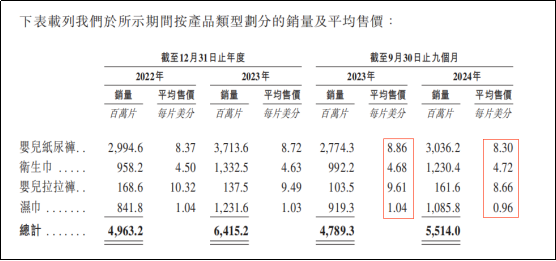

·乐舒适旗下的纸尿裤均价在6.3美分/片~12美分/片(主品牌介于8.8美分/片~8.9美分/片);

·拉拉裤的均价在7美分/片~9.4美分/片;

·卫生巾的均价在2.1美分/片~5美分/片;

这个价格比国内普通品牌都要便宜一半,相当于宝洁旗下帮宝适产品价格的20%~25%。

这种发展战略与国产洗护品牌在早期的发展极其相似:在宝洁、联合利华先后在国内合资建厂开拓国内市场后,像拉芳、蒂花之秀、好迪等国产品牌的兴起几乎全部是通过“低价低线”策略实现。

重点在于,国际巨头在布局新市场的时候并非刻意空出低线城市:

一方面,不论是洗护之于当时的中国市场还是尿不湿/纸尿裤等产品之于彼时的非洲市场,都是在既定经济环境下的一种消费升级;具有先发优势的国际品牌商在开拓新市场通常都是以购买力更高的一线城市作为落子先手;

另一方面,在互联网生态欠发达的市场中,这类日化个护消费品都是以线下渠道为主,国际巨头虽然实力雄厚,但要将销售网络渗透到广大的下沉市场并不容易。

这也是乐舒适在非洲得以崛起的重要前提。

目前,乐舒适在非洲八个国家建立工厂实现了本土化经营(与巨头路径一致);并且,由于非洲互联网和电商仍待发展,导致线下购买依旧是目前主要的消费模式,这也让深耕低线市场的乐舒适以2500家批发商、经销商等构建起的销售网络,得以与巨头形成“对垒”。

但是,低价低线策略是把双刃剑,目前乐舒适逐渐走到了瓶颈。

03,业绩渐失速

2023年,乐舒适营业收入、毛利润和净利润分别为4.11亿美元、1.44亿美元和0.65亿美元,同比增速分别为28.44%、94.59%和261.11%。

但2024年前三季度呈现大幅放缓,营业收入、毛利润、净利润分别录得3.34亿美元、1.18亿美元和0.75亿美元,分别同比增长7.05%、14.56%和59.57%。

从利润率上看,35.33%的毛利率和22.46%的净利率皆创下近年新高,但是却并非产品售价提升带来的良性增长,而是原材料价格下降导致的周期波动。

根据上市申请书数据,2024年前三季度,除了卫生巾平均售价同比上涨0.85%之外,纸尿裤、拉拉裤和湿巾平均售价分别同比下降6.32%、9.88%和7.69%,皆为近年来最低。

以价换量的销售策略在商业扩张中很常见,但是结合乐舒适的经销网络来看则不容乐观。

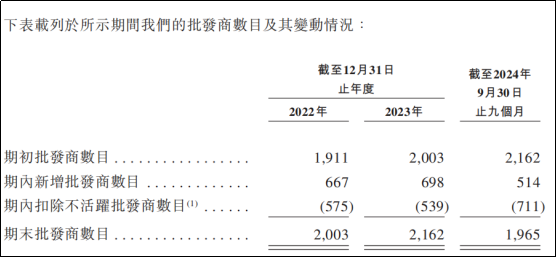

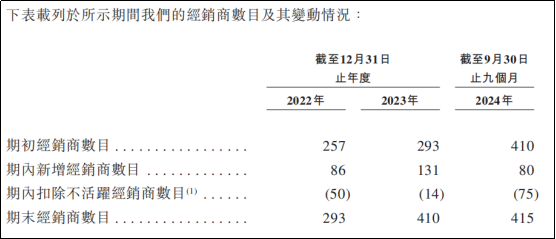

从收入构成来看,乐舒适主要以批发和经销为主,两项分别约占营收的64%和32%;2023年,批发商和经销商分别增加159家(7.9%)和117家(39.93%);但2024年前三季度,批发商较2023年大幅减少197家,而经销商仅增加了5家——这或许是2024年收入大幅放缓的核心因素。

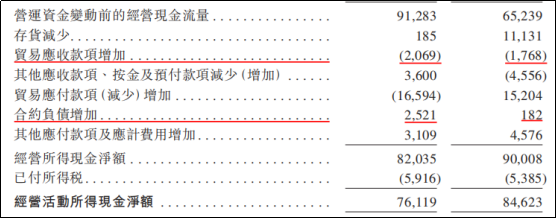

但比收入放缓更重要的是,不仅营收贡献超6成的批发商群体波动极大影响了乐舒适业绩的稳定性;虽然利润保持增长,但同期经营活动所得现金净额却同比减少10.59%至0.76亿美元,结合应收款项和合同负债(包括返利)的增加来看,不得不警惕渠道的积压情况。

04,破局不易,唯有砥砺前行

近年来,国内洗护品牌新势力崛起,大有再次挑战外资巨头品牌之势,尤其是在化妆品实现份额反超后为资本鼓足了勇气。

但是,尿不湿、拉拉裤、卫生巾和湿纸巾这类产品高度同质化且工艺简单,不像化妆品、洗护类能够以配方、成分作为差异化的故事载体,这对于乐舒适而言喜忧参半。

担忧之处在于单纯比拼品牌效应很难在既定市场竞争中抢夺份额,走高端化(提升价格)很容易产生反噬;

但喜人之处在于,通过提高制造效率提高边际效益是有希望进一步提高盈利能力的——这也是本次IPO为募集资金兴建工厂替代旧产能的目的。

但长期而言,乐舒适依旧要服从“出身决定命运”,想要突破瓶颈与巨头展开正面对决并不容易。

特别声明:以上内容仅代表作者本人的观点或立场,不代表新浪财经头条的观点或立场。如因作品内容、版权或其他问题需要与新浪财经头条联系的,请于上述内容发布后的30天内进行。