来源:IPO日报国际金融报

2月27日,成都星邦互娱网络科技有限公司的 VIE 控股公司 UNI - STAR INTERACTIVE HOLDING LIMITED(下称 “星邦互娱”)在港交所递交招股书,拟在香港主板上市。

星邦互娱成立于2014年,作为一家集开发、发行及运营能力于一身的中国领先移动游戏公司,它在小游戏领域扮演着先驱的角色,曾取得过令人瞩目的成绩。

然而,在踏上上市之路的关键时刻,星邦互娱却面临着诸多严峻的挑战。其核心产品已步入生命周期的衰退期,用户活跃度与付费能力双双下滑,现金流也陷入紧张局面,同时公司股权高度集中,这些问题犹如重重阴霾,笼罩在星邦互娱的上市征途之上,使其未来的市场表现充满了不确定性。

制图:佘诗婕

制图:佘诗婕01

核心产品生命周期衰退

星邦互娱在移动游戏市场曾有过高光时刻。

2023年,按小游戏流水计算,星邦互娱在中国所有移动游戏公司中拔得头筹,占据约14.8%的市场份额;在古风RPG领域,它位列第二,市场份额约为13.0%;2023年,在RPG游戏市场排名第三,市场份额约为6.0%;按流水计算,在中国拥有综合开发、发行及运营能力的所有中国移动游戏公司中排名第六,市场份额约为1.8%。

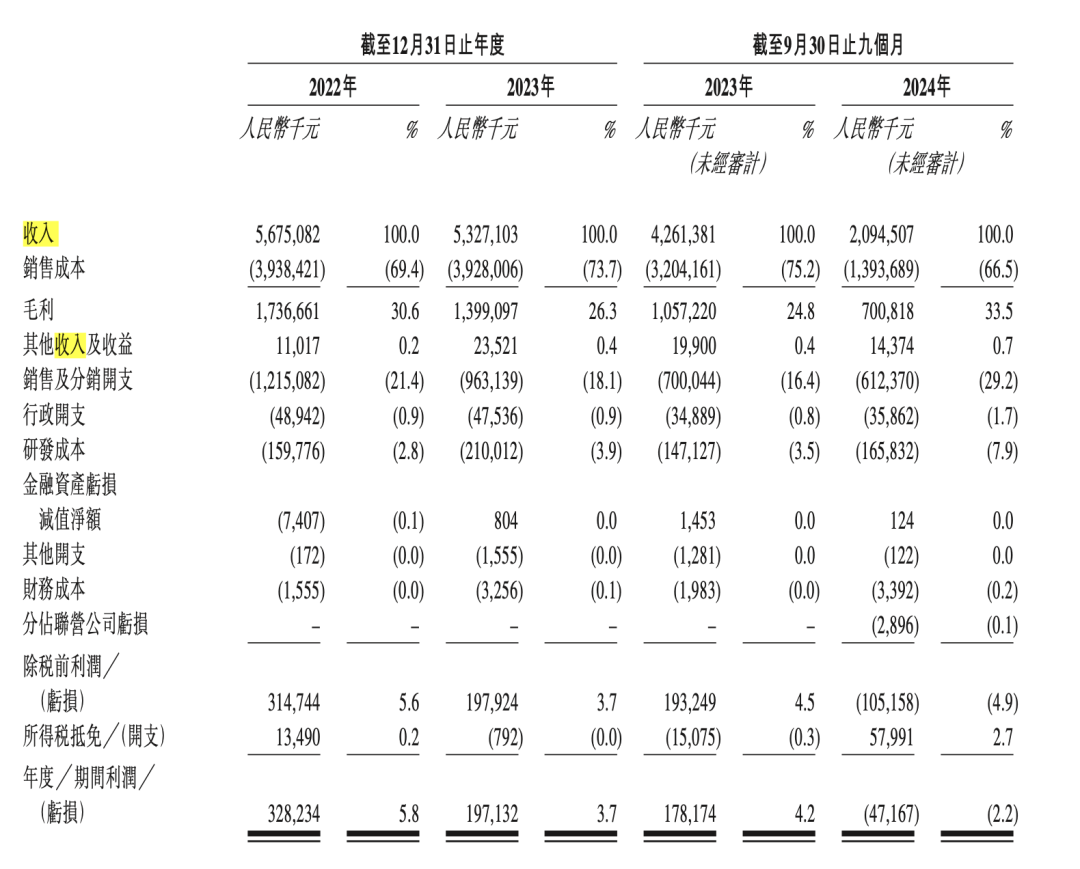

招股书显示,在过去的2022年、2023年和2024年前九个月(下称“报告期”),星邦互娱的营业收入分别为56.75亿元、53.27亿元和20.95亿元,相应的净利润分别为3.28亿元、1.97亿元和-0.47亿元。

其中,星邦互娱2024年前9个月营收为20.95亿元,较上年同期的42.61亿元下降50.8%;毛利为7.01亿元,上年同期的毛利为10.57亿元;期内亏损为4717万元,上年同期的期内利润为1.78亿元,出现了明显的下滑。

报告期内,公司的收入主要依赖六款移动游戏。

其中《九州岛仙剑传》和《天剑奇缘》两款游戏,贡献了绝大部分收入,报告期内,这两款游戏合计分别贡献总收入的88.9%、90.5%、70.2%。

具体来看,报告期内,《九州岛仙剑传》分别录得收入28.47亿元、23.03亿元以及5.27亿元,占当年总收入的50.01%、43.3%、25.2%;同期,《天剑奇缘》分别录得收入22.01亿元、25.14亿元以及9.44亿元,占当年总收入的38.4%、47.2%以及45.0%。

然而,截至2025年2月,这两款核心产品已分别运营62个月和50个月,远超一般 RPG 游戏10 - 24个月的生命周期,已进入衰退期。

2024年前三季度,两款游戏的流水同比分别下降73%和54%,导致公司整体收入同比下降 50.8%至20.95亿元。

值得一提的事,2023年底推出以来,星邦互娱两款新游戏流水一路飙涨。

其中,《异界深渊:大灵王》于2023年8月横空出世,在2023年及2024年前9个月,流水分别交出了约0.92亿元和3.996亿元的亮眼成绩单;《山海剑途》不甘示弱,于同年6月入局,2023年及2024年前9个月流水亦分别录得约0.27 亿元、1.47亿元。

目前,星邦互娱现有拥有18款游戏储备,包括15款自主开发游戏及三款授权游戏。此外,公司计划于2025年推出五款自主开发游戏及一款授权游戏,于2026年推出八款自主开发游戏及两款授权游戏,及于2027年推出两款自主开发游戏。

星邦互娱自信满满地预期,凭借新品游戏强劲的 “吸金能力” 与多元游戏矩阵的持续扩容,企业的营收增长引擎将被再度点燃,并有望在未来长期发展中跑出加速度、打开新空间。

但话说回来,尽管公司已豪掷资源布局超十支研发团队,并将版图拓展至SLG、卡牌等新品类赛道,但新游戏尚处于 “起步爬升” 阶段,市场对其接受度和追捧度还需时间验证。倘若新游无法顺利接棒老游扛起营收大旗,星邦互娱恐将面临一段艰难阵痛期。

02

用户活跃度、付费能力双降

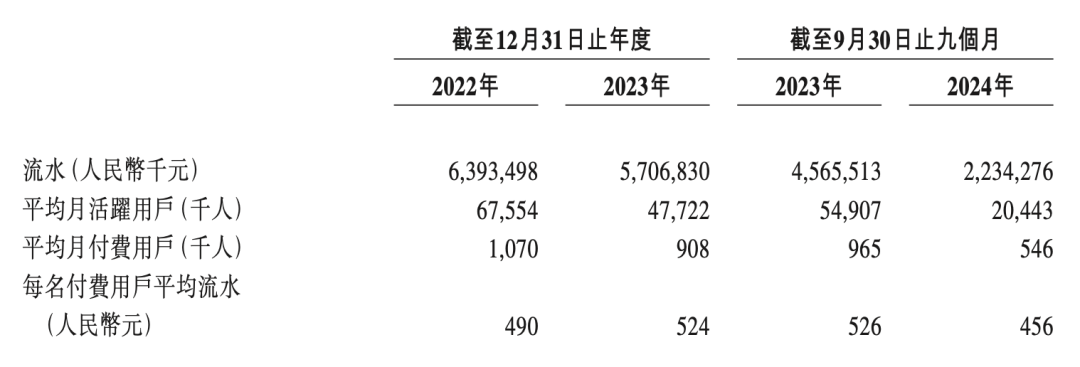

从关键运营指标来看,2024年1-9月,星邦互娱的流水、平均月活跃用户、平均月付费用户、每名付费用户平均流水等多个核心指标均出现同比下滑。平均月活跃用户从5491万骤降至2044万,付费用户数从96.5万降至54.6万,付费用户平均流水也从52.6元降至45.6元。

此外,截至2024年9月,星邦互娱累计注册玩家约17亿人,但付费用户占比极低。IPO日报计算发现,报告期内,星邦互娱用户付费占比分别为约1.58%、1.90%以及2.67%,变现效率不高。

用户活跃度与付费能力的下降,可能反映游戏内容吸引力不足或市场竞争加剧。而没有了稳定的用户支持,这也进一步削弱了公司的持续造血能力,给公司的长期发展带来了不确定性。

与此同时,星邦互娱的现金流紧张与资金使用合理性也遭受质疑。

截至2024年9月,星邦互娱现金及等价物仅5942万元,而2022-2023年累计派发股息达 2.59亿元,2024年前三季度仍派发1.2亿元。

需要注意的是,上市前大额派息的行为可能被市场质疑资金使用合理性,叠加公司目前亏损状态,或引发投资者对现金流可持续性的担忧。

公司在招股书中提到,计划将IPO资金用于研发、海外扩张及收购,但若募资规模不足或新业务进展不顺,可能加剧财务压力,使公司面临更大的经营风险。

03

股权高度集中

在星邦互娱的发展历程中,其股权结构历经多次调整,呈现出高度集中的态势,主要掌控在创始人郭中健及其女儿郭小兰手中。

回溯至2018年,郭小兰全资控股的捷联网络将所持星邦互娱8.13%的股权以1.5亿元的价格转让给了惠智网联。然而,短短不到两年时间,2020年7月,惠智网联又将这部分股权转回给了捷联网络,作价约1.72亿元。紧接着在2020年12月,星邦互娱引入了成都高新创投作为投资人(股东)。

截至递表时,郭中健通过 Great Guo FHL、Springberg FHL、Sincebloom FHL 分别持股 50.54%、3.00%和4.00%,合计持股57.54%;郭小兰则通过 Orchid Lan FHL 持股33.16%,并担任星邦互娱董事长、执行董事兼首席执行官(CEO)。父女二人合计控股 90.7%。

这种高度集中的股权结构,犹如一把双刃剑。

一方面,它赋予公司决策过程高效迅速的特性,能够快速响应市场变化和抓住机遇;另一方面,却也可能导致中小股东利益被忽视,决策过程中容易出现独断的情况。倘若核心管理层发生变动,公司战略的稳定性或将受到冲击,进而影响公司的长期发展规划和市场竞争力,使公司在激烈的市场竞争中面临更多不确定性。

特别声明:以上内容仅代表作者本人的观点或立场,不代表新浪财经头条的观点或立场。如因作品内容、版权或其他问题需要与新浪财经头条联系的,请于上述内容发布后的30天内进行。