出品/茶咖观察 蒙嘉怡

2025年,连锁咖啡品牌们开了个好头。

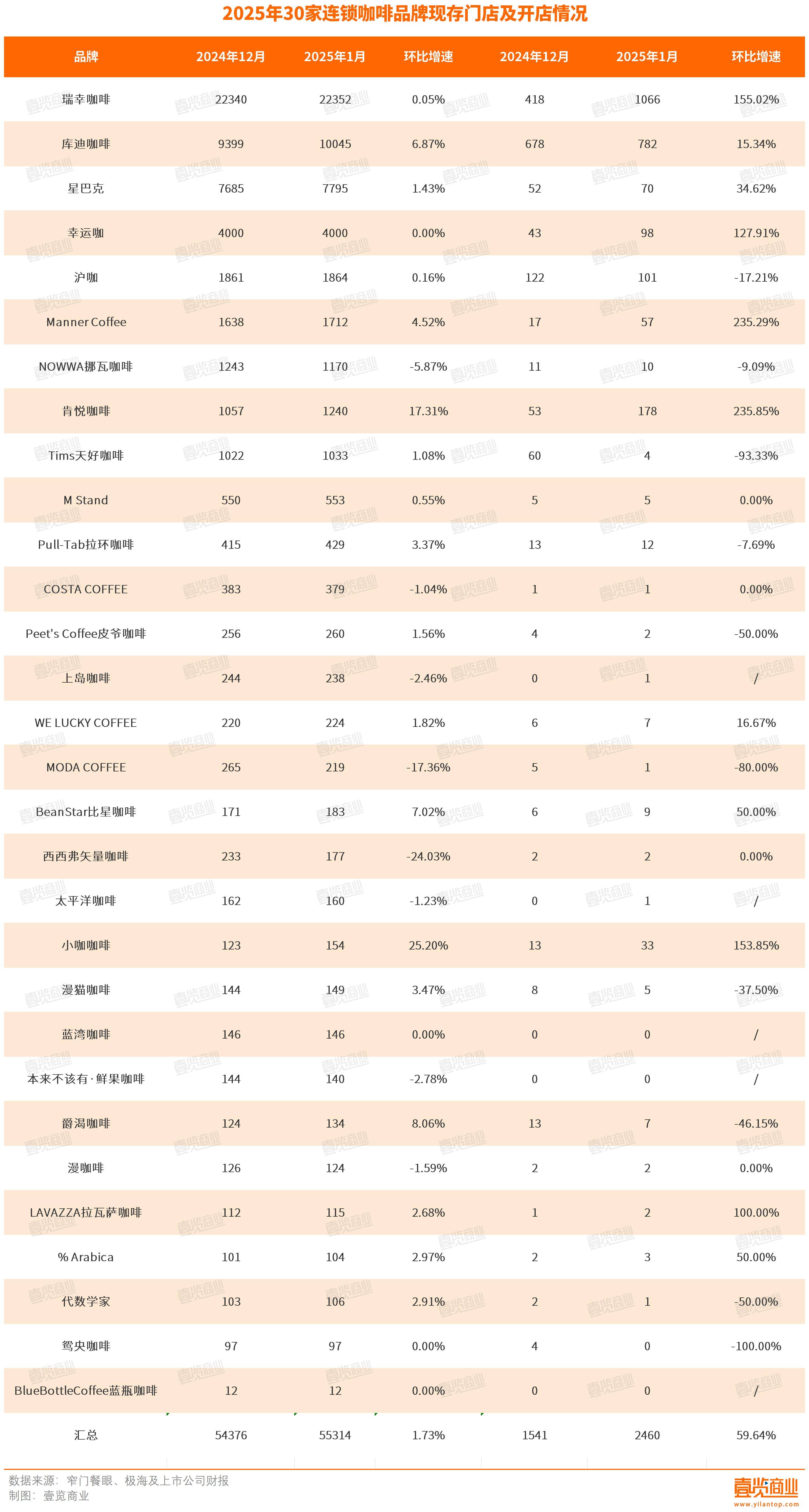

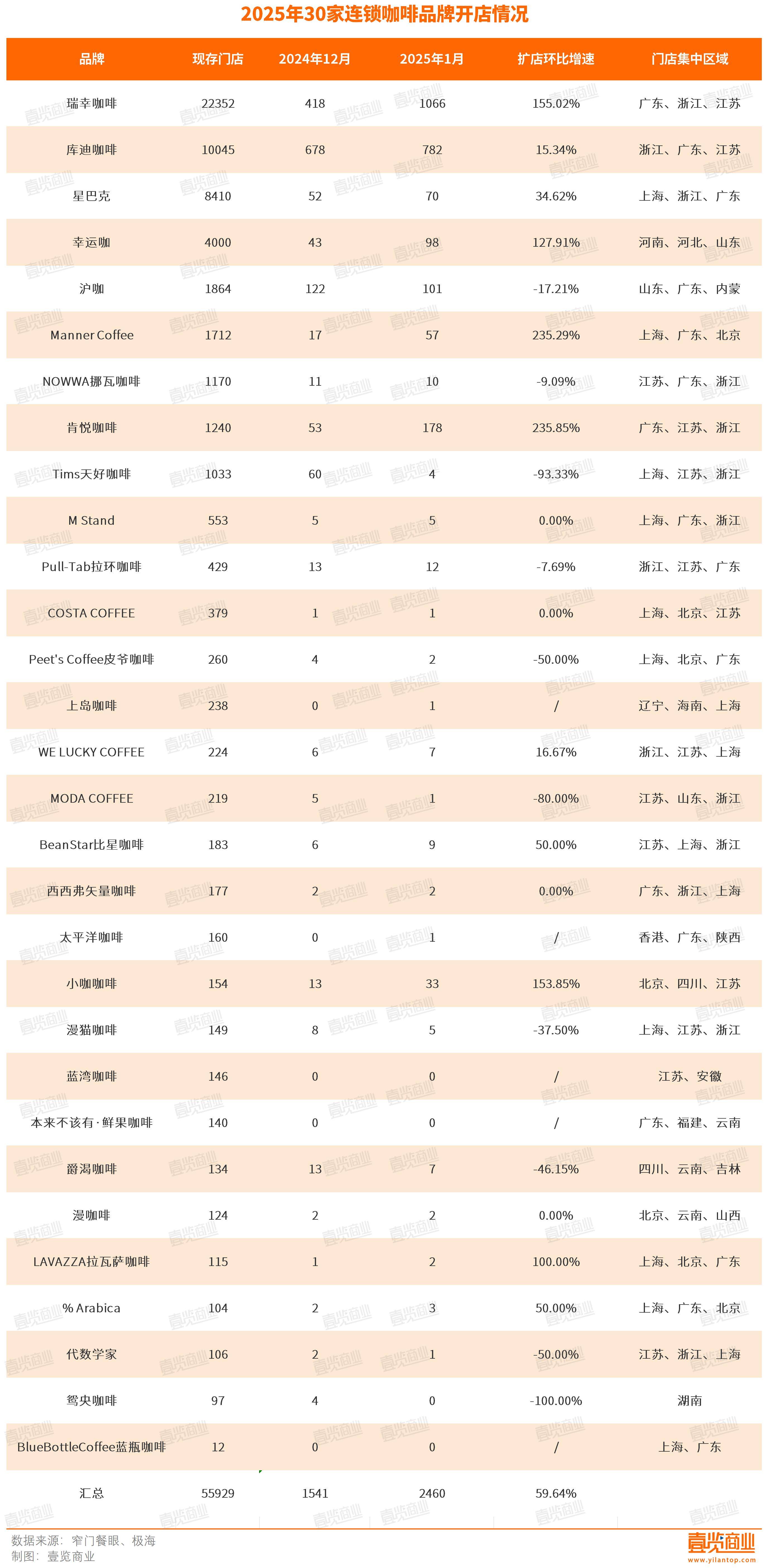

1月,壹览商业长期跟踪的30家连锁咖啡品牌新开门店3460家,环比增加59.64%,同比增加19.48%,门店总数达到55314家。其中,瑞幸以22352家门店稳居第一,库迪咖啡门店数量正式破万,达到10045家,位列行业第二,星巴克则以7795的门店数量位列第三。

春节前无疑是各大品牌“冲业绩”的黄金时刻,1月新开门店量达到2024年以来的新高。30个品牌中,有14个品牌开店数较去年12月有增长,7个品牌开店数与上月持平,仅有沪咖、NOWWA挪瓦咖啡、Tims天好咖啡、Pull-Tab拉环咖啡、Peet's Coffee皮爷咖啡、MODA COFFEE、漫猫咖啡、爵渴咖啡、代数学家、鸳央咖啡的开店数量有所下滑。

其中,瑞幸咖啡1月开出1066家门店,开店量位居行业第一,其次是库迪咖啡,1月开出782家门店;肯悦咖啡开出178家门店;沪咖开出101家门店。其他连锁咖啡品牌的开店数量均未过百。

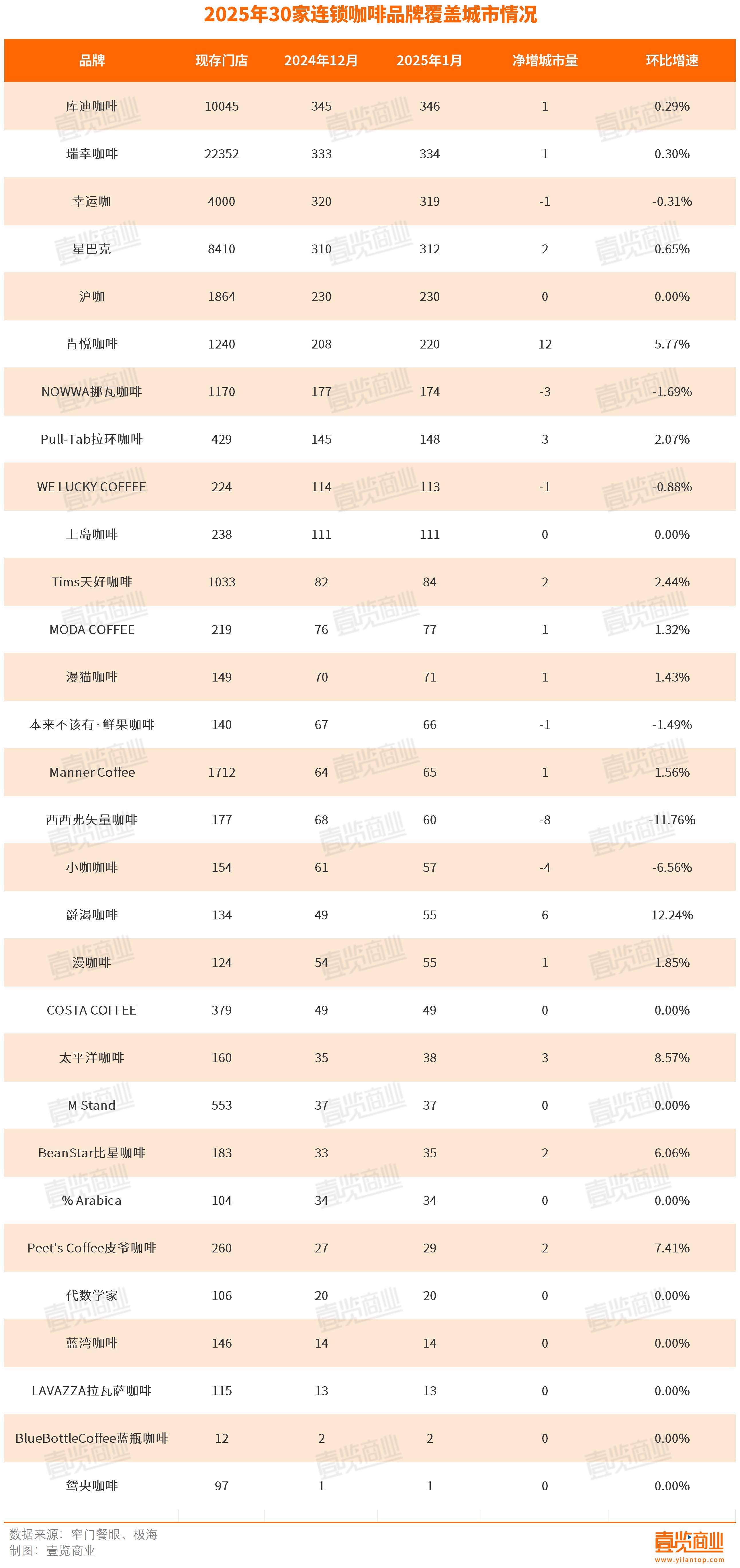

从城市布局看,有14个品牌在1月覆盖至更多城市。肯悦咖啡在12个城市开出首店,新落地城市量位于行业第一,爵渴咖啡新进驻了6个城市;Tims天好咖啡则新开了2座城市。然而,也有一些品牌选择了收缩。西西弗矢量咖啡在1月关闭了56家门店,并撤出8座城市;小咖咖啡撤出4座城市;幸运咖、NOWWA挪瓦咖啡、WE LUCKY COFFEE、本来不该有·鲜果咖啡继续撤城。

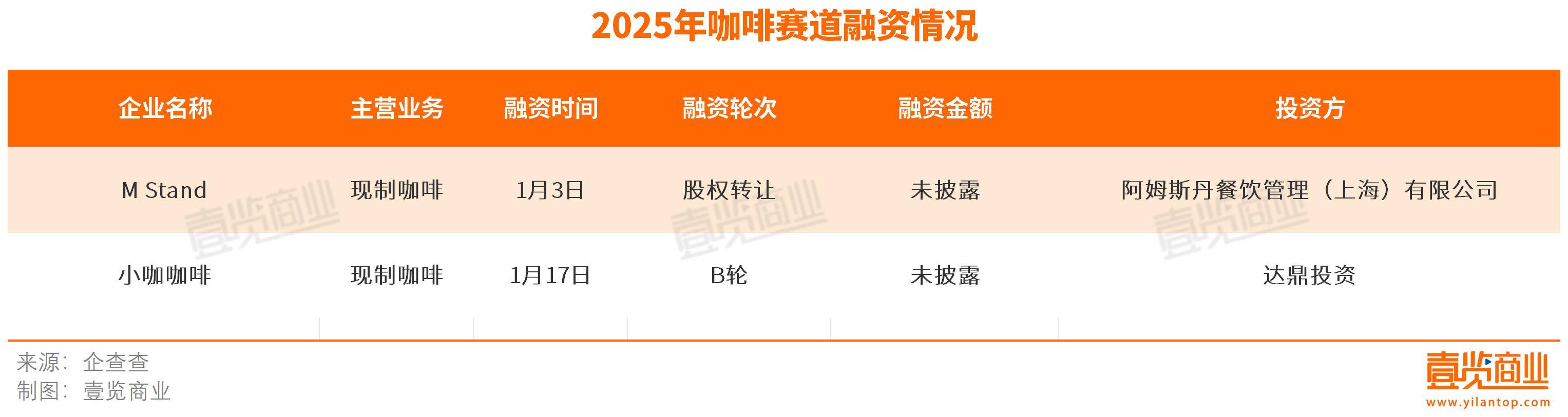

从融资情况看,1月咖啡赛道获得2起融资,分别为M Stand和小咖咖啡,双方均未披露融资金额。

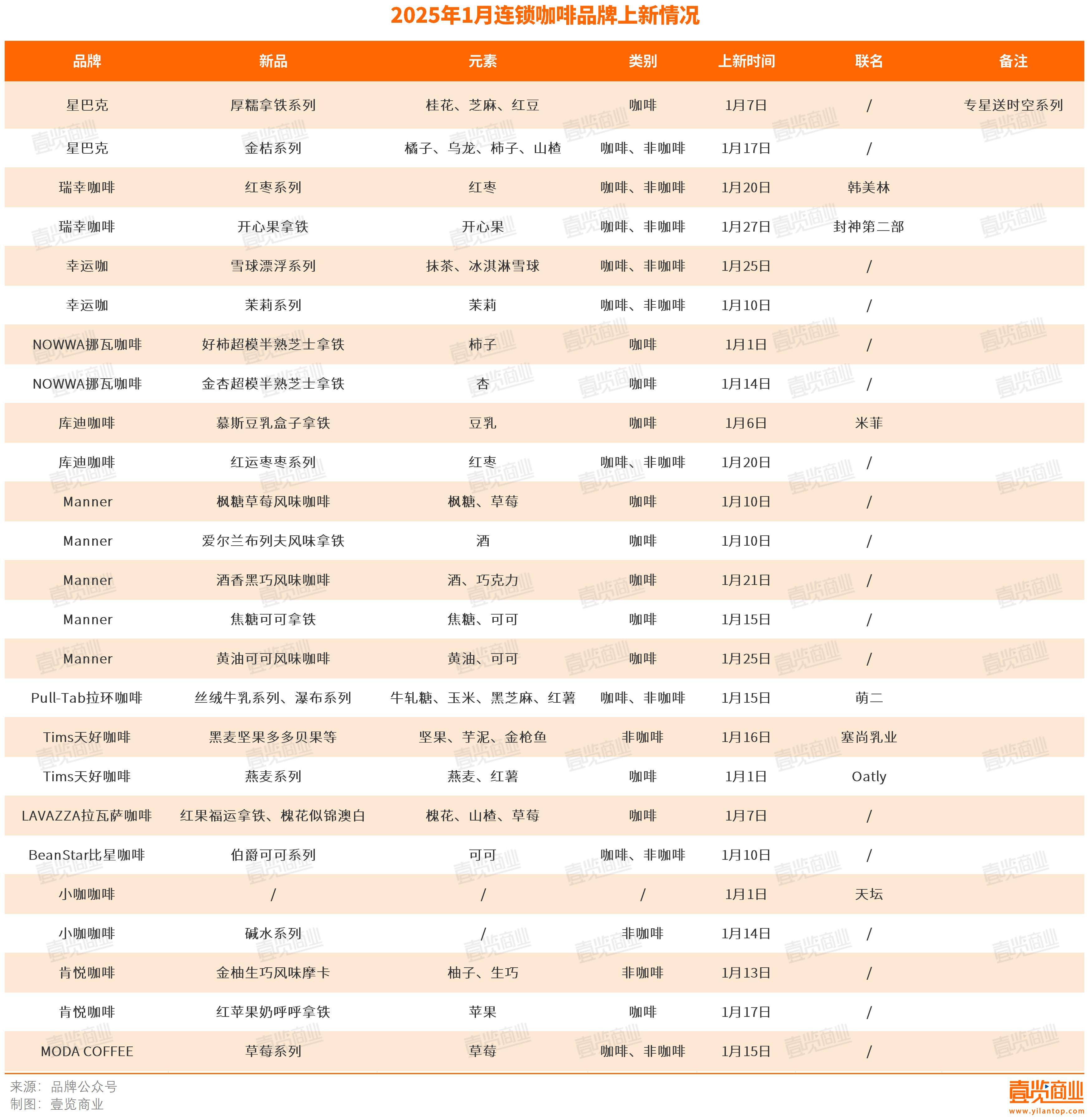

咖啡带上中国味

据壹览商业不完全统计,2025年1月,30家连锁咖啡品牌推出至少24个系列新品,共联名7次。从上新次数看,Maneer位列第一,共上新5次,1月第四周内上新了2次;星巴克、库迪、瑞幸、Tims天好咖啡等品牌各上新2次。在时间上,大多数品牌都选择了在1月中旬推出新品,以抢占春节市场。

在产品方面,含乳类饮品依然是1月份的主要上新品类,包括各种风味的奶咖、茶拿铁等。同时,可可、巧克力、草莓等元素也成为了当月的热门选择。此外,咖啡品牌们在元素使用上,越来越有“中国味儿”了。

星巴克在腊八节推出厚糯系列,这三款产品背后的芝麻糊、桂花糕和驴打滚,分别代表南方、江浙和北方地区的传统点心,带有地域特色;Pull-Tab拉环咖啡推出的丝绒牛乳系列、Tims天好咖啡推出的燕麦系列中,都带有红薯元素,而烤红薯也是不少人的童年回忆,也与冬日场景相契合;瑞幸、库迪都推出红枣系列,并且均为新春特别上新,其中,库迪推出的红枣系列用红枣汁,而瑞幸的红枣系列则是用到了红枣酱来提供红枣风味。

值得一提的是,还有国际品牌推出了更有中国特色的咖啡豆。1月17日,星巴克中国推出星巴克新春序曲综合咖啡豆。这不仅是星巴克50多年来咖啡豆开发历史上的第一款以中国春节为主题的咖啡豆,更是第一款由中国咖啡师主导开发并全链路参与的咖啡豆。

在包装设计方面,不少品牌换上了“新年战袍”。瑞幸与韩美林携手,推出蛇年限定主题杯;库迪推出焕彩新生蛇年主题杯;星巴克同样向中国新春传统致敬,其推出的星巴克新春序曲综合咖啡豆外包装以红色为主色调,并融入木蛇元素,寓意着2025年木蛇年。

此外,1月不少品牌在新品取名上带有新年气息或祝福寓意。例如瑞幸的蛇来运转红枣拿铁、蛇来运转轻轻红枣;库迪的红运枣枣红袍奶茶、红运枣枣生酪拿铁;NOWWA挪瓦咖啡的好柿超模半熟芝士拿铁;LAVAZZA拉瓦萨咖啡的红果福运拿铁、槐花似锦澳白等等。

总体而言,今年1月的咖啡上新频率虽不如旺季,但整体平稳,新品不管是在产品、包装还是概念上都有亮点。

价格战开始松动

2023年2月,库迪掀起9块9的价格战。面对库迪“全场9.9元促销”持续三年的口号,瑞幸在2023年4月以周年店庆为由在库迪周边门店小范围投放“9.9元喝一杯”优惠券,6月推广到全国所有门店;8月,瑞幸在抖音开始推9块9的券。而后,其他品牌开始跟进。

价格战是这些玩家们争抢用户、教育市场的利器,但价格战必然会有牺牲品。窄门餐眼数据显示,截至2024年12月,咖啡行业近一年新开门店62430家,净增长16986家。换句话说,2024年全年,咖啡行业门店净增长率仅为27.21%。本来不该有·鲜果咖啡、Seesaw咖啡、FELICITY ORIGIN果咖等品牌大规模闭店,还有更多品牌、独立咖啡门店消失。

进入2025年,咖啡行业的格局已经基本稳定,头部品牌的效应愈发明显,持续了2年的价格战终于有了松动的迹象。

今年1月,瑞幸多款产品的原价都上调了3元左右;星巴克喊出“放弃价格战”的口号;Tims天好咖啡在开出千店后多次强调不想再“卷”价格;挪瓦咖啡创始人、CEO郭星君也对媒体表示,对于任何品牌而言,无论是主动挑起还是被动参与价格战,这种策略都不太适宜,是透支自己和合作伙伴。

品牌们调整策略的背后,是对成本控制、盈利能力提升等多方面因素的综合考虑。根据Wind数据,自2024年以来,美国ICE咖啡期货的涨幅已经超过了1.1倍,甚至超过了黄金的涨幅。同时,国内租金和人力成本的上涨也给品牌和独立咖啡店带来了不小的压力。

从财务数据看,星巴克2025财年第一财季财报显示,当季,中国市场实现营收7.44亿美元,同比增长1%;不过其同店销售额下滑6%,同店交易量、客单价分别下滑2%、4%。瑞幸2024年年报显示,2024年,瑞幸自营门店同店销售额同比下降16.7%,而2023年为增长21%;运营总成本达到了309亿元,同比增加了41.4%。

为了应对这些挑战,除了提价,还有品牌尝试从其他地方找增量。1月,库迪在北京部分门店上线了快餐盒饭及卤味产品,SKU接近20款,把价格降到了1.2元-20.9元之间。其中,一份狮子头套餐低至13.9元,直接对标沙县小吃。Tims天好咖啡则是继续强化“咖啡+暖食”定位,在2月推出“轻体贝果堡午餐盒”系列,正式进军午餐市场。

2024年,中国咖啡市场迎来拐点,正在逐渐告别野蛮生长期,进入了一个更为理性的发展阶段。随着市场的逐步成熟,2025年的咖啡市场也会有更多惊喜。