全球汽车行业正陷入衰退。许多公司面临破产、裁员、关闭工厂和削减成本。这最近已成为常态。所有主要汽车制造商都在努力生存并维持其微薄的利润率。最大的汽车制造商的股价已经下跌了一年,前景仍然黯淡。然而,特斯拉(NASDAQ:TSLA)脱颖而出。尽管该公司像其他公司一样苦苦挣扎,但其市值仍在不断上升。

埃隆·马斯克的帝国正遭受经济和竞争的围攻。尽管它正在勇敢地捍卫自己,但该行业的全球挑战严重影响了该公司。投资者必须记住,特斯拉是一家汽车公司,尽管管理层声称它远不止于此,而且人们也相信这一点。然而,作为一家汽车制造商,该公司面临着行业严峻的现实,经济状况很糟糕,就像它的主要竞争对手一样,而且与竞争对手不同,它的估值被严重高估。

来自公司和汽车行业的数据不会撒谎。环境可能会发生变化,但目前没有改善的迹象。因此,在行业危机期间投资一家估值过高的汽车公司可能相当于在互联网泡沫期间押注一家实力雄厚但价格昂贵的英特尔 ( INTC )。风险很高,回报有限。

竞争对手正在迎头赶上,特斯拉的优势正在逐渐消失。事实确实如此。该公司生产的汽车现在只是其他制造商提供的众多汽车中的一部分。它不再是垄断企业,特斯拉是唯一一家规模化提供电动汽车的企业。

汽车行业以其周期性和多层次的高度复杂性而闻名。它还需要大量资金才能运营。这些只是其中几个,但却是导致汽车行业无论管理多么出色都难以运营的非常有力的原因。

特斯拉进军能源生产和存储领域似乎是明智之举。这些领域可以帮助公司在未来实现增长。不过,重要的是要记住,特斯拉主要销售汽车。

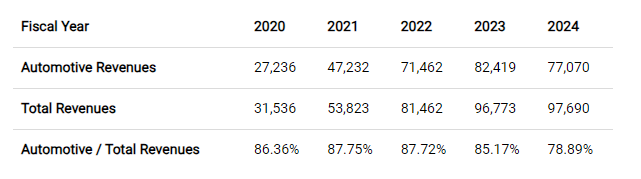

特斯拉 78.9% 的收入来自电动汽车销售。尽管汽车销售在总收入中的占比正在下降,但它仍然是特斯拉业务的重要组成部分。

过去五年电动汽车销售收入达到这一水平,使该公司被归类为汽车行业。尽管未来能源销售可能会增加,但就目前而言,特斯拉仍应被视为一家汽车公司。

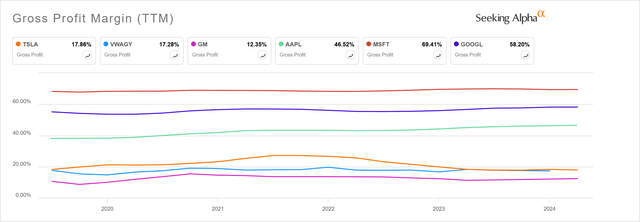

特斯拉的利润率与汽车公司相当。与包括特斯拉在内的三家大型汽车制造商和三家软件公司的比较表明,特斯拉的利润率更接近汽车制造商。

在 2020 年至 2023 年电动汽车热潮期间,净利润率开始看起来不错。然而,随着竞争对手推出自己的汽车,特斯拉的特殊优势逐渐消失。这导致利润率下降,这是意料之中的。

特斯拉的利润率一度创下历史新高,2022财年高达25.6%。然而,接连的降价导致其之前令人称道的盈利能力出现下滑,并引发投资者对其接近更典型水平的担忧。

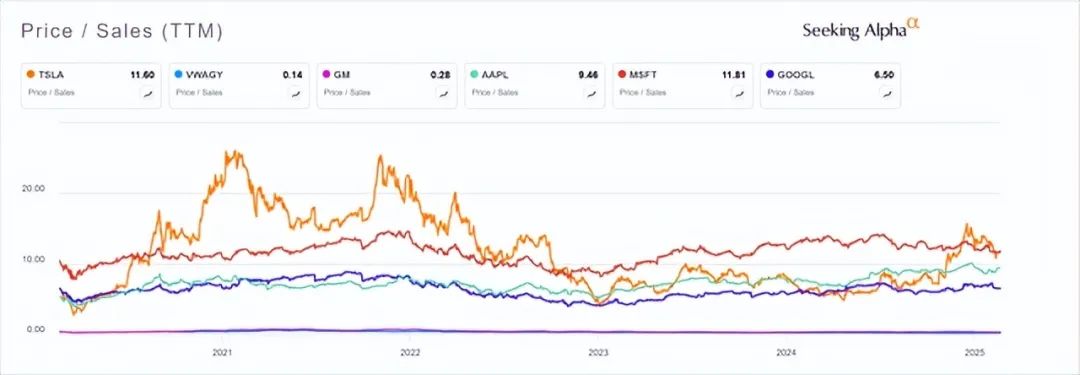

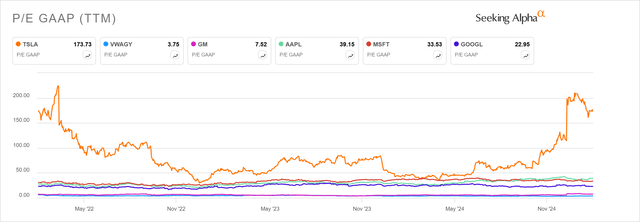

然而,特斯拉的市盈率仅仅相当于一家汽车公司。市场可能没有完全认识到它的业务特征,或者它故意因为软件而应用科技公司的市盈率,因为它的估值与软件公司相同。

两家最大的汽车制造商(特斯拉除外)的市销率低于 0.5。然而,这家总部位于德克萨斯州的制造商超越了谷歌、苹果,并且直到最近还领先于微软。一些人认为,市销率处于该公司 5 年平均水平,因此不应认为它很高。这是一种非常危险的方法。存在一种风险,即人们将当前指标的值与公司被严重高估时的平均值进行比较,但人们将这个虚高的值视为参考。特斯拉可能就是这种情况。

此外,173.7 的市盈率暗示着巨大的增长、利润的大幅增长、未来的大幅扩张、强大的护城河,或者这四者兼而有之。然而,几乎没有证据表明,这些因素在近期至中期内会发挥作用。因此,特斯拉仍处于疫情后的泡沫之中,在此期间,股价飙升并持续上涨至目前很难证明的水平。

大多数人在投资时都会被情绪所误导,在获利丰厚时过于粗心和乐观,在亏损严重时又过于悲观和谨慎,从而导致投资失误。

出生于 1912 年的邓普顿白手起家,一步步成长。1954 年,他创立了邓普顿成长基金,该基金在 38 年内实现了惊人的 14.5% 复合年增长率。他通过成功应对危机和繁荣时期,理解了价值投资。他直言不讳地强调,脚踏实地、坚持基于基本面的估值很重要,这样才能免受大众的狂躁抑郁行为的影响。他今天会投资特斯拉吗?

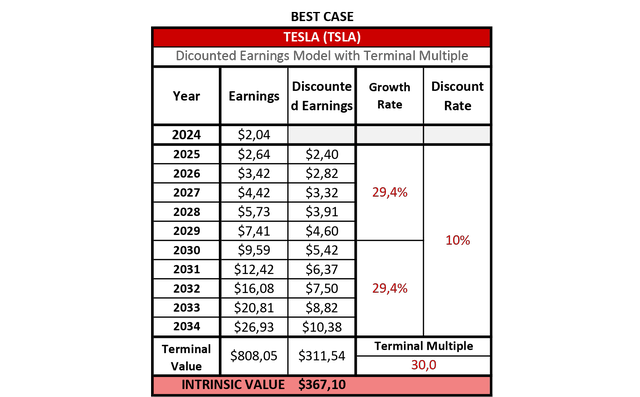

根据估计,特斯拉的盈利将以 14.72% 的复合年增长率增长。假设该公司将给华尔街带来惊喜并成功大幅超出预期,则在贴现收益模型中应用了双倍增长率。此外,在此期间结束时,市盈率高达 30,表明十年后将进一步强劲增长。这些乐观的估计导致每股公允价值为 367.1 美元。如果前景成为现实,截至 2025 年 2 月 25 日,特斯拉是一家被低估的企业。

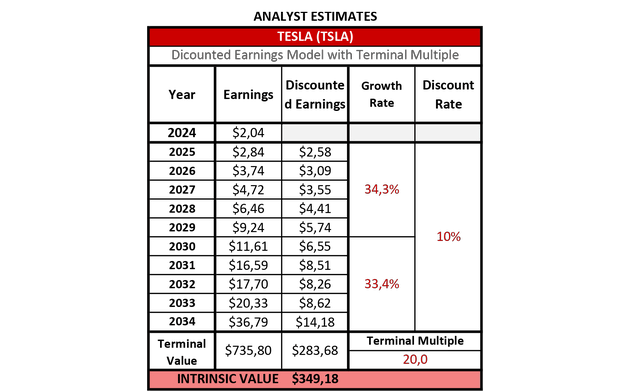

现在,让我们通过将分析师对特斯拉非 GAAP EPS 的估计值(就像它们是 GAAP 一样)插入表格中,来探索一个略有不同但仍然令人兴奋的情景。

在此情景下,特斯拉的每股收益将在未来五年内以 34.3% 的复合年增长率增长,随后五年将以 33.4% 的复合年增长率增长。终端倍数被下调至 20,这对于一家拥有护城河和未来稳健增长的公司来说是很正常的,但并不处于泡沫区域。这样的假设导致今天的公允价值为 349.18,略高于当前价格。

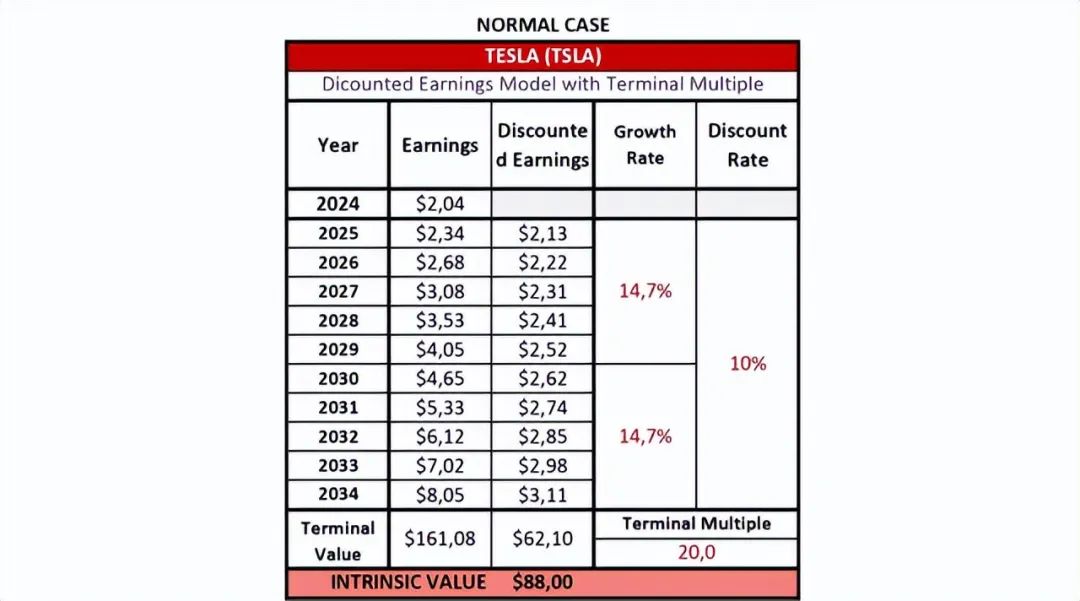

如果将 14.72% 的预期增长率应用于 10 年期末终倍数为 20 的模型,情况将发生巨大变化。

在这种情况下,特斯拉的公允价值跌至 88.0 美元,比今天的股价低了惊人的 73.9%。即使这个增长估计是保守的,结果也表明股价与业务基本面脱钩的程度。约翰·邓普顿很可能不会购买甚至可能不会持有特斯拉的股票,因为特斯拉的每股收益增长率在 30% 左右,市盈率高于市场历史平均水平,目前的市盈率为 173.7。

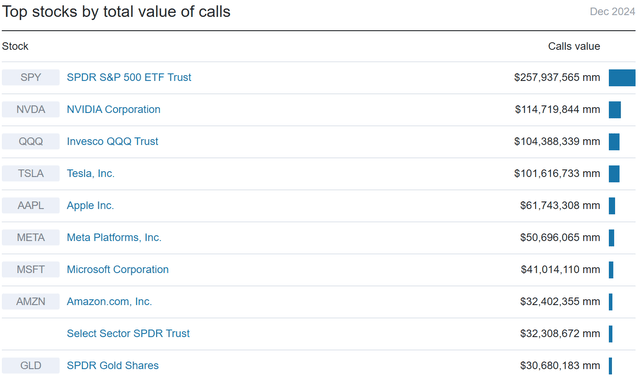

回顾 2024 年,根据每只股票交易的看涨期权总美元价值,特斯拉在股票中排名第四。排名基于投资经理报告(包括对冲基金)的总体所有权数据。

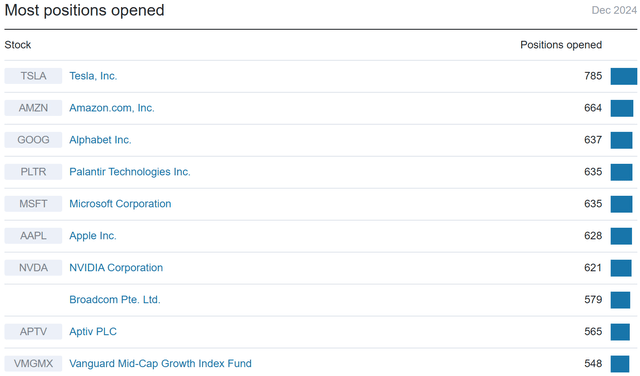

再对比一下,特斯拉超越其他所有股票,成为机构新仓位最多的公司。

如今,投资特斯拉会给个人带来高回报的希望,因为近年来特斯拉股价一路飙升,这属于一种被称为“近期偏差”的现象。然而,在迅速采取行动之前,投资者应该问自己:我能损失多少钱?他应该以基本面和估值为基础,这应该能让他的想法更加清晰。

不可否认,特斯拉是一个令人难以置信的成功故事。它体现了美国人的战斗意志、毅力、与困境抗争的精神、不断追求更好的解决方案以及对最佳结果的关注。该公司赢得了数百万忠实客户,他们绝对忠于该品牌。这个客户群很有可能会随着时间的推移而增长,从而扩大特斯拉的规模。尽管估值过高,但仍有许多催化剂可能会让投资者感到兴奋,资金将继续涌入该股。以下是其中一些:

特斯拉 Model Y 是 2024 年最畅销的汽车,销量达 109 万辆。它是丹麦、挪威、瑞典、瑞士和荷兰最畅销的汽车。随着交付量不断增长,该车型的受欢迎程度可能会继续转化为收入增长。

机器人出租车和 FSD - 随着特斯拉汽车从工厂生产线自动驾驶到装卸码头和停车位,其在这一领域的护城河依然存在。

人工智能代表未来——如果这一说法属实,那么特斯拉是少数几家拥有强大软件和硬件能力的公司之一,例如最大的 GPU 集群,并在其产品和服务中运用人工智能。

能源生产和存储-该部门的销售额继续增长,第四季度实现了创纪录的毛利润。鉴于对可再生能源的需求增加,特斯拉完全有能力扩展其 Powerwall 和 Megapack 解决方案,以减少对电网的依赖。此外,随着电池技术的进步,新的可能性也随之而来。例如,特斯拉汽车可以通过车辆到电网的进步充当移动储能装置。

超级充电网络 - 特斯拉汽车制造业务的补充部分,该业务正在迅速扩张。超级充电网络的扩张将增加那些长途驾驶的人购买特斯拉汽车的可能性,而不会受到充电基础设施不发达的限制。

伊隆·马斯克的天才——伯克希尔·哈撒韦公司 ( BRK.A )前副董事长查理·芒格曾说过:“伊隆·马斯克高估了自己,但他很有才华。”的确,伊隆·马斯克是个才华横溢的人,他创造了一家电动汽车巨头,将火箭送入太空,最近还承担了政府效率任务。他多次做了不可能完成的事情,证明了怀疑者是错误的。他可能会带领特斯拉在收入、利润和估值方面创下新高,而且这种时间可能会比任何人预期的都要长,与他做对很可能不是一个好主意。

这些只是该公司已知的一些机会和催化剂,可能会让市场情绪保持高涨。未知的积极催化剂也可能出乎意料地出现,它们对于将证券价格推向新高至关重要。目前,投资者正在消化汽车行业以及直接从公司获得的最新消息和当前发展。

特斯拉的成功是不可否认的,其市值的快速增长在一定程度上是可以解释的。然而,正如文章所述,考虑到目前的情况,目前的估值过高。人们对该公司的未来仍然充满信心,每一点积极信息都助长了炒作。考虑到十年期末的市盈率为 20 或更高,该公司目前的估值是合理的,未来几年每股收益每年增长约 30%,未来还将进一步增长。

对于那些想要创造长期财富的人来说,投资过程中应该考虑基本面和安全边际。这不仅仅是追逐短期收益或超越基准。不幸的是,对于许多特斯拉投资者来说,未来可能会令人失望。当情绪消退、乐观情绪消失、未来所有努力的美好前景消失时,泡沫可能会破裂,摧毁许多人的财富,尤其是那些杠杆率高的人。过度乐观对投资来说是致命的。