来源/侃见财经

来源/侃见财经股价暴涨,创始人套现。

作为这一轮AI浪潮的受益者,在AI的加持下,美图结束了长达五年的下跌周期,自2022年10月开始,美图两年多时间暴涨超过了1300%,市值超过了270亿港元。虽然其与美图上市时巅峰无法相比,但是对积弱已久的公司股价而言,这样的涨幅非常罕见。

对于部分深套已久的投资者而言,也是一次难得的套现机会。

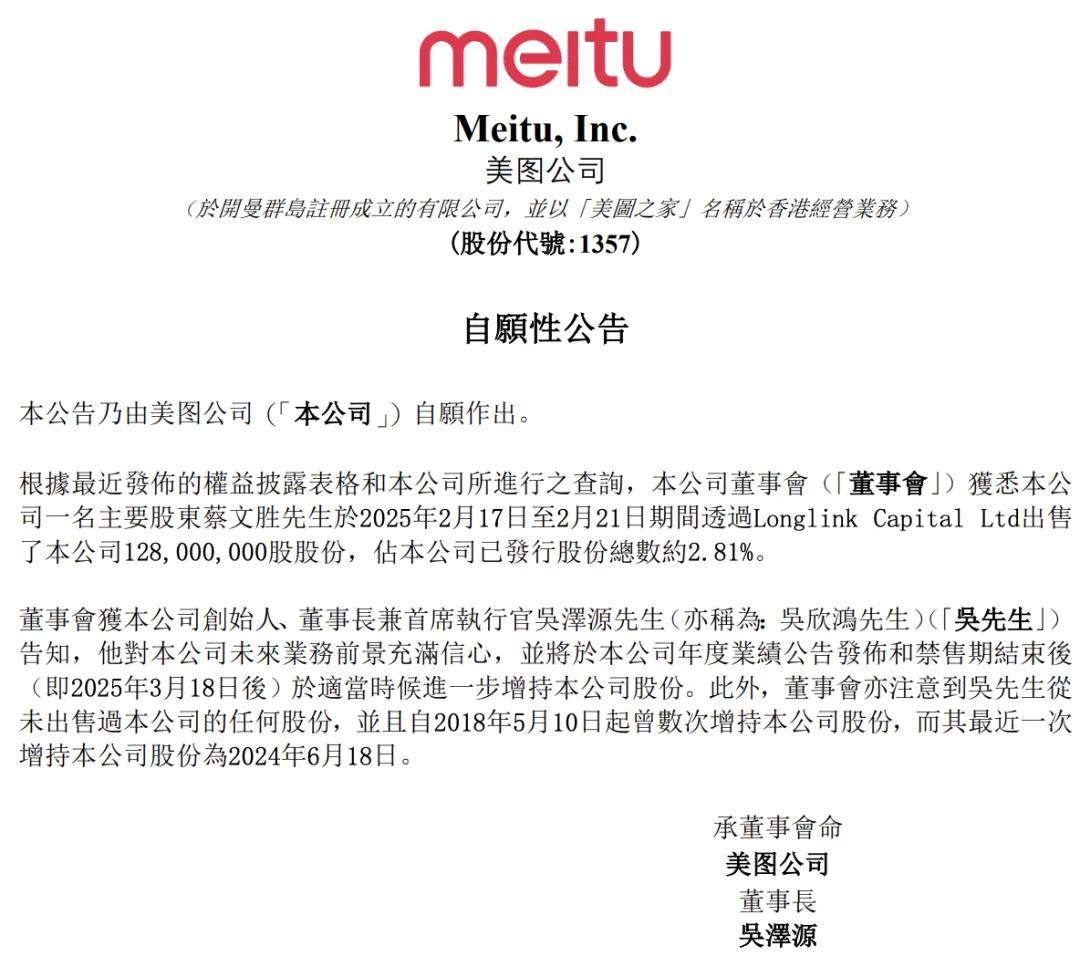

2月25日,美图公司发布公告称,公司主要股东蔡文胜于2025年2月17日至2月21日期间通过Longlink Capital Ltd出售了公司1.28亿股股份,占公司已发行股份总数约2.81%。照均价计算,蔡文胜此次套现超过了7.8亿港元,约合人民币7.28亿元。

面对创始人的套现,美图公司当日低开超9%,截至当天收盘,公司股价低开高走,报收-4.2%。

当然,为了缓解创始人减持带来的影响,美图公司也做了相应的对冲。

在减持公告当中,美图公司提到,公司创始人、董事长兼首席执行官吴泽源对公司未来业务前景充满信心,计划在年度业绩公告发布和禁售期结束后(即2025年3月18日后)适时增持公司股份。

同时,公告还称,董事会亦注意到吴泽源从未出售过公司的任何股份,并且自2018年5月10日起曾数次增持公司股份,而其最近一次增持公司股份为2024年6月18日。

很长一段时间,当外界提起蔡文胜就会联想到“域名”这两个字。

靠着“靠倒卖域名”,蔡文胜赚得了第一桶金。在此期间,其囤积的很多域名,帮了他不少忙,也因此结识到了一些大佬。

年少的成名,锻炼了蔡文胜的商业胆识,也让他有了更多试错的机会。

2002年,蔡文胜牵头与吴欣鸿(原名吴泽源)姚剑军,以“520.com”为域名做起了社交,而这一次的尝试,则以失败告终。

社交的失利,并未打击到蔡文胜,到了2003年,蔡文胜又开始模仿hao123做起了网址导航265。

而这一次,蔡文胜的创业则小有成绩。到了2007年,他将导航网站265作价一亿美元卖给了谷歌。

实现财富自由的他,回到了他的大本营厦门,开始了自己的投资之路。

2008年,吴欣鸿在处理图片时发现传统的图片处理软件冗杂难用,于是本着解决问题的态度,开发了一款简单又好用的图片处理软件。就这样“美图秀秀”PC版本上线,直至2008年年底,美图秀秀的用户突破了100万大关,几个月百万用户的速度,让这款软件拥有了强大的商业潜力。

到2009年,吴欣鸿正式从蔡文胜旗下的公司独立出来,蔡文胜也从老板变成了吴欣鸿的天使投资人。

随着移动互联网时代的到来,美图秀秀也乘上了时代的东风,直至2011年年底,美图秀秀PC加移动端的用户量突破1亿。一年以后,该用户量再次翻倍。

手握庞大的客户群体,在移动互联网时代,就是财富的密码。凭借着庞大的用户群体,2013年,美图公司宣布进入硬件领域,蔡文胜亲自担任董事长,吴欣鸿为CEO。

与此同时,美图公司发布了第一款手机美图手机1。到了2014年,美图公司发布美图M2手机时,其已经成功在手机领域站稳脚跟,而且还获得众多明星的追捧,当时申请试用的人数就突破了1000万。

在这个背景下,美图顺势开启了全球化扩张之路。同年,蔡文胜主导推出了美拍。到了2015年,美拍的用户数超过了1亿,日活超过了1400万。

当然,庞大的用户是一方面,盈利又是另外一个方面,一直无法盈利的难题,美图始终没有解决。直至2016年12月,美图在港交所主板上市。

上市几个月后,美图市值突破1000亿港元。但是无法盈利的缺陷对于美图而言始终是一个制约,因此短暂的大涨之后,美图迎来了漫长的暴跌之路。且随着智能手机市场的竞争越来越激烈,美图手机的市场很快被蚕食。

根据统计显示,由于公司在硬件市场的亏损,2018年美图在营收仅为29.72亿元的背景下,亏损了12.55亿元。连年的亏损让美图难以招架。为了改变持续亏损的局面,美图决定放弃硬件业务全面转型移动社交。

彼时,美图公司的月活用户超过了3亿。

值得注意的是,“变美”的生意,不好做。因此,到2021年,美图公司还都处于亏损的状态。为了解决亏损的难题,蔡文胜以及吴欣鸿想了很多办法。

2021年,在蔡文胜的推动下,美图多次购入比特币以及以太币。这一决策在当时引发争议和质疑,美图也被贴上“不务正业”的标签,甚至一度被骂上热搜。

面对这些不解和质疑,2023年蔡文胜辞去了美图公司董事长一职,吴欣鸿接任后,美图公司的战略发生了很大的变化,公司全面向AIGC靠拢。由此,美图公司也搭上了AI的便车,摆脱了长久以来的困境。

吴欣鸿曾经说过,“我有我的兴趣,我的兴趣就是美图的主业,一家公司能做好一件事就很了不起了。”

2024年12月,美图出售了所有的比特币,一共获利7963万美元。至此,美图公司终于撕掉了蔡文胜“标签”,开始进入了一个新阶段。

两年多时间,美图靠着AI实现了“大翻身”。

搭上了AI的便车,美图摆脱了不断下跌的困境,靠着AIGC美图,公司不仅收获了业绩的反转,还获得资本市场的关注。

根据统计显示,如果从最低点算起,美图两年涨幅最高超过了1300%。如果从年内算起,美图涨幅超过了107%。

此前,美图曾发布了盈利预警公告,公告显示,截至2024年12月31日止年度,按非国际财务报告准则,公司经调整后归属于母公司权益持有人净利润,较截至2023年12月31日止年度,可能实现约52%至60%的同比增长。按国际财务报告准则,预期本年度集团的归属于母公司权益持有人净利润将较去年同期增长约103%至116%。

若按照最低103%的增幅计算,美图2024年净利润可达7.635亿元。

对于业绩的大幅增长,美图表示,公司盈利能力的显著提升,主要得益于AI技术驱动的影像与设计产品业务收入快速增长。该业务具高毛利率,且在整体收入的占比持续扩大,带动集团的整体毛利和毛利率同比双增长。同时,尽管主要用于AI技术和产品相关的研发投入显著增加,本年度综合运营费用增幅仍低于毛利增幅,因而进一步提升盈利能力。

美图还表示,来自国外市场的增速要大于国内市场,这也印证了集团全球化战略的有效性。其盈利预警公告发布之后,富瑞发布研报称,考虑到DeepSeek技术进步带来的生产力提升,上调对美图公司今年的收入及盈利预测,目标价由4.6港元升至5.1港元,维持美图公司“买入”评级。

摩根士丹利则发布研报称,考虑到加密货币抛售的一次性收益,美图预计其净利将同比增长103%至106%。且美图表示,在人工智能的推动下,订阅收入强劲成长,从而提高综合毛利率,但营运支出增长低于毛利增长。与此同时其还表示,2024年海外收入成长快于国内收入成长。

因此,摩根士丹利给予美图公司目标价4.5港元以及“增持”评级。

侃见财经注意到,不管是富瑞还是摩根士丹利,其给予的目标价都低于目前美图的实时股票价格。且根据美图最新财报数据显示,其动态市盈率高达53倍,也就是说公司股价存在较大的泡沫。且在企业股价暴涨的背景下,公司创始人蔡文胜选择了大幅度的减持,减持数量1.28亿股股份,占公司已发行股份总数约2.81%。

侃见财经认为,蔡文胜的大幅减持,无疑给公司股价带来较大的压力,而作为创始人,他的行为也引发了其他股东对于公司发展前景的担忧,至于未来美图公司业绩是否能持续兑现,还需要谨慎观察。