2月24日,苹果官宣了有史以来最大的支出承诺,计划未来四年在美国支出和投资超过 5000 亿美元,振兴美国制造业。

此举一石二鸟:不仅将AI服务器等更多苹果产品线放在美国生产,规避美国对华最新关税成本,甚至还能寻求美国再次豁免苹果产品的关税。苹果曾在特朗普首个任期宣布五年内对美国经济贡献3500亿美元,换取了25%的关税豁免。

截至2月27日,特朗普已经两次宣布针对所有从中国出口至美国的商品,额外加征20%的关税,涉及iPhone等一系列苹果公司的产品与零部件。

如果不能再次获得特朗普的关税豁免,预计苹果要么将iPhone等产品的在美售价提高十多个百分点,导致销量下滑,要么自行承担关税成本,导致盈利下滑。

不愿陷入“两难”的苹果未雨绸缪,早就加速从中国外迁果链。

印度政府商务部长皮尤什·戈亚尔告诉CNBC,2024年,全球14%的iPhone在印生产。

非iPhone线的产能则从中国加速向越南转移。摩根大通预测,到2025年,越南将贡献20%的iPad和Apple Watch产量、5%的MacBooks产量和65%的AirPod。

在特朗普的关税大棒之下,预估苹果产品40%的产能会从中国外迁到印度、越南等国家。

中国制造最早在果链中的话语权是100%,日后可能只剩一半,甚至更少。

一、预计三年内4成果链产能离开中国

当下的苹果,进入了“滞涨”阶段。 财报披露,苹果2024年Q4总营收增长率仅有4%。

勉强维持增长的苹果,对“加税”相当敏感,加速产能外迁,以此既有望摆脱对中国供应链的单一依赖,又有望摆脱特朗普政府的加税困扰。

早在五年前,在面临相似的加税困境时,苹果就尝试过果链外迁,实现“既要又要”的目标。

2019 年,中美贸易战加剧,特朗普政府对中国举起了加税大棒,“加税” 阴影之下,苹果市值一度蒸发超过600亿美金。

除了加税压力外,美国国家法律和政策中心曾一度呼吁苹果股东罢免库克连任CEO,理由是“库克治下的苹果过度依赖中国供应链”。

当时,为了摆脱加税压力,以及保护库克,苹果不得不出手。

一来,响应“制造业回流”计划,比如在美国奥斯汀等地新建苹果工厂,以 “政策性投资”示好首届特朗普政府。经过一系列斡旋,苹果最终成功为iPhone等大部分产品和零部件争取到了关税豁免待遇。

二来,提升印度和越南的产能,替代中国组装产业链。

其中,越南则凭借其成熟的制造业基础与税收优惠政策,主要承接iPad、Apple Watch、AirPods的部分产能。

印度依靠低廉的人工成本、建厂成本、税收优惠政策以及庞大的本土消费潜力,主要接盘iPhone产能。

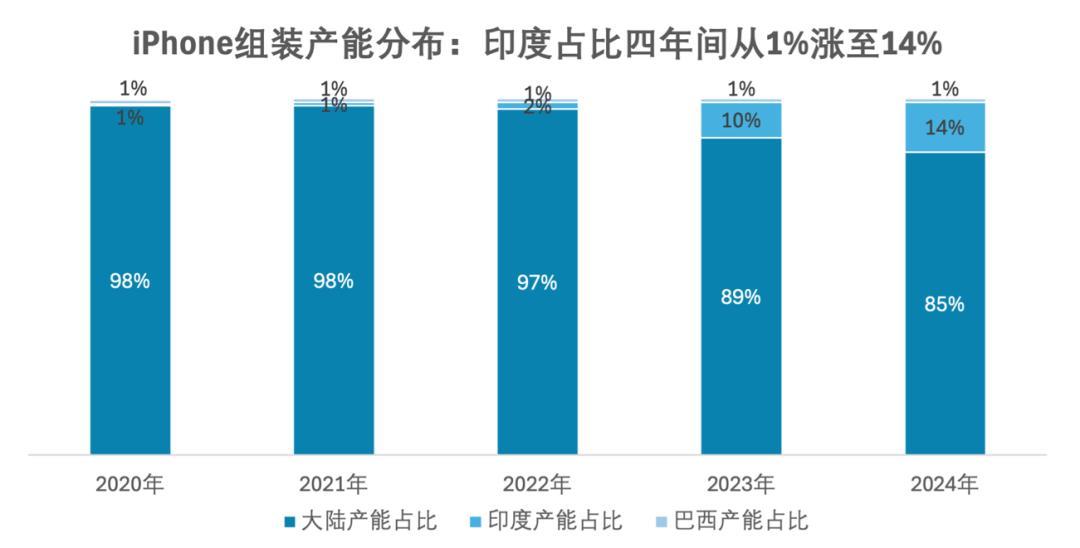

据《印度经济时报》报道,从2020年到2024年四年内,印度对iPhone组装产能的贡献一路上扬,从1.3%提升至14%。同期,Counterpoint报告称,中国对iPhone组装产能的贡献则从2022年的96%下降到 85%左右。

除了成本低廉之外,印度对于苹果的吸引力还在于其iPhone销量的高增长。

2024年iPhone在中国的出货量同比下跌17%。相反,印度则成为了苹果的希望之地。库克也声称 ,“我对印度市场特别看好,本季度(2024年Q4)iPhone是印度市场销量最高的机型。”

除了前述天时地利因素之外,主管苹果全球供应链的高级运营副总裁Sabih Khan,也是印度人。

因此,苹果把iPhone组装产能迁移到印度,可谓天时地利人和,既是为了被动应对加税冲击,其实也是为了主动在全球备份产能,提高供应链的韧性和安全性,同时降低供应链的整体成本,顺势抓住印度智能手机红利。

如今,再度面临加税危机,苹果大概率故技重施,比如把部分产能回流美国,换取特朗普政府好感,但美国成本高,产能回流占比必然有限;最核心的举措,依然是将果链从中国外迁。

孟买分析师Neil Shah在与《金融时报》对话时估算, “2025年印度对全球iPhone产量的贡献,有望突破20%,预估2027年将突破30%。

中国台湾《电子时报》则更为激进,预估2027年印度有望承接50%的全球iPhone产能。

《财经故事荟》粗略测算,苹果的外迁产能比例需达到四成以上,才能充分抵消美国的加税压力。

IDC等数据显示,目前美国和印度市场的合计出货量,占iPhone全球累计出货量的接近40%。因此,如果将iPhone产能的40%迁移至印度,不仅能够满足美国和印度两地市场的产品销售,还能切实确保出口至美国的iPhone均产自中国之外,无疑是化解加税压力的优选项。

二、已获得NPI特权,印度果链加速发育

眼下,印度对iPhone全球产能的贡献还不足两成,不是苹果和印度 “不想”,而是之前印度 “不能”——印度供应链完整度不够,产业工人熟练度不足,良品率不及中国等等,是阻碍果链外迁的主要障碍。

中印越电子(手机)企业协会秘书长杨述成去年曾告诉《IT时报》,印度工厂的良品率与中国和越南相比有10%左右的差距。郑州富士康的苹果手机良品率在 98% 以上,而印度制造的 iPhone 良品率刚刚从早期的70%提升至 85%。

在生产效率方面,印度工人也远远不及中国工人。

一家印度手机代工厂负责人曾向《第一财经》抱怨,印度工人技术水平较低,需要中国工人手把手指导,且不太愿意加班,再叠加罢工及维权事件时有发生,导致印度工人的生产效率大约只有中国工人的60%。

面对上述“短板”,印度政府部门以及相关企业都在合力补长。

首先是减税和补贴。

自2020年以来,印度政府已经耗费60亿美元预算,用于激励智能手机行业。

2024年,印度政府宣布对充电器、印刷电路板组件(PCBA)和智能手机本身的进口税从20%降至15%,这一减税预计将使苹果公司每年多赚取3500万至5000万美元。

2025年,印度减税政策还持续,“印度减税,目的是在激励公司将制造业迁移到印度,远离至少可能面临美国加税的中国等国家”,科技媒体Appleinside断言。

此外,印度也在改善女工就业环境。

在中国,技术纯熟、心思细腻的女工是苹果组装生产的主力。为了说服苹果和果链企业,印度泰米尔德邦甚至联手果链头部企业,为女工建立了宿舍,专建更安全的公交路线,以此把女工占比提升到了42%。

上述组合拳相当奏效——如今,印度的手机已经超过钻石,成为其第一大出口行业。

而苹果和果链企业也积极呼应,这从iPhone的新产品导入(New Product Introduction,简称“NPI”)的地域转移,便可见一斑。

NPI涵盖了将iPhone 新品从设计转向量产的核心环节,一般只有“学霸”级的果链企业才能担当。

2024 年之前,iPhone 的 NPI 工作均在大陆完成。如今,中国正在逐步失去这项“特权”。据The Information报道,苹果公司计划将iPhone17基本款的NPI流程,转移到印度班加罗尔。

NPI的转移,是个标志性动作。美国银行分析师称,这意味着“印度现在可以生产苹果最先进的iPhone机型。”

而富士康则从中国运人运设备,支持印度工厂。当下,iPhone组装工厂的不少专用机器编程和操作语音室汉语,需要从中国派员安装维护。当富士康的中国员工遇到签证困难时,苹果甚至会主动出面和印度政府斡旋。而印度为了吸引手机企业,也在今年放宽了针对中国公民的签证。

为了拿下iPhone订单,印度本土最大的企业塔塔集团也在今年1月收购了代工制造商和硕印度子公司60%的股份。

所有的优势和劣势,归根结底都是相对的。眼下,印度的人力成本相对于中国的剪刀差优势在加大,2024年,珠三角果链工人的月薪已经提升至6000元-6500元左右,而印度工人月薪仅为1500元左右。

一旦印度工人的熟练度提升、生产良品率提高,苹果将iPhone等产品越来越多的产能逐步外迁至印度、越南等,是大概率事件,中国不应该掉以轻心。

三、外迁果链,不影响500亿苹果税进账

在中国,苹果的贡献在减少——果链外迁,但苹果拿到的却更多——虽然苹果销量下滑,但大中华区苹果税却居高不下。

果链外迁对中国的影响是多维度的,涉及到工人就业、企业发展、区域财政收入等,尤其是对于果链企业有不小冲击。所谓果链,是指以苹果为核心的供应链,在中国,果链涉及了150家供应商以及200多家工厂。

在苹果与果链企业的博弈中,前者拥有压倒性的话语权 。据《财经》杂志报道,多位印度以及越南果链人士透露,苹果的策略很简单,一定比例的订单必须转移向海外,“谁在海外有厂,订单就给谁”。

未能及时外迁,就有可能被迫出局。此前被踢出果链的欧菲光,利润一度暴跌90%。

即便果链企业跟着苹果的指挥棒去了印度,也要直面水土不服的风险。

目前,富士康印度代工厂的利润率相较于大陆工厂差距明显。从2020年一直到2023年上半年,富士康印度工厂一直深陷亏损泥潭。

苹果身为标杆外企,其外迁还具有示范效应。卡内基印度研究院 Konark Bhandari公开喊话称,“苹果将鸡蛋放进印度的篮子里,这对于其他公司也是一个积极的信号,表明他们可以在印度轻松开展业务”。

美国银行高级分析师Wamsi Mohan指出,尽管苹果尽可能以不公开的方式外迁产业,“但在中国少生产3500万部手机而不被注意是很难的”。其他外企可能也会效仿苹果进行产业外迁。

果链外迁,意味着苹果对中国给得更少,但苹果在华拿得却更多。

2024年Q4,iPhone中国区销量下滑,带动其营收下跌。但中国区为苹果贡献的软件服务营收(苹果税)却逆势大涨,同比涨幅达到 25%,相对全球涨幅(14%)高出了11个百分点。

据《财经故事荟》估算,整个2024年,来自包括中国大陆在内的大中华区“苹果税”收入,在500亿元人民币左右,相当于《哪咤2》目前全球电影票房的3.5倍。