文 / 节点财经 三生

近年来,随着文旅行业的持续火热,中国在线旅游市场(OTA)不断向纵深发展,规模已然突破万亿大关。而相比国际同行,在这场万亿盛宴背后的现象更值得玩味:当Airbnb房东为15%的佣金咬紧牙关,Booking集团因18%的抽成遭欧洲监管重罚时,中国的OTA平台却能在国际同行佣金率的"三分之一价格带"中稳健增长,带给商户更高经营效率的同时,不断提升用户体验。

其实,在《节点财经》看来,这是一场关于技术与商业的极限平衡术。抖音用直播间重构流量分配,美团用即时零售反哺酒旅生态,携程的AI客服在凌晨三点解决90%的客诉——这些看似无关的技术突破,实则构建起中国OTA独有的价值创造体系:在现有佣金结构下,通过技术密度与生态协同,让每1%的抽成创造3倍于国际同行的商业价值。

通过AI大模型、动态定价系统和生态化服务,中国OTA正重新定义平台经济的价值分配逻辑,为商户和用户创造远超佣金成本的增量价值。

01 对比国内外OTA平台,有什么根本不同?

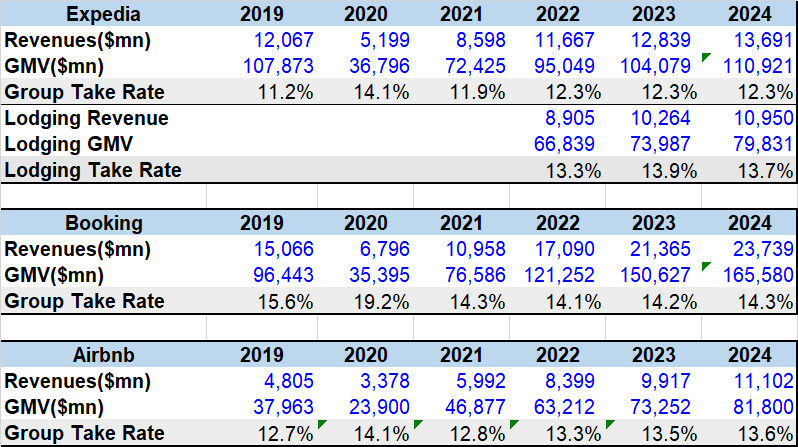

众所周知,OTA平台是旅游行业匹配供给与需求的第三方服务商,而中外OTA平台佣金率有着显著差距。据2024年最新的财报显示,国外三家OTA巨头Booking、Expedia、Airbnb的综合佣金率分别为14.3%、12.3%、13.6%。

相比之下,国内OTA平台代表之一的携程最新的综合佣金率为4.4%,仅为国际同行的三分之一;同程的综合佣金率为6.5%,也不足一半。

国际OTA平台佣金率计算

这种情况由来已久,而从整体来看,国内OTA行业佣金率更低,平台与旅业商家之间的关系更为健康。那么,是什么原因导致国内外OTA佣金率相差如此之大?要回答这个问题,需要从三个方面进行解析。

首先,竞争倒逼让利,国内旅游业市场竞争的激烈程度远超国外同行。当国际OTA巨头靠着12%以上的佣金率躺赚时,中国同行却不得不在“地狱模式”中寻求杀出血路。为争夺商家,平台不得不将佣金率压至国际水平的“地板价”,甚至推出“免佣季”“阶梯返佣”等柔性策略。

相比国内OTA平台,国外巨头之所以能够收取更高的佣金,在于其在线旅游市场起步早,发展更为成熟,市场集中度更高。其中,Booking、Expedia和Airbnb三巨头横跨多个国家,具有一定的垄断地位。所以,我们才会看到欧盟等国家和地区经常敲打三家巨头,在监管上遏制其垄断发展。

其次,在运营成本方面,国外OTA平台的成本更高。从人工成本到研发投入,从一线客服人员到后台管理人员,其薪资均高于国内。而且,国外OTA多为跨国经营,对本地化改造的要求更高,且面临更多地区不同的监管挑战,导致其综合成本较高,需要更高的佣金率覆盖成本投入。

相比之下,国内OTA平台受益于国内劳动力红利和巨大单一市场的规模效应,成本相对较低,不需要更高的佣金率来维持增长。

第三,就是国内消费者“既要又要”的特点,让OTA平台将资源和精力集中在用户体验而非佣金抽成。人均3个平台以上的国内消费者,已经习惯了性价比才是王道,平台压缩佣金率也是为了留住消费者。相比之下,海外用户在线旅游消费支付意愿更强,产品溢价空间更大,给了平台更高的佣金率空间。

值得关注的是,虽然中国OTA平台的佣金率远低于国际同行,但却展现了更高的经营效率。近几年,Booking的GMV一直领跑全球OTA平台,但2024年最新数据显示,携程与Booking的GMV均达到1.2万亿左右。前者用后者三分之一的佣金,给合作伙伴带来了同等规模的生意。

02 生态重构:多元服务打造共赢逻辑

商业世界的进步,往往都是建立在充分竞争的基础之上。所以,当抖音以“零佣金+流量补贴”杀入本地酒旅赛道,当小红书通过内容种草直接撬动用户决策,传统OTA平台必须应战,进而也进化出了自己的商业模式:不依赖佣金抽成,而是通过技术降本和增值服务实现盈利。

所以,当全球OTA行业陷入“高佣金-商家逃离-平台垄断”的恶性循环,中国OTA平台则构建了一个看似“反常识”的商业模型,低抽佣并未削弱平台价值,反而通过技术赋能、生态共建和多元收入结构,实现了商家、平台与消费者的三方共赢。

从商家端来看,传统OTA模式下,商家需支付高额佣金换取平台流量,但用户数据、运营能力始终被平台垄断。中国OTA的低佣金模式,本质是将“流量贩售”升级为“能力共享”。

比如携程的“生意通”系统,其动态库存管理算法可通过实时数据分析和算法优化,帮助酒店调整房间库存和定价策略,以减少空房率并提高入住率;再比如,美团推出的“酒店管家”系统,通过AI预测供需关系自动调整房价频次。

这种技术赋能,使得商家即便降低对OTA的订单依赖,仍能通过平台提供的数字化工具提升整体运营效率。

而在平台端,中国OTA平台早已跳出国外传统OTA平台的“收租”逻辑,通过构建“佣金+增值服务+生态协同”的复合模式,打造共赢生态。

比如通过会员体系与广告营销重构盈利结构,携程的会员体系覆盖人群已超过9000万用户;抖音也通过“种草-囤券-核销”闭环,将旅游内容流量转化为广告收入,远超传统渠道。

来到消费端,对于普通消费者来说,则是获得了性价比与体验的双重升级。首先,低佣金率将直接惠及消费者,而中国OTA平台的突破在于,佣金下降并未导致体验缩水,反而通过技术创新实现品质跃迁。

比如携程发布的旅游行业首个垂直大模型“问道”,可以根据用户历史行为生成个性化行程,从而大幅压缩用户的行程规划时间,从而为消费者节省各种改签损失。

中国OTA平台们用十年时间证明,商业文明的进阶不在于分蛋糕的刀法,而在于做蛋糕的能力。当国际巨头还在为12%以上的佣金率争执时,携程们已用AI+生态的组合拳,开辟出“低抽高效强增长”的新大陆。

这场商业模式的创新,正在开创一个多方共生的数字生态与价值新空间。

03 价值跃迁:从用户到商户的重构

当前,中国OTA行业的佣金率博弈,早已从“价格战”转向“效率战”,其带来的是整个行业的价值跃迁。如日益兴起的AI新技术,正在为整个OTA行业提升体验、赋能商户和降低成本等方面发挥全方位的作用。

在AI技术的浪潮中,正如DeepSeek以低成本、高效率掀起全球风暴一样,中国OTA平台在研发和应用上也相当积极。比如在携程,80%的咨询问题可以由AI解决,售后服务自动化率超过70%,95%的需求可在20秒内极速响应;

再比如同程,其“同程全域通”通过数字技术整合区域内的交通、美食、游览方式等实用信息,进而实现自动导览、智慧地图、VR预订、AI智能客服等功能,成功解决游客行前、行中、行后的服务痛点。

对此,携程集团首席运营官熊星曾表示“携程集团将持续增加投入,为客服提供更智能的服务工具。”而随着人工智能技术的不断迭代,不只是携程,同程、美团、抖音等等,都在不断加强AI技术是应用,提高运营效率。

可以说,从用户到商户,AI技术在OTA行业的应用正在创造越来越大的价值。以携程为例,据其财报显示,2024年携程重点推进AI与内容结合,激发用户出游灵感。其还基于AI推出的“旅行热点”基于实时热点动态调整,为用户提供时下热门选择,“线路规划”能帮助用户自动生成定制路线和每日概览,提高决策效率。

到了商户端,携程旅游今年年初,通过免费为商家提供技术、培训以及各项费用减免等一系列减负帮扶措施,累计投入超过1亿元。其借助AI技术,在运营、营销、售卖、服务整个经营生命周期为商家提供助力,比如借助AI辅助内容生产,平均生产时间可从8.5分钟缩短至15秒,合格率达到98.9%以上;借助AI生成和美化营销广告,平均生产时长从30分钟缩短至3分钟;借助AI为用户咨询,自助解决率达到60%以上等。

未来,不难预见,随着AI技术的不断渗透,OTA平台的服务链条正在被重构,效率革命的爆发已经来到奇点。OTA平台不可避免地弱化机械重复类的工作,投入开发更有价值的环节。

其次,AI技术提供的是工具,而供给侧改革正在战略上创造新的生态平衡。从根本上说,OTA平台是旅游行业匹配供给与需求的第三方服务商,其价值主要在于帮助消费者与商家达成交易。

在当前的整个文旅市场,供给过剩仍是主要矛盾之一,而OTA平台通过在技术、数据和营销等领域的持续投入,可以为酒店等商户提供更有价值的收益管理,带来更多的用户和生意。

在这个过程中,国内的OTA平台们必须深度介入产业链上游,并对中小商家数字化转型进行赋能,进而参与会员体系与私域流量共建。

就像一位业内人士告诉《节点财经》,“只有多渠道共赢,酒店供需问题才能得到根本解决。”在新的模式下,OTA平台与商户之间将形成价值共生的关系,而不是零和博弈。

综合来看,中国OTA平台的演进揭示了一个本质规律,即佣金率博弈的终点不是数字高低,而是能否通过技术创新(如DeepSeek的应用),将行业成本结构彻底重构,不断创造新的价值空间。当中国OTA平台用DeepSeek式的创新证明“共生优于博弈”,全球在线旅游市场的价值天平,将必然向东方倾斜。

*题图由AI生成