(来源:产业资本)

业绩遭遇“两连降”的酒鬼酒(000799.SZ),差一点就掉入亏损的泥潭……

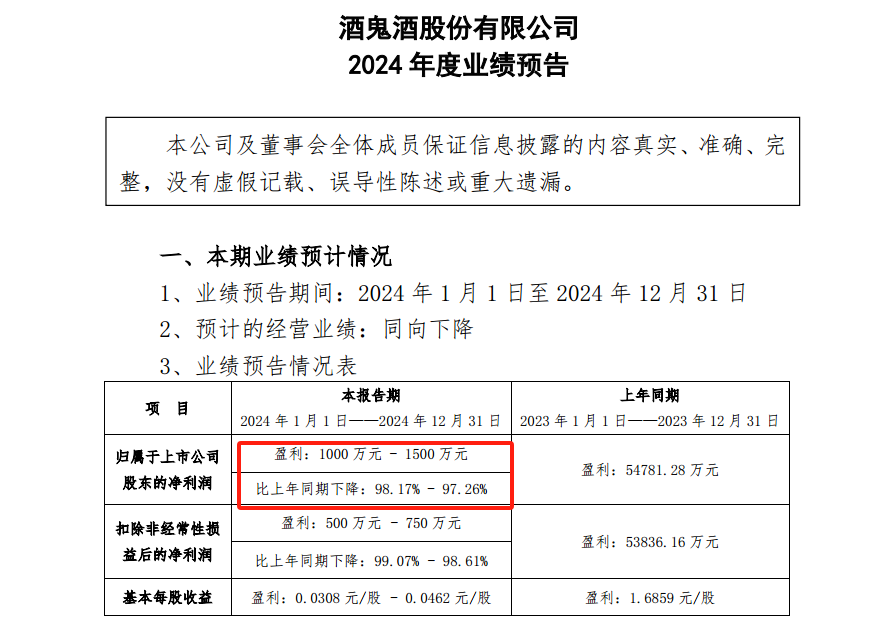

日前,酒鬼酒发布的业绩预告称,2024年实现营业收入14.23亿元,同比下降49.7%;归母净利润1000万元至1500万元,同比下降97.26%-98.17%。

这是继2023年归母净利润下滑近48%之后,2024年酒鬼酒的这一数据进一步扩大至-97%左右,离亏损就差了一小步。

酒鬼酒的颓势并非年老体衰,相反2年前的2022年,酒鬼酒曾抵达过年营收超40亿元,归母净利润10.5亿元,攀上十年的顶峰。

过山车式的业绩表现不仅透露出酒鬼酒前期大举通过渠道压货实现现业绩增长的弊端,还说明酒鬼酒旗下的白酒产品并没有C端市场得到消费者的全面认可。

如今,选择“壮士断腕”的酒鬼酒看似风险已出清完毕,不过留给它的疑问是“其还能恢复昔日的规模吗”?

-

冒进之路

白酒行业是一个公认的慢行业,白酒品牌的产品溢价多数源自其可追溯的历史底蕴。

用知名价值投资者但斌的话来讲就是“白酒企业归类于世界改变不了的公司”。

那么在这样一个慢行业中,最稳妥的做法应该是“稳扎稳打,用点滴的产品口碑以及营销事件做大做强”。

可是,随着上一阶段(2016年-2021年)白酒行业消费升级历史性机遇的推动,不少白酒企业在疫情之后仍然抱着“乘电梯”的侥幸心理,期望在下一个阶段继续用高举高打实现业绩猛增。

然而行业回落的事实证明,这一期望不切实际。酒鬼酒就是这样一例。

在上一轮白酒消费升级伊始的2016年,酒鬼酒的营收体量刚过6.5亿元。到2020年酒鬼酒的营收体量已经变成了2016年的近3倍,归母净利润变成2016年的4倍多。

再从从省外扩张的进度看,2016年酒鬼酒华中以外的区域收入占比不足30%,到2024年上半年这一比例变成了58%。

也就是说,不论从产品提价还是省外扩张,酒鬼酒都赶上了上一轮白酒行业消费升级的历史性机遇。

问题在于酒鬼酒管理层“冒进之势”。在已有斩获的背景下,它们并未停下来及时巩固已有市场,反而仍在激进扩张。

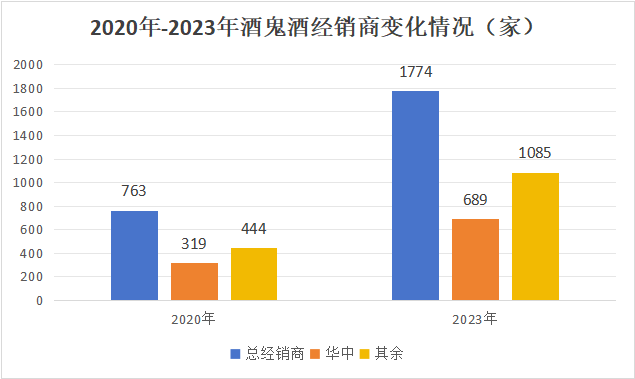

酒鬼酒财报数据显示,2020年-2023年,公司经销商数量从763家迅猛增加至1774家,其中除大本营华中之外的区域经销商数量从444家增加至1085家,增幅超1.4倍。

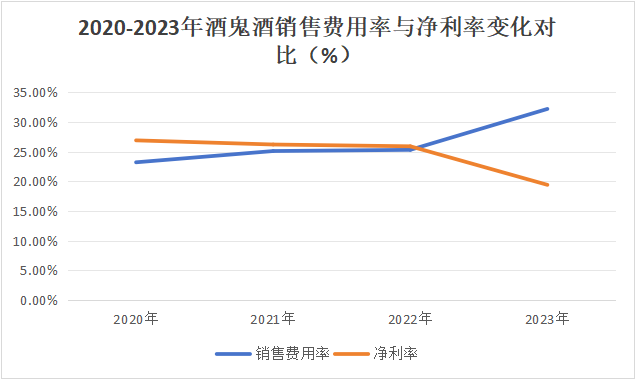

为了配合这些新增的经销商顺利出货,酒鬼酒的销售费用率从23%一路涨到32%,进而将净利率则从近27%拉低到19%出头。

一番高举高打之后,酒鬼酒管理层期待的消费升级延续并未发生,替而代之的白酒行业进入新一轮的挤压式发展阶段。

此时,那些被酒鬼酒招商“忽悠”进来的新经销商就被割了“韭菜”。眼看着满仓库的酒鬼酒库存与银行每日新增的利息,他们不得不低价甩货,进而扰乱酒鬼酒的价格体系。

比如,自2024年7月以来,酒鬼酒高端核心产品酒“内参甲辰”高端酒的价格一度由对标飞天茅台的1599元跌至历史低点700元(一批价750元),严重扰乱了公司原本的产品布局。

为了“控货稳价”,酒鬼酒只能回购退出经销商的渠道库存,并限制“内参系列”以及“酒鬼系列”大单品的提货。

在经销商数量萎缩与限制发货的双重影响下,酒鬼酒断崖式的业绩暴跌也就发生了。

归根结底,酒鬼酒业绩的暴涨暴跌,是其管理层“冒进”的结果。

而除此之外,这一冒进还体现在“产品体系的繁冗与混乱上”。

-

华而不实

酒鬼酒祖上也曾阔过。

1998年,刚上市一年的酒鬼酒其产品定价与净利润规模均力压茅台,是仅次于五粮液的白酒榜眼。

可后续随着老厂长王锡炳的意外离职,酒鬼酒开始跌落神坛。2002-2003年以及2005-2006年,酒鬼酒曾因持续亏损两次濒临退市。

2007年,由中皇公司控股后逐渐起死回生。到2012年酒鬼酒营收超过16亿元,归母净利润逼近5亿元,两项数据均较中皇公司接盘时的2亿元与0.6亿元取得了质的突破。

到了2022年酒鬼酒业绩再次腾飞,全年实现了40.5亿元的营收与10.5亿元的归母净利润。

不过,40亿元体量的酒鬼酒放在整个白酒行业,充其量也只是个“地产酒”而已。

可酒鬼酒管理层的野心却很大,他们对标的企业一直是茅台。

2019年,酒鬼酒开启高端化战略,其动作是“一手提价、一手铺货”,高端大单品“内参甲辰”经过多轮提价后零售指导价直逼飞天茅台的1499元。

不过与飞天茅台溢价800-1000元仍“一瓶难求”的行情不同,“内参甲辰”在某些电商平台上的零售价不足千元且销量仅是个位数。

注:酒鬼酒零售指导价1599元的“内参纳瑞祥”在某电商平台上只卖880元,且交易量不足百单。

而为了让这种高溢价合理化,酒鬼酒管理层变着法儿推广内参文创产品以提升内参系列的品牌调性。

比如“内参系列”除了高、低度内参甲辰之外,还上新了包括“纳瑞祥”、“奥尔夫”、“三生万物”、“齐白石·福禄双全”、“郑板桥·竹入青云”等多款文创酒。

这些文创酒无一例外价格高于“内参甲辰”,它们均包装豪华且噱头响亮。

不过,根据投资者调研信息,这些眼花缭乱的内参文创酒并未给酒鬼酒贡献多少收入。

除了“内参系列”一味追求高端化导致的文创产品泛滥之外,酒鬼酒的华而不实还体现在其核心收入品牌“酒鬼系列”的产品混乱上。

在2024年中报中,“酒鬼系列”占到酒鬼酒总营收的近六成。

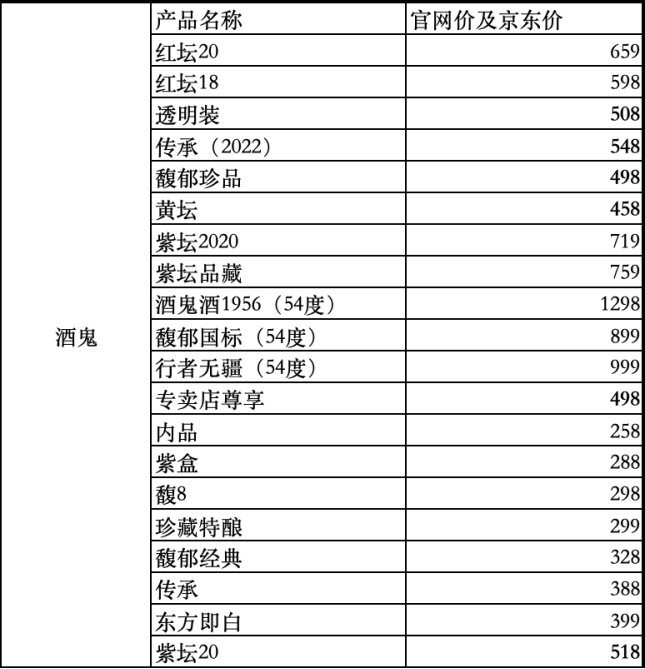

“酒鬼系列”的核心单品主要包括“紫坛”(一批价350元)、“红坛”(一批价240元)、“黄坛”(一批价200元)与“传承”(一批价180元)。

看似“酒鬼系列”产品梯队分布清晰且价格带主要覆盖200-400元。可在实际运作中,酒鬼系列每个子系列中又有各种延伸产品。

比如“紫坛”中既有“紫坛20”这样的大单品,还有“紫坛2020”、“紫坛品藏”等衍生产品。除了子系列的延伸产品之外,酒鬼系列中还充斥着“国标”、“经典”、“特酿”、“珍品”“专卖店尊享”等独立子产品。

“酒鬼系列”的产品阵容

俨然一副将白酒行业中所有经典形容词全覆盖的架势。

可是这些眼花缭乱的产品不仅价格互相打架,比如“黄坛”、“透明装”、“专卖店尊享”与“馥郁珍品”的零售价均在450-500元之间,造成产品销量左右手互搏的矛盾,还给消费者造成决策瘫痪。

在如此冗余混乱的产品布局下,酒鬼酒管理层还常年将“聚焦大单品”一词挂在嘴边,这多少有点讽刺。

-

结 语

随着连续两年的业绩下滑,酒鬼酒的风险已基本出清,这也是在其预告业绩后,股价并未出现暴跌的原因,莫非是利空出尽?

当前酒鬼酒150亿元的市值,动态PE接近210倍。若参照白酒行业15倍PE的水平,其归母净利润未来的预期约10亿元。

或许,这就是二级市场的一种期待,期待酒鬼酒还能重回2022年的业绩高峰。

不过,《产业资本》对这一预期持保留态度,原因有三:

其一,白酒本轮下行周期并未结束,酒鬼酒的主流产品主要在300元及以上,其并不匹配本轮周期中受益的100-300元价格带市场。

其二,酒鬼酒产品,尤其是“酒鬼系列”产品冗余混乱的局面并被消除,消费者在选购酒鬼酒时依然会不知所然。

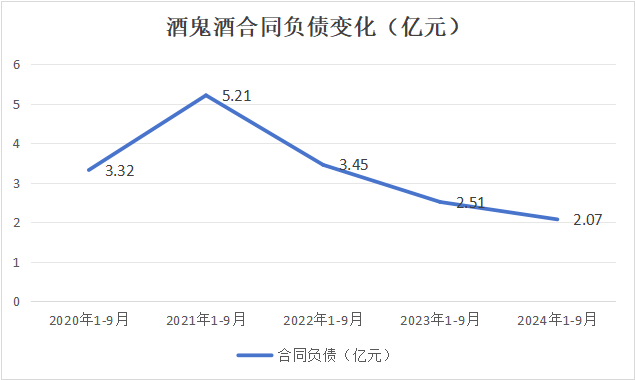

其三,酒鬼酒与经销商的粘性需要观察,从2024年前三季的合同负债以及经销商数量的锐减观察,经销商的打款意愿与合作意愿均处于历史低位。

或许,酒鬼酒终会重振雄风,但这一周期可能会比市场预期的要长得多。

(本文基于公开数据与资料分析,尚不构成任何投资建议。)

责任编辑:李思阳