导读:北京时间2月27日,英伟达正式发布2024年第四季度财报,其总营收393.31亿美元,同比增长78%。同时英伟达预计下一季度营收430亿美元,同比增长13%,超出市场预期的420亿美元。这一份财报有力的回击了市场关于AI芯片市场可能下滑的传言。而这场传言的“始作俑者”,正是中国AI公司DeepSeek。DeepSeek如何硬撼整个AI芯片市场?市场格局将会如何变化?AI芯片目前投融现状如何?本文尝试分析和探讨。

01 进击的DeepSeek

2025年1月底,中国人工智能企业深度求索(DeepSeek)携其开源模型DeepSeek-R1横空出世。这一现象级科技成果迅速在全球范围掀起下载热潮,仅用了7天用户量就超过1亿,超越了“前辈”ChatGPT的增长速度。

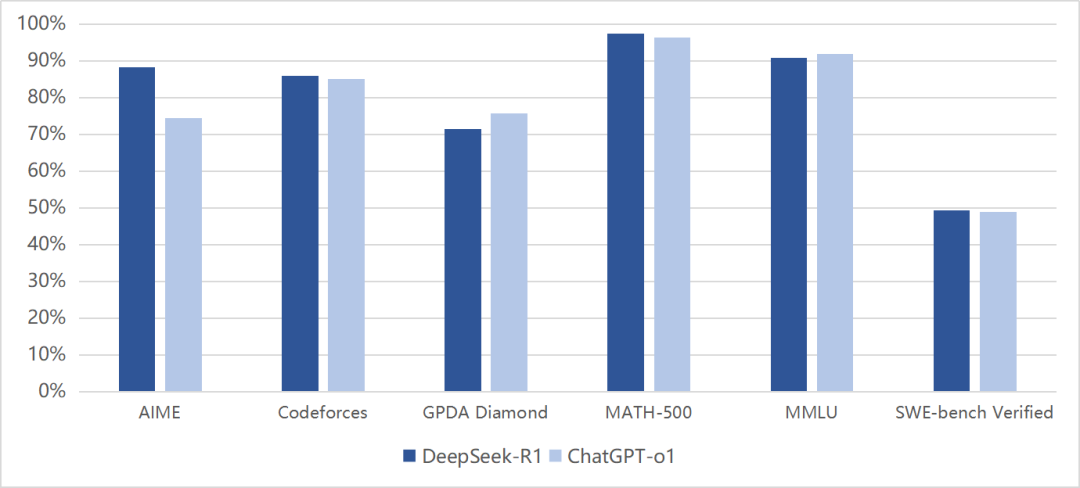

DeepSeek的成功远不止此。据Nextplatform等媒体报道,DeepSeek-R1在训练方面使用了约2000张英伟达H800GPU;在推理层面,DeepSeek-R1采用混合专家架构,推理时仅激活约10%的参数量,大幅降低计算资源消耗。简而言之,DeepSeek通过模型创新和算法优化,以数十分之一的成本达到接近OpenAI开发的ChatGPT-o1模型的性能,影响了全球科技巨头的战略布局。

图表 1:DeepSeek-R1基准测试结果对比ChatGPT-o1模型(单位:%)

数据来源:公开资料、RimeData来觅数据整理

长期以来,AI大模型的发展遵循着Scaling Laws。这一规律指出,当模型参数规模、训练数据量和AI芯片同步扩大时,模型的智能表现会呈现指数级跃升,甚至出现“智能涌现”现象。简而言之,越想训练出优秀的大模型,就需要越多的AI芯片。过去几年,科技巨头争相买入AI芯片,以期望能训练出超越同行的AI大模型。然而,DeepSeek的低成本方案却打破了这一叙事。

首当其冲受到影响的就是英伟达。其在2025年1月27日股价一度下跌超过20%,市值蒸发约6000亿美元。美国投资人Jeffrey Emanuel表示,DeepSeek的低成本路线摧毁了Scaling Laws,行业长期存在算力浪费,硬件优势可能被效率优化取代。

然而,事实真的如此吗?

众所周知,大模型可以划分为训练和推理两个阶段,前者的目标是通过向模型输入大量数据,优化调参,得到一个可用的模型,后者是利用训练好的模型来解决实际问题。DeepSeek的创新是以捷径降低训练成本,而面向广大下游的推理场景,缺口仍然存在。

事实上,训练成本每年都在降低。美国著名投资人Cathy Wood表示,AI训练成本正以年均75%-78%的速度急剧下降,这一趋势远超传统行业预期。成本下降的来源取决于硬件效率提升(如英伟达Blackwell架构)、算法优化(如MoE混合专家模型)及开源生态的繁荣。DeepSeek让训练成本大幅下降,但却并非唯一因素。

Cathy Wood还认为,低成本训练能力使初创企业和中型科技公司能够以更低成本参与AI竞争,直接促进AI在医疗、金融、自动驾驶等领域的落地。而下游推理市场的百花齐放,也正需要无穷无尽的算力。从某种意义上来说,DeepSeek加速了AI芯片市场从训练到推理的转移,而推理所需的AI芯片,毫无疑问是更大的市场。

英伟达CEO黄仁勋表示,AI市场的竞争焦点正从训练转向推理,而推理阶段的算力需求将远超预期。在昨日的第四季度业绩说明会上,他表示未来推理市场将会是现在训练市场的百万倍。同时,他提出“第三扩展定律”,即模型在生成高质量回答前需进行多次迭代推理,这一过程本质是计算密集型的。而AI应用的爆发(如自动驾驶、医疗诊断)将推动推理算力需求持续攀升,DeepSeek的普及反而会因降低行业门槛扩大整体市场规模。

在讨论DeepSeek是否会讨论算力市场骤降之前,我们可能忽略了一个前提,DeepSeek-R1并非终局。DeepSeek-R1仅仅是一个对话模型,不具备多模态功能,并且离终极目标AGI也相差甚远。针对推理的AI芯片固然会迎来大发展,而ChatGPT-5、DeepSeek-R2、Grok-4等海内外优秀的大模型尚在迭代,针对训练的AI芯片也会维持高速增长。

02 云厂商在做什么

美股著名投资人Aswath Damodaran表示,中国AI公司DeepSeek的出现改变了AI行业格局,可能会使AI市场出现分化,一部分是商品化且竞争激烈的低等级AI产品,另一部分是高端产品。同时,他将AI芯片市场规模预期从5000亿美元砍至3000亿美元,DeepSeek引发的效率革命将终结算力泡沫,AI芯片市场的增长可能并不像之前市场预期的那么乐观。

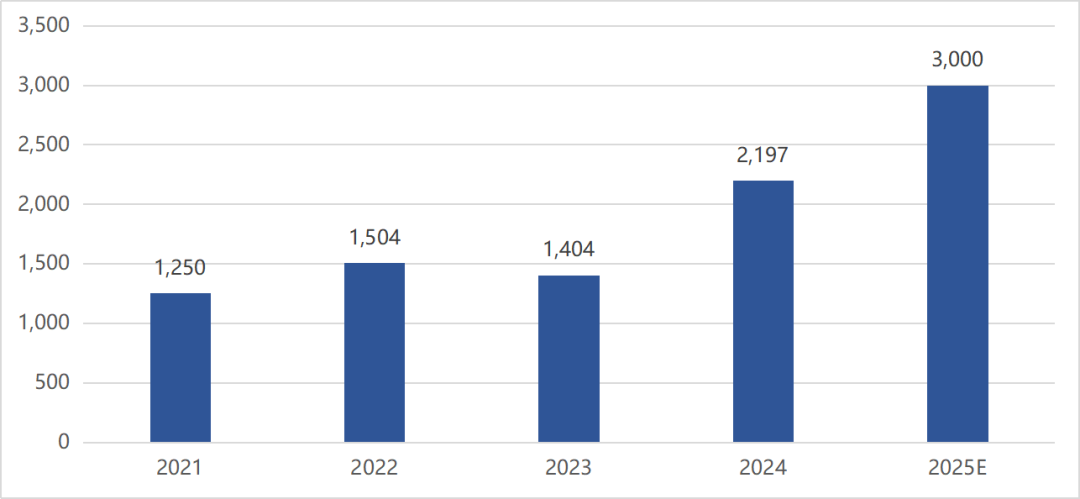

然而,这一观点迅速被科技巨头的财报驳斥。从常理上看,DeepSeek起码在短期内降低了AI芯片的需求,然而谷歌、微软、亚马逊、Meta这四大云厂商的资本开支却显示,2025年的资本开支将会达到3000亿美元,较2024年还增长了约800亿美元,远超市场预期。

图表 2:北美四大云厂商资本开支(单位:亿美元)

数据来源:公开资料、RimeData来觅数据整理

作为AI芯片的主要购买者,云厂商的资本开支无疑提供了市场的前瞻指标。其中,Meta表示2025年全年资本开支将在600至650亿美元之间,较2024年大幅增长超50%以上。这一增长主要集中在AI基础设施和数据中心的投资上。谷歌更是表示,尽管有DeepSeek等低成本开源模型的出现,但全球范围内更便宜的AI兴起,只会增加这项技术的采用率,而谷歌将由于其数十亿用户的规模而受益。

归根结底,技术门槛下降也会推动市场整体规模的扩大。根据杰文斯悖论,技术进步提高资源使用效率后,反而可能因成本降低、应用范围扩大而导致总消耗量增加。举一个不恰当的例子,内燃机热效率提升本应减少燃料需求,但实际中,更高效的内燃机促使更多车辆上路,反而增加了对石油及煤炭的总需求。

无独有偶,在中国市场也呈现出类似的趋势。阿里巴巴于2025年2月20日公布2024年第四季度财报,其四季度资本开支达317.75亿元,同比增长259%,环比增长80%,创历史新高。阿里巴巴同时宣布未来三年将投入3800亿元用于云和AI基础设施建设,这一规模超过其过去十年的总和。

此外,部分媒体及分析机构报道称,字节跳动2025年资本开支预算可能在1500-1600亿元人民币之间,其中超过一半预算将用于AI算力采购,这一规模将较2024年增长超过100%。腾讯、百度等互联网大厂亦有可能大幅提升资本开支以应对日益激烈的AI竞赛。

在更有性价比的DeepSeek之后,以云厂商为代表的AI芯片需求不但没有下降,反而进一步上升,这也同时代表了2025年或将成为AI应用下游大爆发的一年。

03 AI芯片投融情况

由于众所周知的原因,目前国内AI芯片较海外主流产品仍有差距。DeepSeek通过算法优化提升了硬件效率,降低了对高端GPU的依赖,促使国产芯片厂商转向开发低成本、高效能的推理芯片。这显著提升了国内AI芯片的投融热度。以国产GPU公司象帝先为例,其在去年9月份宣布由于融资计划受阻,公司进入重整期。在DeepSeek-R1火热发布后,象帝先重启了融资计划,并启动了招聘计划。

德勤预测,2025年全球AI芯片市场规模将超1500亿美元,2027年有望增至4000亿美元。AI服务器占超大规模云服务商服务器支出的60%,数据中心需求激增推动芯片迭代。除了大规模云服务器外,中国市场亦存在部分政企客户本地部署的需求,如一体机类型的产品表现亮眼,也可能推动国内AI芯片迅猛发展。

下表是我们整理的2025年以来AI芯片发生的相关投融事件,可以看到赛道明显升温,知名机构与产业资本争相投入。从交易轮次上看,融资主要集中在后期事件,投小投新相对较少,这主要是由于在激烈竞争的背景下,资本更看重广阔赛道的确定性。感兴趣的读者,可以登录Rime PEVC平台获取AI芯片赛道全量融资案例、被投项目及深度数据分析。

图表 3:2025年以来中国AI芯片领域投融情况

数据来源:RimeData来觅数据