B站终于打了一次“翻身仗”。

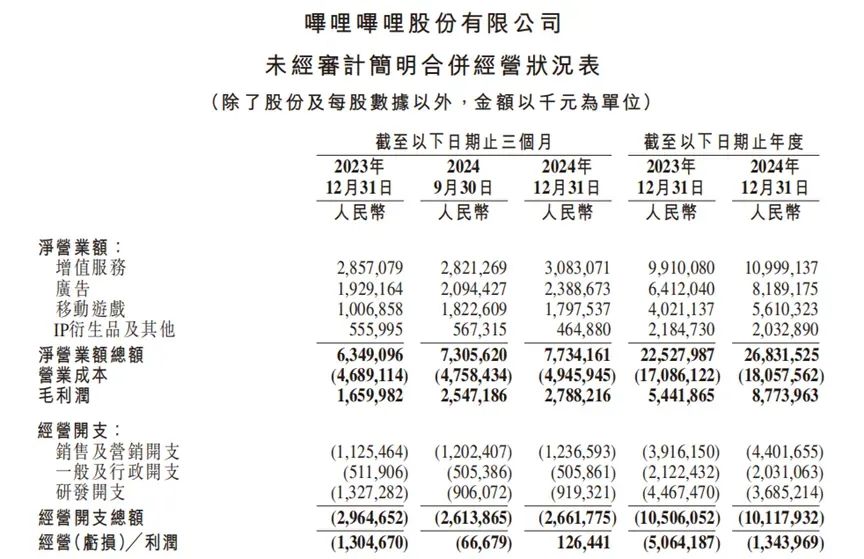

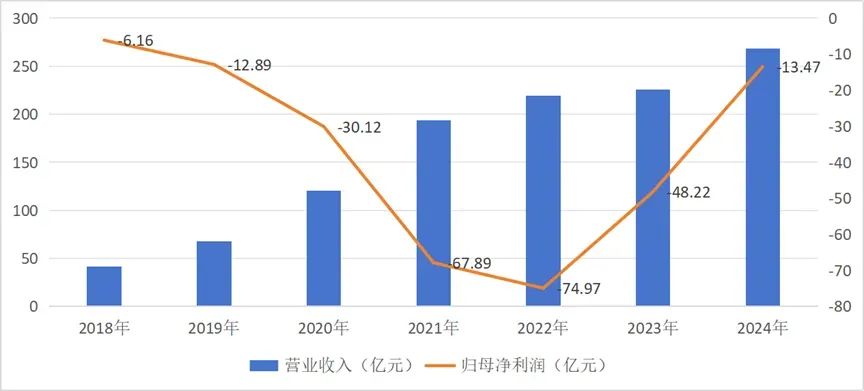

2月20日,哔哩哔哩(09626.hk,以下简称“B站”)公布了未经审计的2024年四季度以及全年财务报告。财报显示,2024年B站营收为268.32亿元,同比增长19%;净亏损13.64亿元,亏损额同比收窄72%。

来源:公司财报

来源:公司财报在2024年第四季度,B站营收77.34亿元,同比增长22%;净利润为8893.4万元,去年同期净亏损12.97亿元。这是B站自披露业绩以来首次季度性全面盈利。去年三季度,B站首次实现单季度盈利。

何为全面盈利,具体是指调整后的净利润、美国会计准则下的净利润均转正,具体分别为4.52亿元以及近8900万元。

B站董事长兼CEO陈睿在业绩电话会上表示:“算是提前完成一个里程碑目标。”

2024年B站大幅增长的盈利是从哪里来的?这种增长具有持续向吗?

终于迎来了季度全面盈利

长期以来,B站一直面临盈利难题。尽管2024年全年依然处于亏损,但终于第四季度实现了全面盈利,也超出市场预期。

数据来源:同花顺

数据来源:同花顺具体到业务来看,推动B站业务增长的主要是游戏和广告业务。

广告方面,2024年四季度B站广告收入达到了23.9亿元,同比增长24%。全年实现广告收收入81.9亿元,同比增长28%。其中,游戏、数码家电、电商、网络服务、汽车这五大行业对广告收入的贡献最多。

B站认为,广告收入增长的主要原因有两个方面:一是高质量的用户群体,二是强大的品牌认知度和优质的内容提供。2024年,哔哩哔哩的平均用户年龄为25岁,这一年龄段的消费者需求旺盛,使平台成为广告商接触年轻消费者的渠道。

AI技术在提升广告效率方面也发挥了重要作用。2024年第四季度,B站推出了“星辰AI”,利用AI技术将现有图片素材转化为新颖创意图像,从而增强了素材的多样性和吸引力。

游戏方面,2024年6月上线了SLG策略手游《三国:谋定天下》,成为公司近年来较为少见的爆款游戏。根据七麦数据显示,在其上线仅一个月的时候,在iOS端流水2680万美元。9月21日,S3赛季开启当天,该游戏重返iOS畅销榜第二,并连续三个赛季进入iOS游戏畅销榜前三。

凭借该游戏强大的吸金能力,显著提升了B站的游戏业务收入。财报显示,2024年第四季度,公司游戏业务持续增长,收入达到了18亿元,同比增长79%;游戏业务全年实现收入56.1亿元,同比增长40%。

增值服务仍然是B站支柱性业务。财报显示,2024年该业务营收达到110亿元,同比增长11%。增值服务收入主要来自“大会员”订阅和直播打赏。数据显示,截至第四季度末,B站的有效大会员数量达到2270万,全年充电付费用户超过800万。

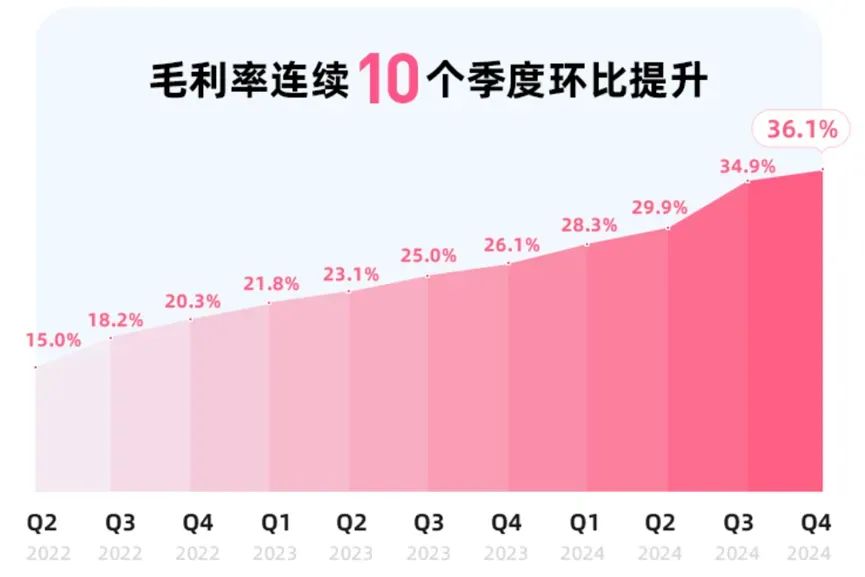

随着运营效率的提升,高毛利业务快速增长,B站第四季度的毛利润同比大幅增长了68%,毛利率连续10个季度环比提升至36.1%。

来源:哔哩哔哩公众号

来源:哔哩哔哩公众号截至2024年12月31日,该公司持有现金及现金等价物、定期存款和短期投资总额为165亿元。

单季全面盈利背后的原因

B站2024年四季度实现全面盈利,背后有着多种推动因素。

公司CEO陈睿表示,四季度购买家电产品国家补贴的红利,推动数码家电广告在四季度贡献了最大的一个增量。

政策方面,2024年3月7日,国务院印发《推动大规模设备更新和消费品以旧换新行动方案》。2024年7月24日,国家发展改革委、财政部印发《关于加力支持大规模设备更新和消费品以旧换新的若干措施》的通知。

与以往相比,本轮大规模补贴政策力度超前,中央支持力度明显加大。具体来看,补贴标准提高到了15%-20%,补贴品类涵盖了8大类,且地方还可根据具体情况增加补贴品类。补贴额度上,提高到了每件2000元,每位消费者每类产品均可享受一次补贴。资金来源原则上实行中央和地方9:1的比例分担。

此外,部分地区将智能手机、数码相机等消费电子产品纳入了补贴范畴,也为B站的相关广告带来了新的增量。

客观的看,能够抓住这一波红利,B站的垂类流量池优势起了关键性作用。

数据显示,B站的平均用户年龄已经达到了25岁,该年龄段正处于置业高峰期。当有购买需求的用户遇上了力度这么大的补贴,自然会推动销量的飙升。

2024年B站的游戏、知识、科技等品类视频播放量增速超过20%。消费类内容日均观看人数超过了4000万。其中,汽车品类的播放量有着近20%的增速,运动健身品类的同比增速也超过了30%。意味着B站用户群体具有巨大的营销价值。

降本增效也是B站实现盈利的重要推动因素之一。数据显示,2024年B站的经营开支总额为101.18亿元,较2023年减少了4%。其中,一般及行政开支为20.31亿元,同比减少4%。研发开支为36.85亿元,同比减少18%。均与相关人员数量减少有关。

从员工人数方面,2021年,B站的员工人数量达到了1.2万人;到了2023年底,只剩下8801人。截至2024年6月30日,该数量进一步减少至8137人。意味着在三年半的时间里,B站减员人数4000人。

相比之下,销售及营销开支仍然在上涨。2024年B站销售及营销开支为44.02亿元,同比增加12%,主要由于公司独家授权游戏的营销开支增加所致。

在费用上,B站把能降的开支都降了。

可持续仍面临考验

尽管B站四季度实现了全面盈利,但其要长期盈利仍面挑战。

特定政策如“以旧换新”催生的增长动力通常不具可持续性,并且还会透支部分未来需求。根据国家统计局数据,2011年底“以旧换新”结束后,2012全国家电销售增速下滑明显。尤其限额以上家电零售增速,从2011年的21.6%急剧下降至2012年的7.2%。

B站的用户增长已经触及瓶颈。2024年四季度,B站的日均活跃用户环比下滑400万,月活跃用户环比下滑800万。这种现象将直接限制B站的变现空间,进而影响到其盈利潜力。

游戏业务方面,B站虽然凭借《三国谋定天下》等爆款游戏取得了不俗的成绩。但游戏市场本身存在起伏,数据显示,2024年中国移动游戏实际销售收入2382.17亿元,同比增长5.01%,相较于前一年17.51%增速已出现明显下滑。并且,若公司后续无法持续推出类似的爆款游戏,或现有爆款游戏的运营出现问题,游戏业务的增长将难以维持。

广告业务同样存在潜在风险。一方面,B站上保健食品、病理知识等广告数量庞大且多为不知名小品牌,这可能引发用户健康风险并损害用户体验。另一方面,广告形式的过度投放也可能对长期广告业务发展产生不利影响。

野村证券研报指出,热门游戏《三国:谋定天下》将在第二季度迎来一周年,这意味着随着基数正常化,网络游戏收入的增长可能会放缓。很难在哔哩哔哩的产品线中找到另一款能与《三谋》相媲美的新游戏。野村还指出,由于广告市场仍然疲软以及基数效应的影响,哔哩哔哩的广告收入增长可能在2025年放缓。

长视频变现效率相对短视频更低一些,广告业大客户青睐对短视频投放。以头号广告主乳制品行业为例, QuestMobile数据显示,2024年上半年,乳制品行业17.1%投放给了长视频,在去年,投放比例为24.5%;对短视频投放比例从2023年的19.8%增长37.2%。这在一定程度也制约了B站未来盈利的可持续性。

二级市场上,部分股东已经做出了减持动作。2月20日,贝莱德在哔哩哔哩(09626.HK)的持股比例于从6.12%降至5.51%。2月21日,摩根大通对哔哩哔哩(09626.HK)的持仓比例由6.56%下降至5.95%。或意味着股东也对B站未来增长潜力存在担忧。

总体上看,B站的财报展现出了不少亮点,但同时也存在着一些隐忧。其未来能否实现可持续的盈利和长期发展。我们将持续关注。