炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:时间财经

近日,据部分媒体报道,“甘肃银行员工投诉,该行上市前让员工贷款持股,每人投入十万元,现如今已亏损超80%。”

对此,金融一线致电甘肃银行客服,对方表示:“无法核实该问题,我们客服只处理相关的业务问题,请通过其他渠道核实确认。”当被问及甘肃银行是否有投诉热线时,该行客服则称:“我们能受理一些业务问题的投诉,但您所述问题,我们没有接到相关通知。”

中国经济网记者亦致电甘肃银行办公室,对方称不清楚具体情况。另据界面新闻,接近甘肃银行人士表示,员工持股计划“初衷”是作为一项福利予以推进。不过“事与愿违”,随着近年银行业绩下行,以及员工所持股份存在交易难点等因素,这一“福利”最终演变为不少持股员工的一大“槽点”。

根据公开资料,甘肃银行于2011年9月经原中国银行业监督管理委员会批准筹建,在合并重组原平凉市商业银行、白银市商业银行的基础上,联合甘肃省公路航空旅游投资集团有限公司、酒泉钢铁(集团)有限责任公司等省属国有大中型企业及其他发起人共同设立。2011年11月,甘肃银行正式挂牌开业,初始注册资本34.86亿元。

2018年1月18日,甘肃银行在香港联合交易所主板挂牌上市(股票代码:02139.HK),成为甘肃省内首家上市银行。截至2024年6月末,甘肃银行股本总额150.70亿元,其中包含112.76亿股内资股和37.94亿股H股,无控股股东或实际控制人。

2024年上半年,甘肃银行实现总营收31.57亿元,同比下降9.5%;净利润为人民币3.95亿元,同比下降3.3%,呈现营收、净利双双下滑的困局。另一方面,甘肃银行的总资产规模依然稳步增长,截至2024年6月末,总资产达到人民币4221.73亿元,较2023年末增长8.6%。

二级市场方面,截至3月3日收盘,甘肃银行报0.233港元/股,总市值35.11亿港元。

“福利”变“死钱”?员工持股贷款风波始末

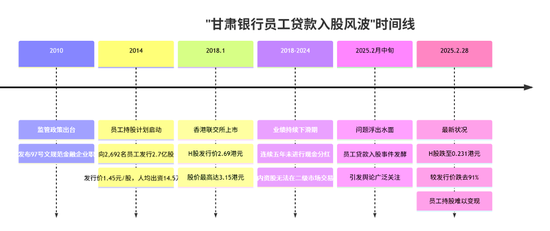

2014年,甘肃银行面向内部员工推出员工持股计划,以增强员工归属感并分享企业成长红利。该行当年向2,692名员工定向发行了2.7亿股内资股,发行价每股1.45元,募集资金3.92亿元,员工人均出资约14.5万元。

按照监管规定,员工持股资金应来源于合法薪酬,金融企业不得提供贷款资助员工入股。早在2010年,财政部等五部委下发的《关于规范金融企业内部职工持股的通知》(即“97号文”)明确要求,如由金融企业提供贷款购股,需在通知印发1年内收回本金并按基准利率收息。

员工持股计划本意是一项长期激励福利,但随着近年银行业绩下滑、内部股权流动受限等因素,这项“福利”最终演变为一些员工口中的“槽点”。

甘肃银行于2018年1月在香港联交所上市,H股发行价2.69港元。上市初期股价一度冲高至3.15港元,但此后持续走低。

随着股价深跌,员工持股计划的问题浮出水面。2025年2月中旬,有媒体曝光甘肃银行前员工的爆料,称该行上市前曾要求员工贷款入股,每人投入约10万元。据称由于部分员工资金不足,银行安排他们通过消费贷款等方式筹资购买内部股,这一消息引发舆论关注。

有员工对媒体表示,当年大部分员工购买股份出于自愿,寄望于每年分红收益,少数人可能存在被动入股或贷款筹资的情况。然而上市后内资股交易渠道狭窄,加之业绩下滑,员工所持股份价值大幅缩水。

截至2月28日收盘,甘肃银行H股股价仅0.231港元,较发行价跌去91%。由于员工持有的是未开通港股通的内资股,无法在二级市场自由交易,只能在银行内部或股东间协议转让,但因需求不足几乎无法变现。许多持股员工(包括已离职者)多年无法套现股份,且自2018年首次分红后已连续五年未现金分红,员工持股沦为“死钱”。

面对投入资金严重亏损且长期无法退出,不少员工心生不安。一些员工通过媒体表达不满,直言“10万块如今亏得只剩不到2万”。多位员工请求银行制定退出方案,但迄今未收到明确答复。有持股员工甚至没有拿到正式的股权证书,此类不规范操作加剧了员工的困扰和不满。

截至目前,甘肃银行方面对此风波尚未有公开公告或详细回应,媒体多次致电该行相关部门均未获答复。这一员工持股风波不仅影响内部士气,也引发了市场对该行公司治理和稳定性的担忧。

上市即巅峰?业绩骤降、市值蒸发近270亿

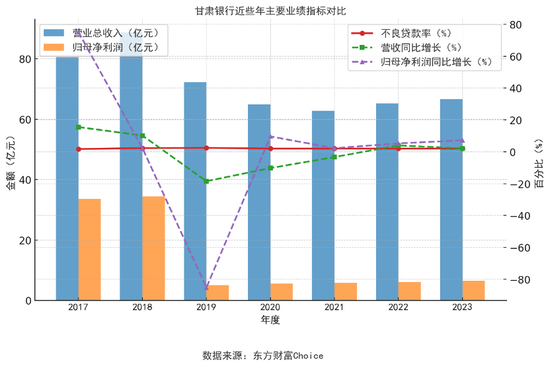

甘肃银行于2018年上市前后经历了业绩的高峰与骤降。2018年可被视为业绩高点,当年营收接近89亿元,净利润达34.35亿元。

然而上市次年业绩即急转直下:2019年营收降至72.33亿元,同比下滑18.5%;净利润仅5.09亿元,约为2017年净利润的15%。

业绩下滑主要由于资产质量恶化,大量计提减值损失所致——2019年该行计提资产减值损失达43.12亿元,同比增加119.7%,侵蚀了当年利润。此后甘肃银行业绩“一蹶不振”,2020年至2022年净利润均在数亿元水平徘徊。

最新披露的2023年年报显示,该年营业收入66.65亿元,同比微增2.1%;归母净利润6.45亿元,同比微增7.2%,但与上市之初相比仍属低位。

可以看出,2019年甘肃银行净利润出现断崖式下跌,反映出大规模资产减值准备计提对盈利的冲击。此后虽然盈利有所恢复但始终低迷:2019年至2023年净利润均不足10亿元,相比上市前的2017年和2018年显著缩水。

截至2023年末,甘肃银行总资产3885.89亿元,较上年增长3.0%,但资产规模和盈利水平与同省的兰州银行相比差距有所扩大。

甘肃银行H股自上市后股价表现不佳,可谓“上市即巅峰”。2018年1月18日上市首日,发行价2.69港元/股,市值一度达到约300亿港元,此后股价短暂冲高至3.15港元后便一路下挫。

2020年4月1日,该行股价曾在短短一小时内暴跌43.5%,从前一日的约1.15港元跌至当日收盘仅0.65港元,市值瞬间蒸发接近一半。对此甘肃银行紧急公告称,若干股东因自身融资目的将所持H股质押给多家机构,因融资违约被强制平仓,导致该日本行H股出现异常抛售和暴跌。

然而,甘肃银行并未披露引发平仓的具体股东姓名,彼时复杂的股权代持和关联关系也使外界难以厘清股东背景。

股价暴跌之后,相关部门出手纾困:2020年下半年甘肃金融控股集团等本地国资增持该行H股,成为主要股东以稳定市场信心。此举加之监管部门的表态,一度遏制了股价进一步下探。

甘肃银行上市以来股价表现,从上市初期的每股约2.7港元一路跌至0.26港元左右,市值蒸发逾九成

但总体来看,甘肃银行上市后的股价长期低迷。截至2月28日,该股收报约0.23港元,较发行价跌去逾91%,总市值由高峰时的近300亿港元缩水至不足40亿港元,蒸发了近270亿港元。目前,甘肃银行股价已处于“仙股”水平(低于1港元),反映出投资者信心的严重不足。

单一客户风险高企,股东出手纾困能否奏效?

在资产质量方面,甘肃银行的不良贷款率近年来虽有波动但总体高于同业平均水平。截至2024年6月末,该行不良贷款率为1.94%,虽较2023年末略降0.06个百分点,但仍高于全国城商行平均水平。值得注意的是,甘肃银行不良贷款率从2017年的1.74%上升至2019年的2.45%高点,此后有所改善,近年维持在2%左右。

更值得警惕的是贷款集中度风险和关联贷款问题。根据2024年中期报告:甘肃银行前十大借款人贷款总额约269.9亿元,折合占监管资本净额的86.44%,单一最大客户贷款余额80亿元,占资本净额25.62%,远超监管要求的10%上限。这一数据意味着,该行信贷高度集中于少数大客户,一旦某重大客户资金链断裂,银行将面临巨额坏账风险。

此外,大量贷款投向该行股东及关联方。截至2024年6月末,甘肃银行对关联方贷款余额达257.3亿元,占全部贷款的11%。其中第一大股东——甘肃省公路航空旅游投资集团有限公司(简称“甘肃公航旅”,为甘肃省属大型国企)获得授信123.41亿元,已使用贷款余额102.26亿元。

信贷结构明显偏向股东及关联企业,引发市场质疑是否存在利益输送。监管规定银行对单一集团客户授信集中度不得超资本净额15%,对关联方授信占比也有限制,因此甘肃银行此类指标长期超标,已多次受到市场关注。

在最新的评级报告中,联合资信亦表示,由于部分存量项目金额较大且规模压降进展缓慢,甘肃银行单一最大贷款客户集中度处于高水平,同时随着对省属重点项目等领域的支持力度加大,最大十家贷款客户集中度呈上升趋势。

截至2024 年 6 月末,甘肃银行单一最大客户贷款及最大十家客户贷款占资本净额的比例分别为25.62%和86.44%;前十大借款人集中于租赁和商务服务业、制造业、金融业等行业。大额风险暴露指标方面,由于对个别制造业企业及其所在集团授信规模大,甘肃银行最大单家非同业单一客户风险暴露及最大单家非同业集团风险暴露占一级资本净额的比例超标,面临一定压降压力。

在不良贷款率居高、拨备覆盖率下降(2024年中期拨备覆盖率仅134.7%,接近120%的监管红线)情况下,如若宏观环境转差,这些集中度超标的贷款可能放大银行的风险敞口。

近些年来,面对类似风险事件,监管也采取了一系列措施。针对金融机构员工持股的乱象,早在2010年财政部等五部委下发的《关于规范金融企业内部职工持股的通知》(即“97号文”)就作出了严格规定,要求员工入股资金不得来源于违规贷款,严禁强制员工参股。

甘肃银行2014年的员工持股方案虽然获得有关部门批准,但从后续爆出的细节看,若确有员工通过消费贷款入股,显然违反了监管初衷。根据媒体报道,银保监系统已关注到部分中小银行存在贷款集中度超标、股东违规融资入股等问题,并对相关银行开出罚单或责令整改。

与此同时,在业绩大幅滑坡和风险暴露后,甘肃银行于2020年启动定增补血计划。当年4月公告的方案显示,甘肃省国有资产投资集团、甘肃公航旅、酒钢集团、金川集团四家省属股东拟参与内资股增发。这四家企业分别以约41%、40%、9%、9%的比例认购新增股份。

发行完成后四者合计持股比例将从约34.95%提高至44%-48%区间,接近控股。此次增发不超过37.5亿股内资股,募集资金用于补充核心一级资本,以持续满足监管要求、增强风险抵御能力。这一方案获得监管机构批准,于2020年6月股东大会表决通过。

增资完成后,甘肃银行资本充足率得到提升(2021年核心一级资本充足率回升至11%以上),一定程度上缓解了资本压力。2023年3月底,甘肃银行发布年度业绩公告,披露了当年营收、净利小幅增长以及不良率持平在2.0%的情况。

2024年12月,甘肃银行公告通过公开竞价方式向甘肃省资产管理公司转让一批不良债权,账面本金约4.39亿元,以1050万元价格处置,预计产生约3339万元资产转让亏损。此举显示银行在加快不良资产处置、主动暴露损失,以控制风险敞口。

联合资信分析认为,作为甘肃省唯一一家省级法人城市商业银行,甘肃银行营业网点覆盖甘肃省所有市州区域和约95%的县域,存贷款市场份额在省内排名靠前,在支持当地经济发展、维护当地金融稳定等方面发挥重要作用,在甘肃省金融体系中具有较为重要的地位,加之地方国有企业股东持股比例较高,当出现经营困难时,获得地方政府直接或间接支持的可能性较大。

甘肃银行自2011年成立,从地方城商行起步,2018年登陆港交所,成为甘肃首家上市银行。此次员工持股风波,将上市7年股价跌逾90%的窘境推上台面,也暴露了贷款集中度超标与不良资产压顶等风险因素。

从“福利”梦碎到市值缩水近270亿港元,甘肃银行的困局不仅限于员工抱怨,更牵涉经营与治理的深层矛盾。未来,这家省级金融主力军能否破解经营困局、重振信心,仍是员工与市场共同关注的焦点。

责任编辑:杨红卜