文|华夏能源网

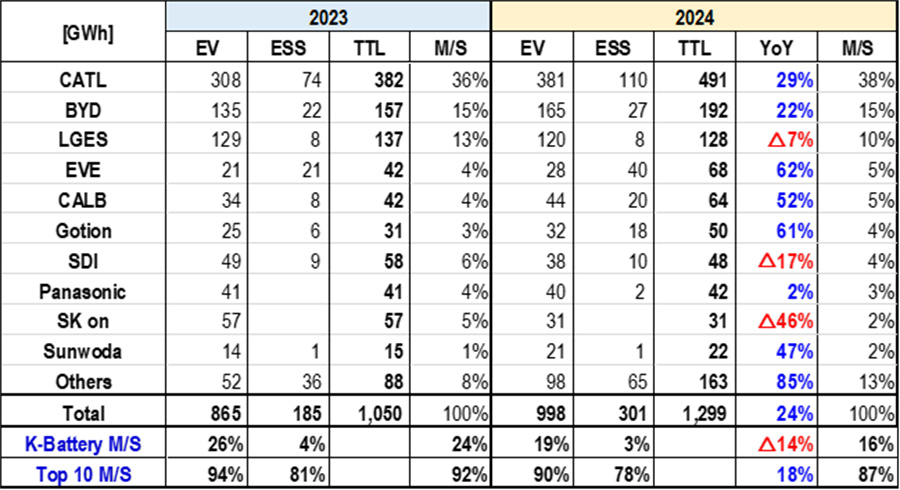

华夏能源网&华夏储能(公众号hxcn3060)获悉,2月25日,韩国研究机构SNE Research发布了2024年动力及储能电池出货排名榜单,TOP10排名悄然生变,中日韩“三国杀”格局开始动摇。榜单显示,2024年,全球动力及储能电池出货量为1299GWh,其中,动力电池出货量为998GWh,储能电池出货量为301GWh,Top10的市占率分别达到了90%和78%。

在动力电池领域,中国企业占据6席,韩国企业占据3席,日本占据1席,虽然三方企业都在榜单上,但很明显的是日本企业已完全掉队;在储能电池领域,中国企业稳居霸主之位,日韩企业出货量仅是中国企业的十分之一。

值得注意的是,Top10企业中强者恒强、两级分化趋势更加明显,宁德时代(SZ:300750)一家动力和储能电池市占率达到38%,处于断档式领先,可谓是:天下电池市场共一石,“宁王”独占四斗,天下人共分六斗。

日本掉队,韩国式微,中企全面领先

从榜单上看,中国企业在与日韩企业的竞争中占据绝对优势,中日韩三国之战已经宣告结束。

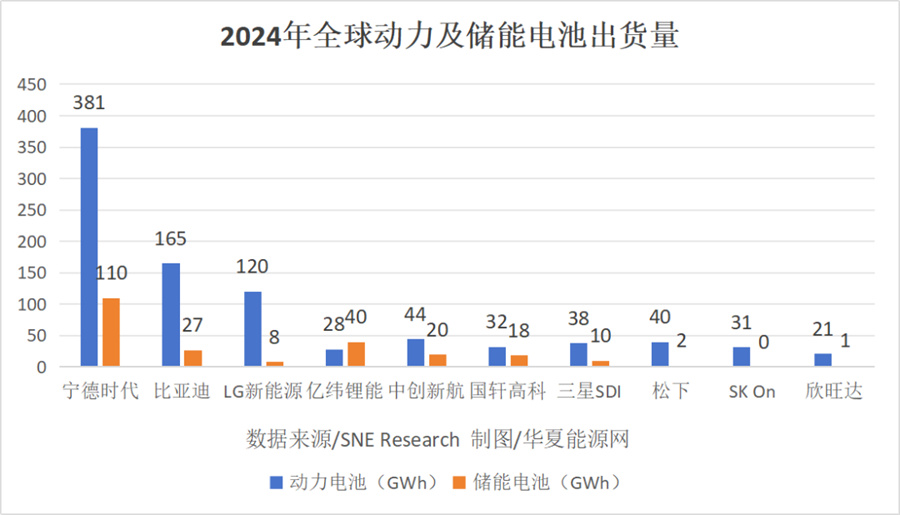

动力电池Top10榜单中,中国企业宁德时代、比亚迪(SZ:002594)、亿纬锂能(SZ:300014)、中创新航(HK:03931)、国轩高科(SZ:002074)和欣旺达(SZ:300207),分别位列第一、二、四、五、六、十位,合计市占率达69%。

入选榜单的韩国公司分别是LG新能源、三星SDI、SKOn,分别位列第三、七、九名,市占率合计16%,较2023年的24%下滑了8个百分点。

在出货量方面,与2023年对比,LG新能源由129GWh下滑至120GWh,三星SDI由49GWh下滑至38GWh,SK On的出货下滑幅度最大,由57GWh降至31GWh,被挤走了26GWh的出货量。

相比之下,日本企业的“衰落”更加明显,2024年榜单中仅有松下一家,位列第8位,市占率为3%。

追溯到10年前的2014年,日本力压中韩,松下和AESC(后被远景收购)占据了全球动力电池出货榜单的前两位,随后才是韩国的LG和中国的比亚迪。

10年时间,天下已变,日本仅剩松下一棵独苗,且出货量还在下滑。中国企业以压倒性优势,占到了全球市场的制高点上。

在全球储能电池市场,日韩企业同样表现不佳。

榜单显示,上述6家中国企业的储能电池出货量合计216GWh。除了欣旺达1GWh外,其余5家(宁德时代、比亚迪、亿纬锂能、中创新航、国轩高科)的出货量分别是110GWh、27GWh、40GWh、20GWh和18GWh,均超日韩企业。

上述3家韩国企业的储能电池出货量共20GWh,其中,三星SDI为10GWh,LG新能源为8GWh,SK On为0。不仅如此,SK On动力及储能电池出货量同比下降46%,在Top10公司中降幅最大。

中国企业当下得以领先,一部分原因是全球动力及储能电池应用磷酸铁锂技术,中国企业在磷酸铁锂的技术和产能上有先发优势,而韩国企业此前押注三元技术路线,如今也开始布局磷酸铁锂电池产能。

例如LG新能源计划今年年底前在美国运营储能电池产线,目标是在北美市场的份额提高到30%以上,消息称其年产能约17GWh,这是当下LG新能源储能电池出货量的2倍。三星SDI和SK On也在紧锣密鼓地研发磷酸铁锂电池,并计划明年量产。

因此SNE Research称,短期内韩国厂商应将重点放在北美市场,而从中长期来看,应集中精力开发有竞争力的产品和确保成本竞争力,以便在欧洲市场与中国企业竞争。

头部厂商分化明显,“宁王”强大到恐怖

值得关注的是,在全球储能市场,Top10的市占率在下降,从2023年的92%降至87%,这至少呈现了三方面问题:

首先,中小厂商正在崛起,已经从Top10的嘴里抢出了一部分市场份额;

其次,Top10的内部竞争进一步加剧。头部企业在技术和产能上形成坚固壁垒,在全球市场不断拿到超大订单,二线厂商的压力更大,尤其是残酷价格内卷下,成本压力被进一步放大;

最后,龙头效应进一步强化,宁德时代与比亚迪“双雄”并立,拿下了53%的市场份额。宁德时代更是强大到恐怖,一家市占率就高达38%,而且还在增长——去年比2023年又提升了两个百分点。

2024年,宁德时代动力及储能电池出货量高达491GWh,动力电池是第二名比亚迪的2.3倍、储能电池是第二名亿纬锂能的2.75倍。这种巨大的量能差距,在短期内几乎无法追平,“宁王”让人难以望其项背。

凭借多年来积累和建立的优势,宁德时代已经连续8年稳坐动力电池冠军宝座,这种优势又在储能电池领域被迅速放大,从2021年开始,连续4年稳坐头把交椅。

不过,榜上其他几家中国企业在动力电池和储能电池的出货增长也非常强劲,2024年比亚迪、亿纬锂能、中创新航三家公司的增幅分别为22%、62%和52%。另外两家中国企业国轩高科、欣旺达增幅也高达61%和47%,整体呈你追我赶、激流行舟之势。

展望2025年,中国储能企业还能不能继续保持高增长要打一个问号了——推动中国储能市场高增长的关键因素,“强制配储”被叫停了。

1月27日,国家发展改革委、国家能源局联合发布《关于深化新能源上网电价市场化改革促进新能源高质量发展的通知》,明确提出“不得将配置储能作为新建新能源项目核准、并网、上网等的前置条件”。

从“强制配储”转向“按需配置”后,大量无效需求将彻底消失,储能行业新一轮的“淘汰赛”已近在眼前。