来源:赵伟宏观探索

摘要

近期,特朗普频频就俄乌停战问题发声;2月24日,联合国大会也通过了敦促俄乌实现和平的决议。如果俄乌局势出现缓和,可能通过哪些宏观链条影响市场?本文分析,供参考。

(一)近期海外是在交易“俄乌”吗?部分欧股板块与天然气已在定价俄乌缓和

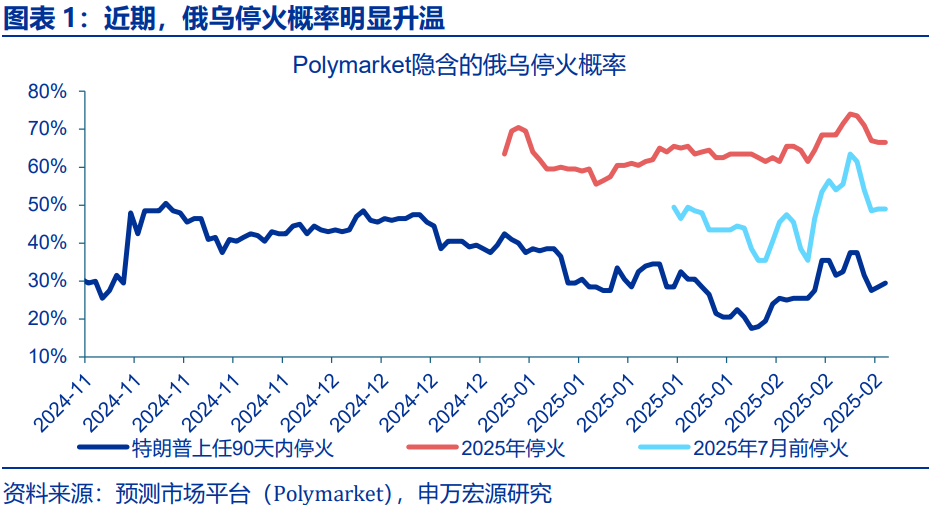

近期,特朗普针对“俄乌”密集发声,俄乌停火概率明显升温。随着2月12日的领导人通话、2月18日的利雅得会谈,美俄关系有所缓和,特朗普开始逐步向乌克兰施压以促成俄乌停战协议的达成。从Polymarket的隐含概率来看,2025年俄乌停火的概率一度由1月23日的65.5%升至2月18日的73.5%;而2025年7月前停火的概率也由49.5%升至61.5%。

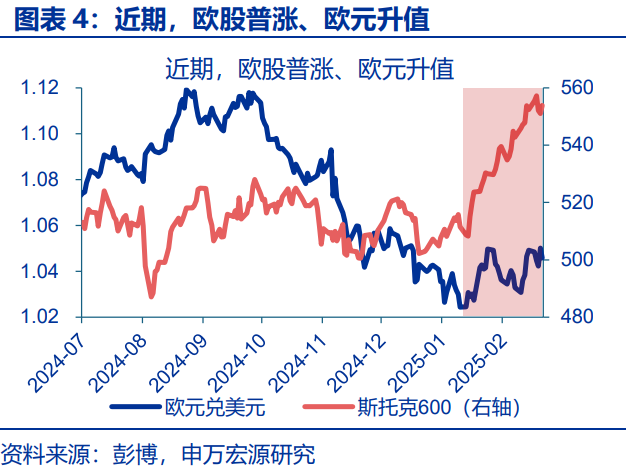

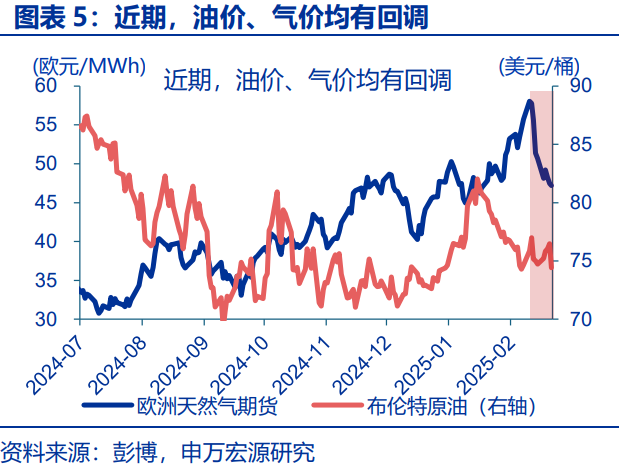

从市场反应来看,权益市场与商品市场的部分资产均在定价“俄乌冲突”的缓和。1)权益市场,1月以来,乌克兰停战指数和乌克兰重建指数分别上涨11.6%、11.5%;除俄乌缓和直接利好的标的外,市场情绪的缓和也助推了欧股、欧元的回暖。2)商品市场,2月10日以来,欧洲天然气价格快速下跌18.7%,布伦特原油也小幅调整1.9%。

(二)2022年俄乌传导的宏观链条?商品供给缺口、经济基本面冲击与避险情绪

2022年,俄乌冲突主要通过商品供给缺口、经济基本面冲击、避险情绪三大链条冲击市场。供给链条中,俄乌冲突后的供给缺口对商品市场有过显著冲击。2022年2月16日至3月8日:1)能源方面,欧洲油气价格一度分别飙涨35%、207%。2)农产品方面,芝商所小麦与玉米期货分别飙涨63.1%、16.6%。3)基本金属方面, LME镍、铝价格一度飙升105%、15%。

此外,俄乌冲突还一度影响了欧洲市场的盈利能力与风险偏好。1)基本面链条,俄乌冲突一方面给银行等对俄乌有直接业务“敞口”的公司造成冲击;另一方面,也通过对欧洲乃至全球的经济冲击,间接加剧了市场波动。2)情绪与资金链,俄乌冲突明显压制了欧洲投资者的风险偏好,避险情绪造成了资金向黄金等避险资产外流,以及风险资产中向防御板块的切换。

(三)本轮会否成为前一轮的镜像?供给链内部出现分化,情绪面扰动或已退坡

相较冲突爆发时的集体上涨,本轮“缓和”带来的供给释放,在商品间或有明显分化。1)能源品,天然气供给全面恢复需要北溪管道的修复,而原油供给增量的约束或来自于OPEC+。2)农产品,俄乌冲突并未带来产量与出口的显著削减。3)基本金属,如俄出口恢复、LME交割恢复,或带来一定压力。4)黄金方面,“避险溢价”或已回落,聚焦购金范式会否发生变化。

除了供给链,通过基本面、情绪面、资金面等宏观链条,“俄乌缓和”也对市场有着一定影响。1)基本面,俄乌缓和主要有两方面影响:在俄乌经营恢复的直接影响、基本面复苏的间接影响。2)情绪面,随着战局的拉长、市场反应已钝化,俄乌缓和对风险偏好的提振或相对有限。3)资金面,情绪冲击下的外流多已在2023年回流,但美国虹吸下目前欧洲市场仍被相对低配。

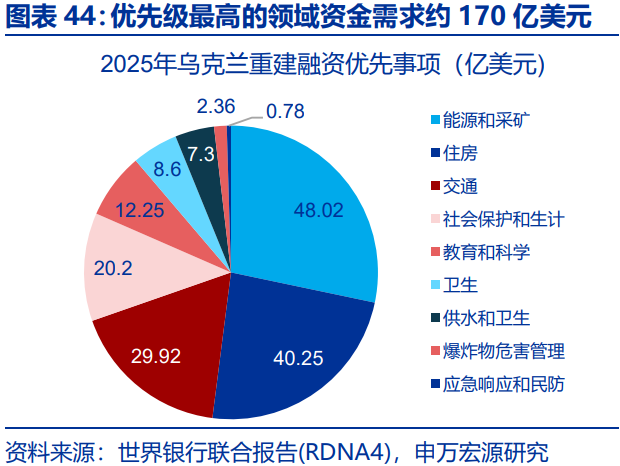

此外,乌克兰重建、欧洲国防增支等或也会对市场产生带来不同程度的影响。1)乌克兰重建方面,根据世界银行的报告,俄乌冲突带来的乌克兰重建成本约5236亿美元,但由于分配周期长、融资缺口大、财政挤出效应等,重建对市场的长期影响或相对有限。2)国防增支方面,欧洲确面临一定的国防增支压力,但这一增支的资金或更多流向美国供应商而非欧洲本土。

风险提示

地缘政治冲突升级;美国经济放缓超预期;欧洲政策变化超预期。

报告正文

近期,特朗普频频就俄乌发声;2月24日,联合国大会也通过了敦促俄乌实现和平的决议。如果俄乌局势出现缓和,可能通过哪些宏观链条影响市场?供参考。

一、近期海外在交易“俄乌”吗?部分品类已在定价俄乌缓和

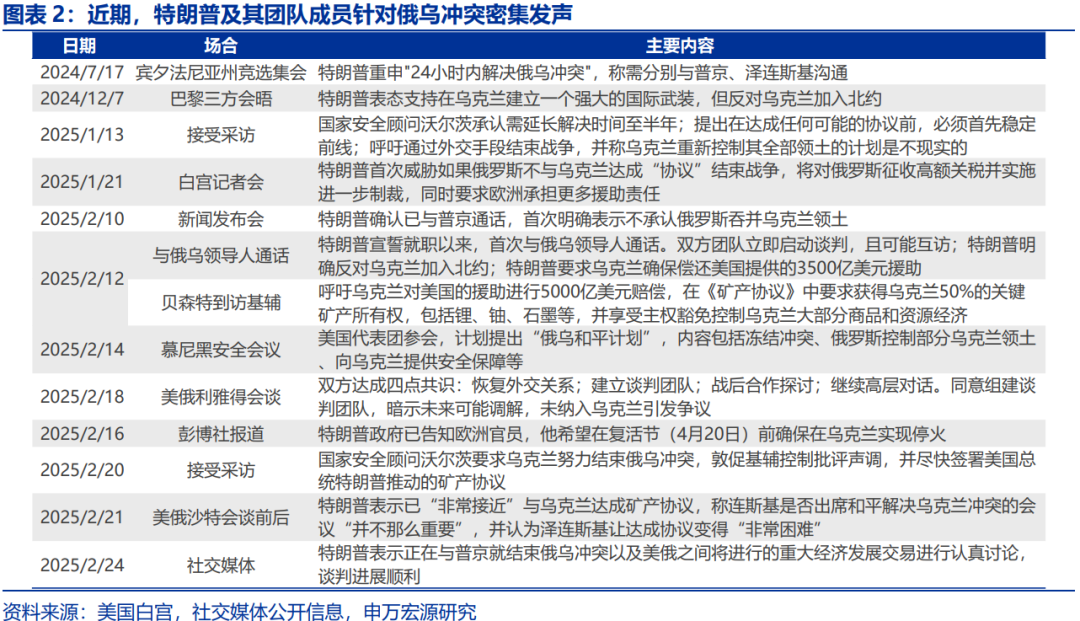

近期,特朗普针对“俄乌”密集发声,俄乌停火概率明显升温。在竞选期间,特朗普一度提出要在“24小时内解决俄乌冲突”;就职后,特朗普逐步推进“俄乌问题”的解决。在1月21日的记者会上,特朗普一度给俄罗斯“施压”;而近期,随着2月12日的领导人通话、2月18日的利雅得会谈,美俄关系有所缓和,特朗普开始逐步向乌克兰施压以促成俄乌停战协议的达成。从Polymarket的隐含概率来看,2025年俄乌停火的概率一度由1月23日的65.5%升至2月18日的73.5%;而2025年7月前停火的概率也由49.5%升至61.5%。

从市场反应来看,权益市场与商品市场的部分资产均在定价“俄乌冲突”的缓和。1)权益市场,1月以来,乌克兰停战指数和乌克兰重建指数分别上涨11.6%、11.5%,华沙交易所上市的乌克兰公司指数更是大涨72.3%;除俄乌缓和直接利好的标的外,市场情绪的缓和也助推了欧股、欧元的回暖。2)商品市场,2月10日以来,欧洲天然气价格快速下跌18.7%,布伦特原油也小幅调整1.9%。3)然而,避险资产的反应对俄乌缓和相对钝化,日元和黄金仍在延续前期的上涨态势。

与此同时,部分重组后的乌克兰政府债券市场,在交易“俄乌缓和”后,又转向了对乌克兰经济的担忧。2024年8月债务重组后,乌克兰发行了A类和B类两种同期限债券,其中B类相较A类多内置一个条款——一旦2028年乌克兰经济好于预期,则B类债券将增加本金的偿付1。这一条款在一定程度上可以看作对“乌克兰战后经济复苏”的看涨期权,因而随着俄乌冲突缓和预期的升温,B类债券与A类债券的价差明显走阔。但2月14日以来,这一价差再度快速收窄;这或是在反应即便停战达成,特朗普对乌克兰矿产收入追索等行为、也将给乌克兰经济带来一定不确定性。

1多偿还一部分曾在2024年8月重组中减记的债务。

二、俄乌传导的宏观链条?商品供给链、基本面链与情绪链

如果“临时停火协议”达成,对市场有着哪些潜在的影响?对于这一问题的回答,可以从对2022年“俄乌冲突”爆发后的宏观传导链条入手。彼时,俄乌冲突主要通过商品供给缺口、经济基本面冲击、避险情绪三大链条冲击市场。

第一,供给链条中,俄乌冲突后的供给缺口对能源、农产品、基本金属均有过显著冲击。2022年2月16日至3月8日:1)能源方面,2021年俄乌的天然气、原油产量占全球比重高达18%,欧洲油气价格一度分别飙涨35%、207%。2)农产品方面,俄乌是小麦、玉米的主要生产国,芝商所的小麦与玉米期货分别飙涨63.1%、16.6%。3)基本金属方面,镍、铝是受冲击较大的品类,LME镍、铝价格一度飙升105%、15%,LME镍更是出现了交易的阶段性暂停。

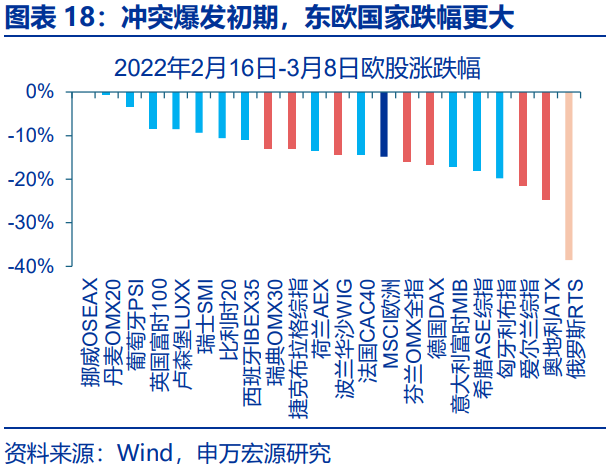

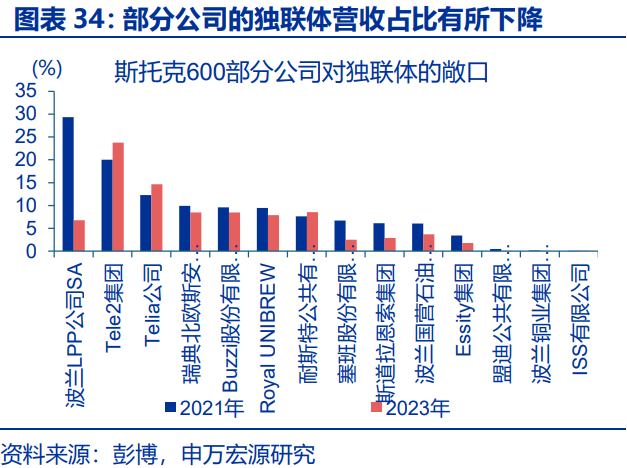

第二,基本面链条,俄乌冲突一方面给银行等对俄乌有直接业务“敞口”的公司造成冲击;另一方面,也通过对欧洲乃至全球的经济冲击,间接加剧了市场波动。1)2022年2月16日-2022年3月8日,俄乌冲突爆发初期,营收中独联体占比越高的上市公司调整幅度越大、银行业即是其中的典型代表。2)冲突爆发后,欧洲经济遭遇重创,消费者信心受损严重;基本面逻辑的影响下,对基本面较为敏感的板块如金融、房地产、信息技术、可选消费等均出现了显著的调整。

第三,情绪与资金链,俄乌冲突明显压制了欧洲投资者的风险偏好,避险情绪造成了资金向黄金等避险资产外流,以及风险资产中向防御板块的切换。情绪面:1)分国别来看,距离乌克兰越近的经济体市场情绪越弱、跌幅越大;2)分结构来看,市场的调整主因估值回落,疫后的经济修复虽有放缓、但彼时企业盈利整体仍在修复;3)分板块来看,周期板块受损严重,而防御性板块相对抗跌。资金面:根据EPFR的数据,2022年2月16日-3月8日,权益型资金快速流出9161亿美元,随后仍在继续外流。而黄金、美债等资产在这一期间相对受益。

三、本轮是否为前一轮镜像?供给链有分化,情绪提振或退坡

(一)商品市场,关注天然气与基本金属,黄金需聚焦范式演变

与冲突爆发初期的“供给短缺”相对应的,俄乌冲突的缓和可能带来商品供给的恢复。但相较彼时的集体上涨,本轮潜在的“缓和”中商品间或有明显分化。

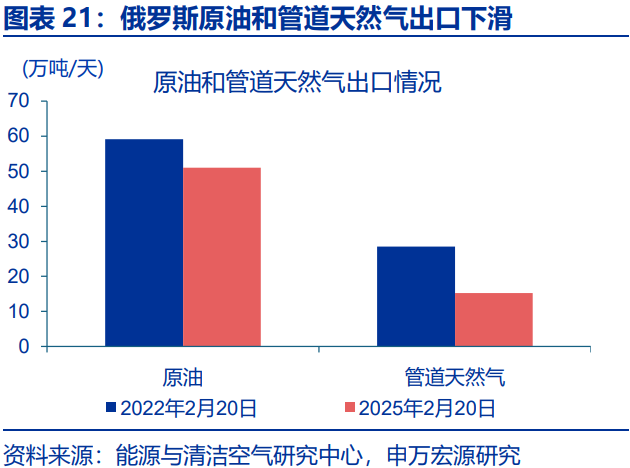

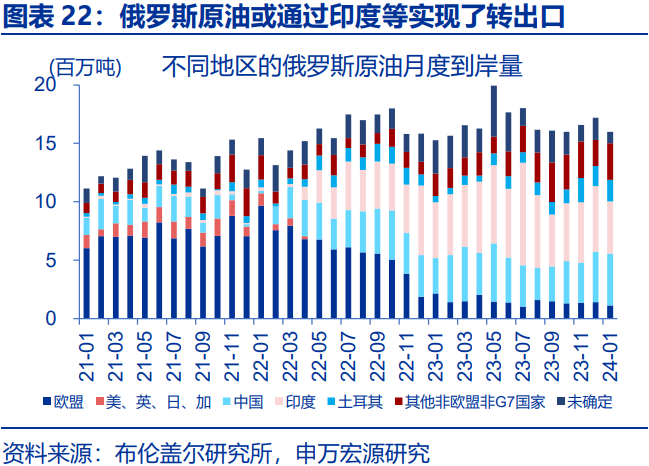

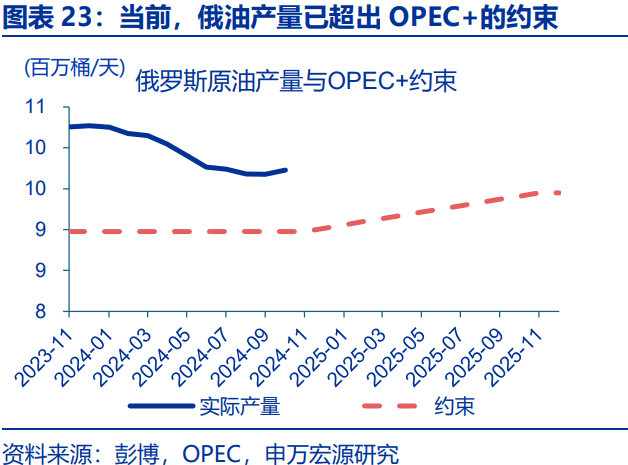

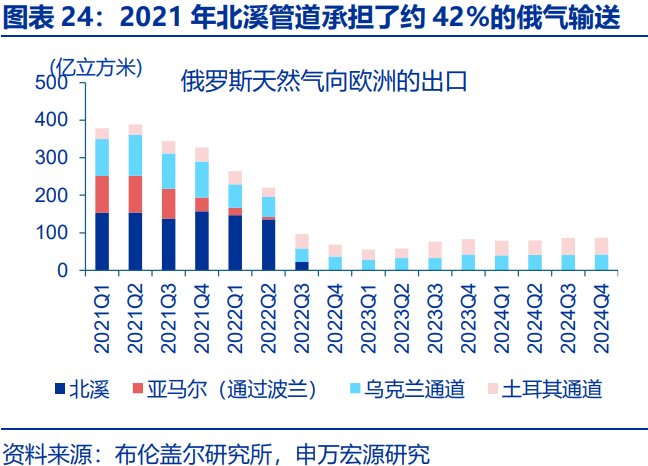

能源品方面,天然气价格或有一定回落,而俄乌缓和对原油带来的供给增量或并相对有限。2025年2月20日,相较2022年同期,俄罗斯出口的管道天然气规模削减了46.5%、而原油仅下降13.8%;主因俄油禁令之下,多数原油通过印度等实现了转出口。向后看,1)原油方面,前期俄油出口并未受到实质性约束,因而制裁解除的供给冲击或相对有限;同时,普京愿意遵循OPEC+的框架,而当前俄油产量已超过OPEC+约900万桶/天的配额,后续这一约束或将成为俄油增产的制约。2)天然气方面,北溪管道爆炸后海水倒灌已导致严重腐蚀,2021年其承担了近42%的俄气输送,在其修复前,乌、波等通道的恢复尚不能完全弥补北溪带来的输气缺口。2

2根据德国能源巨头Uniper的CEO发言,北溪管道修复约需半年到一年。

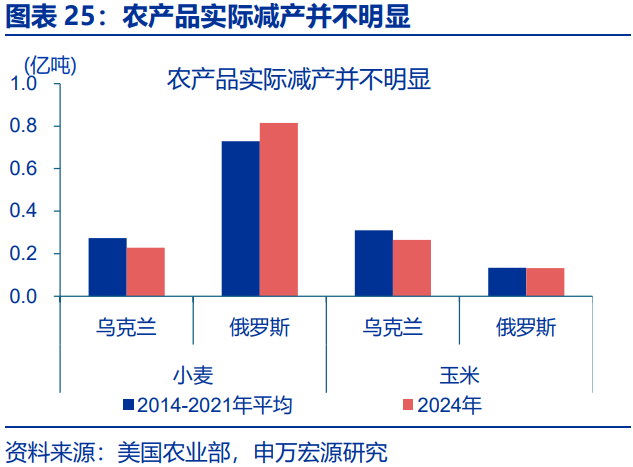

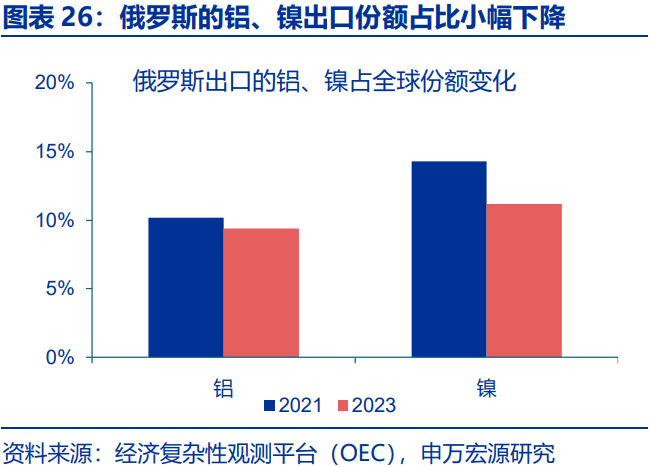

农产品方面,俄乌冲突并未带来产量与出口量的显著削减;基本金属方面,俄罗斯出口的恢复与伦敦金属交易所的交割恢复,或带来一定程度的价格压力。1)2022年、2023年,在黑海粮食协议的运作下,俄乌粮食出口并未受到影响;而即便是协议被废除的2024年,俄乌的小麦、玉米产量较2014-2021年均值也并无明显下降。因此,冲突缓和后的增量供给也会相对有限。2)2023年,俄罗斯出口的铝、镍全球份额较2021年分别下降了0.8个百分点和3.1个百分点;同时,2024年4月的伦敦金属交易所的交割限制、2025年2月的原铝进口禁令均对价格有一定助推。在交易限制与出口禁令解除后,这类基本金属的价格或有一定承压。

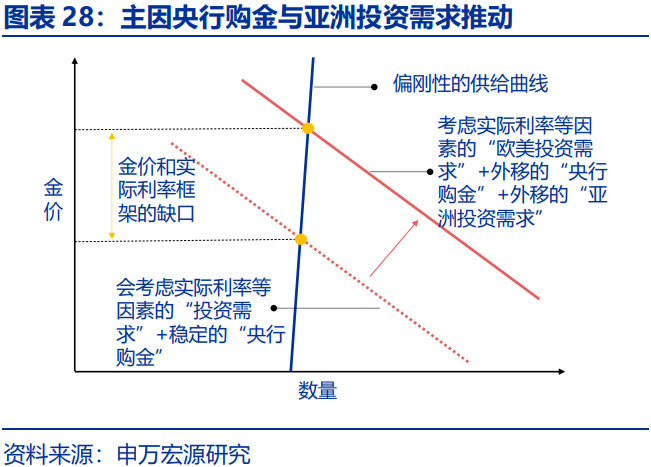

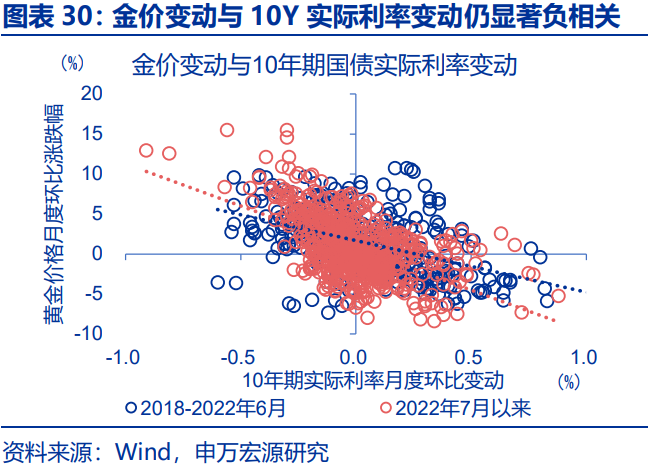

黄金方面,避险情绪带来的溢价随时间回落、已所剩无几;更值得关注或是全球央行的购金范式会否随“美俄和解”而改变。2022年以来,金价与10年期美债实际利率的缺口,主要是央行需求、亚洲投资需求等增量需求的贡献;而俄乌冲突本身所带来的“安全溢价”已随市场情绪的钝化而逐步回落。2022年以来,全球央行购金连续3年超过1000吨;这一加速,主因美国滥用“金融制裁”等工具损耗了广义美元信用,而未来这一购金范式会否转变,仍有待观察“美俄”等国际关系的变化。3

3更多分析可参考报告《黄金是在定价美元信用吗?》

(二)权益市场,聚焦基本面变化,情绪提振与资金回流或有限

相对于“冲突爆发”期,当下除了通过供给链恢复对商品市场的直接影响,通过基本面、情绪面、资金面等宏观链条,“俄乌缓和”也会对市场产生不同程度的影响。

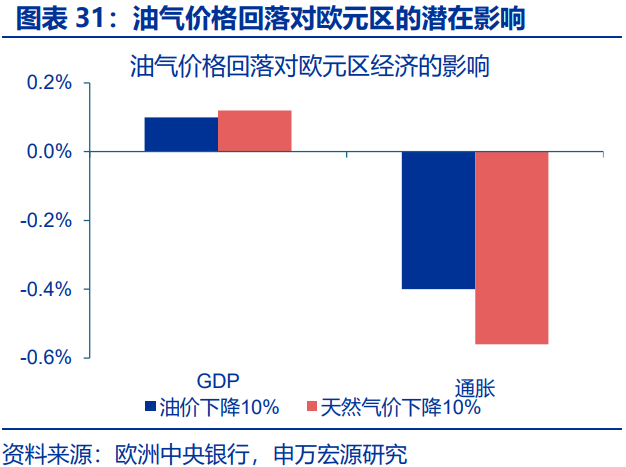

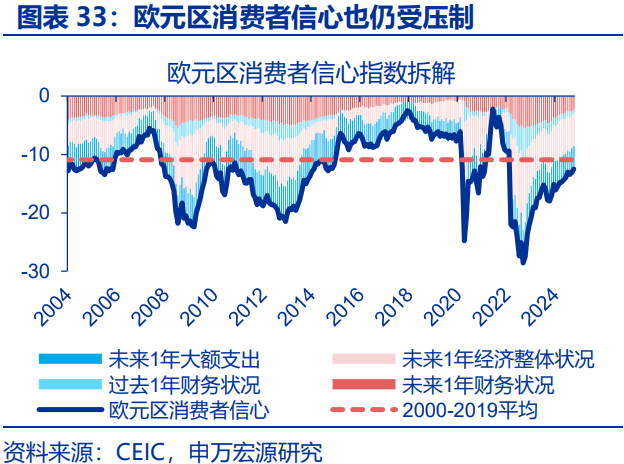

第一,基本面,俄乌缓和的影响主要通过两条路径作用于市场:欧洲公司在俄乌经营活动恢复的直接影响、经济基本面整体复苏的间接影响。1)2023年相较于2021年,除通讯业,多数斯托克600的成分公司在独联体营收占比均有一定幅度的下降,俄乌缓和后有望逐步恢复。2)俄乌缓和对经济的利好来自于两方面:一方面,天然气是欧洲发电的重要来源,能源价格尤其是天然气价格的回落可带来用电成本的下降。根据ECB的测算,气价下降10%约带来欧元区GDP多增0.12%、通胀回落0.56%;另一方面,目前低于历史中枢的投资者信心与消费者信心也将得到提振。

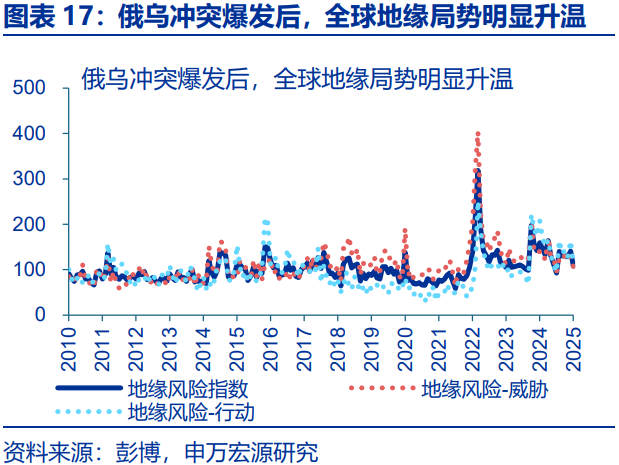

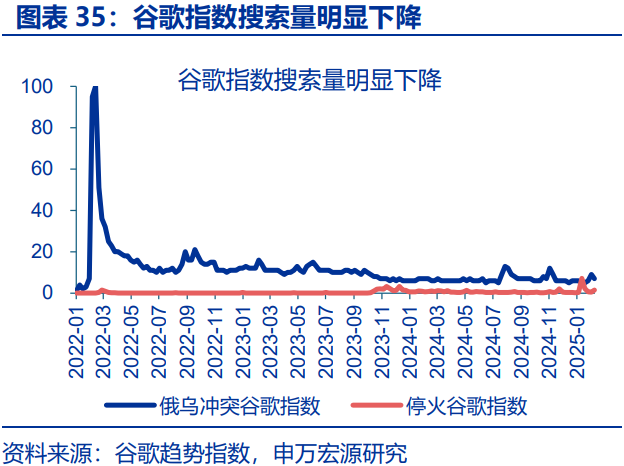

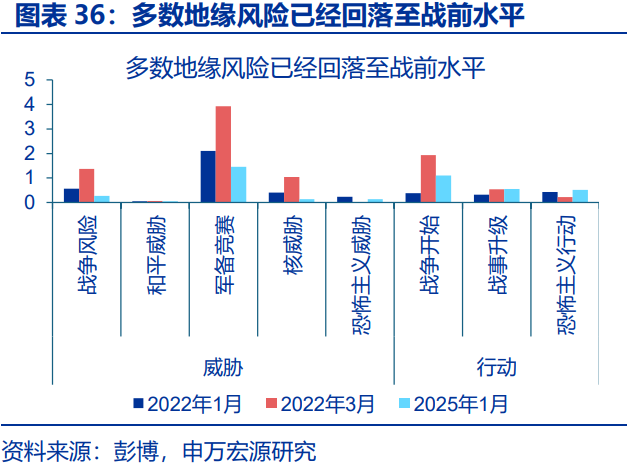

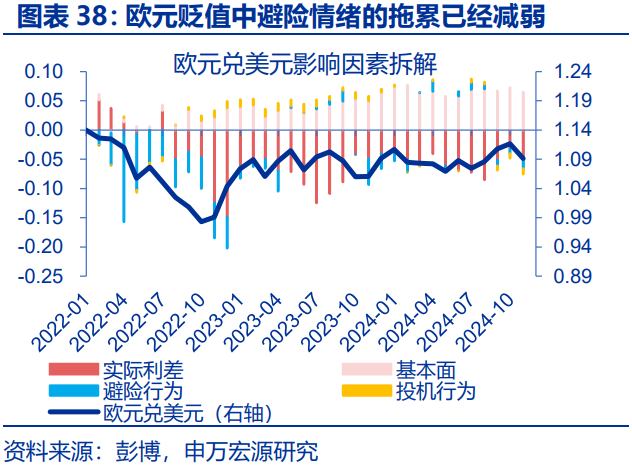

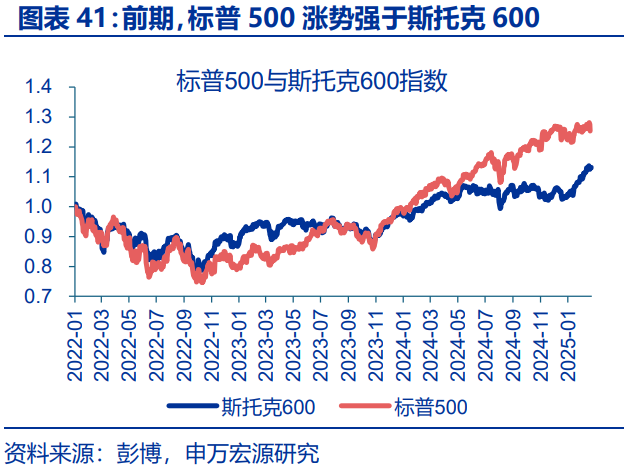

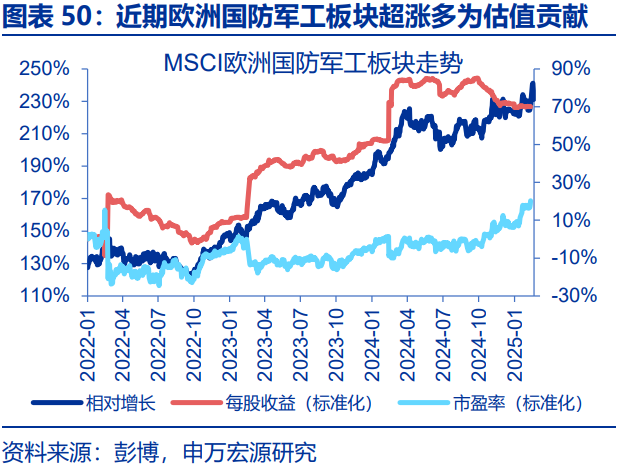

第二,情绪面,随着俄乌战局时间线的拉长,市场反应已逐步钝化,俄乌缓和对风险偏好的直接提振或相对有限。1)2022年4月24日“俄乌冲突”的谷歌指数就由峰值的100回落至20以下,当前读数仅为7。2)地缘风险指数的细项中,威胁类分项均已低于开战前,仅战事行动本身的读数高于战前、但也低于2022年3月的峰值。3)MSCI欧洲的估值历史分位数已修复至67%、高于2022年2月的51%,多数行业的估值分位也高于开战前。4)欧元兑美元的拆解中,避险行为一度是2022年欧元贬值的主因,当前这一影响已基本退坡、让位于美德实际利差。

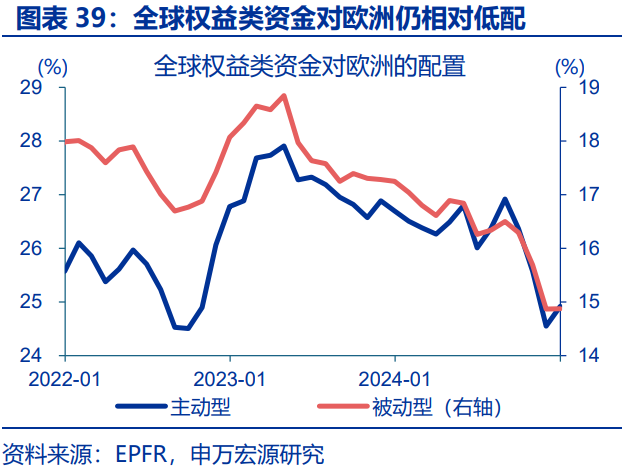

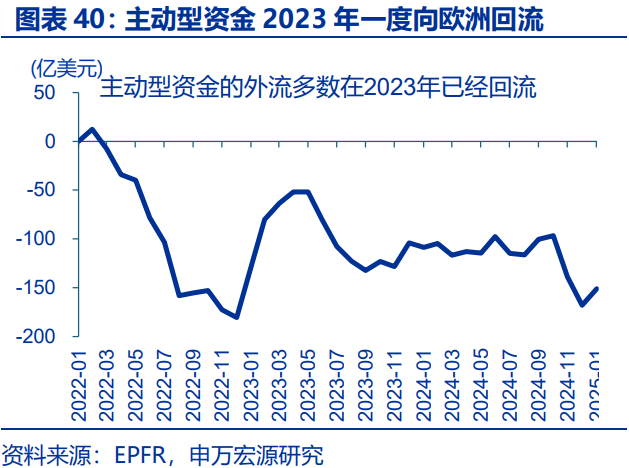

第三,资金面,前期情绪冲击下的外流多在2023年已经回流,但在美国虹吸下目前欧洲市场仍被相对低配,后续会否回流需观察基本面相对强弱等边际变化。2022年前三季度,欧洲权益市场的主动型资金一度外流155亿美元、全球权益资金对欧洲的配置比例也由26.1%降至24.5%;但截至2023年4月,这一外流规模已收窄至52亿美元,全球对欧洲的配置比例也修复至27.9%。后续主动型资金的再度外流,主因美欧基本面复苏的分化以及AI行情下美股的超涨,后续这类资金会否回流,仍需观察欧洲基本面复苏相较美国的强弱以及AI行情的边际变化。

(三)增量逻辑中,重建影响或有限,国防增支的资金或外流美国

除了前述逻辑链的反转,如果俄乌出现缓和,乌克兰重建、欧洲国防增支等也将在本轮中带来一定的影响。

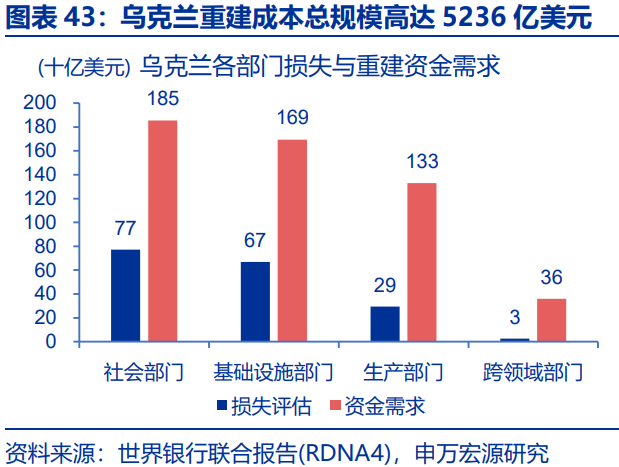

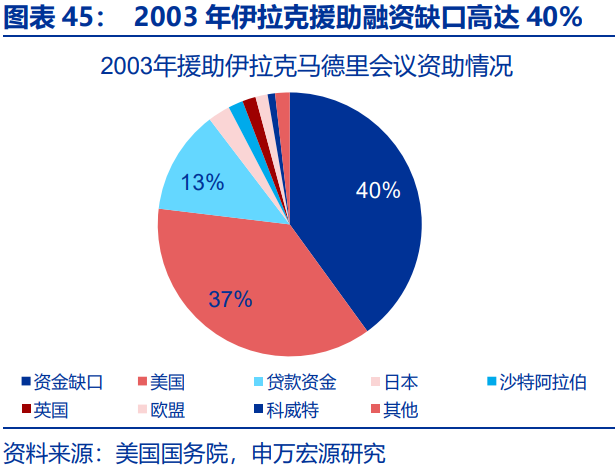

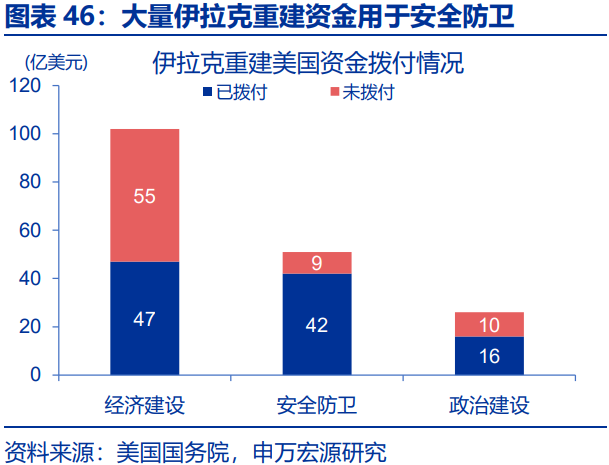

第一,乌克兰重建方面,由于分配周期长、融资缺口大、财政挤出效应等,重建对市场的传导效应或有限。根据世界银行的报告,俄乌冲突带来的乌克兰重建成本约5236亿美元,重建或对优先领域,如基建、工业、住房和交通等有短期提振作用,但整体影响或相对有限:1)资金分配周期长,10年周期年均投入仅524亿美元;2)融资缺口与执行风险高企,以2003年伊拉克重建为例,550亿美元的重建需求资金缺口达40%,且实际使用中美国约40%资金用于安全防卫而非经济建设;3)在欧洲财政面临掣肘的背景下,重建资金对其他领域投资也是一种挤出(破窗悖论)。

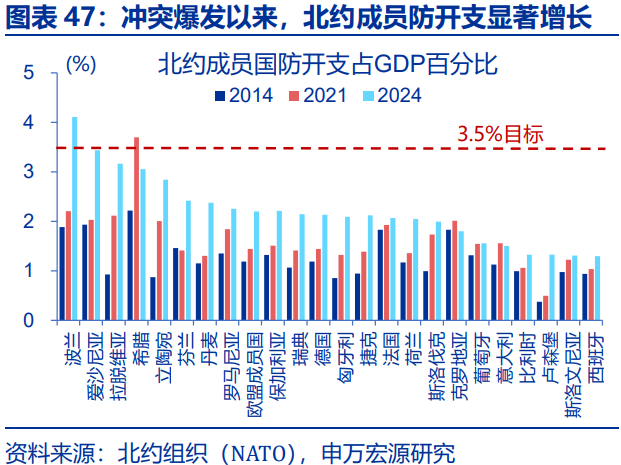

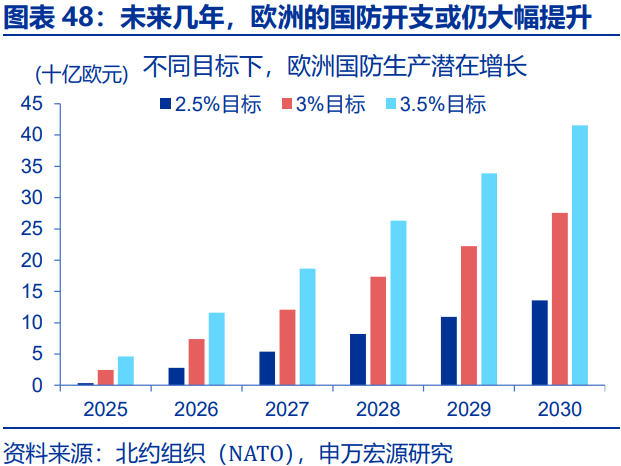

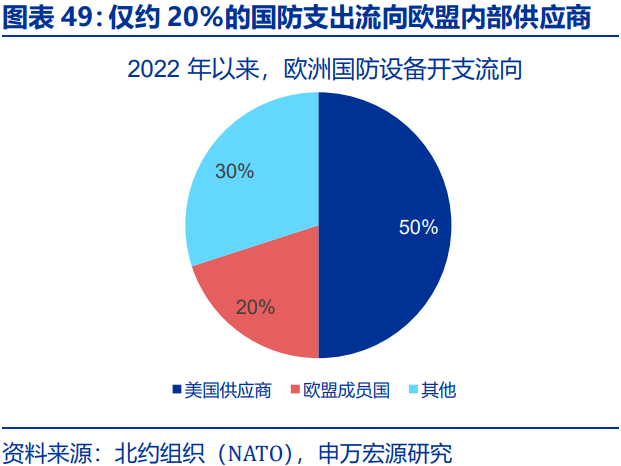

第二,国防增支方面,欧洲确面临显著的国防增支压力,但这一增支的资金或更多流向美国而非欧洲本土。自俄乌冲突爆发以来,北约成员国的国防开支占GDP的比重已接近2%的目标,其中东部成员国的增长尤为显著。根据布伦盖尔研究所的预估,欧洲的国防开支或将继续提升;初步评估显示,短期内每年增加约2500亿欧元(约占GDP的3.5%)或是相对合理的预期。但是欧洲本土国防生产部门产能受限,对美依赖度较高。自2022年以来,欧洲在国防设备上的支出约2000亿欧元中,约一半流向了美国供应商,而仅有约400亿欧元流向欧盟内部供应商。

风险提示

1、地缘政治冲突升级。俄乌冲突尚未终结,巴以冲突又起波澜。地缘政治冲突或加剧原油价格波动,扰乱全球“去通胀”进程和“软着陆”预期。

2、美国经济放缓超预期。2024年5月以来,美国经济数据低于市场预期,劳动力市场边际放缓,居民部分还本付息压力趋势性上行,消费放缓趋势仍在继续。

3、欧洲政策变化超预期。特朗普的就任,为欧洲增添了更多的不确定性。外部美国压力之下,欧洲内部或也将出现更多的分歧,影响政策的协调与落地。