文|子弹财经

“等了9年,终于来了。”

今年2月,美妆集合店丝芙兰导购们,用这样的话术在朋友圈密集推荐平价功效护肤品牌The Ordinary。

作为知名的成分美妆品牌,The Ordinary产品大多以主要成分直接命名,如30%果酸精华、5%咖啡因眼部精华等,百元左右的价格也让试错成本变低,一度是“成分党”的心头好。

图 / The Ordinary官方微博

2021年,雅诗兰黛增持股份成为The Ordinary母公司Deciem大股东,2024年6月收购Deciem剩余股权。

此次The Ordinary入驻丝芙兰,意味着雅诗兰黛正式将其引入内地。这被视为雅诗兰黛弥补大众线品牌不足、提振中国市场业绩一系列组合拳的关键一步。

2月初,刚发布的2025财年第二季度(2024年10月-12月)财报,俨然给了雅诗兰黛集团“当头一棒”——净销售额为40.04亿美元(约合人民币291亿元),同比下滑6%;净利润亏损5.8亿美元(约合人民币43亿元),同比由盈转亏(去年同期净利润为5.74亿美元)。

雅诗兰黛卖不动,与中国市场业绩下滑有直接关系。报告期内,其在美洲、欧洲、中东和非洲(EMEA)以及亚太市场的净销售额均出现下滑,中国所处的亚太地区下降最为明显,净销售额同比下降11%至12.87亿美元。

雅诗兰黛整体定位偏高端,缺少大众线、年轻化子品牌或产品线,目前中国市场高端美妆消费普遍下滑,或使得雅诗兰黛面临的困境甚于其他公司。

不过,在中国市场快速推进大众线品牌,只是雅诗兰黛战略调整的一部分。

面对业绩增长失速,雅诗兰黛宣布将在2025财年第三季度推出全新战略愿景“Beauty Reimagined(重塑美妆新境)”,并称其为集团“史上最大规模的运营变革”,还宣布将裁减5800至7000个工作岗位。这也是雅诗兰黛集团近10年来最大规模的裁员计划。

这家国际美妆巨头,正经历前所未有的挑战。

总是慢半拍?

“这玩意儿在我上大学的时候还挺火的,那都是2017、18年的事了。”“感觉已经过气了。”“都不流行了才来布局,现在差不多定位的品牌一大堆。”

不少用户在社交平台这样吐槽,比较集中的观点,是认为The Ordinary来得太晚了。

图 / 小红书

实际上,早在2019年,The Ordinary在淘宝上就开设了海外旗舰店。更早之前,原料概念风靡一时,很多人还通过海淘购买。

不过,原料类的产品,过于强调成分属性,往往因为肤感差、易过敏劝退很多人。在效果上也是因人而异,短期使用更是难以看到效果。

此后,功效性护肤风潮下,科学配方、使用体验、持续的研发创新,助力众多新锐国货美妆品牌快速崛起。简单粗暴的原料概念,不再是消费者关注的焦点。

消费者关注热点的转移,在国产新兴品牌HBN身上也验证过。早在2019年,HBN成立之初也是强调“单一成分”,并推出针对成分党的原液类产品,如熊果素原液、白藜芦醇原液等,但市场反馈并不尽如人意。

此后,HBN快速调整战略,实现了从“成分”到“功效”的转变,通过主打美白功效的“发光水”、主打抗衰功效的视黄醇(A醇)精华乳和晚霜等,逐渐打开市场。

图 / HBN官方微博

雅诗兰黛此时正式引入The Ordinary,稍显尴尬。实际上,还有诸多迹象表明,雅诗兰黛对市场趋势的反应似乎总是慢了半拍。

据媒体报道,2024年雅诗兰黛旗下品牌倩碧首次进驻亚马逊,成为雅诗兰黛在亚马逊上发售的第一个品牌。2024年10月,其旗舰品牌雅诗兰黛也在亚马逊设立品牌店面。

雅诗兰黛直到2024年才正式入驻亚马逊,这很难不让人惊讶。

而据《华尔街日报》2023年的报道,这一举措还曾在雅诗兰黛家族内部引发分歧,创始人之子伦纳德·劳德对此表示反对,他担忧在亚马逊上销售产品会损害品牌声誉。

在功效性护肤品、皮肤科学产品等领域的布局上,雅诗兰黛也明显落后于欧莱雅集团。

早在2005年左右,欧莱雅就收购了专业科学护肤品牌修丽可,2017年、2018年收购了适乐肤、理肤泉等品牌,目前其皮肤科学美容部共拥有至少5个品牌,并成为业绩增长最快的部门。

2024年,欧莱雅皮肤科学美容部销售额同比增长9.8%,在欧莱雅四大业务部门中增速第一。

相比之下,雅诗兰黛直到2021年才成为The Ordinary母公司Deciem的大股东。

疫情后美妆消费市场快速变化,雅诗兰黛略显迟缓的变革速度,成为进一步拖累公司业绩的关键因素之一。

全面下跌

近年来,雅诗兰黛业绩下滑,早已不是新鲜话题。自2022年以来,公司业绩就在不断崩溃。

2024财年(2023年7月-2024年6月),雅诗兰黛净销售额156.09亿美元,同比下滑2%,相比2022年的峰值下降了12%;净利润更是断崖式下跌,从上一财年的10.1亿美元锐减至3.9亿美元,同比下降了60%。

2024年下半年,情况还在继续恶化。

数据显示,公司2025财年第一季度(2024年7月至9月)净销售额为33.6亿美元,同比下滑4%,净亏损1.56亿美元。到了2025财年第二季度,业绩不仅继续双降,净亏损还扩大至5.8亿美元。

整体业绩的下滑固然让人担忧,但雅诗兰黛的业务板块、区域板块,也几乎全面下滑,没有明显的优势业务和优势区域,显然更让市场担忧。

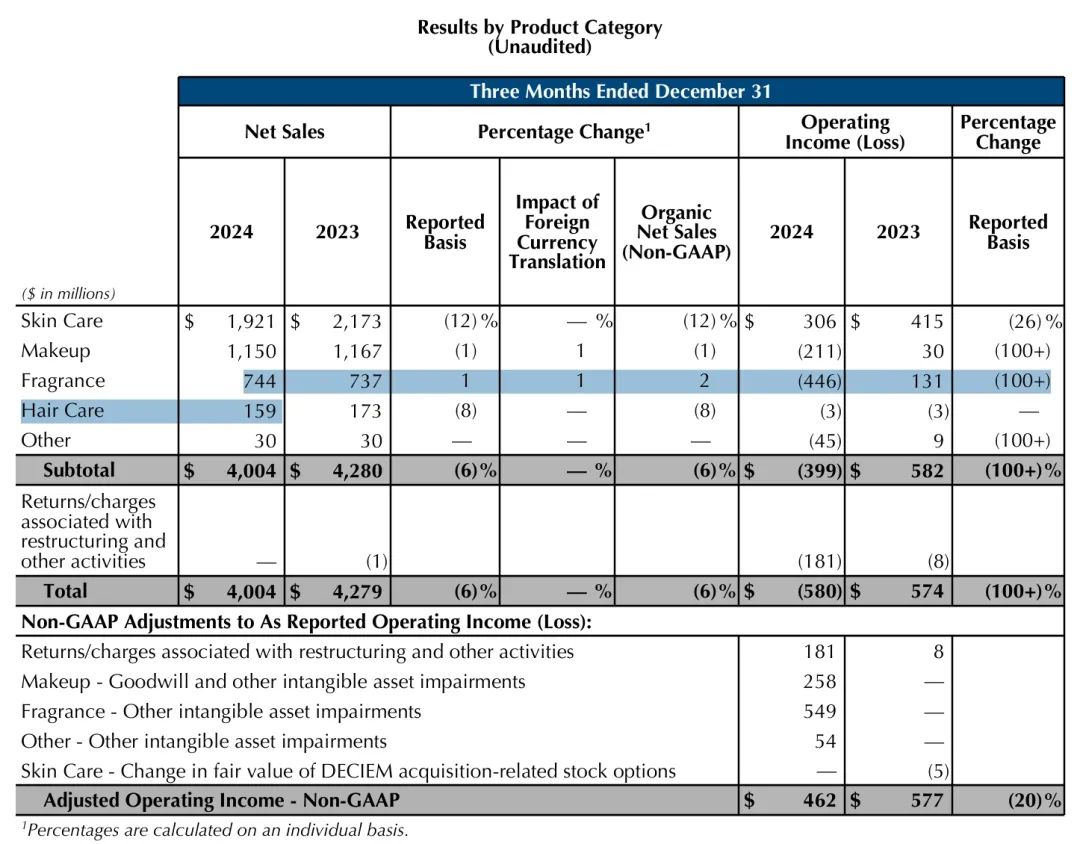

最新财报显示,2024年10月-12月雅诗兰黛的核心业务全线承压。

护肤品类作为营收支柱,销售额同比大跌12%,主要源于雅诗兰黛、海蓝之谜在中国等亚太市场受挫;彩妆品类微降1%;头皮护理净销售额下滑8%;仅有香水品类同比增长1%。

图 / 雅诗兰黛2025财年第二季度财报

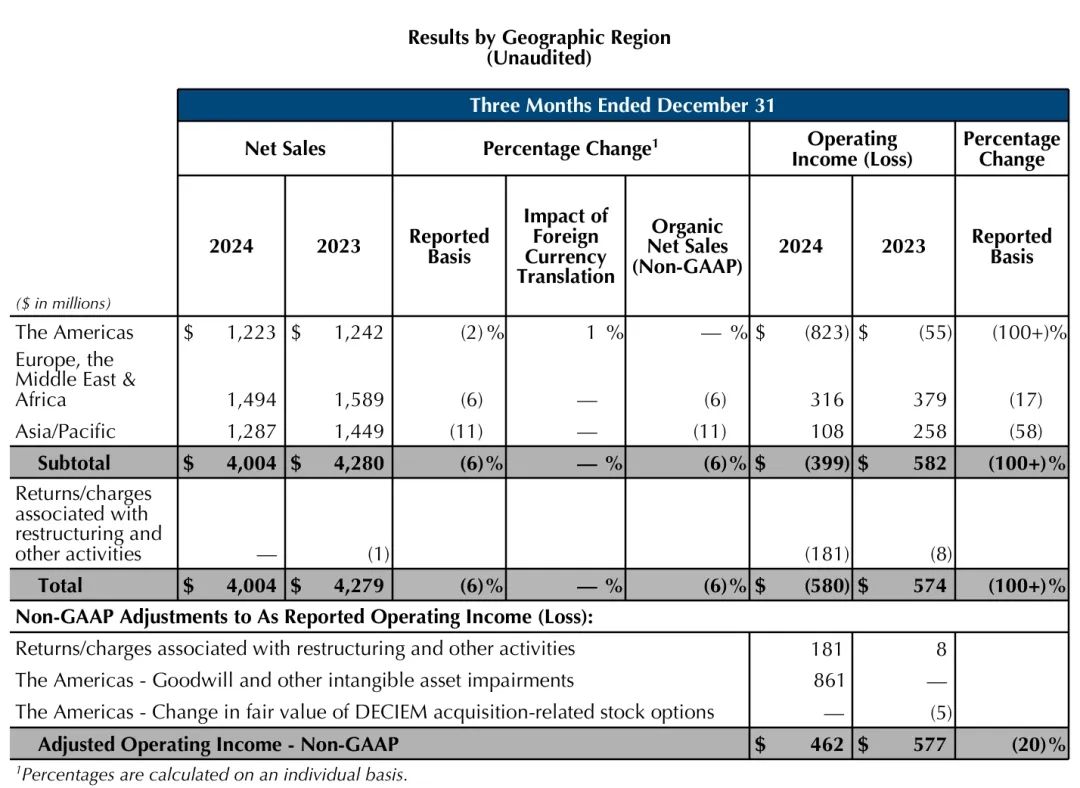

分区域来看,雅诗兰黛集团在美洲,欧洲、中东和非洲(EMEA),还有亚太市场三大区域的净销售额均出现下滑。

其中,美洲市场同比下降2%,欧洲、中东和非洲市场下滑6%,亚太市场同比下滑11%,远超上述两个区域。

图 / 雅诗兰黛2025财年第二季度财报

对于亚太地区业绩的下滑,雅诗兰黛在财报中指出,这是由于整体零售环境充满挑战,包括中国、韩国等地消费者购买力持续下降。

不仅各业务、区域板块,几近全军覆没,核心品牌更是全面承压。

报告期内,公司护肤品净销售额下降了12%,主要是由于亚太以及中国消费的疲软,导致雅诗兰黛品牌和海蓝之谜品牌的下滑。而同期,在彩妆业务上,TOM FORD和MAC净销售额同样在下滑。

“国际美妆品牌销售下滑有多种原因,社交场景减少导致的美妆需求降低,消费者越来越理性导致的平替市场兴起,中国美妆品牌快速崛产生的竞争,产品创新乏力无法再吸引消费者等,都是造成国际美妆下滑的原因。”要客研究院院长周婷对“界面新闻·子弹财经”表示。

消费降级、国货替代背景下,一些海蓝之谜、雅诗兰黛的消费者开始转投国货美妆的怀抱。

消费者赵妍(化名)对“界面新闻·子弹财经”表示,海蓝之谜水还是很好用的,面霜不差钱的话也OK,但是价格也确实贵。消费降级后,这些品牌肯定是会受影响的。

图 / 海蓝之谜官方微博

“国货品牌千元可以买一套,海蓝之谜一个面霜就是两千元往上,这个差别比较大。大牌虽然使用体验上更好,但是不值得那么大的价格差。”她说。

近年来,渠道布局上的错位,也影响了雅诗兰黛品牌形象。

据华创证券报告,2021财年雅诗兰黛旅游零售渠道销售额占比高达28%。其中来自中国旅游零售渠道的收入同比大幅增长120.95%。

2022年,雅诗兰黛继续加码免税渠道,但消费市场已经发生了改变,过于依赖免税渠道,也成为其发展的隐患。

2023财年,雅诗兰黛净销售额、净利润分别同比下滑10%、58%。其中,护肤品业务净销售额同比下滑17.03%,成为下滑幅度最大的业务板块。

当时,雅诗兰黛就解释称,“主要是因为亚洲旅游零售业务和中国大陆业务面临挑战,使得雅诗兰黛、海蓝之谜、汤姆福特品牌净销售额下滑。”

免税店的商品卖不出去了,打折在所难免。

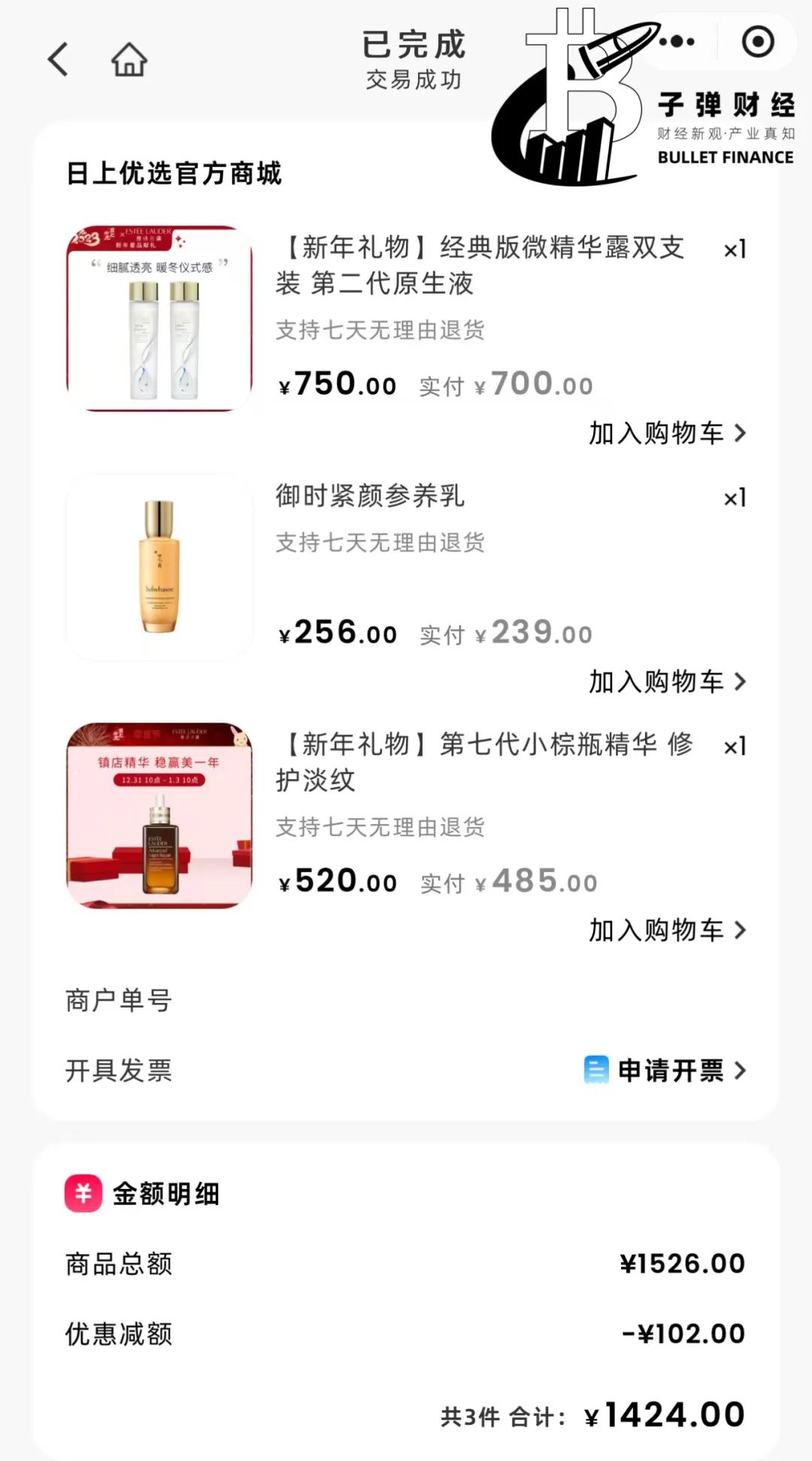

以核心单品雅诗兰黛小棕瓶精华为例,75ml规格天猫旗舰店售价为1260元,大促期间有接近等额的满赠;100ml定价则为1345元左右。但有用户2022年在中免日上官方小程序购买得100ml小棕瓶精华,叠加满减仅需485元,相当于在官方定价的基础上打了约4折。

图 / 受访者供图

免税渠道大幅打折不仅破坏品牌价格体系,还让消费者觉得品牌价值下降了。

另外,这种非直营的销售模式下,品牌并不直接接触消费者,对消费市场的动向无法第一时间洞察。等渠道存货堆积,再调整则需要付出更大的代价。

更加直接、高效地洞察消费者,针对不同的市场采取更具针对性的策略——对于雅诗兰黛而言,这都是急需解决的问题。

艰巨的任务

内忧外患之下,雅诗兰黛宣布开启史上最大规模的改革。

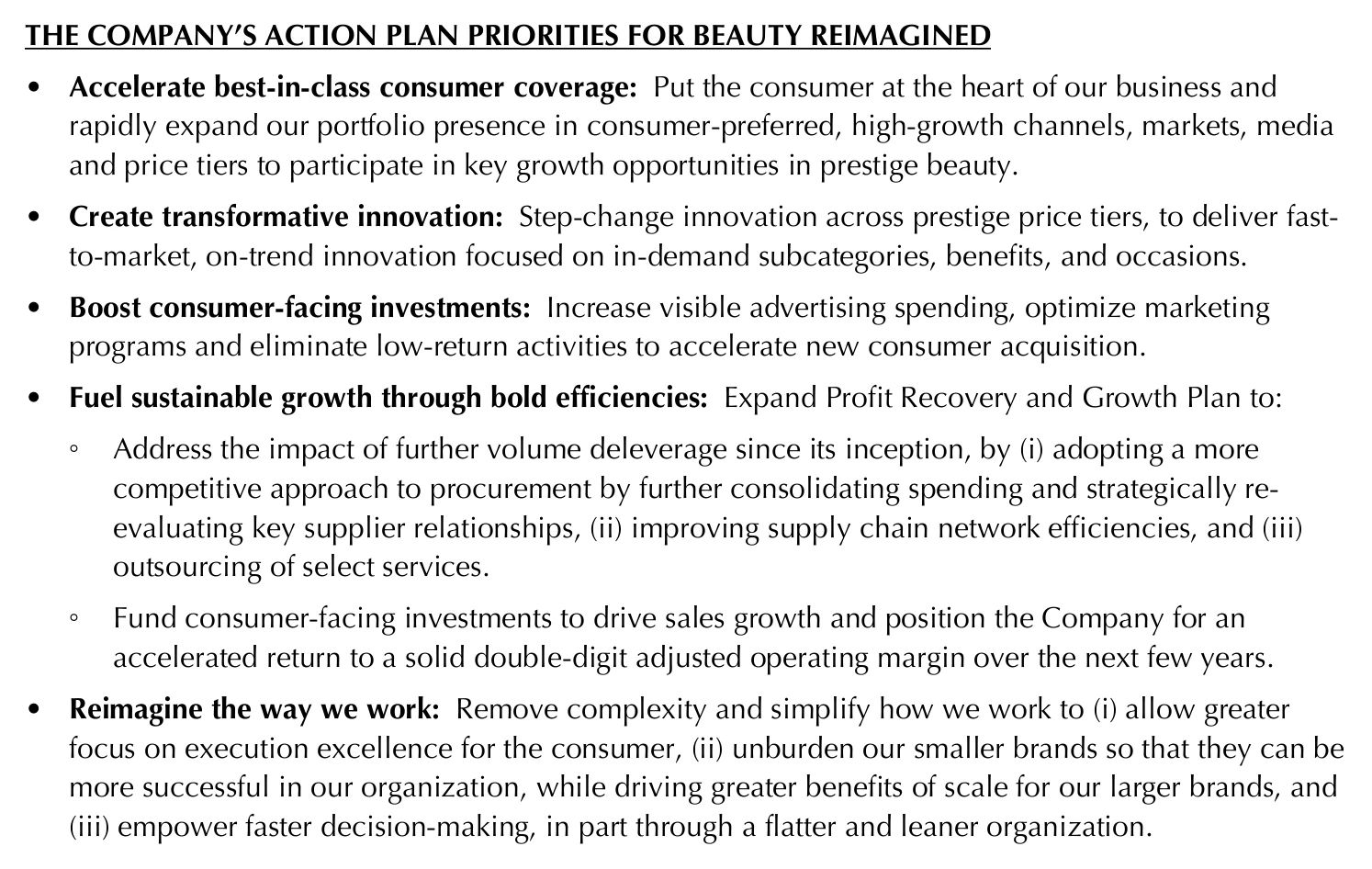

在财报发布的同时,雅诗兰黛宣布将在2025财年第三季度推出全新战略愿景“Beauty Reimagined(重塑美妆新境)”。这被雅诗兰黛称为史上最大变革。

图 / 雅诗兰黛财报

该项计划涉及组织架构、区域、品牌调整等方面。其中,上文提到的裁减5800至7000个工作岗位,正是公司提升组织灵活度的一部分。

此外,中国市场也将从亚太市场中独立出来,成为一个单独的业务区域,中国区负责人直接向集团CEO汇报。

作为战略要地的中国市场,改善业绩已是迫在眉睫。而雅诗兰黛在该区域的变革,实际上早已开启。

早在2023年9月,国产美妆品牌纨素之肤宣布获得雅诗兰黛集团早期投资和孵化风险投资公司New Incubation Ventures的少数股权融资。这是雅诗兰黛第一次投资中国美妆品牌。

图 / 纨素之肤官方微博

纨素之肤是网络红人周扬青于2021年创立的个人美妆品牌,定位纯净美妆,以无有害添加、无孕妇禁用成分、宠物安全、敏感肌适用等元素吸引消费者。其中,含有咖啡因成分的冰美式面膜,因为紧致、去肿等功效,赢得不少年轻人的喜爱,是该品牌天猫旗舰店销量最高的产品。

作为一家当时成立仅2年的国产美妆品牌,就获得雅诗兰黛投来的第一根“橄榄枝”,可见雅诗兰黛在迎合年轻人、补充大众线品牌不足的迫切需求。

除此之外,既有品牌的本土化,也是雅诗兰黛发力的重点。

2024年11月,倩碧针对中国市场推出全新医美术后护理系列产品“倩碧CX|院线专研”,该产品获二类医疗器械认证,从概念到推出耗时不到12个月。雅诗兰黛在中国的本土化正在加速。

倩碧CX|院线专研产品的成功研发,依托于雅诗兰黛中国决策权和自主权的提升。2022年12月,雅诗兰黛中国创新研发中心在上海正式揭幕,在研发方向上,将重点赋能雅诗兰黛集团旗下各大品牌,为中国及亚洲消费者带来定制化产品组合。

雅诗兰黛在中国变得更加灵活、创新,但这些改变来的都不算早。要想真正拉动业绩,还需要时间。

而公司所面临的市场挑战,还在加剧。根据业绩展望,2025财年第三季度,雅诗兰黛净销售额将下滑10%-12%,且短期内业绩将“持续波动”。

公司所开启的史上最大变革,什么时候能起效,还有待验证。随着业务的调整,伤筋动骨已在所难免。如何应对大量裁员所带来的资金和舆论压力,也将是雅诗兰黛接下来需要应对的。

接下来,雅诗兰黛会如何蜕变、如何给中国市场带来更好的产品和服务,让我们拭目以待。

*文中题图来自:雅诗兰黛官网。