核心观点

“美国例外论”缘起。“美国例外论”代表一类观点,即美国的经济、政治和美元资产具备独特优势,使其在全球周期中持续跑赢其他市场。这一观点在2023-2024年得到强化。美元资产亮眼表现的背后,确映射出美国经济、政策和科技发展的优势。1)经济:美国经济保持高于疫情前水平的高速增长,“例外地”免疫于疫情后的疤痕效应。2)政策:美国财政刺激“例外地”突破传统束缚,持续成为经济的重要支撑。美联储维持较高利率,但有效避免了高利率引发的经济金融风险。3)科技:美国科技领域的领先性在新一轮人工智能(AI)发展中凸显,并催化了美股的强劲表现。4)“特朗普交易”:特朗普当选,一度强化了“美国例外论”,令投资者对美国经济和美元资产更有信心。

“美国例外论”反转。今年1-2月,美股跑输港股、欧股,美元指数回调,资本市场似乎交易“美元例外论”失效。1)经济:最直观的信号是,美国经济数据意外走弱,滞胀担忧急剧上升。从花旗经济意外指数看,近期美国经济数据已是特朗普当选以来最令人失望的阶段。截至2月28日,GDPNow模型预测值转负。2)特朗普新政:特朗普关税政策放大了经济政策不确定性,加剧滞胀担忧。特朗普精简政府机构的激进行动,阻碍国会预算谈判,也隐含经济下行风险。削减政府开支和关税问题,与未来的减税政策紧密联系,反映了美国财政难以平衡的深层次矛盾。美国扩张性财政政策在未来落地的难度可能高于预期,继而令美国经济前景蒙尘。3)科技:中国DeepSeek突围打破了美国科技垄断预期,催化美股调整。除中国外,欧洲也可能受益于这一科技竞争格局的重塑。

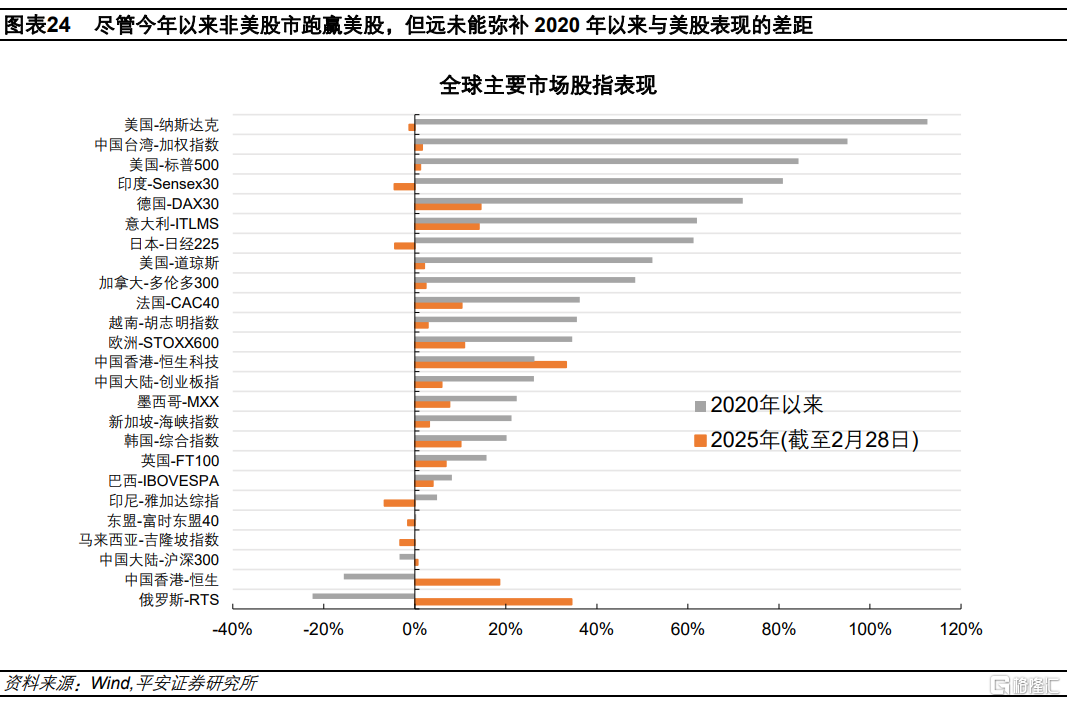

全球资产再配置仍有空间。近期“美国例外论”快速反转,反映了过去两年甚至更长时间里,全球资金在美元资产上过度集中的风险。特朗普上任以来,美国的经济政治不确定性急剧上升,美国经济走向或不如预期般强劲,美国财政平衡的难度以及追求平衡过程中可能对经济产生的负面效应值得进一步重视,中美及全球经贸、科技和地缘政治博弈的格局也出现了重要变化。这些变化下,投资者可能重新审视“美国例外”这一难以证伪的长期叙事,并调整地区配置策略。这一过程或难“一步到位”,更可能需要一个较长的过程。我们认为,全球资产再配置仍有较大空间。2025年以来,中国股市(尤其港股)、欧股等跑赢美股,但远未能弥补2020年(新冠冲击)以来与美股表现的巨大差距。中美AI及科技发展的差距并不显著,考虑到中国市场的成长性,A股和港股优质企业估值对标美股仍有不小上升空间。

风险提示:特朗普财政扩张幅度超预期,美联储降息幅度超预期,美国对非美地区的经贸限制政策超预期等。

2023-2024年,“美国例外论”成为全球资产配置的一大主线,即美股持续跑赢非美股市,美元维持强势。这背后映射出美国经济、政策和科技发展的优势,且特朗普当选一度强化了对美元资产的投资信心。但2025年以来,美股跑输港股、欧股等非美地区股指,美元指数亦有所走弱。目前来看,特朗普上任以来美国的经济政治不确定性急剧上升,美国经济走向或不如之前预期那般强劲,美国财政平衡的难度以及追求平衡过程中可能对经济产生的负面效应值得进一步重视,中美及全球经贸、科技、地缘政治博弈的格局也出现了重要变化。我们认为,“美国例外论反转”的投资主题尚未结束,全球资产再配置仍有较大空间。

一、“美国例外论”缘起

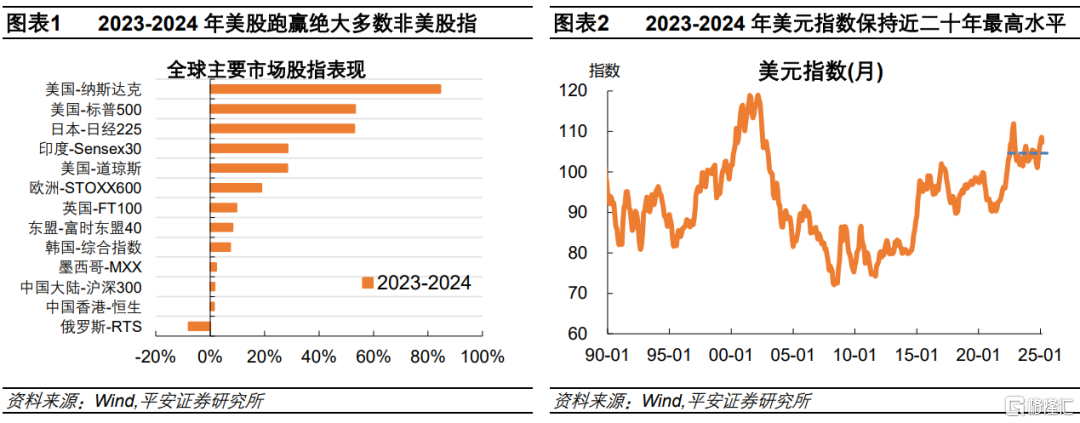

对投资者而言,“美国例外论”(American Exceptionalism)代表一类观点,即美国的经济、政治和美元资产具备独特优势,使其在全球周期中持续跑赢其他市场。这一观点在2023-2024年得到强化。2023-2024年,美股标普500指数和纳斯达克综指分别累计上涨53.2%和84.5%,表现好于绝大多数非美地区股票指数。同时,美元指数由103附近上升至108附近,涨幅约5%,且两年来波动中枢保持在104左右,大致处于近二十年以来最高水平。美元资产亮眼表现的背后,确映射出美国经济、政策和科技发展的优势。

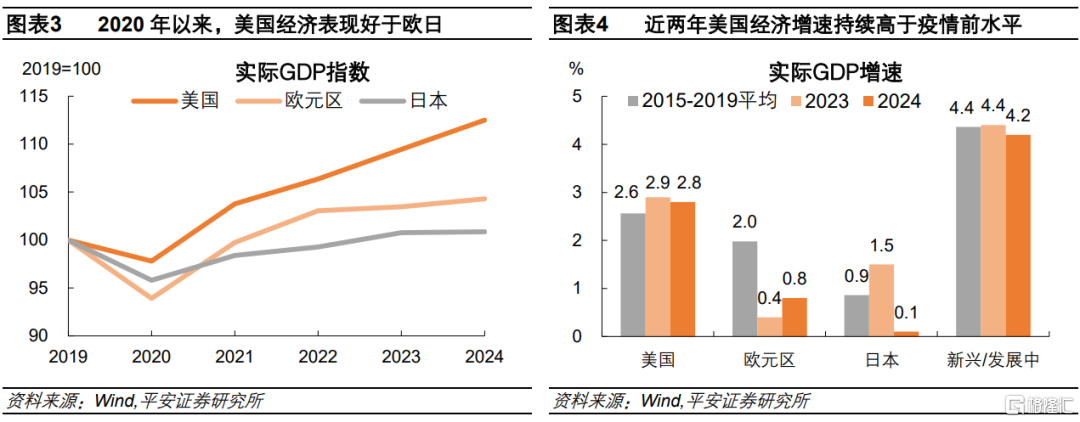

美国经济保持高于疫情前水平的高速增长,“例外地”免疫于疫情后的疤痕效应。2023年以来,全球经济基本消化了新冠疫情冲击并步入“常态化”,然而美国经济在这一阶段表现出显著的韧性与超预期增长态势,呈现出“一枝独秀”的特征。2023-2024年,美国实际GDP连续两年保持2.8-2.9%的高速增长,同期欧洲、日本实际GDP增长仅在1%左右。更为重要的是,美国近两年的经济增速不仅迅速恢复、甚至超过了疫情前2015-2019年的平均水平(2.6%)。相比之下,欧洲、日本以及新兴市场和发展中经济体的经济增速普遍低于疫情前水平,显示出不同程度的“疤痕效应”。

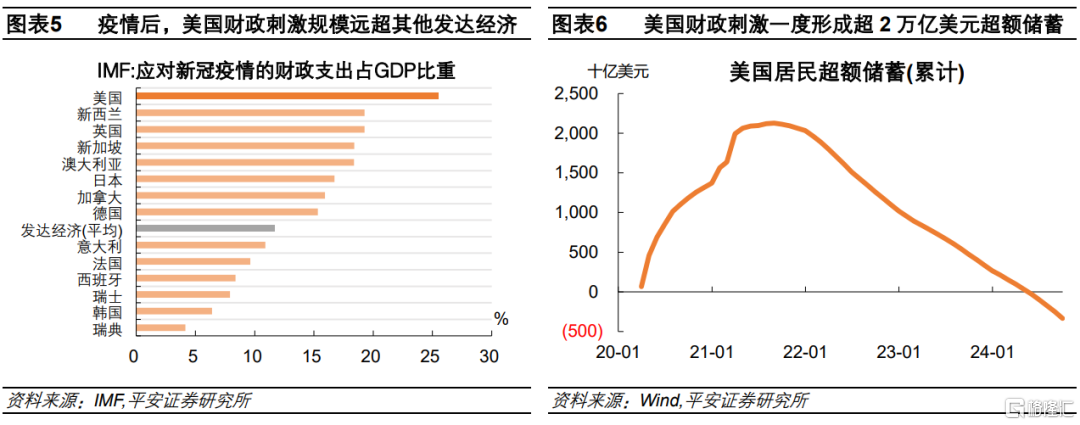

美国财政刺激“例外地”突破传统束缚,持续成为经济的重要支撑。疫情爆发后,美国财政力度远超其他国家,既受到现代货币理论(MMT)思想的影响,或也得益于美元国际储备货币地位赋予的灵活性与自主性。据IMF统计,2020-2021年美国应对新冠冲击的财政支持规模达到GDP的25.5%,远超发达经济体平均水平的11.7%,以及新兴市场平均水平的5.7%。其中,财政对居民“撒钱”形成超2万亿美元的超额储蓄,并持续支撑了2022-2024年的居民消费。2022年以后,全球多数国家开始平衡财政赤字,但据IMF口径,截至2024年,美国赤字率仍较2022年扩张了3.7个百分点至7.6%,同期欧元区赤字率则缩窄0.4个百分点至3.1%。

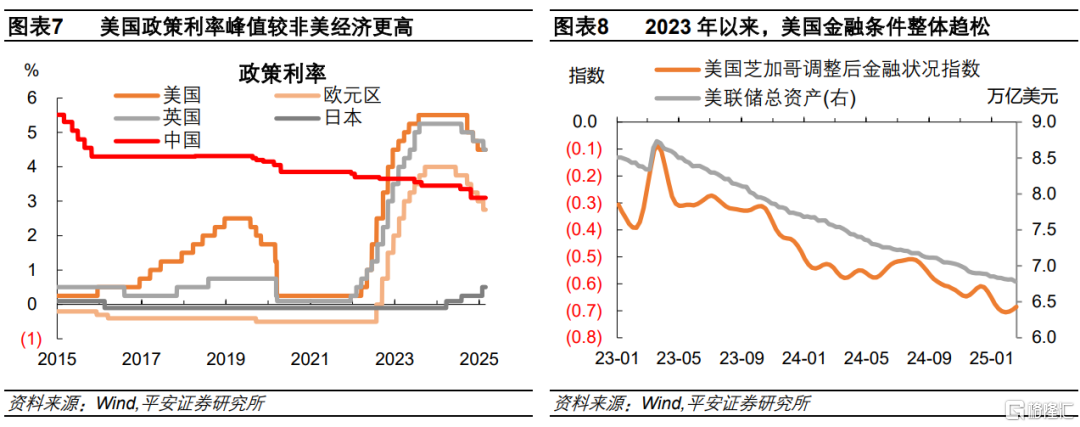

美联储维持较高利率,并且有效避免了高利率引发的经济金融风险。在美国经济维持韧性的前提下,美国货币政策维持比其他地区更高的利率水平,美元资产较高的回报率吸引了全球资本的流入。而且,市场一度担心高利率可能引发经济衰退,这体现在美债利率深度倒挂发出的警报上。但高利率对美国经济的损伤并未显现,其中一个原因是,美国政府有效阻断了高利率引发的金融风险。面对2023年3月的地区银行危机,美联储和财政部第一时间救助银行,美联储短暂扩表约4000亿美元,很快令金融市场恢复稳定。从芝加哥联储金融状况指数来看,自地区银行危机以后,美国金融体系事实上是趋于宽松的。

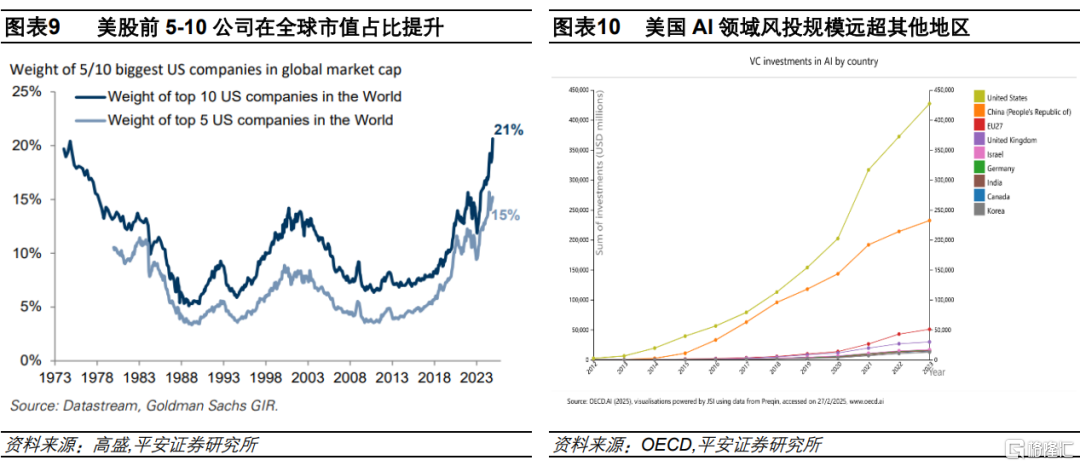

美国在科技领域的领先在新一轮人工智能(AI)发展中凸显,并催化了美股的强劲表现。自2022年11月ChatGPT问世以来,AI技术的快速突破和广泛应用无疑是美股走强的关键推手。我们在报告《辨析美股三大风险:估值,集中度,宏观》中详细讨论了美股高集中度的成因。受益于AI题材及出色的盈利兑现能力,在美股头部企业市值占比上升的同时,这些企业在全球股市中的占比也在提升。据高盛统计,2024年美国前十大公司市值在全球的占比已超过20%,创下1970年代以来的最高水平。本轮美股科技浪潮,离不开美国在科技研发尤其AI领域的持续投入。据OECD数据,2021-2023年期间,美国在AI领域的风险投资(VC)规模累计投入约2000亿美元,远超其他国家和地区,中国同期不到1000亿美元,欧洲则不足500亿美元。

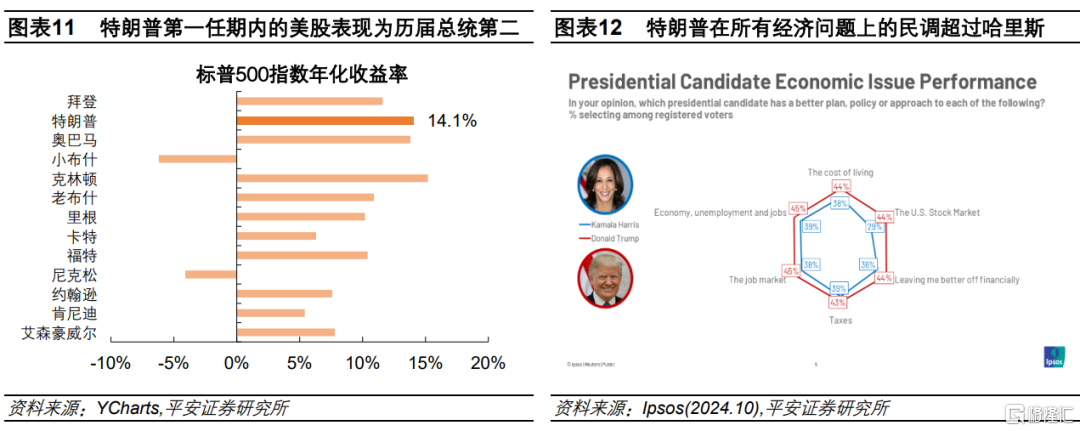

特朗普当选一度强化了“美国例外论”,令投资者对美国经济和美元资产更有信心。特朗普“美国优先”的政策逻辑,被认为能够通过减税、去监管等进一步支撑经济增长,而关税和贸易保护政策可能进一步增强美国企业竞争力,吸引资金流入,形成类似“里根大循环”的“特朗普大循环”(参考报告《从“里根大循环”到“特朗普大循环”:不变与变》)。在特朗普的第一任期,标普500指数年化收益率高达14.1%,在1960年以来历届总统任期中排名第二,仅此于克林顿。据Ipsos在大选前一个月的民调,公众认为特朗普将在所有经济问题上(包括就业、通胀、股票表现等)超越拜登-哈里斯政府。

二、“美国例外论”反转

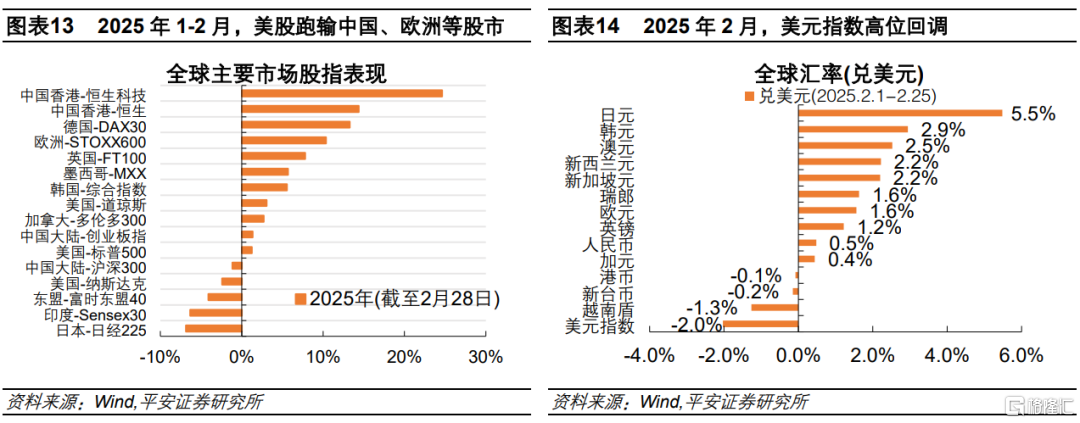

2025年1-2月,美股跑输港股、欧股,美元指数回调,资本市场似乎交易“美元例外论”失效。今年以来(截至2月28日),美股标普500指数仅上涨1.2%,纳斯达克指数转跌2.4%。与此同时,中国、欧洲等地区股票指数表现优异,其中恒生科技指数和欧洲STOXX600指数分别累计上涨了24.6%和10.4%。美元汇率也呈现一定压力,2月以来(截至25日),美元指数由108上方下跌至106.3的年内低点,跌幅2%,同期欧元、日元和英镑兑美元分别上涨1.6%、5.5%和1.2%。

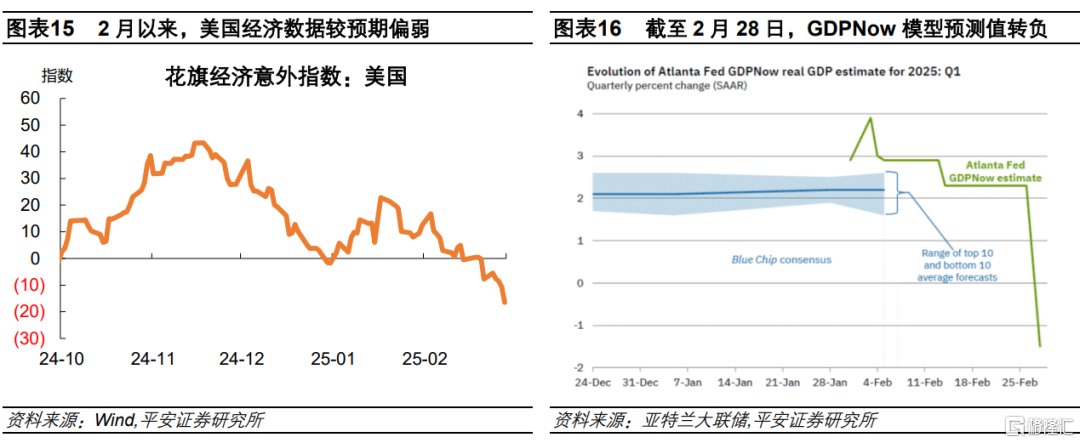

首先,最直观的信号是,美国经济数据意外走弱,滞胀担忧急剧上升。2月以来公布的美国零售销售(环比-0.9%,预期-0.2%)、Markit服务业PMI(49.7,预期53)、成屋销售(年化408万,预期412万)等经济数据,几乎乏善可陈。美国花旗经济意外指数自今年1月下旬以来趋势下行,2月中旬以后转负,意味着近期经济数据表现已是特朗普当选以来最令人失望的阶段。与此同时,最新通胀数据普遍高于预期,如1月美国核心CPI(环比0.4%,预期0.3%)、核心PPI(同比3.6%,预期3.3%)等。截至2月28日,GDPNow模型预测显示,2025年一季度美国GDP环比折年率转负至-1.5%,若本季度GDP环比负增,这将是2022年一季度(俄乌冲突爆发)以来首次。

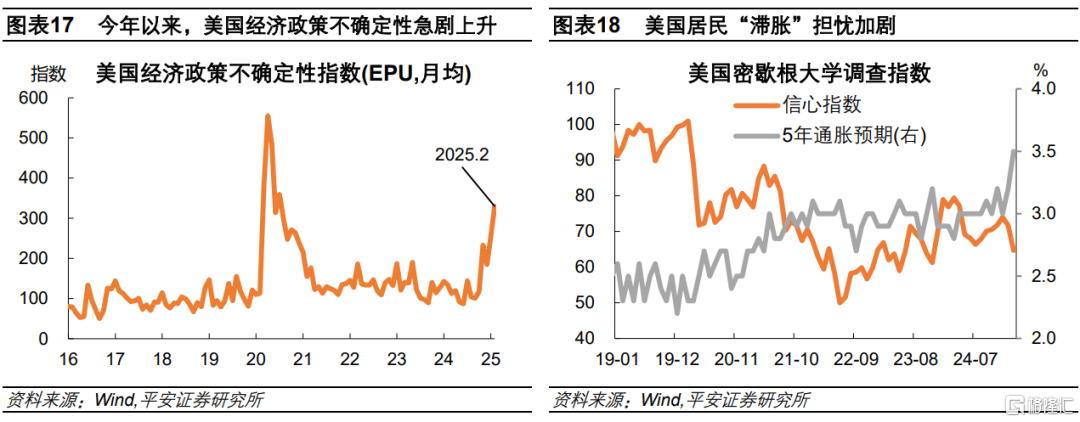

其次,特朗普关税政策放大了经济政策不确定性,加剧滞胀担忧。近期美国经济政策不确定指数(EPU)急剧上升至新冠疫情以来最高水平,且显著高于2016-2019年特朗普第一任期。一方面,关税政策的力度和节奏出现反复。特朗普上任初期公布的关税政策力度未超预期,如仅初步对华加征10%关税而非竞选时承诺的50-60%;且关税政策存在谈判和回旋余地,如首批对加拿大、墨西哥的关税推迟实施。但近期来看,美国与贸易伙伴的谈判似乎进展有限,特朗普扬言将如期于3月4日起实施对加、墨的关税,并扬言将进一步对欧盟加征25%关税,追加对华关税由10%增至20%等。另一方面,关税政策强化了滞胀风险。据PIIE最新测算,特朗普政府对加拿大和墨西哥加征25%关税以及对华10%关税(不考虑反制措施),可能在未来几年削弱美国GDP增长约0.3个百分点,并在2025年推高美国通胀0.5个百分点。密歇根调查显示,美国居民的通胀预期显著上升,同时消费信心显著下降,凸显了关税政策对滞胀预期的影响。

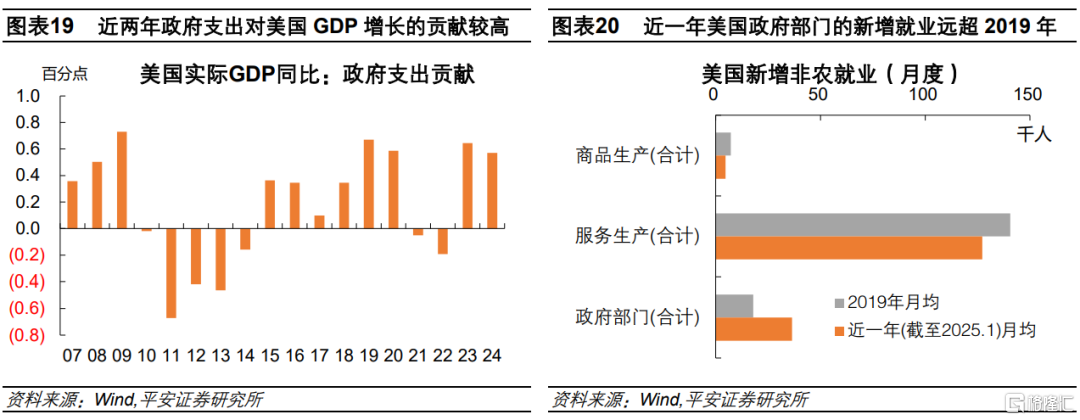

再次,特朗普精简政府机构的激进行动,阻碍了国会预算谈判,也隐含经济下行风险。马斯克领导的“政府效率部门”(DOGE)在近一个月雷厉风行地采取行动,包括大规模减员、削减“无效开支”、暂停对外援助等。截至2月21日,DOGE官网宣布,自特朗普上任以来,该部门已帮助节省了550亿美元联邦开支,且超过20万名联邦雇员被解聘。一方面,这些行动增加了国会预算谈判难度和政府关门风险。2024年12月通过的短期支出法案将于2025年3月14日到期,如果届时美国国会不能通过新的拨款法案或达成预算协议,美国政府将陷入停摆。目前,民主党对特朗普激进削减政府机构和项目持反对态度,增大了国会谈判的难度。另一方面,政府支出和雇员骤然削减,可能威胁美国经济和就业韧性。近年来,美国政府支出对GDP增长的直接拉动明显增强,且政府部门对美国就业增长的贡献显著上升。2023-2024年,美国政府支出对GDP同比的贡献约0.6个百分点,高于2015-2019年均值的0.4个百分点。近一年(截至2025年1月),美国政府部门新增非农就业月均水平为3.6万人,是2019年的2倍。

最后,削减政府开支和加征关税问题,与未来的减税政策紧密联系,反映了美国财政难以平衡的深层次矛盾。2018-2019年,特朗普的关税政策未对美国经济和美股造成显著冲击,主要得益于2017年减税法案的实施。但本轮情况有所不同,美国财政平衡压力急剧上升,特朗普政府试图通过关税以“开源”,加上通过削减政府支出以“节流”,为后续减税政策创造空间。但目前,关税和政府支出的削减规模存在较大不确定性,令后续减税政策的空间较不确定。而一旦减税政策受阻,“特朗普大循环”可能提前打折或终结,美股和美元也将失去原有的支撑。

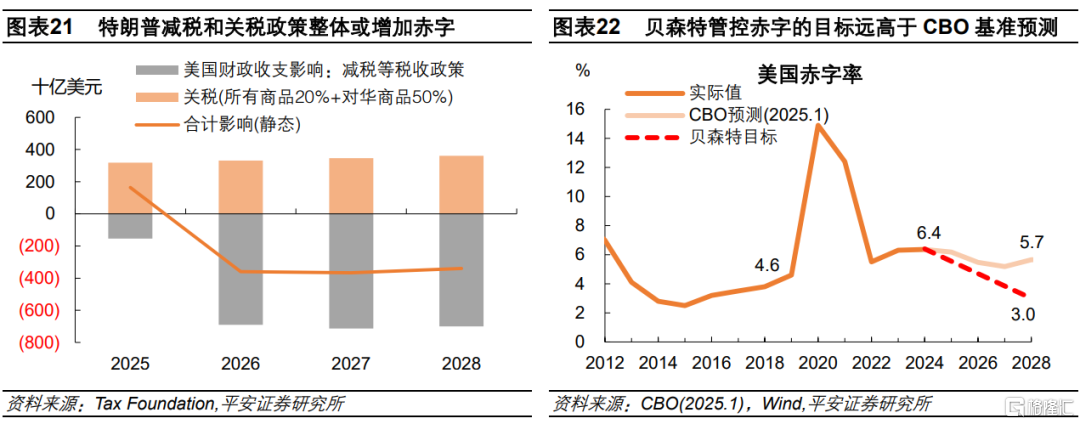

更深层地看,美国财政可能在特朗普任期内面临重大转向。事实上,美国的财政前景充满不确定性。一方面,特朗普推动减税,势必带来政府收入减少与赤字扩张压力。据Tax Foundation测算,特朗普减税政策预计将从2026-2029年期间每年增加7000亿左右赤字,激进的关税政策(20%全球关税+50%对华关税)每年带来3300-3800亿美元收入,最终仍会引发每年赤字增长超3000亿美元、赤字率上升约1个百分点。另一方面,特朗普选任的新财长提出到2028年将预算赤字率降至3%的目标。CBO在2025年1月的最新预测显示,2025-2028年美国赤字率预计为5.2-6.2%,明显高于贝森特的目标。且不论贝森特能否成功实现赤字率下降的目标,但至少可以认为,美国财政平衡之路是十分艰难的,美国扩张性财政政策在未来落地的难度可能高于预期,继而令美国经济前景蒙尘。

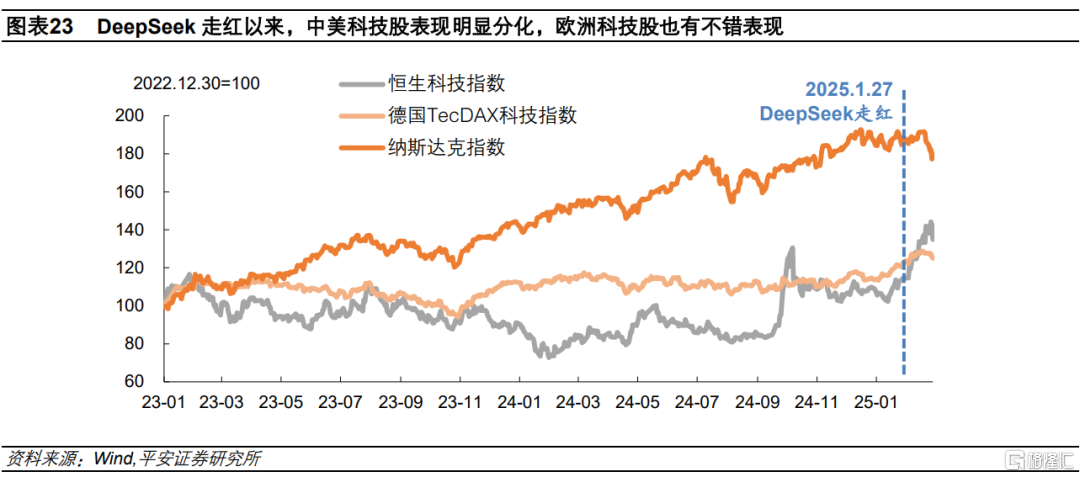

此外,中国DeepSeek突围打破了美国科技垄断预期,催化美股调整。1月27日DeepSeek走红以来(截至2月28日),中美科技股表现急剧分化,恒生科技指数累计上涨了约20%(最高涨幅28%),纳斯达克指数则下跌了约6%。中国AI技术的快速发展缩短了中国乃至全球与美国的技术差距。投资者开始怀疑,美国在AI领域的高投入,以及对竞争对手的遏制政策,未必能令美国企业保持全球领先性及垄断性。如美国兰德公司评论道,DeepSeek-R1(DS)模型迅速跻身全球顶级大语言模型之列,从根本上代表着美国遏制中国AI进步的政策努力失败,尤其是通过限制芯片销售来限制中国的进步。此外,欧洲也可能受益于这一竞争格局的重塑。1月27日以来(截至2月28日),德国TecDAX科技股指数上涨了3%(最高涨幅6%)。美国战略研究中心(CSIS)的文章指出,DS的成功可能对于欧洲AI初创企业带来启发和指引。欧洲公司可以借鉴类似模式,开发类似的小型化、低成本模型,结合欧洲企业在隐私、安全和法规遵守方面的优势,开发出相比美国公司更具竞争力的AI产品和服务。

三、全球资产再配置仍有空间

近期“美国例外论”快速反转,反映了过去两年甚至更长时间里,全球资金在美元资产上过度集中的风险。特朗普上任以来,美国的经济政治不确定性急剧上升,美国经济走向或不如预期般强劲,美国财政平衡的难度以及追求平衡过程中可能对经济产生的负面效应值得进一步重视,中美及全球经贸、科技和地缘政治博弈的格局也出现了重要变化。这些变化下,投资者可能重新审视“美国例外”这一目前尚难证伪的长期叙事,并调整地区配置策略。这一过程或难“一步到位”,更可能需要一个较长的过程。

我们认为,至少从全球股市表现来看,全球资产再配置仍有较大空间。2025年以来中国股市(尤其港股)、欧股等跑赢美股,但远未能弥补2020年(新冠冲击)以来与美股表现的巨大差距。2020年以来(截至2025年2月28日),美股纳斯达克指数和标普500指数仍累计上涨了113%和84%,欧洲STOXX600指数累计上涨35%,恒生科技指数累计仅上涨26%,沪深300和恒生指数仍累计下跌3%和16%。

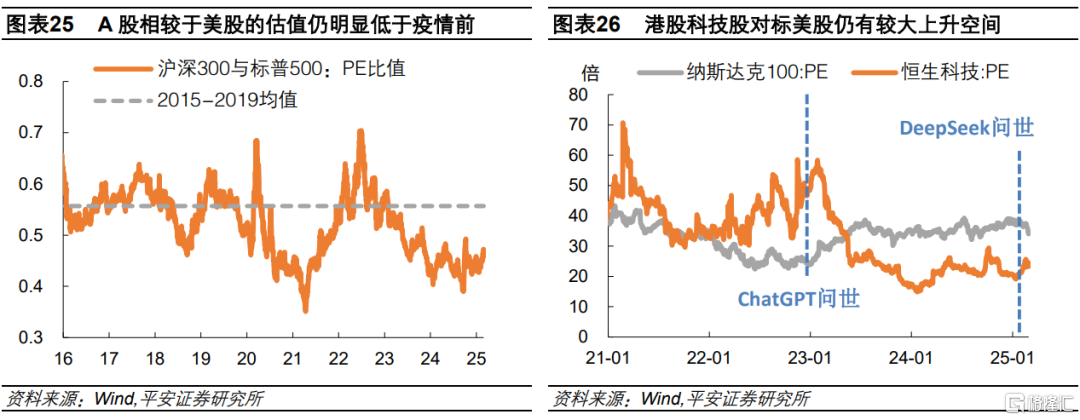

从估值来看,以中美股市为例,截至今年2月28日,沪深300指数与标普500指数PE的比值仅0.46,低于2015-2019年均值水平的0.56。同时,恒生科技指数PE仅23-25倍左右,明显低于纳斯达克指数的34-37倍;要知道,2021-2022年的大部分时间里,前者估值明显高于后者,最高时曾是后者的两倍。考虑到中美AI及科技发展的差距并不显著,以及中国市场的成长性,A股和港股优质企业估值对标美股仍有不小上升空间。

风险提示:特朗普财政扩张幅度超预期,美联储降息幅度超预期,美国对非美地区的经贸限制政策超预期等。

注:本文来自平安证券发布的《“美国例外论”反转》;钟正生 投资咨询资格编号:S1060520090001张 璐 投资咨询资格编号:S1060522100001范城恺 投资咨询资格编号:S1060523010001