作者:雷报 田野

近日,全球两大玩具巨头孩之宝、美泰相继发布了2024年第四季度和全年财务业绩报告。雷报据此获悉:

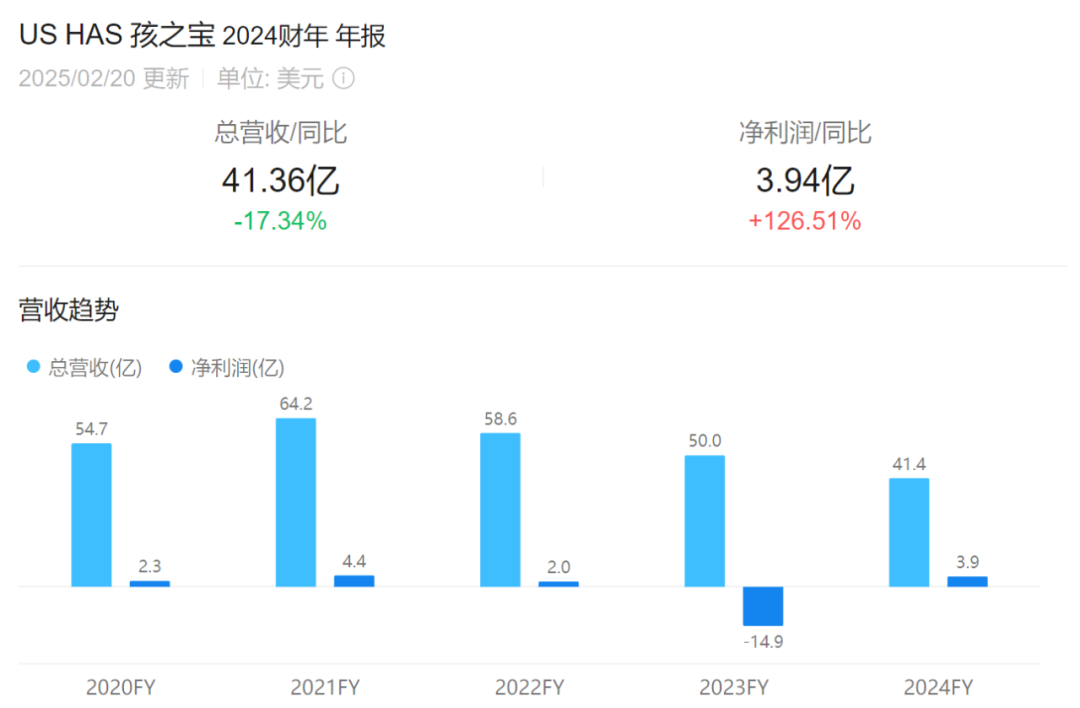

2024年Q4,孩之宝实现营收11.02亿美元;实现净亏损2650万美元。2024年全年,孩之宝收入41.36亿美元(约合人民币300.6亿元),同比下降17%,为近五年新低,这主要是由于eOne资产剥离的结果。如果抛开这部分的影响,则孩之宝全年营收同比下降7%。

净利润3.94亿美元(约合28.6亿元),同比由亏转盈,这一方面是由于授权和数字游戏业务的强劲推动,另一方面也是eOne资产剥离的结果。2023年度,孩之宝净亏高达14.9亿美元的主要原因就是eOne导致的11.9亿美元的商誉减值。

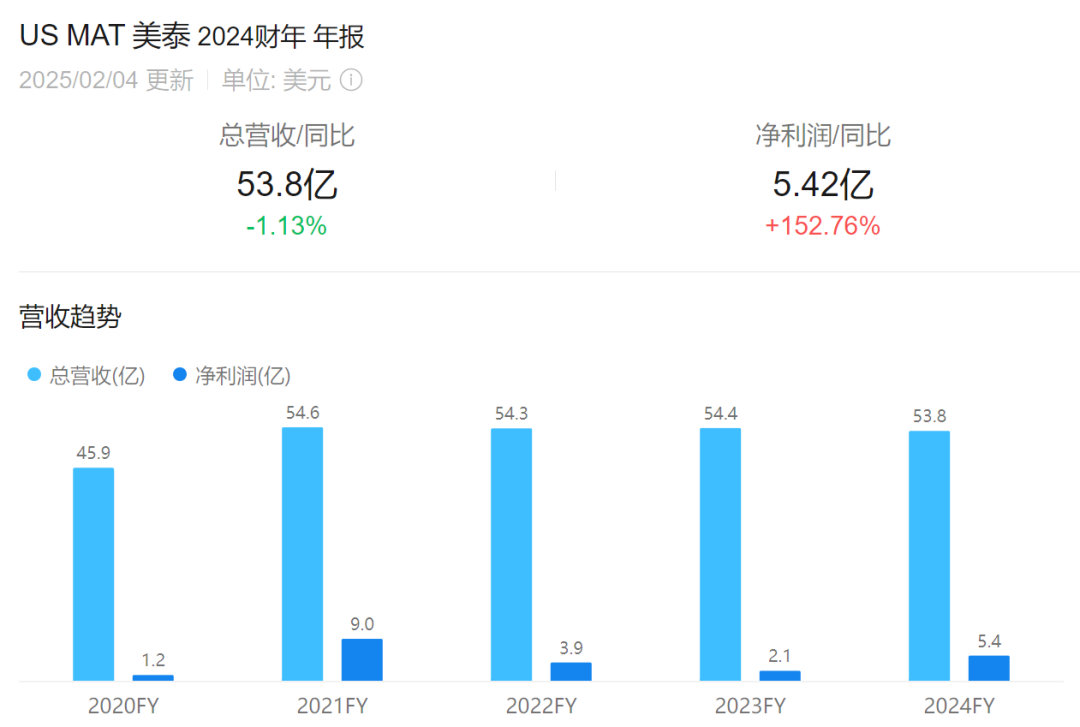

美泰方面,2024年Q4,美泰实现营收(净销售额)16.46亿美元;实现净利润1.41亿美元。2024年全年,美泰收入53.8亿美元(约合人民币391.1亿元),减少1.13%,其近4年的整体营收基本保持平稳;净利润5.42亿美元(约合人民币39.4亿元),同比增长了152.76%。

在收入基本不变的情况下,美泰的净利润反而增长了3.3亿美元,这主要是两方面原因导致,一是销售成本减少了2.1亿美元,二则是少交了1.6亿美元的税。

孩之宝:玩具销量疲软,剥离eOne收入锐减42亿,轻装上阵还是冒险一搏?

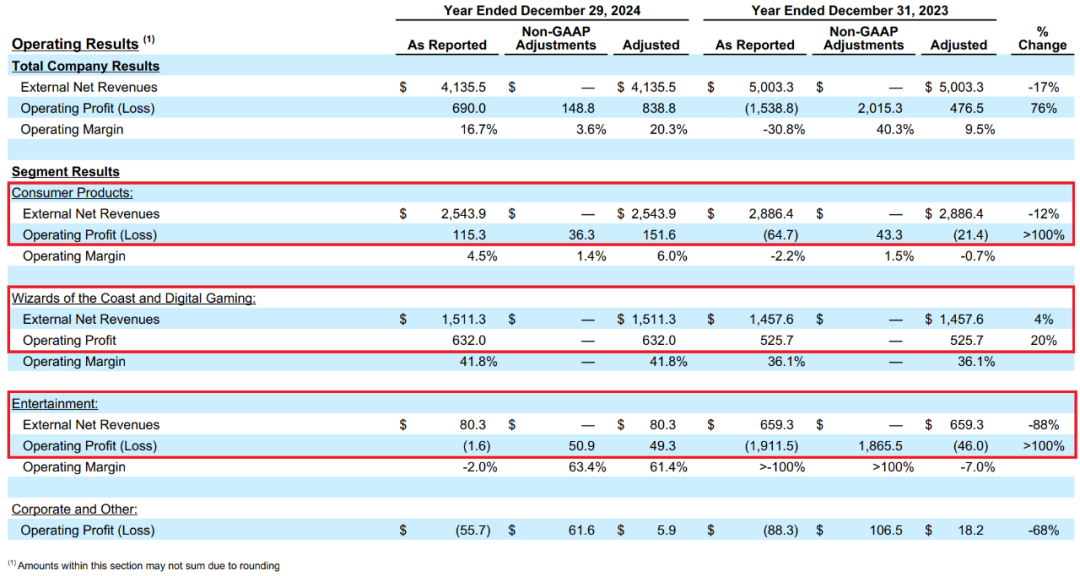

孩之宝旗下业务可分为三个部门,分别为【消费品】、【威世智与数字游戏】以及【娱乐】。2024年公司整体收入下降了17%,主要源自【消费品】(-12%)和【娱乐】(-88%)部门的下降,【威世智与数字游戏】(+4%)的增长则被抵消。

具体来看,【消费品】部门主要包括孩之宝玩具的全球销售收入及品牌授权的相关收入。作为孩之宝三大部门中收入体量最大的板块,消费品部门在2024年总计收入25.44亿美元,同比下滑了12%。这主要是由于玩具产品销量疲软(-11%)、品牌退出(-2%)以及清仓销售的减少。截至2024年Q4,孩之宝的自有库存总量为2.74亿美元,同比减少了17%;当前库存代表约80天的供应量,同比下降39%。

从不同地区来看,北美、欧洲、亚太及拉美四大分区2024年分别实现净收入14.93亿美元、5.20亿美元、2.87亿美元以及2.45亿美元。除了亚太地区实现了12%的增长外,其余三大分区均有所下降,且北美和拉美的收入降幅都高达22%。

自2021年调整部门确立【消费品】部门以来,该部门的收入持续减少。2021-2024年这4年,收入分别为39.82亿美元、35.73亿美元、28.86亿美元及25.44亿美元。同2021年相比,2024年已减少36%。

【威世智与数字游戏】部门业绩包括威世智品牌旗下的桌面游戏和数字及授权游戏的收入。2024年全年,该部门实现收入实现了4%的收入增长,收入规模达到15.11亿美元,这主要源自数字和授权游戏业务增长了22%。这其中,仅“大富翁”IP衍生休闲手游《Monopoly Go!》便贡献了1.12亿美元的授权收入。

【娱乐】部门包括孩之宝和持有“小猪佩奇”IP的英国子公司eOne推出的所有娱乐内容的收入,涵盖电影电视及家庭品牌两大业务。不过,2023年末,孩之宝已经以5亿美元的总价EOne的影视业务出售给狮门影业,并完成业务剥离。因此,在24年的财报中,该部门收入从6.59亿美元降至0.80亿美元,减少了5.79亿美元(约合人民币42.1亿元),降幅高达88%。如果不考虑剥离的部分,该部门实际收入减少了4%左右。

由于业务剥离,【娱乐】部门中的电影和电视业务收入锐减99%至660万美元。家庭品牌收入则减少了12%至0.74亿美元。

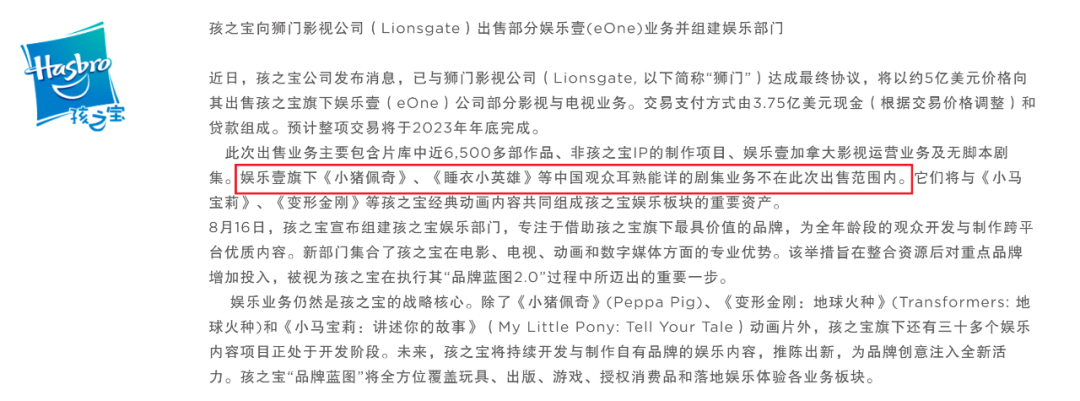

2019年时孩之宝收购eOne公司时曾花费38亿美元。当时孩之宝的意图是希望eOne成为其内部影视内容制作力量,不过随着疫情及经济下行等种种因素的影响,eOne“令公司增加了大量债务”。因此,孩之宝在将“小猪佩奇”等相关IP资产完整并入公司后,便陆续将eOne的音乐业务、电视/电影业务等分拆出售。早在2021年,孩之宝便以3.85亿美元的价格将eOne的音乐业务出售给了黑石集团,2023年又将影视业务卖给了狮门影业。

不过需要说明的是,此次出售的eOne影视业务,主要包括其片库中的近6500多部作品、非孩之宝IP的制作项目、eOne加拿大影视运营业务及无脚本剧集,并不包含“小猪佩奇”“睡衣小英雄”等中国观众耳熟能详的动画IP资产。

同时,此次出售后,孩之宝的【娱乐】业务将转变为以轻资产和合作伙伴主导的模式。具体而言,是在保留一支由创意开发和商业事务专员组成的团队作为主导的情况下,将30余个原定的孩之宝玩具IP内容开发项目以联合制作或授权的形式进行,包括正在制作中的“变形金刚”、“特种部队”、“万智牌”等项目。另外,部分非重点品牌或非重点业务线则将授权给其他公司进行开发运营。

如果抛开三大部门的结构从IP(品牌)维度来看,孩之宝目前的业绩中特许经营品牌的收入高达31.21亿美元,占24年总收入的75%。其中包括7大品牌,分别是:“龙与地下城”“孩之宝游戏”“万智牌”“NERF热火”“培乐多”“小猪佩奇”和“变形金刚”。

在财报发布,孩之宝还同时公布了一项到2027年的新的战略计划“Playing to Win”。该计划意味着孩之宝未来将专注自身的优势,并通过以游戏为驱动的用户参与机制和合作伙伴规模化联合投资,将其消费者覆盖范围从当前的5亿拓展至2027年的7.5亿,扩大品牌影响力。

计划包括五大战略构建模块,分别是:确立以盈利性和游戏为中心的品牌为根本;提升游戏和收藏品对于13岁及以上粉丝的吸引力;拓展在女孩和新兴市场机会领域的影响力;构建视频游戏、服务和电子商务能力;通过卓越的零售和授权合作伙伴关系推动盈利性覆盖面。

在该计划的指导下,孩之宝于当日官宣了与老对手美泰的合作消息,以扩展女孩市场。双方将合作在暑假推出芭比主题的培乐多套装,以及培乐多主题的芭比娃娃,包括设计工作室+T台两用套装、培乐多时尚工具套件、4款设计师娃娃套装等等。

在新兴市场延伸方面,孩之宝首席执行官Chris Cocks在财报电话会议后的采访中给出了他的想法,包括:重新设计产品以降低制作成本,提升产品的价格竞争力;加快产品的上市速度,产品开发周期将从过去的12-14个月加以缩短;同时考虑到美国对中国等国家增加关税带来的成本压力,孩之宝将推动供应链多元化。目前中国供应链的产量占比在50%左右,未来3年将降至40%,同时增加来自越南、印度及印尼等市场的产品供应。

美泰:风火轮年入115亿超芭比,数十部影视助力,卖玩具还得靠内容!

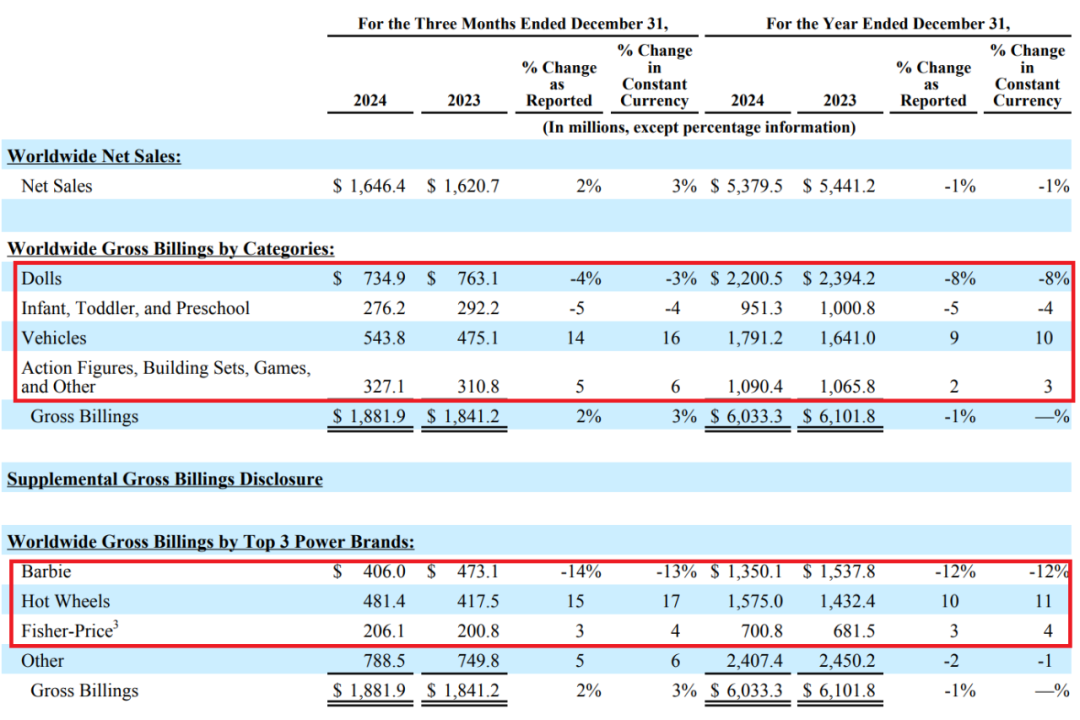

美泰方面,该公司旗下的产品可分为四大类,分别为【娃娃类】、【汽车玩具类】、【面向婴幼儿和学龄前儿童类】以及【可动人偶、建筑套装、游戏和其他类】产品。

2024年财报显示,【娃娃类】和【面向婴幼儿和学龄前儿童类】的总销售额分别是22.00亿美元及9.51亿美元,按固定汇率计算,分别下降了8%和4%,主要是由于芭比娃娃以及知名度较低的婴童用品线Baby Gear和童车线Power Wheels产品销量的下降。

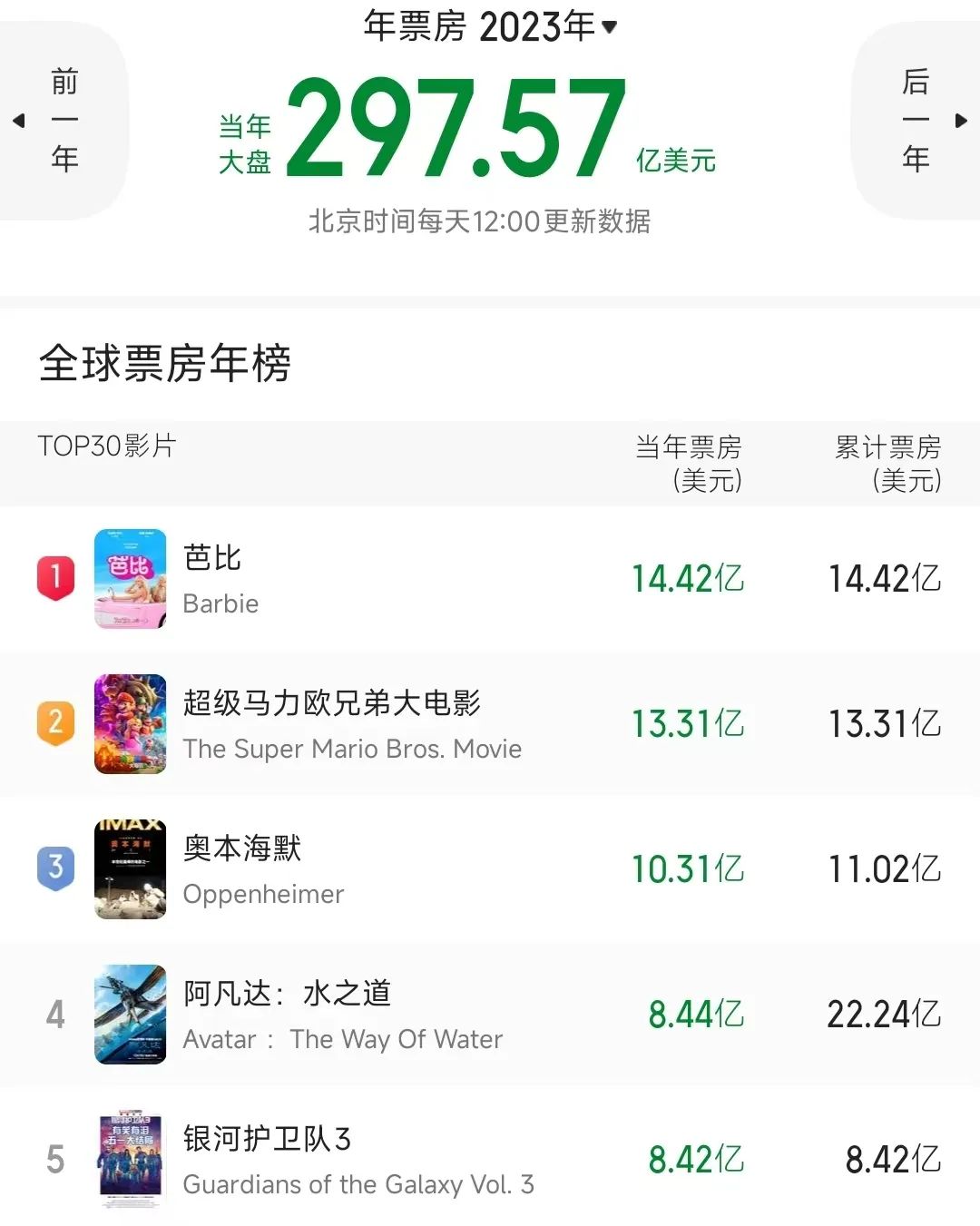

其中,芭比娃娃的总销售额为13.50亿元,按固定汇率计算,下降了12%。尽管有所下降,但“芭比”仍然稳居全球最畅销娃娃品牌和第二大玩具品牌。销售额下降的原因主要由于2023年《芭比》电影的火爆推高了当年的收入。据了解,美泰出品的《芭比》是2023年度的全球票房冠军,累计票房高达14.42亿美元。美泰的首席执行官Ynon Kreiz还在财报电话会上透露,《芭比》电影在2023年贡献了约1亿美元的营业收入。

【面向婴幼儿和学龄前儿童类】的总销售额虽然下降,但该品类中的头部品牌费雪依然在2024年实现了4%的增长,去除Baby Gear和Imaginext两类产品线后,其总销售额仍达到7.01亿美元。

【汽车玩具类】及【可动人偶、建筑套装、游戏和其他类】则相反,按固定汇率计算,分别增长了10%和3%,总销售额规模增至17.91亿美元和10.90亿美元,主要得益于风火轮、可动人偶和游戏类销量增长的推动。

其中,风火轮品牌2024年总销售额实现15.75亿美元(约合人民币114.5亿元),已超过芭比娃娃,成为美泰2024年销售额最多的品牌,并连续七年刷新收入纪录。风火轮销售的增长与美泰2024年推出的2季赛车动画《风火轮竞速赛》的热播有一定关系,财报电话会上透露,《风火轮竞速赛2》进入27国Netflix剧集榜的TOP 10。

可动人偶则主要依托于WWE系列和与 《我的世界》联名产品的强势表现;UNO 纸牌游戏则创下品牌历史最佳年度业绩,并推动游戏类产品实现两位数的增长。

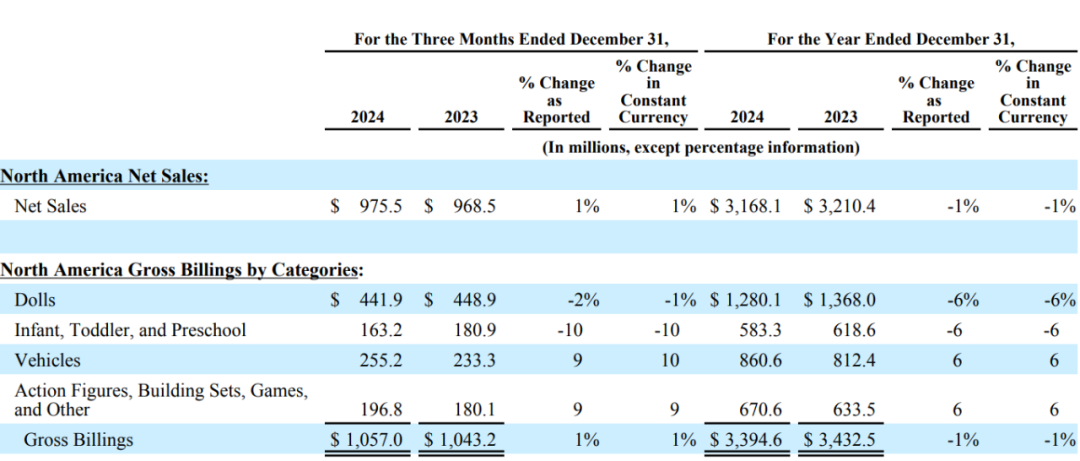

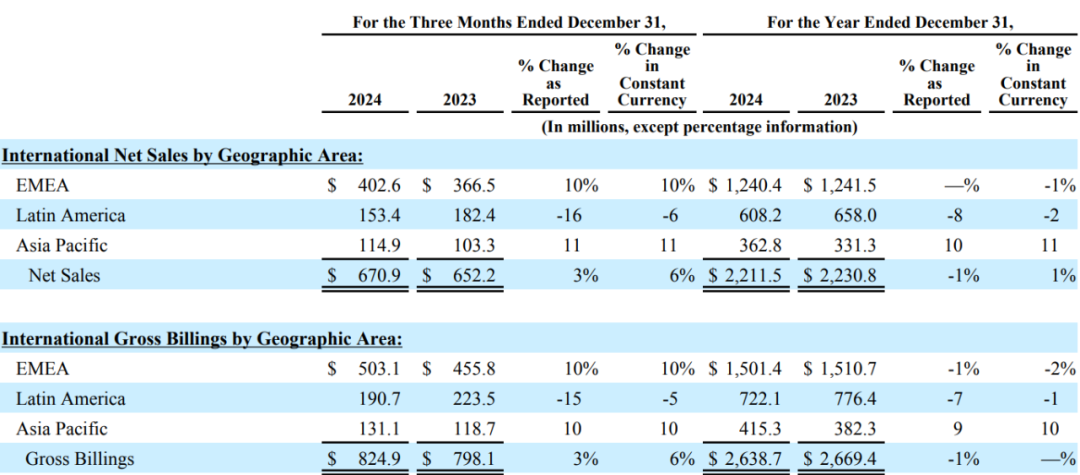

分地区来看,美泰在北美、拉美和EMEA(欧洲、中东与非洲)地区的收入均所有下降,不过降幅都不算高,仅在1%-2%之间。相反,按固定汇率计算,2024年美泰在亚太地区的收入大增了11%至3.63亿美元,这主要是由澳大利亚两位数增长推动的。

展望2025年,美泰预计全年将实现2-3%的增长。预计销售增长的主要驱动因素包括风火轮和UNO纸牌推动的汽车和游戏品类的增长;玩偶品类中,迪士尼《白雪公主》真人版和《魔法坏女巫2》的上映预计将推动相关玩偶的增长;可动人偶方面,除了WWE系列的全球扩张外,分别将于4月和7月上映的《我的世界》电影和《侏罗纪世界:重生》电影的授权产品预计将推动收入增长;面向婴幼儿和学龄前儿童类产品则将由费雪旗下木质玩具产品线Fisher-Price Wood的全球推广所驱动。

在娱乐业务方面,美泰在财报电话会上也透露了许多,包括2部正在制作的电影以及14部推进中的电影项目。其中,《宇宙大师》全球院线定档2026年6月5日,并于本月在伦敦开机,《风火轮》真人电影也已获制作许可并进入拍摄阶段,其他已宣布启动的项目还有《精灵高中》《巴布工程师》《巴尼和朋友们》等等。

剧集方面,则包括即将在Netflix上推出的《风火轮竞速赛3》以及全新的《芭比》动画、《托马斯和朋友们》、《波利口袋》及《巴尼的世界》等等。数字游戏方面,美泰还与网易成立了合资企业Mattel163,并开了一款纸牌出手游《UNO一起优诺》,2024年该公司实现了两位数的增长,总销售额突破了2亿美元。美泰还表示,未来还将围绕旗下芭比娃娃、风火轮等IP继续打造游戏品牌,并计划在2026年推出第一款自主发行的数字游戏。

此外,和孩之宝一样,为了应对关税冲击,美泰同样也将推动供应链的多元化。在其财报电话会议中,美泰首席财务官Anthony DiSilvestro表示,目前美泰正从全球7个国家采购产品,包括中国、印度尼西亚、泰国、马来西亚和墨西哥等。目前,中国的产量占到全球的50%,但2025年美泰计划将这一比例降至40%以下。而到2027年,美泰表示将没有一个国家占美泰产品全球总产量的25% 以上,或占美国销售额的一半左右。

实际上,2024年美泰便关闭了在中国的一家一级供应商工厂——佛山中美玩具厂,并表示这是其 “优化盈利增长计划” 的一部分。据悉,该工厂的关闭将为美泰节省成本约210万美元。近期,又有消息表示,美泰位于佛山市的南海美泰精密压铸有限公司也将关闭,且同上一家公司一样,全部产品生产线都将迁移至越南。