从降债减负到资产红利,新世界发展(00017.HK)凸显经营韧性

随着3月份的到来,港股步入财报季,作为港资房企代表的新世界发展(00017.HK),于此前2月28日率先发布2024/2025财年中期业绩,这也使其成为观察房地产行业复苏成色的关键窗口。

站在当下来看,在经济复苏预期强化、政策托底、市场出清等背景下,具备核心资产运营能力、财务弹性及区域深耕优势的房企,或率先迎来估值修复。不妨就此来看看新世界发展这份财报背后的机会。

1、核心业务稳健,短期阵痛下长期亮点凸显

新世界发展此次财报可谓呈现“冰火两重天”的格局。

一方面,从财报展现的最终归母净利润结果来看,公司面临亏损压力。

对此,新世界发展公告提及,持续经营业务期内亏损中一部分源自宏观环境压力下公司发展和投资物业项目市场价值下降;另一部分则是因缺少截至2023同期内的固定利率债券赎回和转拨投资物业的一次性收益,而这一部分涉及到总计19.51亿港元。

在笔者看来,这些因素虽冲击账面利润,但不产生实际现金流损耗,也并未改变公司核心业务的造血能力,公司整体经营基本盘依旧稳打稳扎。

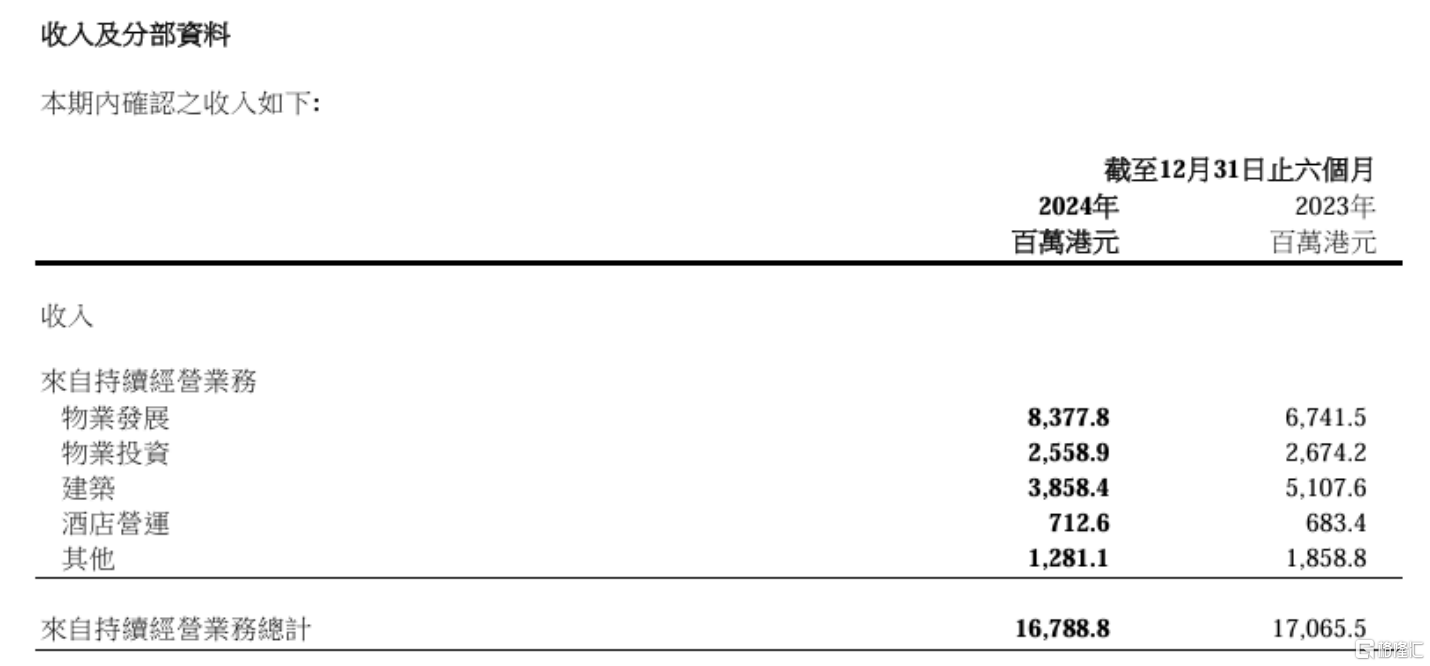

另一方面,公司持续经营业务整体的营收保持稳健,综合收入达167.89亿港元,核心经营溢利达44.16亿港元。

具体到业务层面,得益于双市场、多引擎的结构性支撑,新世界发展展现了逆势突围的一面。

(来源:公司财报)

内地市场方面,财报显示,报告期内,新世界发展来自中国内地物业发展收入为66.44亿港元,分部业绩达26.99亿港元。合约销售方面,中国内地整体合约销售额约75亿元人民币。此外,中国内地物业投资方面实现收入9.44亿港元,分部业绩为5.56亿港元。

香港市场方面,来自香港物业发展的收入为17.34亿港元,香港应占合约销售约52亿港元;香港物业投资收入16.15亿港元及分部业绩12.02亿港元。

结合公司核心经营业务可以发现,新世界发展既有物业投资业务的“现金牛”支撑,同时也有物业发展业务带来的业绩弹性,考虑到整体外部宏观环境向好的趋势,公司业绩后续修复的动能有望步入加速释放期。

2、三重防御构筑逆周期价值成长壁垒

从近年来整个房地产市场的大环境出发,透过业绩情况不难看到,新世界发展展现出来明显的逆周期韧性。

究其背后的原因来看,笔者认为,其核心源于公司资产红利、财务纪律、产品及区域深耕三大战略支点的协同作用,基于此,也使得公司形成了较高的市场竞争护城河。

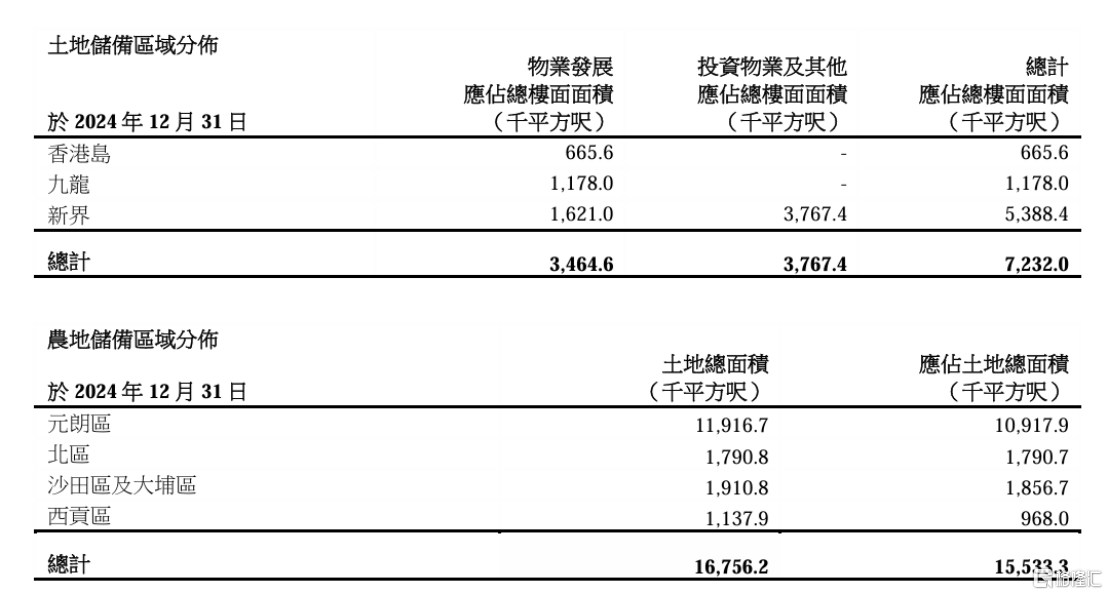

首先,从资产红利的角度来看,新世界发展在香港及内地持有大量优质土地储备,这为其提供了显著的竞争优势和增长潜力。

在香港,截至2024年12月31日,新世界发展持有可即时发展的应占总楼面面积约723万平方尺的土地储备,其中物业发展应占总楼面面积约346万平方尺。

(来源:公司财报)

值得重视的是,公司在新界持有合计约1553万平方尺待更改用途的应占农地面积,大部分位于北部都会区范围。考虑到香港政府推动北部都会区发展的政策背景,这些农地储备为公司提供了巨大的开发潜力。

而就在此前2月26日,香港特区财政司司长陈茂波在香港特区立法会综合大楼会议厅发表2025至2026财政年度政府财政预算案,北部都会区的重要性再次被提及,其发展也正按下“加速键”。

(来源:香港2025至26年度《财政预算案》)

据悉,目前,新世界发展也正在积极推进多个新项目,其中包括与央企合作开发的粉岭马适路大型商住项目。基于与内地国有资本强强联合的合作模式,这也为其后续北部都会区农地开发探索出了更多释放土储价值的新路径。

在内地,截至2024年12月31日,新世界发展持有不包括车库的土地储备总楼面面积约299万平方米,其中约174万平方米为住宅用途。公司核心物业发展项目主要分布于广州、深圳、佛山、武汉、上海、杭州、北京及沈阳等城市。

(来源:公司财报)

得益于在大湾区和长三角地区的优良土地储备布局,这也使新世界发展能够充分受益这些区域的经济增长潜力和人口流入带来的房地产市场需求。

此外,公司持有的商业物业资产同样不容忽视,如K11 MUSEA、K11 Art Mall等,这些物业在市场上的表现优异,出租率高,品牌价值突出,也为公司提供了稳定的现金流收入。

其次,聚焦到财务纪律方面,新世界发展在财务管理上一直保持严谨的态度,注重成本控制和债务优化。

报告期内,公司严格控制成本,资本支出和行政及其他营运费用分别按年减少约35%及9%,展现积极财务管控成效。

此外,公司还通过出售非核心资产、加快项目回款等方式,优化债务结构,推动负债率降低。截止2024年12月31日,公司总债务1464亿港元,较去年6月底减少3.4%,其中短债则较去年6月减少94亿港元。截止去年末,公司债务净额与权益比率为57.5%。若剔除投资物业减值因素影响,公司整体净负债率和去年持平。

公司整体流动性储备充足,多元化融资渠道畅通。截至2024年年末,公司可动用资本资源340亿港元,其中现金及银行存款结余约为220亿港元,可动用的银行贷款约为120亿港元。

最后,关注到产品及区域深耕方面,新世界发展在产品创新和升级方面一直走在行业前列,致力于打造高品质的住宅和商业项目。

得益于持续的产品和区域深耕构建的品牌优势,其项目去化具备支撑,同时享有明显的市场溢价能力。

如在香港市场,启德跑道住宅项目“柏蔚森”系列加推引爆市场,开售以来累计销售519个单位,套现超35亿港元,创下2024年启德跑道区销量冠军纪录。

另外,此前2月15日,旗下香港皇都项目首轮开售,首推168套房源被抢购一空,成为香港2025年首个开盘即售罄项目,同时其还创下港岛区新盘2025年单位尺价的最高纪录,其最高尺价达到每尺5.1万港元,可见其产品受到市场的认可。

此外,在长期深耕的大湾区市场特别是广州市场方面,位于珠江新城CBD核心地段的广州豪宅标杆凯旋新世界推出全新一期住宅项目广粤观邸,首开就创下20亿元人民币的销售佳绩。位于广州白鹅潭CBD的新世界天馥,连续多月蝉联板块来访量及成交量冠军。广州番禺长隆核心区域的耀胜尊府,自2024年1月至11月持续位居番禺区成交均价榜首。与此同时,广州荔湾区多个项目也在市场中表现优异。

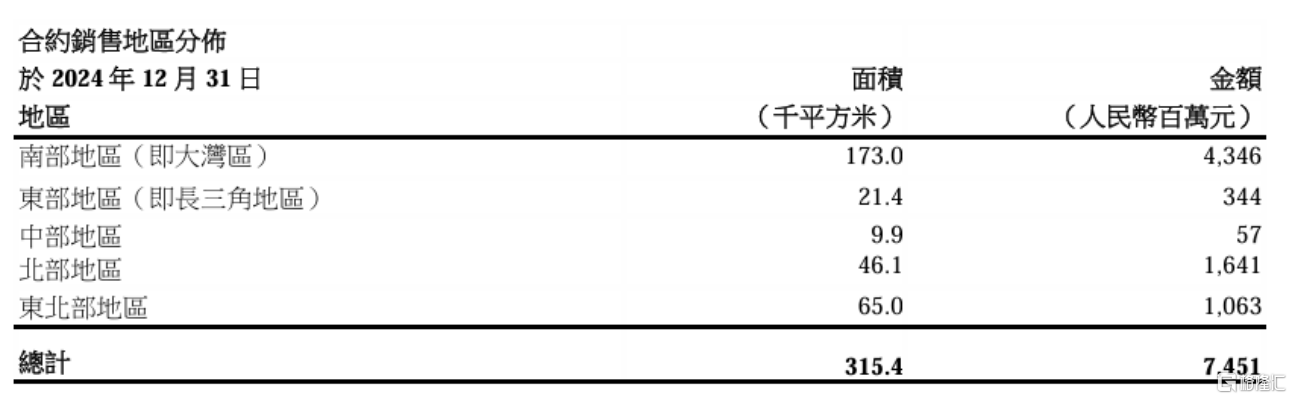

财报亦显示,报告期内,其在内地整体合约销售的地区分布,以大湾区为首的南部地区贡献最大,接近60%。可见,公司项目不仅区域位置优异,同时整体价格定位高端,这也为公司带来了更高的利润空间和市场竞争力。

(来源:公司财报)

3、兼具安全边际与估值弹性,引领市场新周期

结合当前资本市场表现来看,市场对房企的估值逻辑存在显著预期差,过度关注短期利润波动,一定程度忽视了房企资产质量与现金流生成能力。

对此,新世界发展的真实价值可以从如下三重维度来评估。

首先,现金流安全垫与融资弹性来看。

新世界发展拥有充足的流动性储备,且融资渠道多元化。同时考虑到当前美股降息周期,流动性宽松环境下,也将对公司融资端构成直接利好,降低融资成本,进而增厚利润空间。公司这种现金流安全垫与融资弹性,亦为其提供了强大的财务韧性。

其次,从政策面来看,新世界发展也面临较好的政策机遇。

从香港市场来看,香港接连出台政策支持楼市发展,去年更是全面取消房产印花税,而在今年2月26日,亦宣布将征收100港元印花税的物业价值上限由300万港元提高至400万港元。对此市场分析人士预期,相信可吸引更多首置客入市,有利楼市发展,料楼市交换将逐步回稳,住宅按揭数字亦将恢复正增长。

而在内地市场方面,此前中央经济工作会议定调,“促进房地产市场止跌回稳”是各地今年重点任务之一,在这一背景下,利好政策的持续发力,也将带动市场活跃度修复,特别是核心城市以及改善性需求方面,有望率先受益。

最后,从估值修复催化剂视角来看。新世界发展的资产重估与销售兑现有望成为催化市场估值表现的重要因素。

资产层面来看,当前北部都会区开发提速,支撑楼市发展政策机遇以及市场环境转好趋势下,旗下资产价值重估将为公司整体估值修复带来支撑。

而销售业绩层面,根据财报,截止去年年末,新世界发展在中国内地未入账的合约销售总收入约为83亿元人民币,在香港未入账的合约销售总收入约123.2亿,这些都将于2025财政年度下半年及2026财政年度入账,考虑到当下整体楼市环境的回暖趋势,这也为后续业绩带来了更积极预期,进而有望推动市场估值进一步表现。

对此,交银国际在近日研报中指出,在公司上半财年更换新管理层后,上半财年销售完成率高于预期。同时上半年租金收入大致保持平稳。随着香港11 Skies、

深圳太子湾 K11 ECOST以及其他投资物业于未来2-3年落成启用后,其预期租金收入将在2025-27财年实现约15-20%的年增长率。

4、结语

总的来看,新世界发展的财报在归母利润层面尽管有压力,但这本质是行业调整和出清期所遭遇的阶段性阵痛。其核心经营资产的现金流韧性、土储红利、以及在高端产品线的定价权,都将对其中长期价值构成支撑。

当前公司在资本市场的市场表现,一定程度过度反映了市场悲观预期。对此,结合公司财报发布后券商观点来看,也能够看到专业机构亦给予新世界发展积极的市场预期。

其中,第一上海研报指出,新世界发展目前约0.08倍PB估值已基本反映公司的风险,给予公司24/25财年0.1X的PB估值,得出目标价6.98港元,维持买入评级。

交银国际亦表示,相信公司约0.07倍的市净率(同行平均0.3-0.4倍)已充分反映市场对其负债之担忧,随着近期政府放宽楼市政策,公司估值可能获得重估,其维持公司“买入”评级,目标价6.94港元。

开源证券研报认为,新世界发展财务状况整体保持稳健,土地储备面积充足,维持其盈利预测,预计FY2025-2027归母净利润为3.7、6.0和8.6亿港元,维持“买入”评级。

从各大券商观点来看,机构较为看好新世界发展新管理层有望带来的运营效率的提升。而展望新的一年,也认为新世界发展面临良好的市场机遇,同时其自身也将会持续透过加快销售、释放农价值、加快出售非核心资产、降低资本开支及暂停派息,以加快现金流回正及降低负债。

(来源:各机构研报)

从行业贝塔来看,此前中金公司发布研报称,地产行业政策持续优化突破,既创新性提出收储工具,亦明确“止跌回稳”发展目标,基本面(市场或企业)处在寻底企稳的过程中。若房价跌势趋缓企稳,板块有望开启趋势性行情,对应地产股在短期和中长期的投资空间均丰厚。

对新世界发展而言,公司在此次业绩会上,将全财年销售内地合约销售目标由原本的110亿元人民币调高至140亿元人民币,展现了公司对中国房地产行业前景的长期信心和战略深耕的决心。后续伴随业绩端持续兑现经营成果,公司的市场表现相信也将值得期待。

Disclaimer: Investing carries risk. This is not financial advice. The above content should not be regarded as an offer, recommendation, or solicitation on acquiring or disposing of any financial products, any associated discussions, comments, or posts by author or other users should not be considered as such either. It is solely for general information purpose only, which does not consider your own investment objectives, financial situations or needs. TTM assumes no responsibility or warranty for the accuracy and completeness of the information, investors should do their own research and may seek professional advice before investing.

Most Discussed

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10