文|本原财经

如果说有什么比蜜雪冰城柠檬水更好卖,那一定是蜜雪冰城的股票。

2月21日,蜜雪冰城启动招股程序,市场就爆发出超高热情:融资认购超5258倍,认购金额超1.8万亿港元,超越快手和之前搁置上市的蚂蚁集团,成为港股史上第一的“冻资王”。

买股蜜雪冰城,被投资者们称作“港股2025开年的首个共识”。

3月3日,蜜雪冰城不负众望正式登陆港交所,股票简称“蜜雪集团”,开盘涨超30%,更打破新式茶饮破发魔咒,一举攻上千亿市值,彻底爆了。

成立28年,从“寒流刨冰”的小摊到“雪王城堡”,再到开店4.6万家,火遍大街小巷。蜜雪冰城凭借低价策略和极致供应链管理,成为中国现制饮品行业的龙头企业。

中国资产的价值“重估”,从科技传递到了消费领域,属于蜜雪冰城的创富造梦故事,或许才刚刚开始。

港股最强IPO

认购1.8万亿港元。连雪王自己都想不到,200块钱一股的股票如此畅销,这要换成卖奶茶,蜜雪冰城恐怕要卖30年才行。

“中了一手,开盘270港元卖掉了,赚了7000多元。”有着多年打新经验的成锋,趁热度迅速捞了一波快钱离场,成为第一批获利者。

只有申购20万股以上,才有机会稳中一手,按一手2.025万港元计算,需要4050万港元。30万股以上才能稳中2手。

相比散户们的狂欢,蜜雪冰城股权融资和基石认购相对隐秘。

1997年成立之后IPO之前,蜜雪冰城只进行过一次融资,在2020年。

当时的蜜雪冰城估值200亿元,融资20亿元,在众多投资机构中只选定了三家。

这三家机构是美团龙珠、高瓴和CPE源峰。IPO前,三家分别持股4%、4%和2%,合计10%。

美团龙珠的创始合伙人朱拥华还回忆过,蜜雪冰城创始人张红甫尤其敬佩古茗和喜茶,直到他们投资了这两家茶饮,张红甫才愿意接受美团龙珠的投资。

▲图源:蜜雪冰城官微

然后就是蜜雪集团此次的港股IPO招股,引入了5名基石投资者,共计认购金额达到2亿美元(约15.58亿港元)的发售股份,阵容豪华。

英卓投资管理和专注消费领域的机构巨头红杉资本,都重仓认购了6000万美元;老股东高瓴二次加码,认购3000万美元,美团龙珠也二次认购了1000万美元;认购了4000万美元的新面孔博裕资本,此前的战绩是阿里巴巴、美团、滴滴这样的互联网企业。

当然,在这场资本盛宴中赚钱最多的还属创始人张红超、张红甫兄弟俩。

上市前,张红超直接持股42.78%,通过员工持股平台“青春无畏”持股0.45%;张红甫直接持股42.78%,通过“始于足下”持股0.45%。

按照目前的1000亿市值计算,张家俩兄弟各自的身家,都已经超过400亿。

最强供应链

市值1000亿港元。作为对比,此前已经上市的古茗(01364.HK)总市值为261亿港元,茶百道(02555.HK)为146亿港元,奈雪的茶(02150.HK)为34亿港元。

市场有如此热情不难理解,“雪王”是茶饮界名副其实的王者。

论市场规模,蜜雪冰城已经开了超过46000间店,门店数量在全球所有消费品牌中位列第一;且覆盖中国超过300个地级市、1700个县城和全国约30000个乡镇中的4900个乡镇。

论盈利能力,2024年前三季度蜜雪冰城总营收达到187亿元、净利润是35亿,同比增长21.2%、42.3%;在保持平价的同时,它的利润却超过瑞幸,逼近海底捞,是中国最有价值的现制饮品公司。

你以为蜜雪冰城卖的是奶茶?其实它本质上是供应链企业。

蜜雪冰城成为“雪王”,依托的正是国内最大且最完整最纵深的端到端供应链体系。

当其他茶饮品牌还在为采购原料发愁时,蜜雪冰城早就从源头掌控了核心原料。

很直观的一个数据就是工厂规模的扩大。2022年时蜜雪工厂仅有16.8万平方米,到2024年三季度这个数字已飙升至79万平方米。

位于河南、海南、广西、重庆、安徽的五大生产基地,生产包括了糖、奶、茶、咖、果、粮、料七大类用于制作现制饮品的食材,年综合产能约165万吨。

不仅如此,蜜雪冰城早在2014年就开始建自己的仓储,现在全国有27个仓库,可以做到90%区县12小时内触达,免物流费。

自建供应链体系掌握原材料定价权,将单杯成本控制在4元以内,再加上超4.6万家门店的庞大体量摊薄成本,蜜雪冰城这才构建起难以复制的成本护城河。

此外,蜜雪冰城虽然99%的门店都是加盟,但他们并不靠加盟费赚钱。

蜜雪冰城靠的是向加盟商出售门店物料和设备,赚取稳定差价。

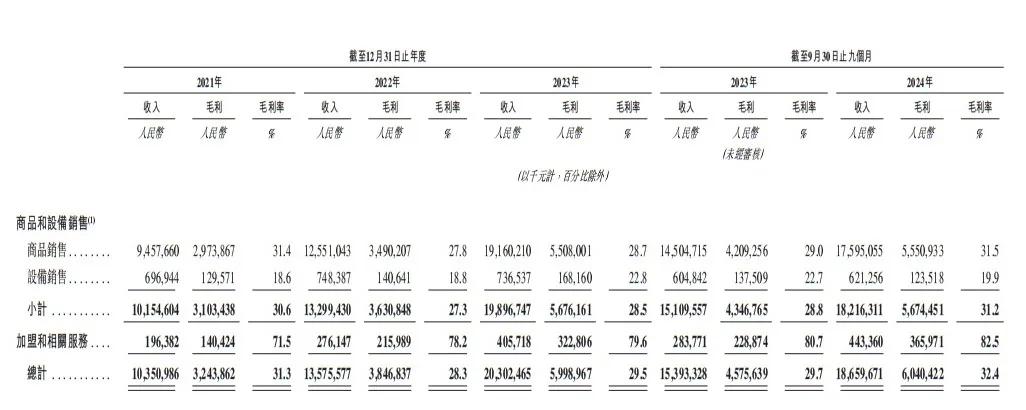

2024年前三季度,蜜雪冰城来自加盟门店的商品与设备销售收入高达182.2亿元,毛利率达31.2%,占其总收入的94.3%。若加上相关服务费,这一数字更是高达186.6亿元,占到其终端零售额的41.56%。

▲图源:蜜雪冰城财报

蜜雪冰城原材料成本占销售收入的30%左右,远低于同行的45%-55%,可以预见的是,蜜雪冰城若持续扩张自产规模,持续降本,按照2024年90亿杯的销量计算,其利润增长也是极为可观的。

作为国内最大的新茶饮企业,蜜雪冰城上市后的动向也颇受关注。

征战全球

在近乎饱和的新茶饮市场,和众多同行者一样,蜜雪冰城也在积极寻找新的盈利点,出海就是关键一步。

相关数据显示,全球现制饮品行业正迎来至关重要的增长机遇。以终端零售额计,全球现制饮品市场规模自2023年至2028年的复合年增长率预计将提高至7.2%,带动市场规模增长至2028年的11039亿美元,占据全球饮料市场近一半份额,前景广阔。

2018年,蜜雪冰城以“MIXUE”为品牌名,在越南开出首店。截至2024年12月31日,蜜雪冰城的版图已覆盖中国及印度尼西亚、越南、马来西亚、泰国、菲律宾、柬埔寨、老挝、新加坡、澳大利亚、韩国及日本等国家。这些区域均为蜜雪冰城重点布局的海外市场。

有业内人士对此表示了担忧表示,出海虽好,但很多海外国家的冷链物流并不发达,原材料运输损耗率较高,海关检疫的要求也很严格,运输周期长,海外市场推广难度很大。

此次蜜雪冰城上市拟募资64.96亿元,砸向供应链和海外扩张。也是力图将国内成熟的 “五省三仓” 物流体系复制到海外,将原材料自给率从当前的65%提升至更高。

前方市场虽有不确定性,但眼下也没有谁,比雪王更适合去接住这泼天的富贵了。

上市首日,蜜雪冰城(02097.HK)收盘股价涨43.21%,报290港元/股,市值约1100亿港元。

千亿雪王启程,未来可期。