华泰宏观:美联储或在3月会议放缓缩表

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

华泰睿思

核心观点

我们预计2025年联储可能会结束缩表,但具体的时点受到美国政府触及债务上限时点的影响。1月美国政府触及债务上限,财政部管理现金的操作可能干扰联储对准备金规模的判断。联储1月FOMC纪要中提及在债务上限问题解决前可能暂停或者放缓缩表。我们认为,尽管当前各项指标显示准备金规模仍可以认为处于充裕区间,为了避免重演2019年过度缩表的错误,联储或在3月FOMC会议宣布放缓缩表,待债务上限问题解决后再评估何时完全停止缩表,预计最终的缩表时点将被推迟到2025年下半年。

2025年联储可能会结束缩表,但具体的时点受到美国政府触及债务上限时点的影响。2022年6月美联储启动缩表以来,截至上周,资产总规模下降2.1万亿美元至6.8万亿美元,联储所持有的债券规模下降2.0万亿美元。市场预期联储可能在2025年年中结束缩表。2025年1月的纽联储一级市场交易商调查显示,一级交易商将联储结束缩表的时间由2025年一季度推迟到二季度(6/7月)[1]。但是,2025年1月美国政府触及债务上限,财政部相关操作可能干扰联储对准备金规模的判断。例如,2024年12月和2025年1月的FOMC会议纪要均提及债务上限可能扰动准备金规模的判断,1月纪要明确提出[2],“债务上限情况可能会使指标提供的信号蒙上阴影;在债务限额解决后,准备金规模或快速下降,并且按照当前缩表的速度,可能会达到低于委员会认为适当的水平”。2019年联储曾经误判准备金规模导致过度紧缩,联储开发了一系列指标高频追踪准备金情况。因此,我们预计,联储可能在3月会议上放缓缩表速度,待债务上限问题解决后再评估何时完全停止缩表;由于缩表速度放缓,预计最终停止缩表的时间可能被推迟到2025年下半年。

-

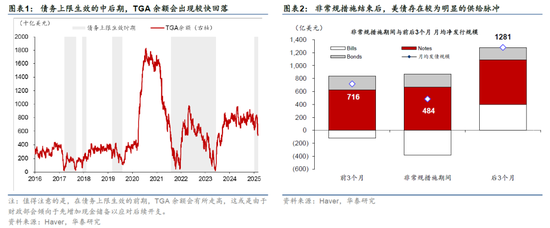

美国政府触及债务上限,财政部管理现金的操作可能干扰联储对准备金规模的判断。2025年1月21日美国政府触及债务上限,财政部不能净新增债务,只能动用非常规措施维持政府开支,特别是消耗财政部一般账户(TGA)余额。这会导致流入银行系统的现金规模增加,从而“机械性”增加银行准备金规模,而债务上限被解决后,财政部净发行上升,TGA回升,则可能导致准备金规模快速下降(图表1)。例如,债务上限生效,财政部启用非常规手段期间,财政部月均净发债规模仅为484亿美元,而债务上限生效前后三个月的月度净发债规模分别为716、1281亿美元(图表2)。因此财政部的相关操作可能干扰联储对准备金规模的判断。目前众议院共和党通过的预算决议中债务上限被提高4万亿美元(参见《美国目前的财政预算案是否能有效收窄赤字?》,2025/3/3),但具体通过的时点存在较大不确定性。财政部当前的非常规手段可以维持政府运作至2025年6-7月,国会需要在此之前提高债务上限。若债务上限问题在年中得到解决,下半年美债供给或有明显提升,TGA余额亦将快速上行,准备金规模也可能有所下降。

-

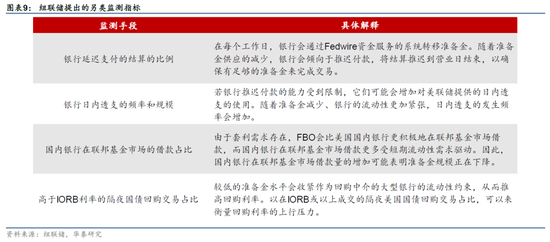

2019年联储曾经误判准备金规模出现过度缩表,短端利率大幅波动后联储不得不加码重启QE。联储上一轮缩表中,准备金占银行总资产的比率一度下降接近8%,导致短端利率也出现波动,显示准备金规模降至较为稀缺的水平,联储不得不在2019年9月重启QE,增加银行准备金规模。为了避免重演2019年过度缩表的错误,除了常规的阈值判断标准外,联储开发了一系列高频的监测指标。2024年8月的纽联储文章显示[3],通过监测Fedwire系统中银行延迟支付的结算的比例、银行日内透支的频率和规模、国内银行在联邦基金市场的借款占比、高于IORB利率的隔夜国债回购交易占比等指标,联储可以更加高频和全面地掌握流动性水平。

截至2025年2月底,量、价、弹性指标指示美国银行准备金规模处于充裕(abundant)与充足(ample)的临界区间,联储可以考虑放缓缩表速度。量上看,准备金占银行总资产比例、占 GDP 比例,都已接近充裕与充足转换的阈值。价格上看,部分货币市场利率季末波动加剧,准备金规模或接近达到充足区间。准备金需求弹性上看,联邦基金利率对准备金规模变动的敏感性较低,显示准备金仍处于较为充裕的水平。具体来看,

-

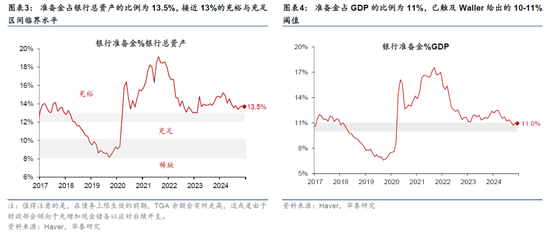

从量的角度来看,准备金规模或已触及区间转换的阈值。目前针对准备金规模主要有两个阈值标准:一是准备金占银行总资产比例,纽联储认为当其降至12-13%时,准备金水平将从充裕回落到充足(ample),2025年1月该指标为13.5%,已较为接近停止缩表的阈值区间(图表3);二是准备金占GDP比例,联储理事Waller认为当其降至10-11%时,即为停止缩表的阈值,2024年12月该指标已触及11%(图表4)。

-

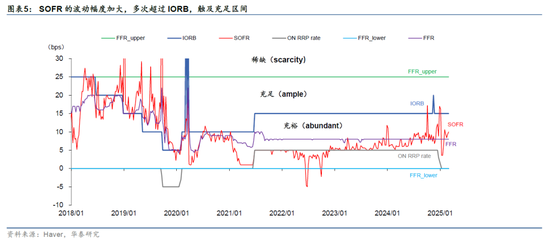

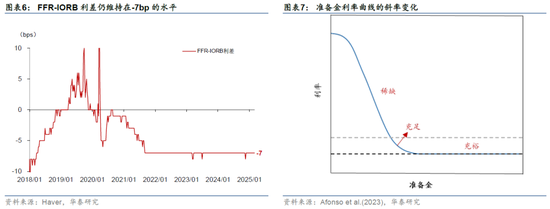

从价的角度来看,部分货币市场利率已出现季末大幅波动的现象。目前针对准备金规模有两个利差指标,当准备金规模水平下降时,利差指标将出现走阔。从FFR-IORB利差来看,在准备金较为充裕时,联邦基金市场对资金的需求由套利行为驱动,故FFR一般低于IORB[4],但当准备金水平下降,联邦基金市场对资金需求转向补充准备金、满足结算等,因而会以高于IORB的利率水平借入资金,从而将FFR推升至IORB之上。从SOFR-IORB利差来看,由于部分资金无法参与联邦基金市场,只能参与回购市场,在准备金水平充裕时,回购市场套利行为也会使得SOFR低于IORB,但当准备金更为稀缺,SOFR利率会逐步上行,甚至超过IORB(参见《减缓缩表:联储将如何“摸着石头过河”?》,2024/1/28)。当前FFR-IORB利差一直保持低位,但2024年9月以来,SOFR利率多次出现季末大幅冲高的现象(图表5)。在准备金处于充裕区间的2020年3月-2022年9月,SOFR-IORB利差在季末冲高的均值仅为1.4bp,而2024年9月以来则为8.6bp。

-

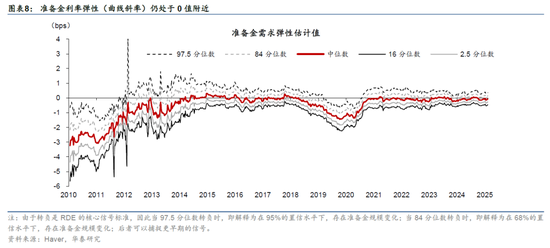

从准备金需求弹性来看,当准备金需求曲线的斜率仍在0值附近,显示准备金水平仍处于充裕区间。准备金需求弹性(RDE)是联邦基金利率对准备金变动的弹性,即准备金需求曲线的斜率。指标衡量当准备金占银行总资产比例变化1个百分点,联邦基金利率(FFR)与超额准备金利率(IORB)之间的利差会变动多少个基点。因此,当该指标从零值附近转负时,准备金规模或由充裕降至充足,而走向深负时,将进一步降至稀缺。目前该指标的中位数仍在0值附近,表示利率水平对准备金规模的变动敏感度较小,准备金仍处于较为充裕的水平(图表8)。

往前看,联储缩表停止后,预计将推动资产结构调整。根据美联储1月FOMC纪要,委员计划停止缩表后调整所持有的资产的结构。一方面,减少MBS占比,增加国债占比,逐步回归以国债为主的资产负债表结构。截至2025年2月国债在联储持有资产中的占比为65.8%,预计联储将让MBS逐步到期,然后再投资到国债。另一方面,缩短联储持有国债的期限,使其更接近存量国债市场的期限结构。2024年美联储持有的国债加权平均久期超过8年,但是私人持有的国债加权久期不到6年[5]。整体看,上述结构调整或一定程度推高美债收益率:美联储降低国债久期意味着私人部门所面临的久期风险上升,因而所要求的期限溢价可能上升,从而一定程度推高美债收益率。

[1]使用一级交易商调查中位数

[2]https://www.federalreserve.gov/monetarypolicy/fomcminutes20250129.htm

[3]https://libertystreeteconomics.newyorkfed.org/2024/08/a-new-set-of-indicators-of-reserve-ampleness/

[4]理论上,IORB是利率下限,因为如果大型银行以低于其出借资金,反而不如直接存在美联储。但是除了大型银行之外的准备金市场参与者GSEs在美联储存款是无息的,因此只能通过将资金在联邦基金市场拆借给国外银行在美分支行(FBO)等,由其再存在美联储以获得收益。因此,GSEs拆借给FBO的利率需要更低一些(此拆借利率即为EFFR),否则FBO将无法实现套利,IORB反而成为了联邦基金市场利率上限。

[5]https://www.wsj.com/livecoverage/stock-market-today-dow-sp500-nasdaq-live-02-19-2025/card/fed-officials-weighed-possible-changes-to-balance-sheet-runoff-CkJw4brW73GlsuzPnAgU

风险提示:联储停止缩表速度慢于预期,联储调整国债期限结构导致美债久期风险上升。

责任编辑:凌辰

Disclaimer: Investing carries risk. This is not financial advice. The above content should not be regarded as an offer, recommendation, or solicitation on acquiring or disposing of any financial products, any associated discussions, comments, or posts by author or other users should not be considered as such either. It is solely for general information purpose only, which does not consider your own investment objectives, financial situations or needs. TTM assumes no responsibility or warranty for the accuracy and completeness of the information, investors should do their own research and may seek professional advice before investing.

Most Discussed

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10