昨日,博通公布了2025财年一季报,对应截止今年2月2日的季度业绩。

与分析师预期相比,博通本次财报超过预期:

在博通本次财报披露前,市场对AI概念股降温,不少明星企业在财报披露后纷纷大跌,博通的对手迈威尔昨日财报后更是暴跌19.8%,所有人都为博通捏了一把汗。

幸好,博通无论是当季业绩还是未来指引,皆超过市场预期,盘后股价反应强烈,大涨12.8%: 博通

具体来看:

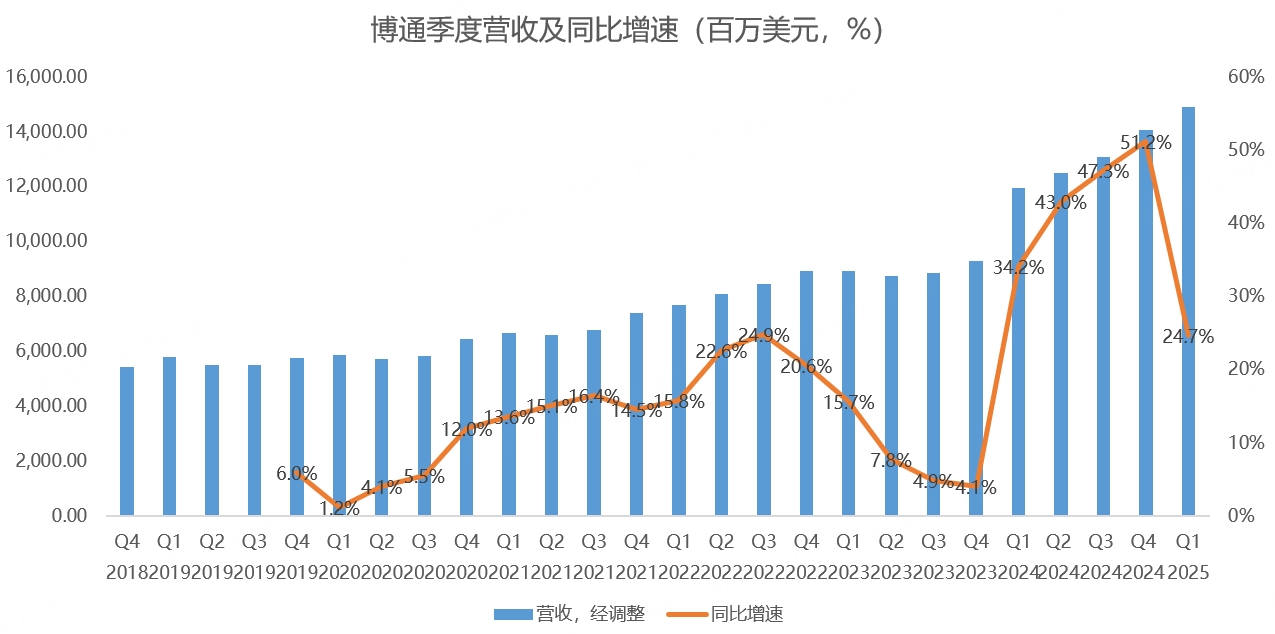

博通一季度营收149亿美元,同比增长24.7%,超过管理层给出的146亿指引:

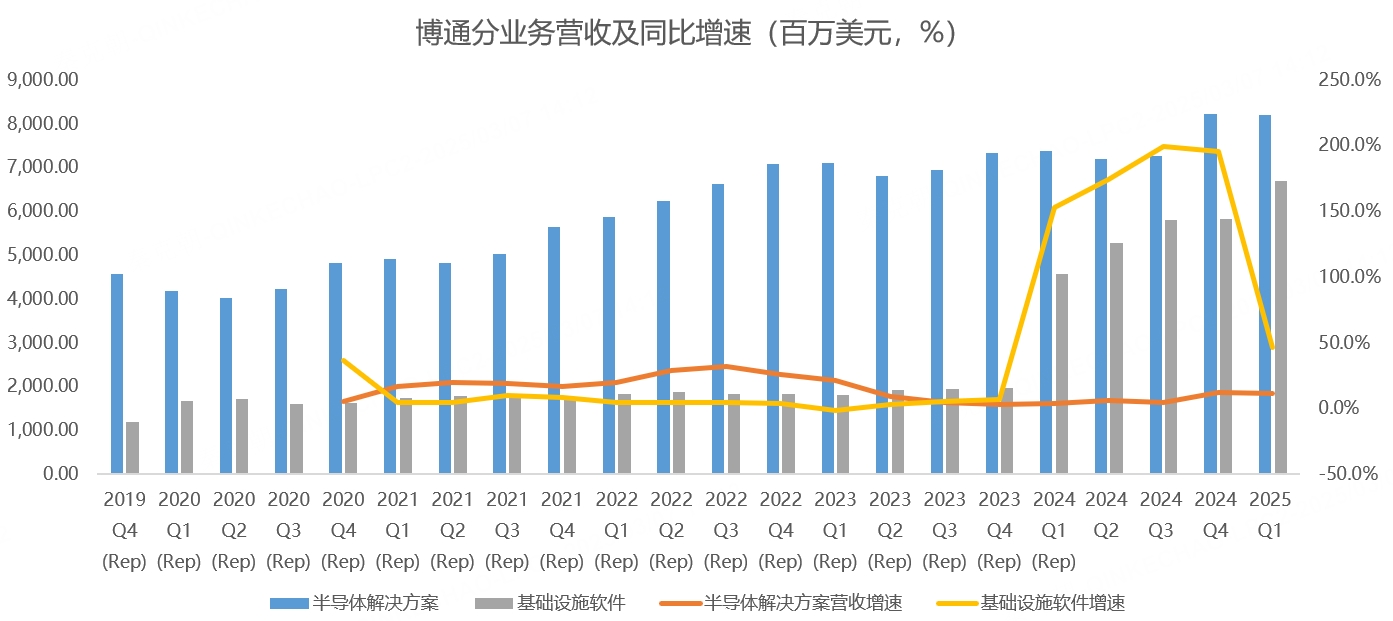

分业务来看,博通的半导体解决方案营收82.1亿,同比增长11%,超过管理层给出的81亿指引,基础设施软件集团营收67亿,同比增长46.7%,超过管理层给出的65亿指引:

半导体解决方案中与AI相关的收入达到41亿,同比增长77%,超过了管理层给出的38亿指引!非AI相关的半导体复苏缓慢,一季度营收为41亿,环比下滑9%,主要是通信、存储、无线、工业和消费电子等领域表现疲软,但预计在电信公司增加资本开支及客户去库存进入尾声下,非AI相关的半导体收入有望企稳,预计二季度营收将环比持平。

不过,市场对博通的期待主要是AI半导体,而且随着大型科技巨头的定制化芯片交付,AI半导体营收占比将继续提升,非AI半导体无关紧要。

基础设施软件集团在收购Vmware后保持了高增长,主要是博通将之前的永久授权销售模式转向订阅制,目前已完成60%的转化。另外一方面,随着大型公司采用人工智能和数据本地化需求,博通的大客户纷纷采用VCF(完整软件定义数据中心解决方案),相比之前传统的软件授权模式,VCF收入大幅增长:

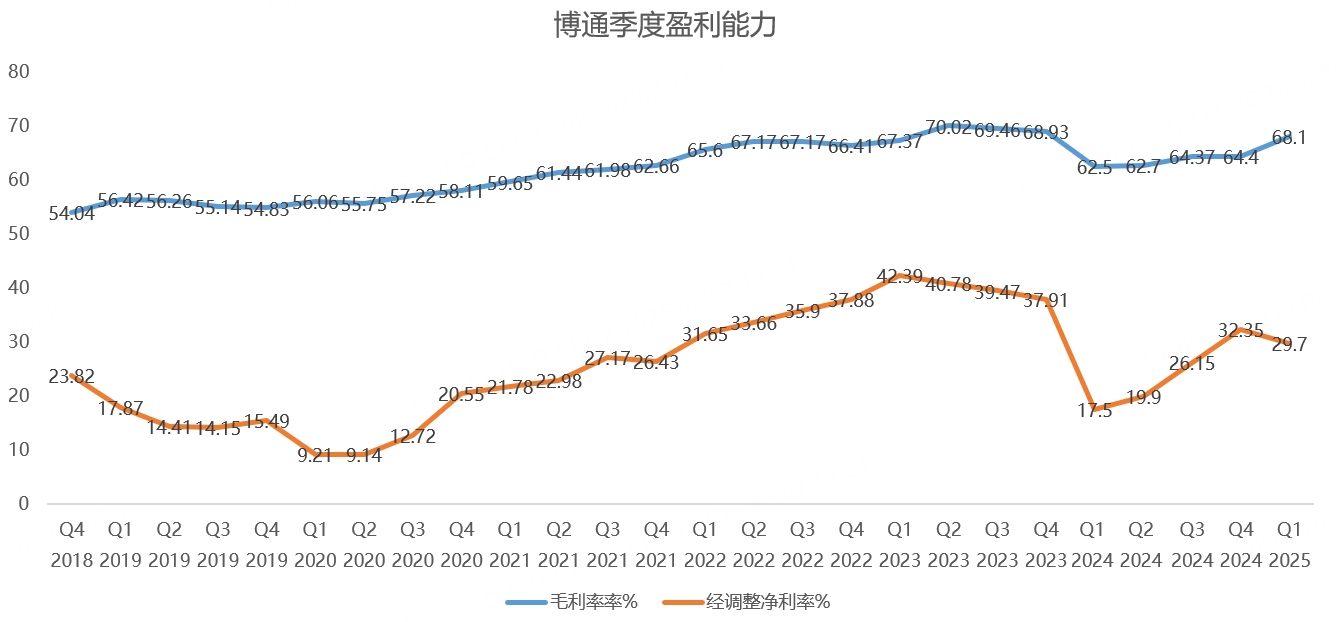

在AI及软件收入占比提升的情况下,博通的盈利能力明显提升,一季度毛利率达到68%:

展望25财年二季度,博通预计总营收在149亿美元,同比增长19.3%,其中,预计AI半导体营收在44亿美元,同比增长41.9%!

在业绩会上,博通CEO表示,自上次财报发布以来,又有两家超大规模客户开发定制化芯片!

之前,博通的超大规模客户有2家,当时给出了2027年客服务市场规模600-900亿的预测,如今,加上刚刚加入的2家大客户,博通有4家大客户等待交付定制化芯片,而这四家,并不包含在当初的预测中!

这下彻底点燃了市场热情,凸显定制化芯片在未来AI市场中需求爆表!

博通赢麻了,重回万亿市值指日可待!