文|子弹财经

近日,宁波创源文化发展股份有限公司(以下简称“创源股份”)披露了2024年业绩预告。

2024年,创源股份预计实现归母净利润1亿元至1.25亿元,较上年同期增长30.31%至62.89%。

业绩高增背后,公司仍面临着业绩压力、IP联名试水乏力等种种问题。当“谷子经济”席卷Z世代,这家依赖北美市场的传统制造企业,能否讲出新故事?

1国资入主,创始人任召国卸任总裁

创源股份是以纸质文教用品起家。

2001年6月,创源股份的前身创源有限成立。彼时,公司还是一个主要做文具代工的企业。2010年,创源股份开始由OEM向ODM转型。

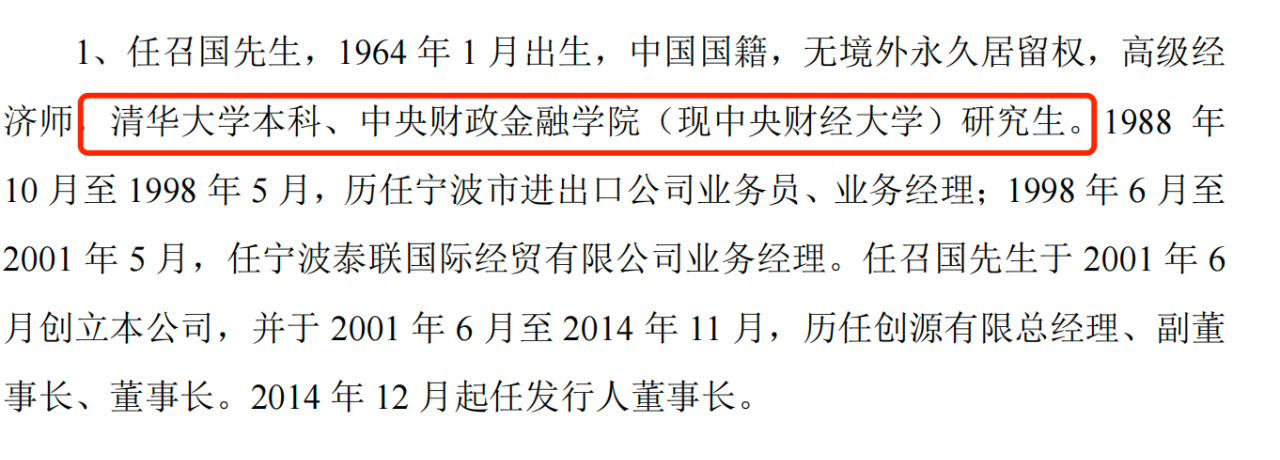

公开资料显示,创源股份的创始人是任召国。任召国出生于1964年,是一个不折不扣的“学霸”,本科毕业于清华大学,且是中央财政金融学院(现中央财经大学)研究生。

创业之前,任召国从事外贸工作,曾在宁波市进出口公司、宁波泰联国金经贸有限公司任职。任召国这段从事进出口贸易的经历,也给创源股份的境外生意打下基础。

图 / 创源股份招股书

2014年12月,创源有限整体变更为股份有限公司。2017年9月,创源股份在任召国的带领下成功登陆深交所创业板,成为“文教轻工第一股”,其核心业务为出口美国的文具产品。

创源股份的转折点发生在2021年。

当时,创源股份刚刚上市4年,任召国却将控制权转让了出去。

2021年12月,创源股份发布公告称,公司控股股东宁波市北仑合力管理咨询有限公司(下称“合力管理咨询”)全体股东拟向宁波市文化旅游投资集团有限公司(下称“宁波文旅投”)转让其持有的合力管理咨询股权。宁波文旅投的实际控制人是宁波国资委。

此次交易对价为8.09亿元,每股价格为15.32元。交易完成后,创源股份的实际控制人变更为宁波国资委,持有公司28.88%股权,任召国持有创源股份总股本的比例为6.43%。

在实控人变更之前,创源股份的业绩出现明显下滑。2020年归母净利润同比下滑56.07%;2021年前三季度归母净利润再降58.94%,经营压力亟须缓解。

只是,要想拿到宁波文旅投的8.09亿元也并不轻松。

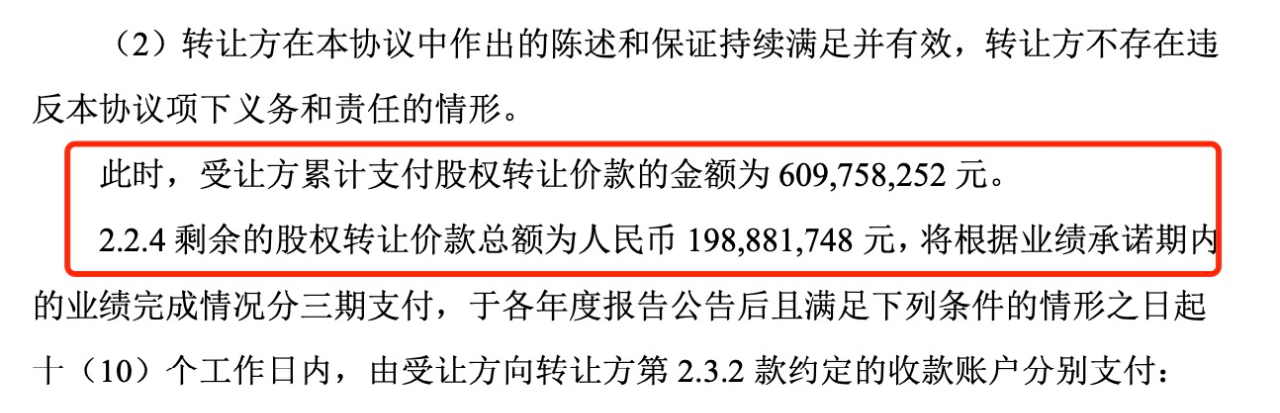

公告显示,宁波文旅投累计支付股权转让价款的金额为6.1亿元,而剩余的1.99亿元与创源股份2022年至2024年的扣非归母净利润挂钩。

图 / 创源股份公告

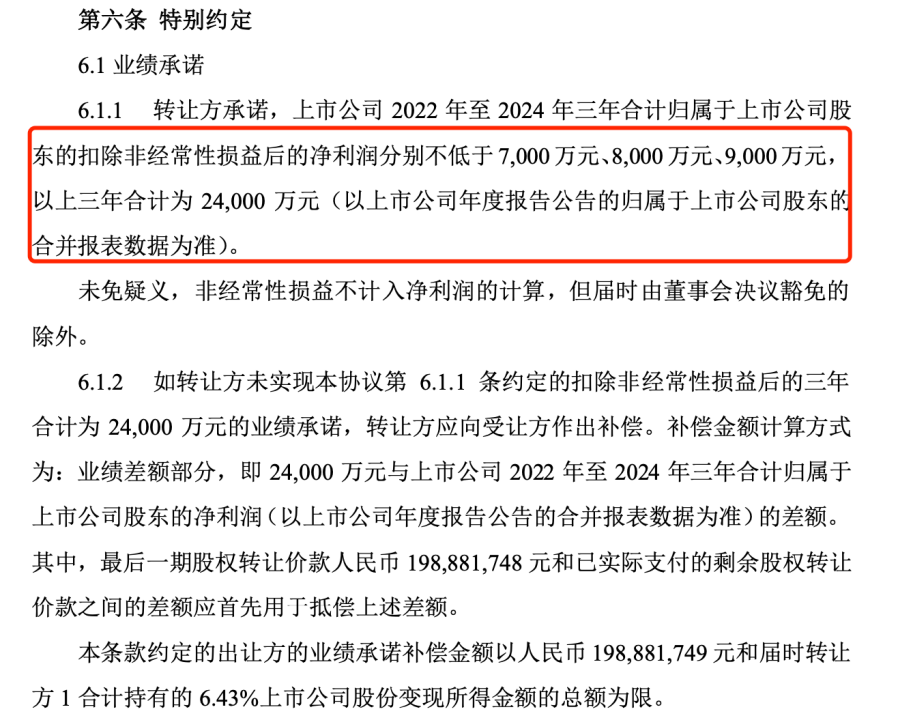

根据协议,创源股份需在2022年至2024年扣非归母净利润分别实现7000万元、8000万元和9000万元,三年累计不低于2.4亿元。若未达到2.4亿元的利润目标,创源股份的原股东需以未完成部分的净利润差额按比例补偿,优先从剩余股权转让款中扣除。

图 / 创源股份公告

宁波国资委成为实控人后,任召国也逐渐淡出创源股份的日常经营。任召国于2024年1月卸任创源股份总裁一职,由宁波文旅集团派驻的管理层叶晋盛接任,并主导公司的业务转型。

目前,任召国仍担任创源股份董事长,而宁波国资委未来将给公司带来怎样的变化,还有待观察。

2财务披露存瑕疵,2.4亿元“对赌”能否达成?

那么,创源股份是否完成了业绩“对赌”?

2022年和2023年,创源股份实现营业收入13.19亿元、13.59亿元;扣非归母净利润分别为6595.22万元、7070.11万元,略低于协议中的利润要求。

图 / Wind(单位:万元)

2024年三季报显示,公司实现营业收入13.85亿元,同比增长38.33%;扣非归母净利润5613.55万元,同比下滑8.14%,出现了“增收不增利”的局面。

当时,创源股份前三季度的扣非归母净利润距离9000万元的目标还存在三千多万元的差距。

不过,公司披露的业绩预告显示,2024年实现扣非净利润9500万元至1.2亿元,超出9000万元的业绩“对赌”目标,四季度业绩大幅增长。

只是,创源股份能否完成三年2.4亿元的利润“对赌”,仍未可知。

对于2024年利润的增长,创源股份将原因归于公司积极开拓市场、推广新产品及跨境电商业务表现较好,收入较上年同期取得较大增长,同时受美元兑人民币汇率升值影响,产生汇兑收益高于上年同期。

只是,汇率收益属于偶发性因素,因而创源股份的盈利可持续性或难以保证。

事实上,公司盈利能力已经承压。

2024年前三季度,公司的销售毛利率为30.58%、销售净利率5.33%,较2023年的33.04%、6.46%有所下滑。

图 / Wind

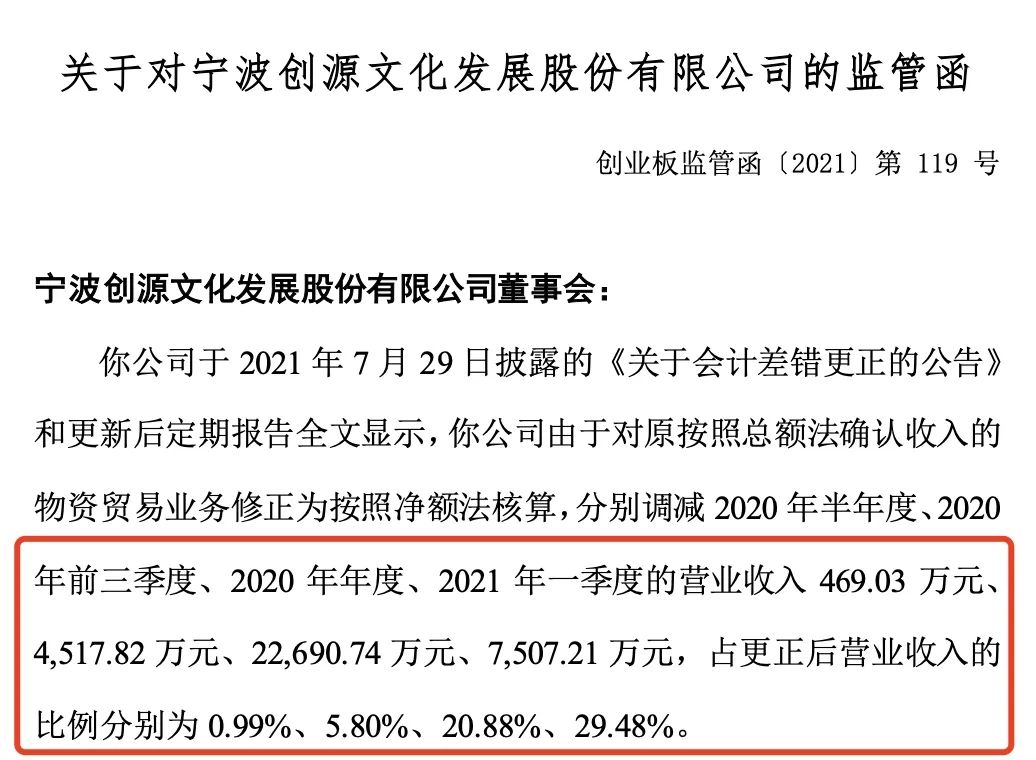

值得注意的是,创源股份曾经在财务披露中出现过问题。

2021年,公司因将物资贸易业务收入确认方法从总额法调整为净额法,导致2020年营业收入调减2.27亿元,占更正后收入的20.88%;2021年一季度收入调减7507万元,占比29.48%。

深交所认定此举违反财务核算规范,并于2021年8月下发监管函。

图 / 创源股份公告

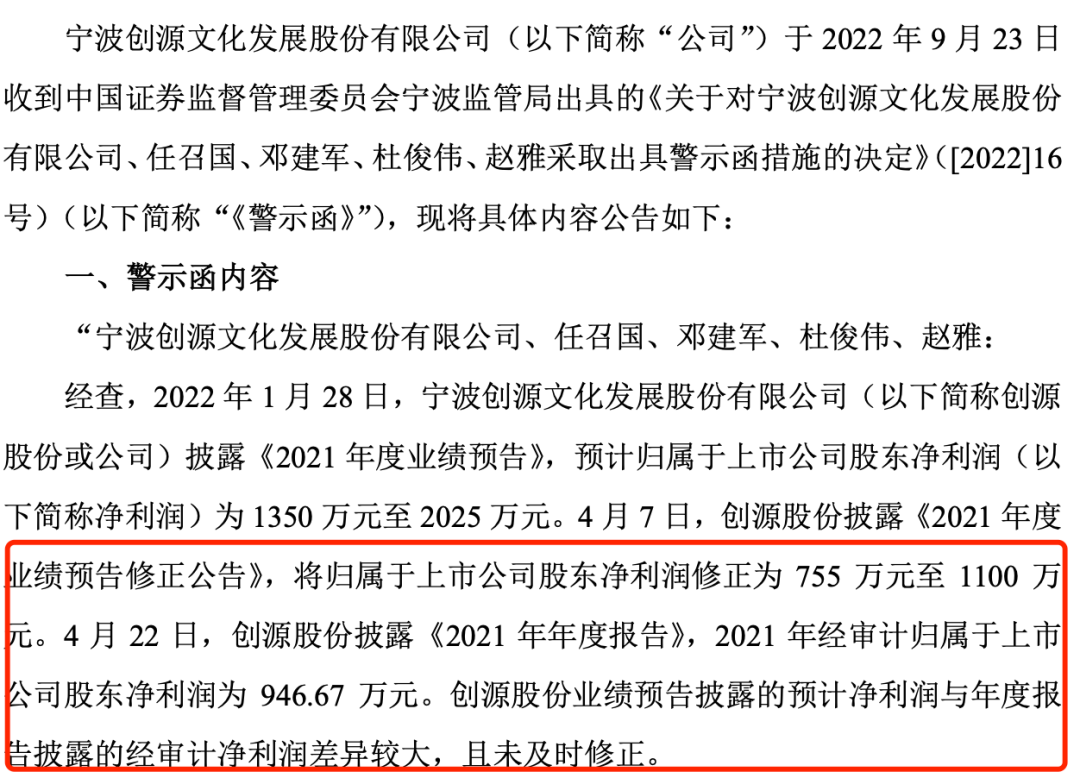

此后,公司又因业绩预告与实际数据差异显著收到警示函。

2021年,创源股份首次披露业绩预告时,预计净利润为1350万元至2025万元,后修正为755万元至1100万元,最终审计净利润仅946.67万元,差异幅度达30%-55%。这一行为被宁波证监局认定违反《上市公司信息披露管理办法》,公司及董事长任召国等高管被出具警示函。

图 / 创源股份公告

创源股份在财报披露上反复出现问题,难免引起外界质疑,公司内部是否建立了有效的内部审计和风险控制体系。

3“谷子经济”盛行,IP影响力不足

目前,创源股份拥有三大业务板块,分别是文教、运动健身、生活家居。

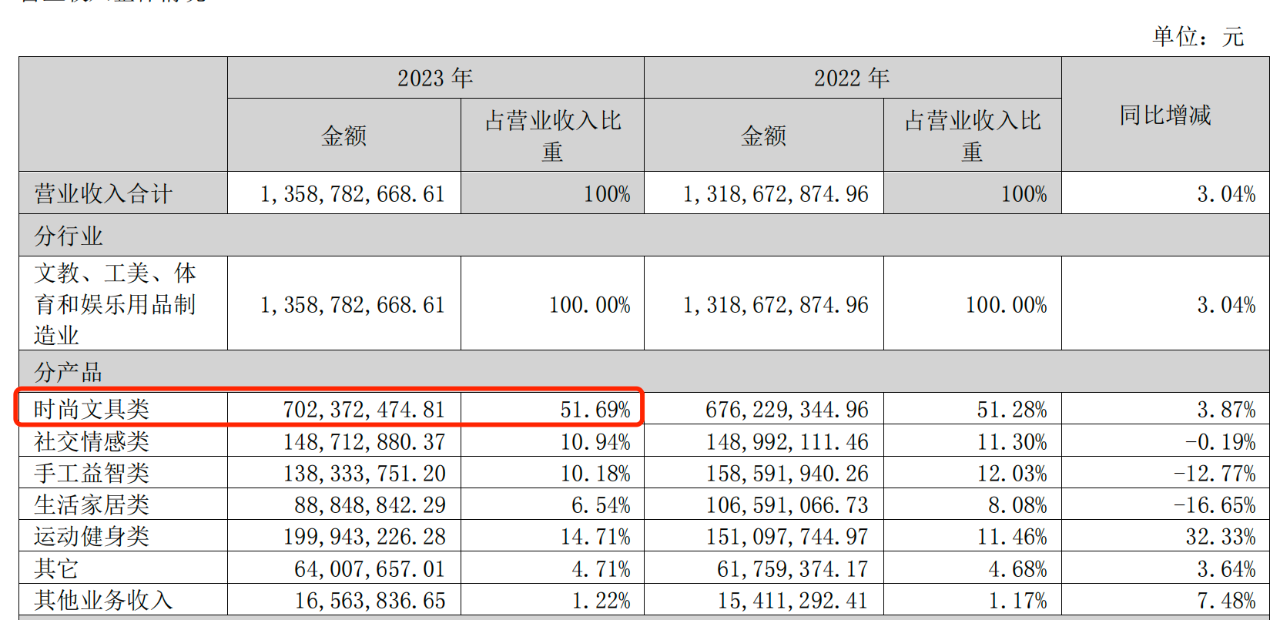

其中,最核心的业务仍然是文具用品,公司拥有自主品牌the daily paper、Cre8、@Cre8等。于2023年时,这类产品的收入占营业收入的比例在50%以上。

图 / 创源股份2023年财报

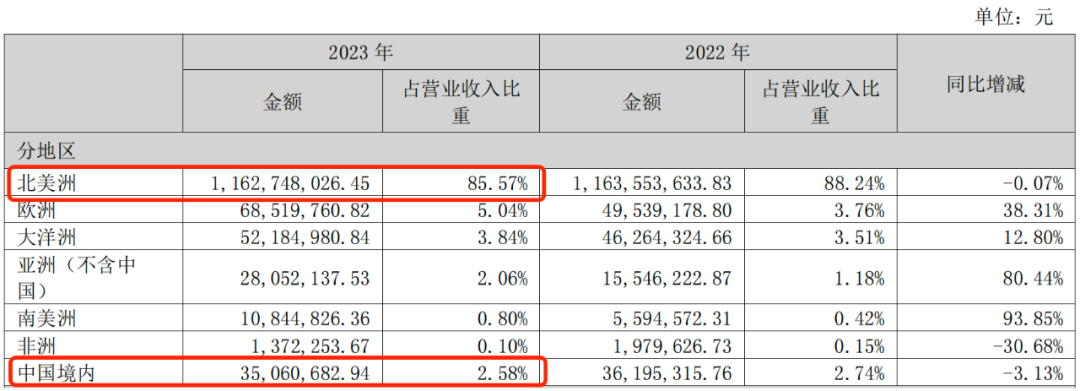

在销售中,公司比较依赖国外市场,国内市场的拓展不足。2023年财报显示,公司产品售往北美洲的收入占比为85.57%,而在中国境内的比例仅有2.58%。

图 / 创源股份2023年财报

近年来,创源股份也有扩展内销的计划。在电商平台,公司推出“恋屿”品牌,主营各类本子、便签等。在天猫旗舰店,销量最高的是迷你小号本子,售价12.9元,月销7000+。

图 / 恋屿天猫旗舰店

不过,面对“谷子经济”的到来,创源股份的应对或许还不够充分。

对于Z世代(95后-10后年轻人)来说,和各类IP(知识产权)联名后的纸、笔、本子等文具拥有了特殊意义,这也催生了“谷子经济”的诞生。

“谷子经济”是指近年来在年轻人中流行的亚文化消费现象,主要指围绕动漫、游戏、影视、偶像等IP衍生出的周边商品(即“谷子”,英文“goods”的谐音)所进行的收集、交易和社交活动。

中商产业研究院发布的《2024-2030年中国二次元市场调查与投资机会前景专题研究报告》显示,2020年中国二次元市场规模约1065亿元,2023年增至2445亿元,预计2025年市场规模将逼近3500亿元。

“谷子经济”的核心驱动力是对二次元文化的情感投射与社交需求。虽然依托宁波文旅,但是创源股份目前拥有的IP数量并不多。

据悉,创源股份的国内本册和文创类产品于2023年获得知乎和敦煌博物馆的IP授权,合作周期约为一年,根据业务情况和市场反馈进行续签。

今年2月,在接受机构调研时,公司管理层表示,正在积极寻找合适的IP资源,同时也在利用大股东的资源和渠道,寻找更多适合公司的IP。

实际上,通过IP联名提升产品附加值,是企业提高品牌力的惯用做法。

例如,广博股份与名侦探柯南、航海王等日漫IP合作,推出联名徽章、手账本等产品,通过IP授权精准触达二次元消费群体。

此外,卡游与《斗罗大陆》《斗破苍穹》等国漫头部IP合作,以及拥有原创卡牌IP“奥特曼”系列,卡牌类产品年销售额超30亿元。

然而,创源股份当前合作的IP影响力相对有限,没有打造出“爆款”。当同行广博股份、卡游与知名IP联合,收割二次元红利时,创源股份在拓展国内市场的路上或许面临着更大挑战。

*文中题图来自:创源股份官网。