帮“上岸”的金融黑灰产,变着法在小红书上“裸奔”

文|柒财经

网上流传一句玩笑话:一家公司不放贷,就好像没有灵魂一样。

但更确切的说法或许是:一家互联网公司不放贷,就好像没有灵魂一样。

这不,后起之秀小红书,也选择步先辈后尘,通过贩卖贷款广告这件事,给自己的“灵魂”装上了翅膀。

01 从教你“买买买”到教你“贷贷贷”

近日,柒财经在浏览小红书时发现,有贷款中介公司在平台上投放广告。

从一条右下角打着“赞助”标识,标题为“帮客户下款30个,收入1.1个,这个收入是不是很哇塞”的笔记点进去,其账号主体为“某某企业管理咨询有限公司”,身份信息为已完成了蓝V认证的“中介公司”。

该账号主要发布了一些“贷款中介很重要”、“网贷如何置换成银行贷款”的内容。

据悉,小红书的笔记有两种方式会展示“赞助”标识:

博主、达人与商家合作,在小红书旗下的蒲公英网站报备,属于商单合作的帖子;专业号的信息流推广帖子,需要支付费用,用以获得更多曝光和关注。

▲图源:小红书

另有,还有标记“广告”二字的笔记,按点击收费,旨在为商家精准引流(跳转外链),实现锁客、续单、复购等量化目标。

但不管是哪种形式,都意味着,小红书也没有逃离从教你“买买买”到教你“贷贷贷”的这条流量转化老路。

事实上,背负着紧迫的商业化任务,小红书正以更加积极的“恰饭”举措,驱动来自金融领域的客户急速增长。

柒财经注意到,目前,包括微粒贷等众多知名助贷企业,以及国有六大行,部分城商行、股份行和农商行,中国人寿等巨头,均已在小红书“安家落户”。

小红书旗下聚光中心的规则显示,金融行业机构可以直接入驻其专业号,即蓝V认证,经营贷款类业务可以是持牌消金公司,也可以是成立不少于2年,注册资本不少于1个亿,且不得为个体工商户,取得监管部门发放的许可证的小贷公司。

▲图源:小红书

换言之,只要符合要求,无论是消金公司,还是小贷公司,都能在小红书营务生意。

熙熙攘攘皆为利来。也因此,很多用户吐槽:“现在的小红书,不仅助贷机构越来越多,就像“缺钱了怎么办”“急用钱但无人可借”“轻松解决资金周转困难”的广子也越来越多。乌七八糟的。”

但好处是,除了B站、快手、小米、钉钉等大厂,大伙儿借钱的阵地又多了一块,且能在评论区直观洞见各助贷企业的异同与优劣。

柒财经亲自体验,点击带有“广告”或“赞助”水印的助贷企业的笔记,便能一步链接到对方的微信小程序或H5页面,即可填写资料、测算额度,申请钱款。

而站在身后的导流方——小红书,自然也会分到一杯羹。

但值得一提的是,小红书在赚钱的同时,似乎缺乏相应的监管力度,导致黑灰产“毒瘤”层出不穷,也侵害了用户的利益。

02 不容忽视的黑灰产“毒瘤”

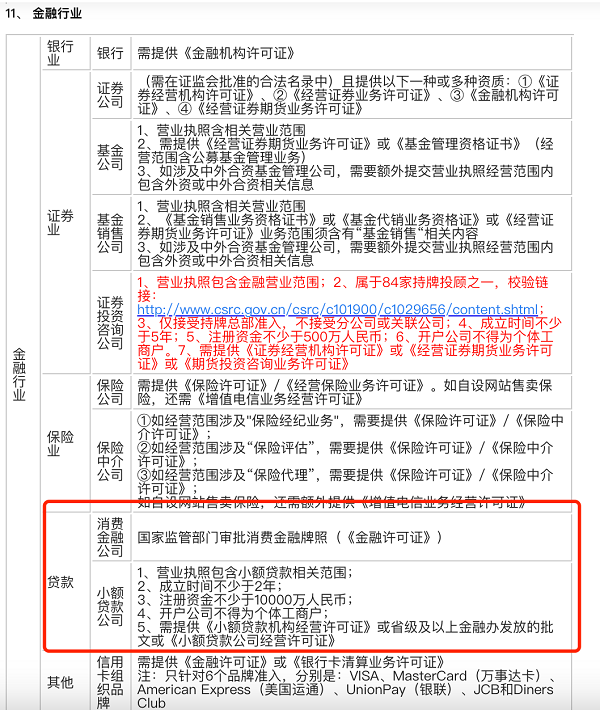

虽然在大的方向上,小红书对金融行业机构的敞开了“大门”,但在具体的细分赛道上,仍留有“小门禁”。

比如下面列表中,针对互金/贷款类业务,小红书明确给信用卡停息挂账、负债如何快速上岸等特定条线贴上了“禁止入内”的标签。

▲图源:小红书

但柒财经注意到,当前在小红书上,“停息挂账、负债协商、x折借债”的帖子并不少见,发帖的大部分是律师事务所,告诉用户欠款逾期不要慌,可以协商延期还款,甚至声称免费。接着沟通,律师事务所通常会私信,“这里敏感词过多,可以留个微信,安排律助和您对接。”

此为最直接的一种。

还有的是如下图,以逾期用户的名义,发小红书问该怎么办,附带“贷款”“负债人上岸”“网贷”“逾期”或者“逾期起诉”的标签,评论里要么发布和金融机构达成延期的短信,要么宣称自己有谈妥的流程,但如果其他用户想要了解是怎么做到的,则需“私信”领取。这里面的套路,想必大家都懂得。

▲图源:小红书

柒财经此前就曾与多家冠名法律顾问的债务规划机构接触,一名“法律顾问”表示,可以帮逾期的借贷人与金融机构交涉,能做到至少延期2年还款,对方停止催收,而且在延期结束后,让金融机构签署减免协议。在收费方面,其表示,按照柒财经所述本金46000元的5%收费,2300元。

但柒财经发现,在投诉软件上有大量针对这些机构“花钱不办事”的投诉。一用户表示,其本人因网贷负债37万且已逾期,找到一法律咨询公司寻求帮忙延期,前后付了23900元的费用,签订合同三个多月了,对方仍没有处理好,自己还每天收到网贷公司的催收电话,要求退服务费不成,发信息也不再回复。

业内人士表示,上述公司通过各种途径发布误导性的金融代理维权信息,维权内容明显超出金融服务协议赋予消费者的合法权利,而且以模糊的“律师”名义,误导不明真相的消费者产生债务可免可延期,逾期征信记录可消可洗等错误认知,有“非法代理维权”的嫌疑。

一头部消费金融公司人士告诉柒财经,“对于正规的金融机构来说,对确切遇到困难的用户,是有相应的豁免政策的,用户不需要依靠第三方,自己就可以拨打热线和机构沟通,寻求一个宽松的还款计划。”

▲图源:小红书

而小红书对进驻法人或个人的身份信息、内容审核等层面的疏忽和纰漏,很容易让个别骗子钻了空子,给用户带来损失。

此前,大学刚毕业的姑娘胡佳曾向《中国消费者报》反映,她在小红书购买衣服后,遭遇了骗子。不但被诱导开通了小米金融等多个信贷产品,欠下网贷38000元,还被骗子从其招商储蓄卡中划走全部余额约17000元。

再如,2月底,有用户爆料称,在小红书搜索栏里输入“贷款”“征信太花”等关键词,蹦出来的银行和中介的营销广告中,竟然还有一堆冒充“外资银行”账号宣传的“企业贷福利”等内容。

2月27日,大华银行(中国)现身“打假”,其在官方公众号的声明指出:近期,该行发现有不法分子通过“小红书”社交平台冒用“大华银行上海分行”“大华银行”名义注册账号,发布虚假信息及开展非法活动。

大华银行亦强调,此类行为已经严重侵害该行声誉和合法权益,并可能对公众造成误导及财产损失。

▲图源:大华银行(中国)公号

实际上,有类似问题的平台不止小红书一家。

去年5月,厦门刘先生向《维权007》投诉称,他在刷快手时,偶然看到一个贷款广告的直播。广告里,主播信誓旦旦地宣称“无需抵押、秒批贷款、低息无忧”,刘先生心动了,便按照提示下载了一个名叫“国信”的APP。

下载完成后,刘先生按照APP的要求,提交了身份证、银行卡等个人信息。没过多久,APP显示他成功获得了3万元的贷款额度。正当他准备提现时,APP客服却告诉他,需要先充值9000元作为“保证金”才能放款。刘先生虽然有些犹豫,但想到急需用钱,还是咬牙照做了。

但之后,客服又以“银行卡流水不足”为由,要求他继续充值。这时,刘先生才意识到被骗了。他立刻提出退款,但客服以各种理由拖延。直到最近,“国信”APP突然无法打开,刘先生才彻底死心。

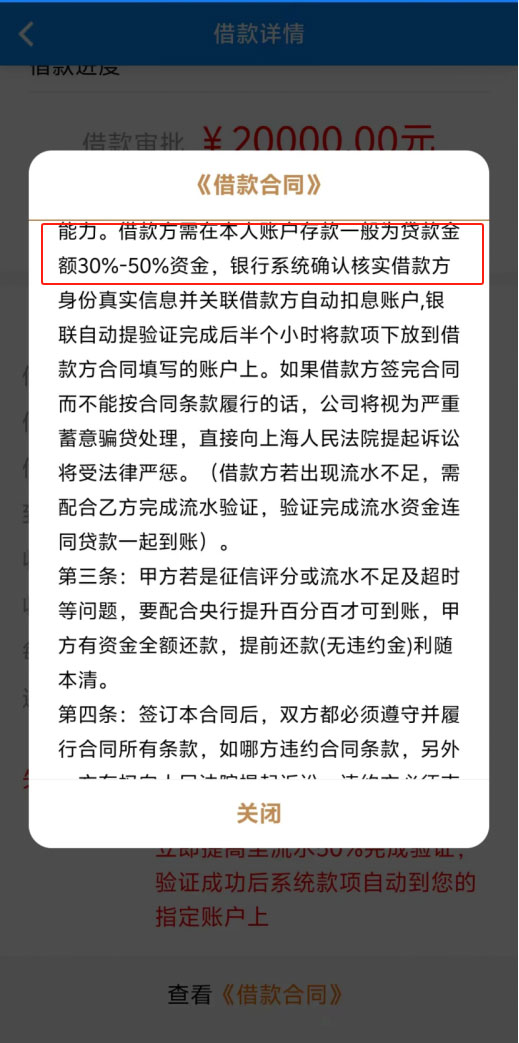

另有广西的李女士向柒财经透露,在快手上刷到一个贷款视频,刚好最近手头紧就戳了进去,客服以要确认还款能力为由,先说要流水,需存款余额6000元,后面又说6000元太少了,系统审核不过,要再存4000元凑够1万才行,然后就没有然后了,6000元打水漂了,骗子也没了踪影。

▲图源:用户提供的借款合同

而在近年来大力拓展金融业务的B站,此类事项也频频发生:有UP主以主动借钱,但要先付利息为诱饵,坑骗用户钱财;还有人在B站被境外诈骗掳走20万+;不法分子打着网恋名头搞“杀猪盘”……

03 结语

从停息挂账机构的广告频现,到胡佳被诱导莫名背上数万元债务,到刘先生在虚假APP中充值被骗,再到李女士消失的6000元,这些案例暴露出一个残酷的现实:平台在赚取广告分成的“一杯羹”时,却未筑起足够坚固的“防火墙”。

在柒财经看来,小红书们从“卖商品”到“卖贷款”的转变,本质是流量变现的加速跑。但狂奔之下,若只顾着追逐“灵魂的重量”,却漠视合规隐患,以及应尽的审查义务和应担的社会责任,而让用户沦为商业游戏的“代价”,必然也会被反噬。

Disclaimer: Investing carries risk. This is not financial advice. The above content should not be regarded as an offer, recommendation, or solicitation on acquiring or disposing of any financial products, any associated discussions, comments, or posts by author or other users should not be considered as such either. It is solely for general information purpose only, which does not consider your own investment objectives, financial situations or needs. TTM assumes no responsibility or warranty for the accuracy and completeness of the information, investors should do their own research and may seek professional advice before investing.

Most Discussed

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10