◇ 作者:中国财政科学研究院 张起慧

◇ 本文原载《债券》2025年2月刊

摘 要

本文利用双向固定效应模型考察财政纵向失衡对地方政府隐性债务的影响,研究发现,该影响存在由刺激转为抑制的过程,二者呈现显著的倒U形关系。研究认为地方政府隐性债务风险防范应逐步从“控增量风险”与“防存量风险”并重过渡到以“防存量风险”为主。

关键词

财政体制 财政纵向失衡 隐性债务

引言

党的二十大报告提出,统筹发展和安全是中国经济高质量发展的重大任务,而治理地方政府隐性债务风险是防范化解重大风险、统筹发展和安全的重要内容。2015年开始实施新修订的《中华人民共和国预算法》,开启了治理地方政府隐性债务的规范化进程。根据财政部数据,截至2023年末,全国纳入政府债务信息平台的隐性债务余额比2018年末减少了50%,债务风险可控。

然而,在中国式财政分权体制下,财政纵向失衡,即中央政府与地方政府之间财政收支不平衡问题依然存在。倘若地方政府的融资需求无法得到满足,或财政赤字缺口难以进行弥补,依然可能出现违规举借债务,形成隐性债务风险。从财政部通报的2022年以来的8起隐性债务问责典型案例中不难发现,我国依然存在新增地方政府隐性债务的现象,这极易带来财政隐患,威胁着金融市场和经济运行的稳定。因此,研究财政纵向失衡下的地方政府隐性债务对于深化理论认识、维护财政稳定、促进经济发展有着重要的参考价值。

理论分析与研究假说

财政纵向失衡是中国式财政分权体制的衍生品,反映着地方政府的财政状况,其失衡程度增加往往会成为地方政府进行举债的诱因。因此,本文从不同程度的财政纵向失衡出发,揭示财政纵向失衡对地方政府隐性债务的影响机理,并提出研究假说。

地方政府债务内生于财政分权体制的经济体中,在1994年分税制改革后,财权逐层上移中央,事权逐层下放地方。不断增长的收支差距造成地方政府的财政资金不足。在经济增长目标驱动和法定债务限额约束下,地方政府为了满足基础设施建设、生产性项目落地等需求,可能通过融资平台公司、政府和社会资本合作(PPP)项目与违规担保等渠道进行举债,形成地方政府隐性债务。此外,在财政纵向失衡下,中央政府与地方政府的税基交叠,产生地方政府依赖中央政府转移支付的预算软约束,进而扩大地方政府的信用担保空间,形成中央政府隐性担保机制,助长了地方政府融资举债的动机。因此,一定程度的财政纵向失衡会刺激地方政府隐性债务的增长。

然而,当财政纵向失衡达到过高程度时,必然会引起多方利益相关者的关注。对地方政府而言,过高的财政纵向失衡和过多的债务容易造成财政危机,引发系统性风险,所以此时地方政府会放松对经济增长的过度追求,转而将目标聚焦于化解地方政府隐性债务;对借贷市场而言,过高的财政纵向失衡意味着地方政府的偿债能力下降,不完善的信用披露会进一步增加市场担忧,在这种情况下,债权人会要求更高的负债利息和担保价值,抬高了地方政府的融资成本;对中央政府而言,为了维护社会与经济的稳定,其会采取措施为地方政府隐性债务的化解提供援助,一定程度上减轻地方政府的偿债压力。

基于此,本文提出研究假说:一定程度的财政纵向失衡会刺激地方政府隐性债务的增长,但过高的财政纵向失衡会抑制地方政府隐性债务的增长,两者呈倒U形关系。

研究设计

(一)模型构建

为检验财政纵向失衡与地方政府隐性债务的倒U形关系,本文采用双向固定效应模型进行回归分析,具体模型如式(1)所示。

Imdebtit=β0+β1Vfiit+β2Vfi2it+β3Controlsit+γt+τi+εit

(1)

其中,下标i为城市,下标t为年份;Imdebtit为地方政府隐性债务;Vfiit为财政纵向失衡;Vfi2it为财政纵向失衡的二次项;Controlsit为一系列控制变量;γt代表年份固定效应;τi代表城市固定效应;εit为随机扰动项。

(二)变量选取

1.被解释变量

本文的被解释变量是地方政府隐性债务。参考沈坤荣和施宇(2022)的研究,采用最高值、最低值双重估算方法进行全口径测度,其优势在于既规避了单一口径可能低估实际规模的问题,又限制了实际规模的最大可能膨胀区间,具体估算方法如表1所示。

2.核心解释变量

本文的核心解释变量是财政纵向失衡。参考Eyraud and Lusinyan(2013)的测度方法,即“财政纵向失衡=1-(财政收入分权度/财政支出分权度)×(1-财政自给缺口率)”,其中,“财政收入分权度=地级市人均财政收入/中央人均财政收入,财政支出分权度=地级市人均财政支出/中央人均财政支出,财政自给缺口率=地级市人均财政收入/地级市人均财政支出”,该方法不仅能够轻松地将研究对象拓展到市级政府,也反映了财政纵向失衡的结构指标,具有直观性、扩展性和综合性等多个优点。

3.控制变量

为减少遗漏变量导致的内生性问题,加入的控制变量主要包括以下三个层面:一是经济层面,包括经济发展水平,用对数化的地区生产总值表示;金融发展水平,用年末金融机构贷款余额与地区生产总值的比值表示;市场化水平,用城市私营和个体从业人员之和与城市就业人员的比值表示;产业结构合理化水平,用各产业从业人员与总从业人员的比值表示。二是政府层面,包括政府干预程度,用政府一般财政支出与地区生产总值的比值表示;财政投资力度,用城市固定资产投资与政府一般财政支出的比值表示;对外开放水平,用城市进出口总额与地区生产总值的比值表示。三是社会层面,包括社会保障水平,用对数化的社会保障人口规模表示;基础设施水平,用城市固定资产投资与地区生产总值的比值表示;城市化水平,用对数化的人口密度表示。

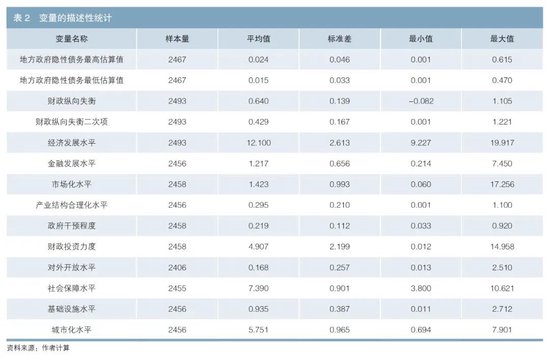

(三)数据来源与统计特征

本文选取2014—2022年我国城市的面板数据进行研究,并剔除缺失值较多的城市,插值补齐缺失值较少的城市。所有原始数据均来自《中国统计年鉴》《中国财政年鉴》《中国城市统计年鉴》,以及国家统计局、中国研究数据服务平台、万得数据库、国民经济和社会发展统计公报及各银行年报,相关变量统计特征如表2所示。

实证分析

(一)基准回归

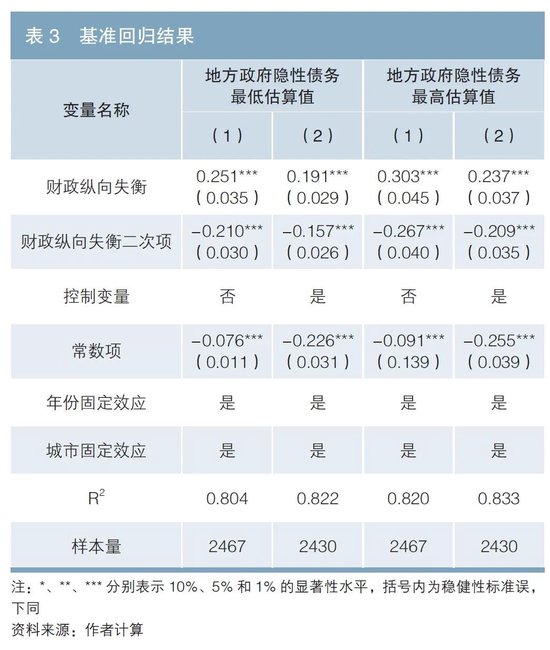

为增强模型结果的稳健性,本文对地方政府隐性债务的最低值和最高值进行分组回归,并加入城市与年份的双向固定效应。表3展示了财政纵向失衡对地方政府隐性债务的回归结果。可以发现,无论以地方政府隐性债务最高估算值,还是最低估算值作为被解释变量,以及无论是否加入控制变量,财政纵向失衡的一次项系数均显著为正,二次项系数均显著为负,这说明了一定程度的财政纵向失衡会刺激地方政府隐性债务的增长,但过高程度的财政纵向失衡会抑制地方政府隐性债务的增长,两者呈倒U形关系,研究假说得到初步验证。

(二)内生性问题

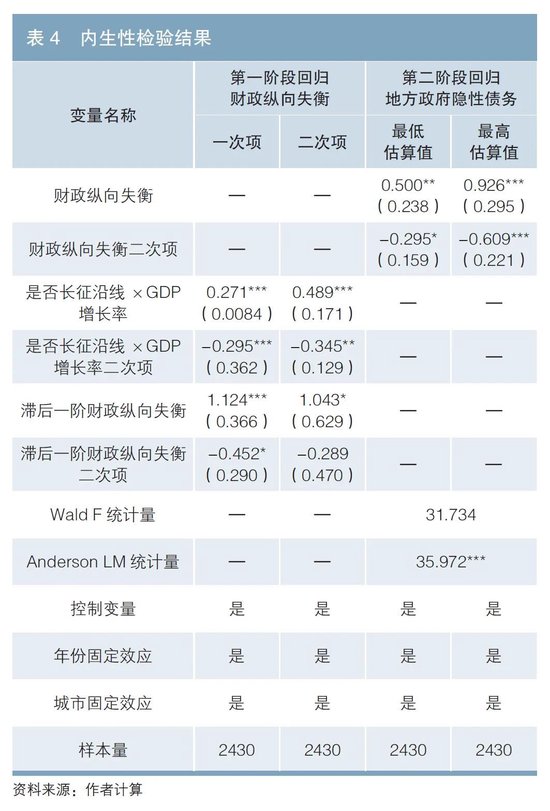

考虑到财政纵向失衡与地方政府隐性债务之间可能存在反向因果的内生性问题,参考范子英、王倩(2019)与蔡庆丰、陈熠辉(2023)的研究,选取是否为红军长征沿线城市的虚拟变量与各年份全国国内生产总值(GDP)增长率的交乘项及其二次项作为工具变量。因为中央政府为了支持革命老区的经济发展,往往会为长征沿线城市提供更为宽松的预算软约束,导致这些城市的财政纵向失衡水平往往会更高。同时,长征路线的确定是在特定历史环境下的选择,与地区的经济发展水平相关性较低,更不会直接影响地方政府隐性债务。此外,借鉴李真、苏春红(2023)的做法,选取财政纵向失衡及其二次项的滞后一期作为工具变量。当期的财政纵向失衡与该工具变量存在明显的相关性,但财政纵向失衡及其二次项的滞后一期并不太可能影响到当期的地方政府隐性债务。因此,所有工具变量都满足相关性和外生性。

工具变量法的回归结果如表4所示。从第一阶段回归可以发现,工具变量对财政纵向失衡及其二次项存在显著影响,符合工具变量相关性的假定。同时,在第二阶段回归中,Anderson LM统计量显著地拒绝原假设,Wald F统计量显著大于10的临界值,可以认为不存在弱工具变量的问题,说明工具变量的选择是合理有效的。从实证结果来看,在采用工具变量排除可能存在的内生性问题之后,财政纵向失衡的一次项系数均显著为正,二次项系数均显著为负,与基准回归一致,符合本文的研究假说。

(三)稳健性检验

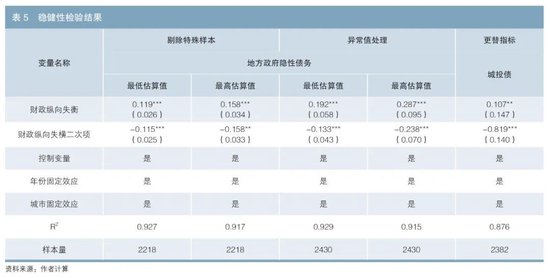

为了进一步增强回归结果的稳健性,本文进行了一系列的稳健性检验。第一,剔除特殊样本。省级、副省级和省会城市通常拥有更多的经济管理权限,本文在回归过程中剔除此类城市的样本。第二,异常值处理。为排除异常值对倒U形关系结论的干扰,本文对所有变量进行1%的双边缩尾处理后,再进行回归。第三,更替指标。城投债是地方政府隐性债务的主体部分,本文以城投债作为被解释变量的指标替换,并再次进行回归。上述回归结果如表5所示,依然较好地证明了本文的研究假说。

(四)异质性分析

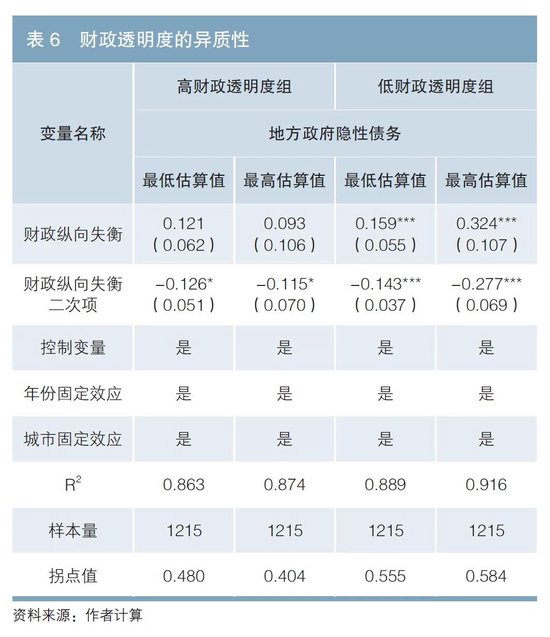

财政透明度反映了地方政府在财政运行过程中的信息公开程度,是地方政府在财政纵向失衡下进行投融资活动的有力制约。为探究财政纵向失衡与地方政府隐性债务的倒U形关系在不同财政透明度的地区是否存在异质性,本文参考《中国市级政府财政透明度研究报告》,根据财政透明度的中位数分为高低两组进行分组回归,回归结果如表6所示。可以发现,在财政透明度较低的地区,财政纵向失衡的一次项系数在1%的水平上均显著为正,二次项系数在1%的水平上均显著为负,但在财政透明度较高的地区,财政纵向失衡的一次项系数均不显著,二次项系数均在10%的水平上显著为负,这说明在财政透明度较低的地区,财政纵向失衡与地方政府隐性债务的倒U形关系更为明显。其主要原因在于,较低财政透明度的地区不易被外界监管和约束,地方政府在财政纵向失衡加大的情况下,更倾向通过不合规的方式进行投融资活动。但是,当财政纵向失衡过高时,较低的财政透明度会使市场对地方财政的状况更加担忧,债权人要求更高的负债利息和担保价值,迫使地方政府主动化解隐性债务。从倒U形关系的拐点值大小上看,高财政透明度组的拐点所对应的财政纵向失衡水平更小,这说明在财政透明度较高的地区,财政纵向失衡对地方政府隐性债务的抑制作用能够更早显现。

结论与建议

在我国财政分权体制下,中央与地方、地方政府间普遍存在财政纵向失衡。地方政府债务内生于财政分权体制的经济体中,基于经济增长目标驱动和法定债务限额约束,地方政府债务风险主要聚焦于隐性债务风险。本文研究了财政纵向失衡对地方政府隐性债务的影响机理,研究发现,财政纵向失衡对地方政府隐性债务并非简单的线性关系,而是倒U形关系。异质性分析发现,在财政透明度较低的地区,倒U形关系更为明显;在财政透明度较高的地区,倒U形的拐点值更小。

本文研究结论的政策含义是:虽然财政纵向失衡对地方政府隐性债务的影响存在由刺激转为抑制的过程,但并不意味着要保持较高的财政纵向失衡,而是在地方政府可承受的合理范围内,提高财政透明度,使财政纵向失衡尽早进入拐点值右侧,发挥财政纵向失衡对地方政府隐性债务的抑制作用。

此外,更为深层的政策含义是:地方政府隐性债务方式扩张的冲动减弱,这意味着地方政府隐性债务风险防范应由“控增量风险”与“防存量风险”并重逐步过渡到以“防存量风险”为主的阶段。在当前“一揽子化债”的过程中,需要关注倒U形曲线拐点,及时有效地推动地方政府隐性债务的化解工作。

参考文献

[1]蔡庆丰,陈熠辉.财政纵向失衡、地方激励异化与企业投资[J].管理世界,2023(5).

[2]范子英,王倩. 转移支付的公共池效应、补贴与僵尸企业[J]. 世界经济,2019(7).

[3]李真,苏春红.财政纵向失衡对地方政府治理能力的影响:理论分析与实证检验[J].财政研究,2023(5).

[4]沈坤荣,施宇.地方政府隐性债务的表现形式、规模测度及风险评估[J].经济学动态,2022(7).

[5] EYRAUD L, LUSINYAN L. Vertical Fiscal Imbalances and Fiscal Performance in Advanced Economies[J]. Journal of Monetary Economics, 2013(60).

责任编辑:赵思远