金吾财讯 | 香港铁路有限公司MTR CORPORATION LIMITED股票代号:0066市盈率:20倍预测市盈率:11倍股息率:5%市值:$1600亿业务类别:公共运输集团主席:欧阳伯权主要股东:The Financial Secretary Incorporated (74.8%)集团网址:http://www.mtr.com.hk/5年业绩年度:2019/2020/2021/2022/2023收益(亿):545/425/472/478/570物业重估(亿):13.7/-91.9/-16.2/-8.1/13.7盈利(亿):119/-48.1/95.5/98.3/77.8每股盈利:1.94/-0.78/1.55/1.59/1.26每股股息:1.23/1.23/1.27/1.31/1.31 --影响港铁4大因素--第一,香港车务营运收入,近年港铁加价的能力比过往弱左,分析近年一些调整票价条款,例如会加入卖楼收益作为影响加价的其中一个因素,令港铁在这方面的赚钱能力,比过往年代略减。第二,港铁其中一个收入来源,就是租金收入,虽然短期一般,但中长期都会慢慢好转的,整体市道长远也会好转,因此长远这部分仍有价值。第三,地产因素,长远仍是一个有价值的部分。第四,维修成本。近年港铁的事故增加,与铁路老化有关,因此这方面的维修成本将会不断增加,影响了赚钱能力。上述4大因素,将影响港铁长远股价发展,以下会再慢慢拆解。--企业基本简介--港铁主要经营以下核心业务:香港、中国内地和数个主要海外城市的铁路设计、建造、营运、维修及投资;与铁路及物业发展业务相关的项目管理。香港铁路网络内的车站商务,包括商铺租赁、列车与车站内的广告位租赁,以及协助电讯商于铁路沿线提供电讯服务。港铁亦有从事香港及中国内地的物业业务,包括物业发展及投资、投资物业(包括购物商场及写字楼)的物业管理及租赁管理,以及投资于八达通控股有限公司。在上述的盈利数字中,见到港铁2020年度出现亏损,但这只是来自“物业重估”的亏损数产生,这只是一个会计上的数字,如果考虑盈营上的盈利,港铁是有盈利的。

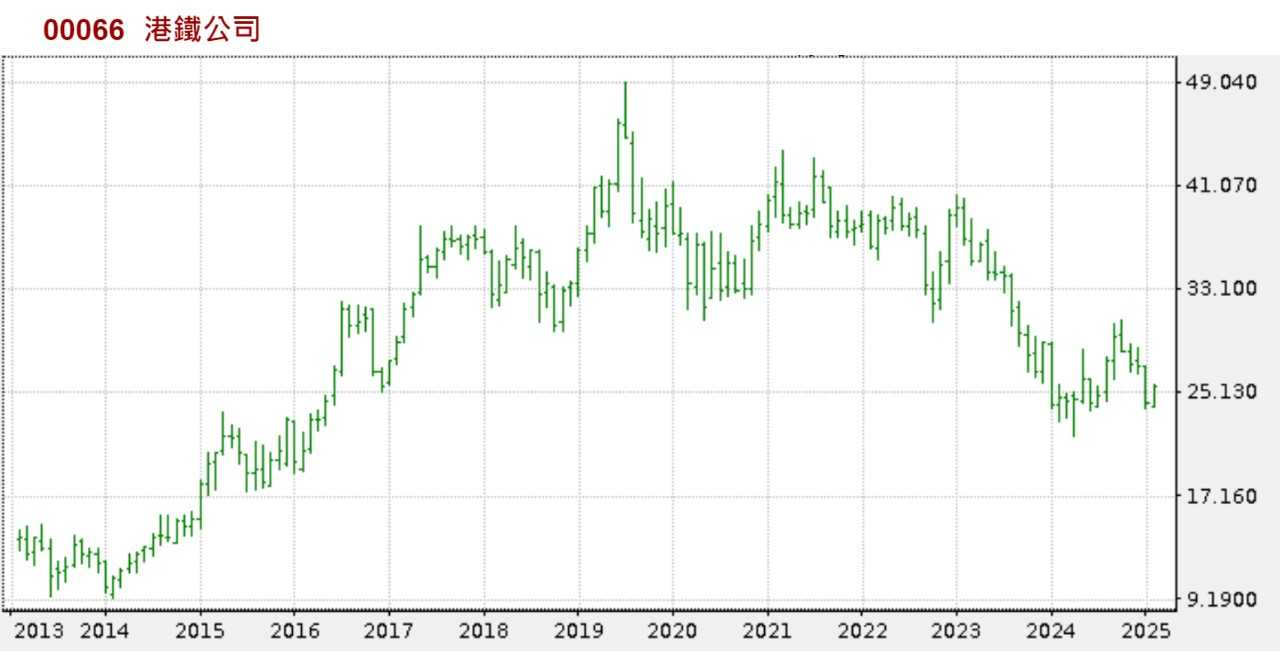

--影响港铁4大因素--第一,香港车务营运收入,近年港铁加价的能力比过往弱左,分析近年一些调整票价条款,例如会加入卖楼收益作为影响加价的其中一个因素,令港铁在这方面的赚钱能力,比过往年代略减。第二,港铁其中一个收入来源,就是租金收入,虽然短期一般,但中长期都会慢慢好转的,整体市道长远也会好转,因此长远这部分仍有价值。第三,地产因素,长远仍是一个有价值的部分。第四,维修成本。近年港铁的事故增加,与铁路老化有关,因此这方面的维修成本将会不断增加,影响了赚钱能力。上述4大因素,将影响港铁长远股价发展,以下会再慢慢拆解。--企业基本简介--港铁主要经营以下核心业务:香港、中国内地和数个主要海外城市的铁路设计、建造、营运、维修及投资;与铁路及物业发展业务相关的项目管理。香港铁路网络内的车站商务,包括商铺租赁、列车与车站内的广告位租赁,以及协助电讯商于铁路沿线提供电讯服务。港铁亦有从事香港及中国内地的物业业务,包括物业发展及投资、投资物业(包括购物商场及写字楼)的物业管理及租赁管理,以及投资于八达通控股有限公司。在上述的盈利数字中,见到港铁2020年度出现亏损,但这只是来自“物业重估”的亏损数产生,这只是一个会计上的数字,如果考虑盈营上的盈利,港铁是有盈利的。 【图1】--港铁财务数据--港铁的独特性--港铁是一间拥有独特优势的企业,无论是铁路经营权的垄断、沿线物业的发展、物业地段优势、独有角色、市场化的效率提升,都令港铁成为一只优质股。港铁以铁路加物业综合发展模式运作,以此营运方式在香港运作多年,并创造出巨大价值,多个大型物业项目均由港铁发展,如德福花园、杏花村、青衣城、东荟城、奥海城等。由于港铁具独有优势,故长远发展必然有利。2007年,港铁与九铁合并,成为香港铁路系统的垄断者,并占香港专营公共交通工具市场约半。由于港府的未来发展蓝图将更依靠铁路,故长远港铁的占有率只会有增无减。

【图1】--港铁财务数据--港铁的独特性--港铁是一间拥有独特优势的企业,无论是铁路经营权的垄断、沿线物业的发展、物业地段优势、独有角色、市场化的效率提升,都令港铁成为一只优质股。港铁以铁路加物业综合发展模式运作,以此营运方式在香港运作多年,并创造出巨大价值,多个大型物业项目均由港铁发展,如德福花园、杏花村、青衣城、东荟城、奥海城等。由于港铁具独有优势,故长远发展必然有利。2007年,港铁与九铁合并,成为香港铁路系统的垄断者,并占香港专营公共交通工具市场约半。由于港府的未来发展蓝图将更依靠铁路,故长远港铁的占有率只会有增无减。

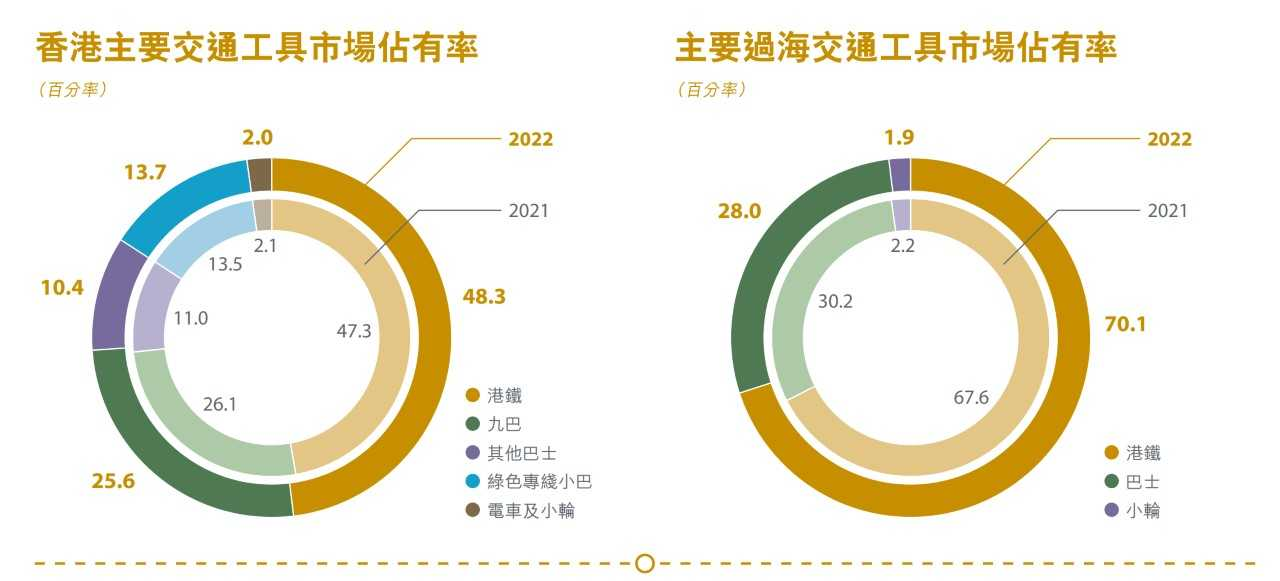

【图2】--香港各种交通工具市占率--物业方面的优势--另外,港铁在沿线上盖的物业发展权拥有很大优势,当然每次都要商谈,以及有不同的条款模式,这是由于政府都支持港铁以铁路加物业的模式运作。这源于发展铁路的资本庞大,政府往往会以不同的方式去“资助”港铁持续发展,而每次形式都不同,例如西港岛线就不涉及沿线物业发展权,这是由于沿线地点是已经发展的地区,政府根本无法给予发展权,而政府最后则以现金$127 亿给予港铁,作为另一种形式的财务资助。这部分每年贡献数十亿、甚至过百亿盈利,虽然近年香港物业市场转弱,港铁这部分的收入也下跌,但投资者并不用过份放大这刻的情况。最重要是分析,这企业长远的优势,以及发展情况,土地在香港始终有一定价值,地产市道总有好有坏,港铁有物业发展权,再加上物业都是铁路上盖,可见优势仍强,长远质素仍。--铁路业务只是中等--分析港铁的收入部分,港铁多年来的收入都稳定,而预期往后亦能以平稳增长去形容;虽然客运部分的收入增长有限,但随着将来有不同的线路落成,这方面相信能平稳向好。另外要留意,港铁近年多了事故,反映整个铁路系统出现了老化,往后的维修费用相信只会有增无减,加上港铁出现大型事故就会有罚款,影响了盈利能力。除香港业务外,港铁亦有向外发展,当中的中国业务发展快速。港铁在北京、深圳均有业务,而中国部分所贡献的收入已占不少。不过,中国业务在经营利润的贡献,所占比例相对仍未算多,主要由于中国业务的开支颇大,令其赚钱能力受到影响。由于港铁在中国营运的时间仍少,故仍要一点时间后才能改善。港铁的经营利润数字略为波动,这是由于经营利润包括物业发展部分,而这部分难免比较波动。由于物业销售较波动,故不会以一两年就作推论,所以当港铁出现某一年赚较多或赚较少,并因此而出现较低或较高的市盈率,也不能就此下定论平或贵,要分析内里盈利的组成,以及要用长期角度去分析。--运输+物业--若以长期趋势看,因香港在交通及房屋的发展,将会更依赖铁路发展及相关物业,故无论是运输还是物业发展部分,港铁将来仍不会太差的,但就不是高增长类。而港铁的盈利并不太稳定,这是因为盈利中包含投资物业重估数字,故必然受牵引及较为波动,当然,若香港的固定资产价值回落,将对此有所影响,不过这部分并没有产生实质现金流的影响,故不用太着眼。港铁发展的住宅项目,大多以出售为主。而在香港的投资物业组合中,则以商场及写字楼为主,故当然会产生理想的一定收入,不过,香港现时大环境一般,对收入会有影响,但投资者最重要从长远角度分析。 【图3】--港铁拥有、发展、管理的物业ROE 方面则大致约在10%,只属一般的水平,这是由于港铁本身的资产庞大,例如铁路系统,当中所能创造的回报率不高,铁路的客运业务赚钱能力有限,而由于当中资产庞大,故必然令ROE 受拖累,此部分的再投资回报率必然不高。不过,铁路系统是重要的一环,因这是创造高利润的地产项目的先决条件。由于以铁路加物业综合发展模式运作,故将来的ROE 亦只会是相约水平。--投资策略--综合而言,由于港铁有独有性,而且在长远仍有发展空间,虽不会有太快的增长,但平稳发展没有问题,故港铁仍是有优质的企业。虽然短期香港市道及物业市场较一般,影响了港铁收入,但投资者最重要从长远角度分析,港铁的长期优势仍在,长线投资价值仍是存在的。另外,由于再投资的回报率一般,故发展只能平稳,由于城市发展、铁路与物业都是很长期的项目,故中短期港铁增长动力只会一般,因此投资必然是长期或超长期的,因为港铁的长期发展力仍在。现时港铁的股价,大约在合理区底部,有一定的投资值博率,可以分注投资,之后长线持有。有收息及平稳增长的能力。股票班同学要留意,当你进行这股的估值时,要将物业重估因素拆走,同时,若果运用过往的市盈率数据,要调整过往数字,因为过往市盈率的盈利部分,包了物业重估,需要调整才是真实数字。这股有长线投资的价值,虽然不是高增长类,但有不差的股息,以及有平稳增长能力,适合中低风险类的投资者。(本人为证券业持牌人士,未持有上述股票。上述文章只是企业分析,并不构成任何推介或投资邀约,投资者在投资前,请自行花时间研究企业,才决定是否适合自己。)

【图3】--港铁拥有、发展、管理的物业ROE 方面则大致约在10%,只属一般的水平,这是由于港铁本身的资产庞大,例如铁路系统,当中所能创造的回报率不高,铁路的客运业务赚钱能力有限,而由于当中资产庞大,故必然令ROE 受拖累,此部分的再投资回报率必然不高。不过,铁路系统是重要的一环,因这是创造高利润的地产项目的先决条件。由于以铁路加物业综合发展模式运作,故将来的ROE 亦只会是相约水平。--投资策略--综合而言,由于港铁有独有性,而且在长远仍有发展空间,虽不会有太快的增长,但平稳发展没有问题,故港铁仍是有优质的企业。虽然短期香港市道及物业市场较一般,影响了港铁收入,但投资者最重要从长远角度分析,港铁的长期优势仍在,长线投资价值仍是存在的。另外,由于再投资的回报率一般,故发展只能平稳,由于城市发展、铁路与物业都是很长期的项目,故中短期港铁增长动力只会一般,因此投资必然是长期或超长期的,因为港铁的长期发展力仍在。现时港铁的股价,大约在合理区底部,有一定的投资值博率,可以分注投资,之后长线持有。有收息及平稳增长的能力。股票班同学要留意,当你进行这股的估值时,要将物业重估因素拆走,同时,若果运用过往的市盈率数据,要调整过往数字,因为过往市盈率的盈利部分,包了物业重估,需要调整才是真实数字。这股有长线投资的价值,虽然不是高增长类,但有不差的股息,以及有平稳增长能力,适合中低风险类的投资者。(本人为证券业持牌人士,未持有上述股票。上述文章只是企业分析,并不构成任何推介或投资邀约,投资者在投资前,请自行花时间研究企业,才决定是否适合自己。)

【作者简介】龚成·畅销书《股票胜经》、《选股胜经》、《年报胜经》、《38全球倍升股》、《50优质潜力股》、《50稳健收息股》、《50值博倍升股》、《大富翁致富蓝图》、《80后百万富翁》、《80后2百万富翁》、《80后3百万富翁》、《80后千万富翁》、《千万富翁致富学问》、《5年买楼4部曲》、《财务自由行》、《图解股票小百科》作者·《经济一周》理财真人Show节目担任致富教练·曾接受多个传媒访问·过往于银行从事投资相关工作多年·曾在万多元月薪状态下,凭股票累积数百万财富·于网上分享投资心得,浏览量过百万,为人气博客,解答网友理财问题逾20,000条·证券业持牌人士·股票课程导师,学生人数逾5,000人Facebook专页“龚成”粉丝人数超过200,000人

Disclaimer: Investing carries risk. This is not financial advice. The above content should not be regarded as an offer, recommendation, or solicitation on acquiring or disposing of any financial products, any associated discussions, comments, or posts by author or other users should not be considered as such either. It is solely for general information purpose only, which does not consider your own investment objectives, financial situations or needs. TTM assumes no responsibility or warranty for the accuracy and completeness of the information, investors should do their own research and may seek professional advice before investing.