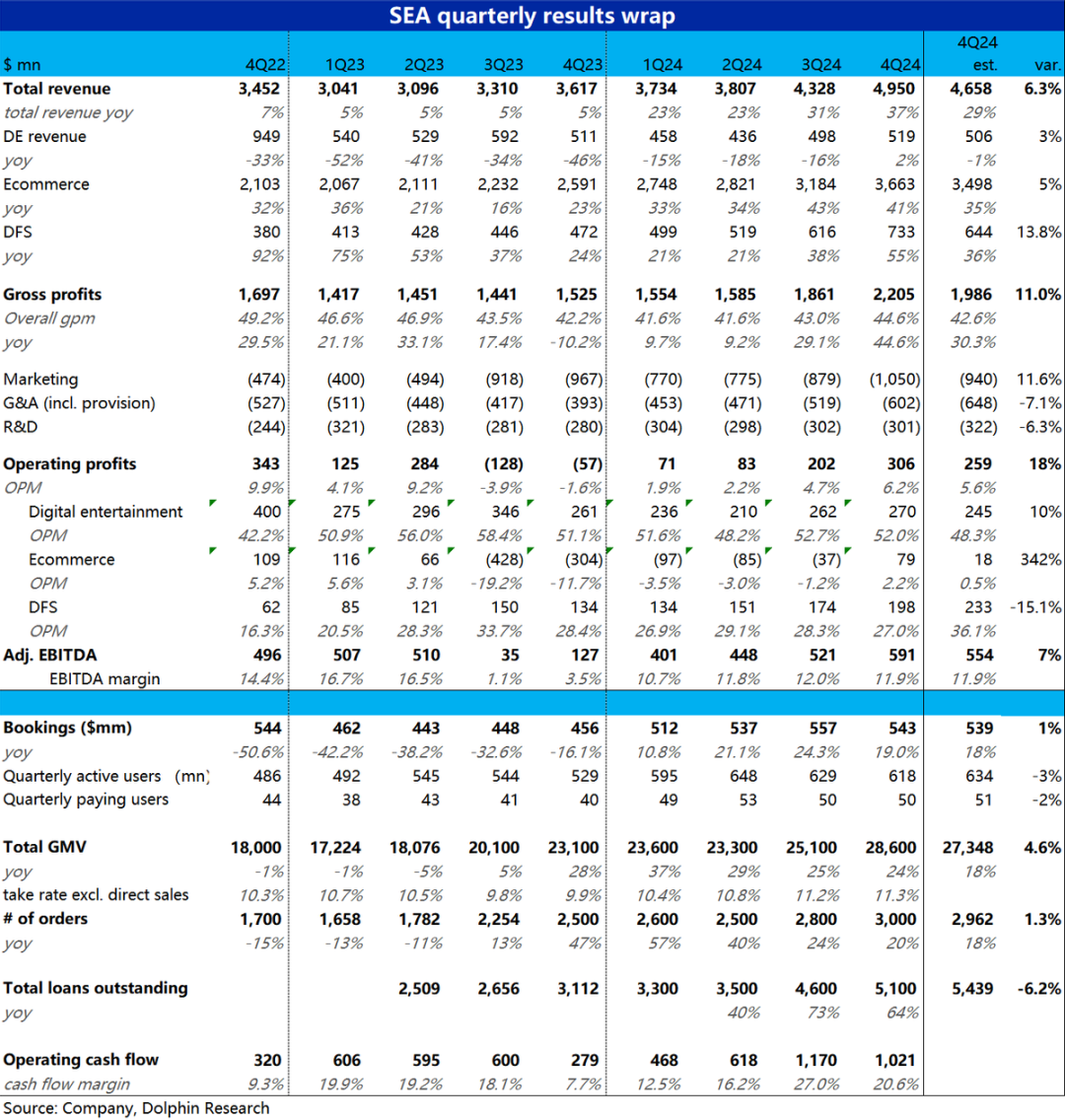

北京时间3月4日晚美股盘前,东南亚小腾讯Sea(SE.US)公布了2024年4季度财报,整体来看电商板块的增长和利润改善都好于预期,是最大亮点。但游戏和金融板块的底层经营指标实际有一些隐患,核心要点如下:

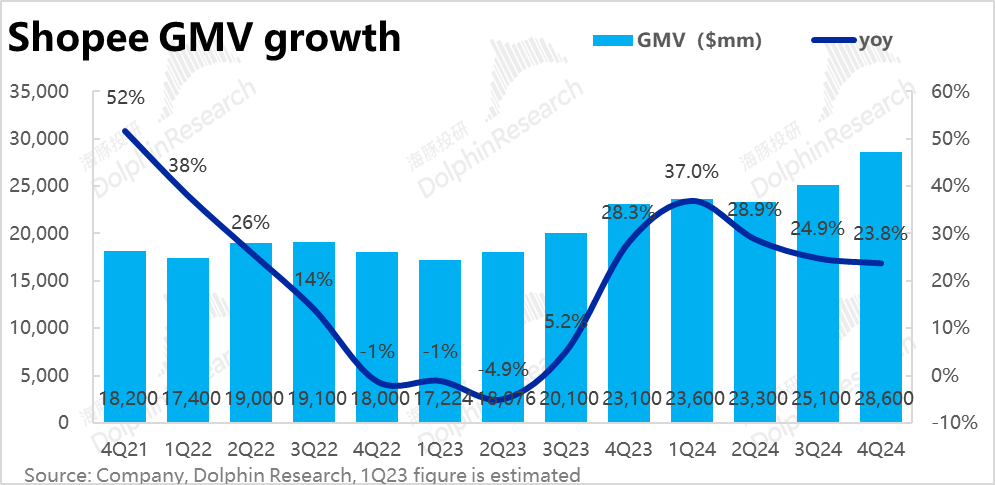

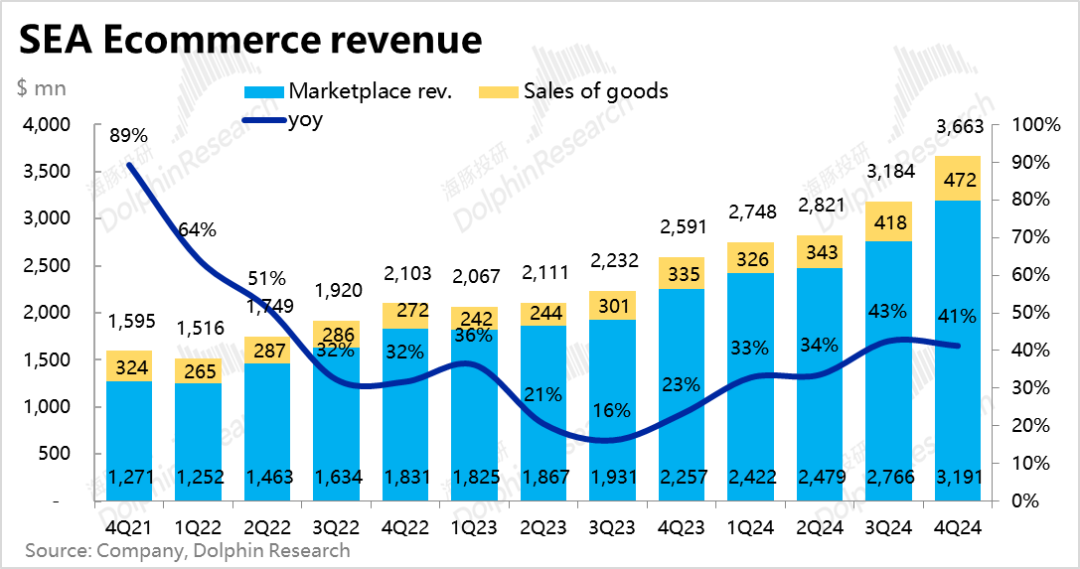

1、最关键的Shopee电商板块上,本季GMV达286亿,同比增长近24%,明显好于市场预期18%的同比增速。趋势上,环比上季增速仅降速约1pct,尽管已迈入高基数期,电商业务的增长韧性显著强于预期。

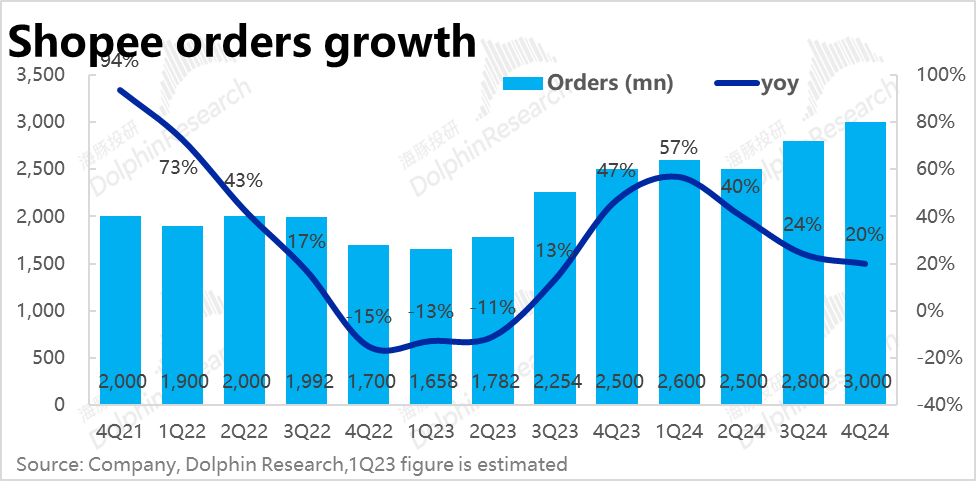

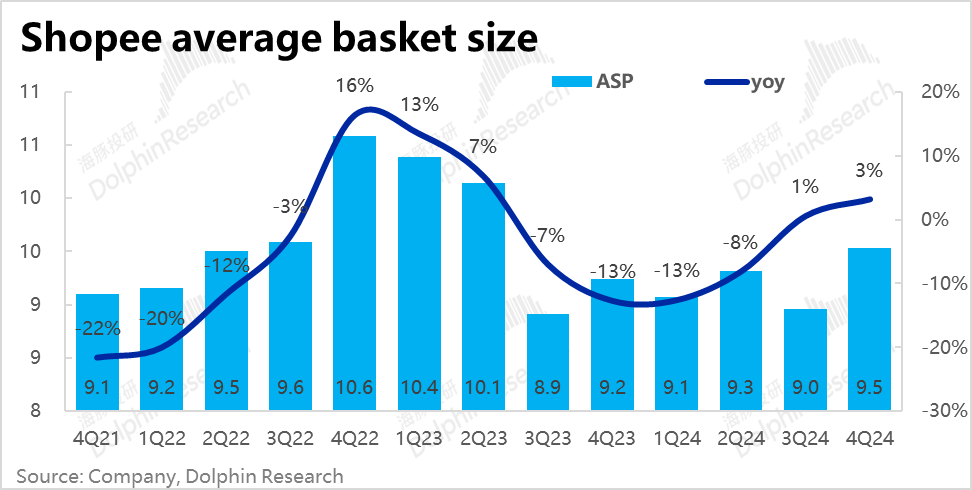

拆分价量来看,本季订单量同比增速为20%,环比放缓4pct,量的增长是放缓了的。但客单价的止跌回升3%(由于直播电商和价格补贴等影响消退)接棒了对GMV增长的推动。

收入层面,本季Shopee营收同比增长41%,大幅强于市场预期35%的增长,环比同样仅降速2pct。收入的超预期主要是来自GMV增长超预期的传导。

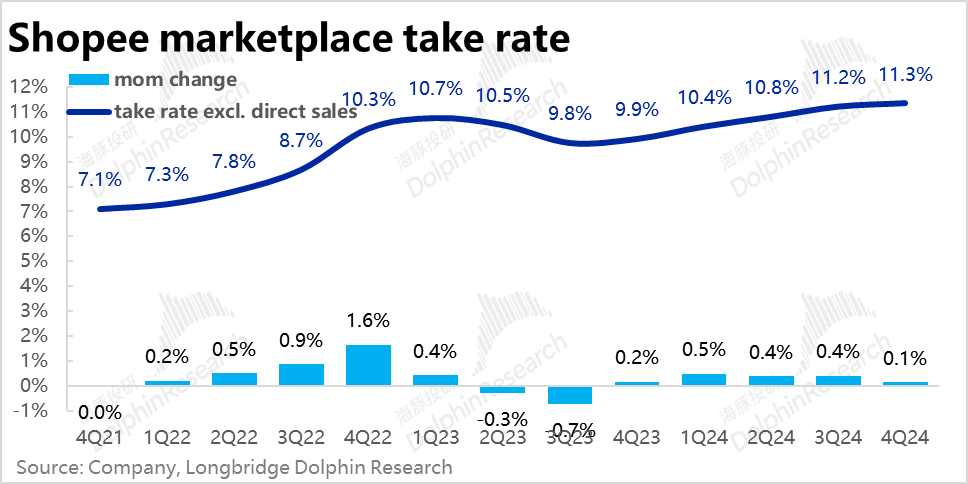

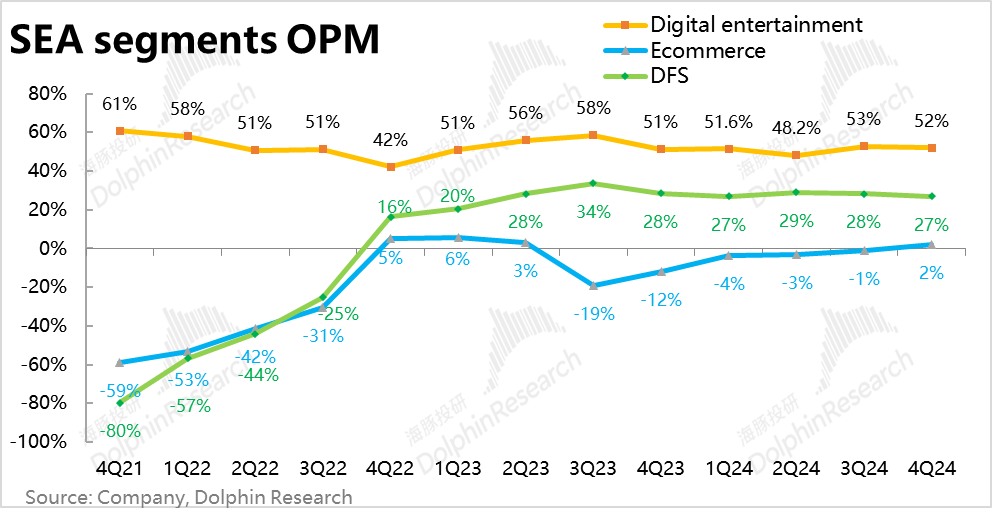

变现率上,Shopee平台的变现率本季环比的提升幅度仅0.1pct,是4Q23以来单季提升幅度最小的一次。不过,高利润的marketplace变现率仍环比走高了0.4pct,主要是VAS(如配送费)等利润空间较低的变现率走低了0.3pct。因此虽然本季变现率提升幅度缩窄,但对利润的影响却不会很大。

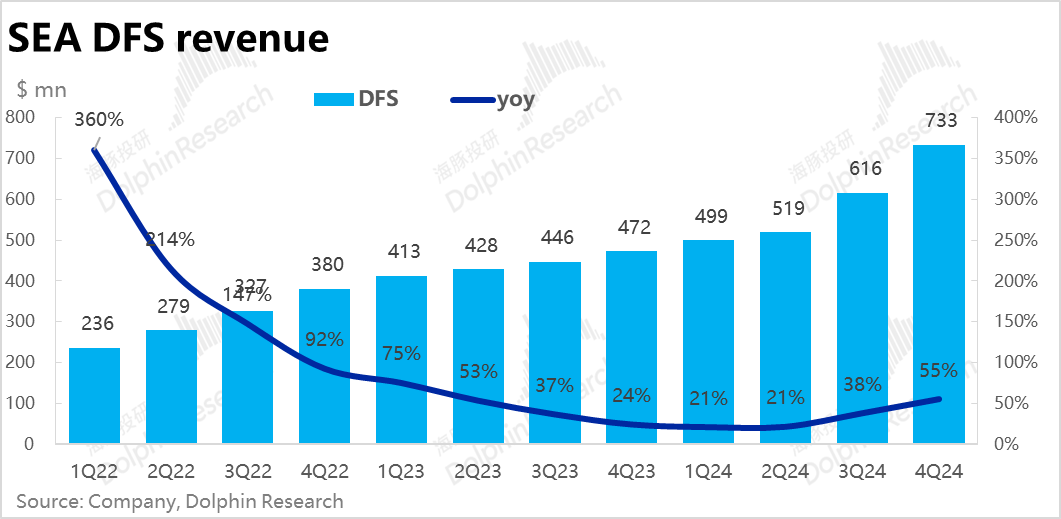

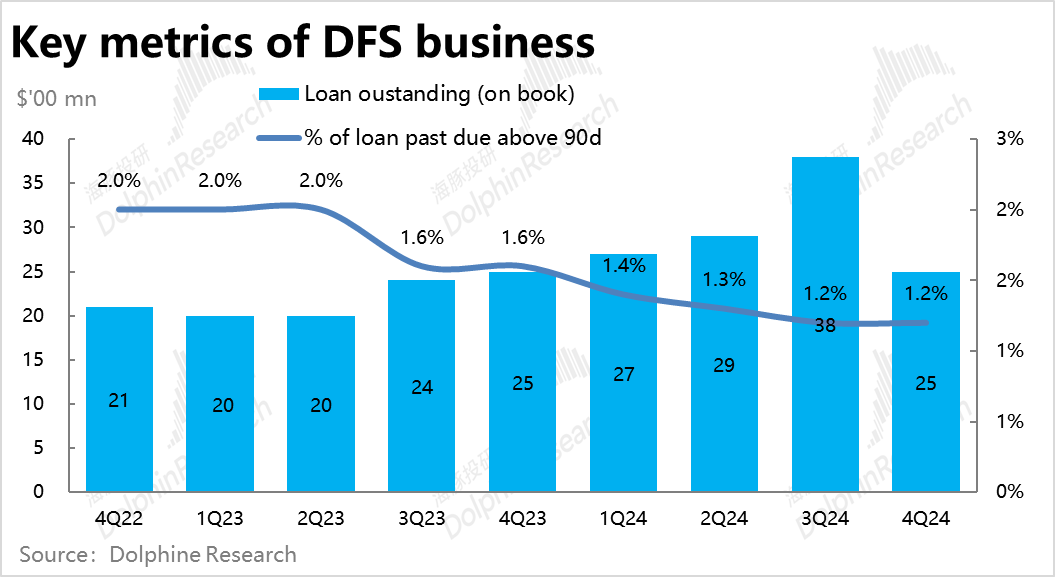

2、未来之星的DFS金融板块,本季核心指标--未收回的贷款余额到达$51亿,同比增长64%,但相比预期的54.4亿(+75% yoy)实际是偏低的。

不过,板块的营收额同比大涨55%,环比提速17pct,远高于市场预期36%的增速。与贷款余额的增长走势相反。可以猜测,本季公司在金融业务的主要重点是放在了提升变现率而非业务规模上。

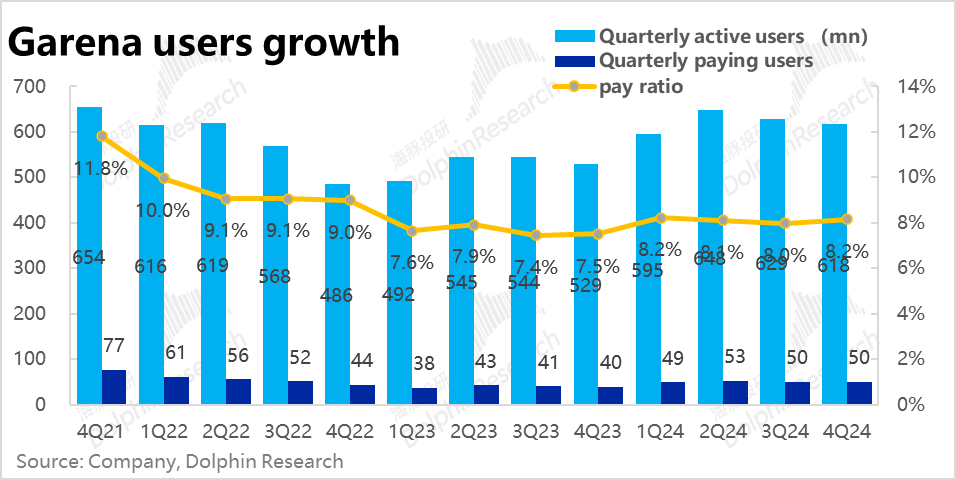

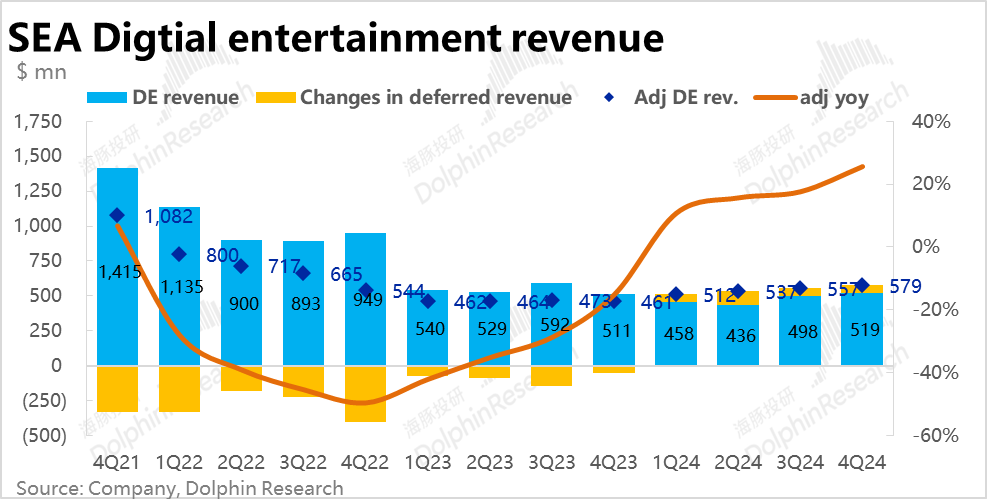

3、Garena游戏板块的关键经营指标上,本季活跃用户约6.2亿人,付费用户数5000万人,前者环比减少了约1100万人。两项指标分别低于市场预期3%和2%。活跃用户再度开始流失,是一个不好的信号。

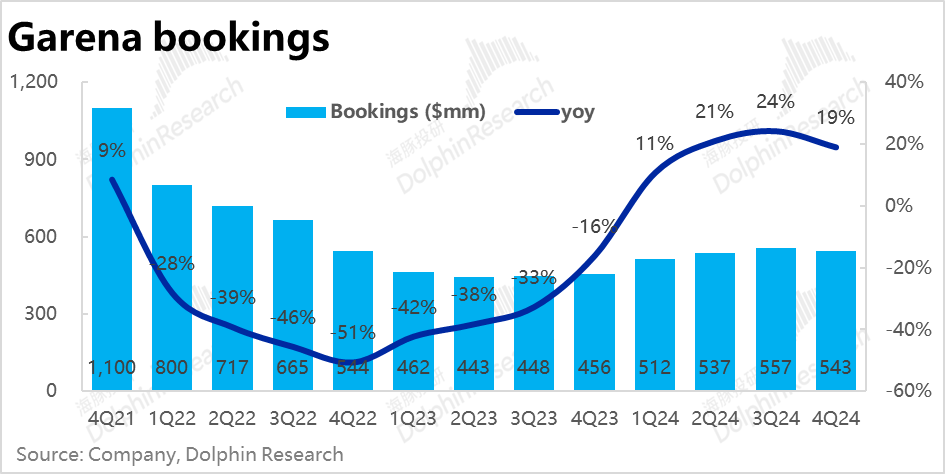

好在市场对流水的预期不算高,预期同比增速为18%,环比减速整整6pct。因此实际增长19%的表现,还是好于预期的。从价量的口径,本季付费用户数是环比持平的,但人均付费金额由上季的同比持平,恶化到了本季同比-6%,是流水增长放缓的主要原因。整体来看,公司游戏业务的生态有再度走差的迹象,表现并不好。

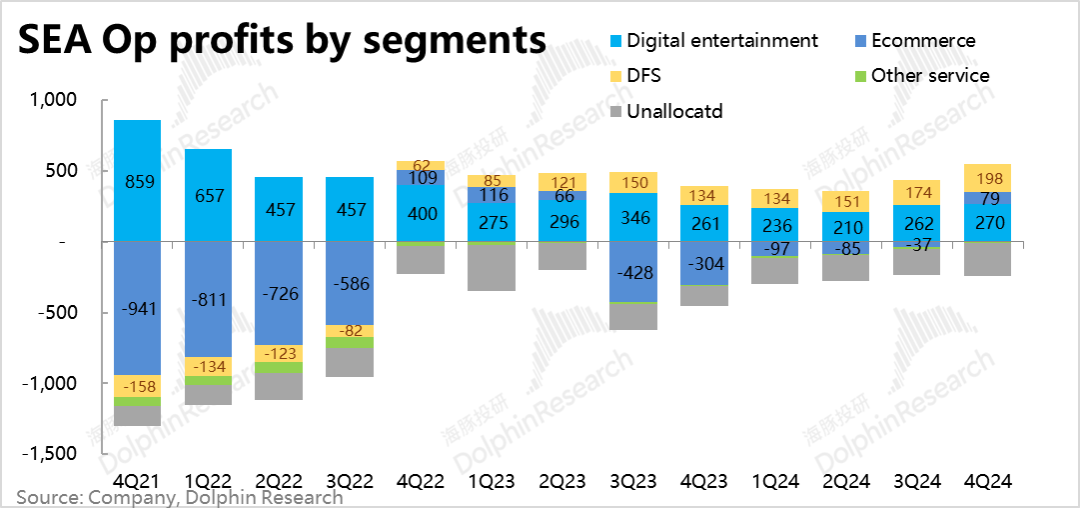

4、盈利上,最受关注的电商板块电商板块本季实现了约$0.8亿的经营利润,明显好于预期的不到$0.2亿。经营利润率达到2.2%,明显好于预期的0.5%,电商业务利润释放的进度快于预期。

但DFS金融板块本季实现$1.98亿的经营利润,明显低于卖方预期的$2.3亿,并且板块的利润率为27%,环比前两个季度28%~29%的水平有一定的下降。主要是本季金融板块的营销支出近乎环比翻倍。在业务规模快速增长之际,为了维持高双位数的增长,似乎费用投入的必要性也提升了。

至于游戏板块的利润本季为$2.7亿,好于卖方预期的$2.5亿。本季游戏板块的利润率达52%,同比走高了0.9pct,但环比上季的52.7%则是轻微下降。整体来看,游戏板块的利润表现相对平稳。

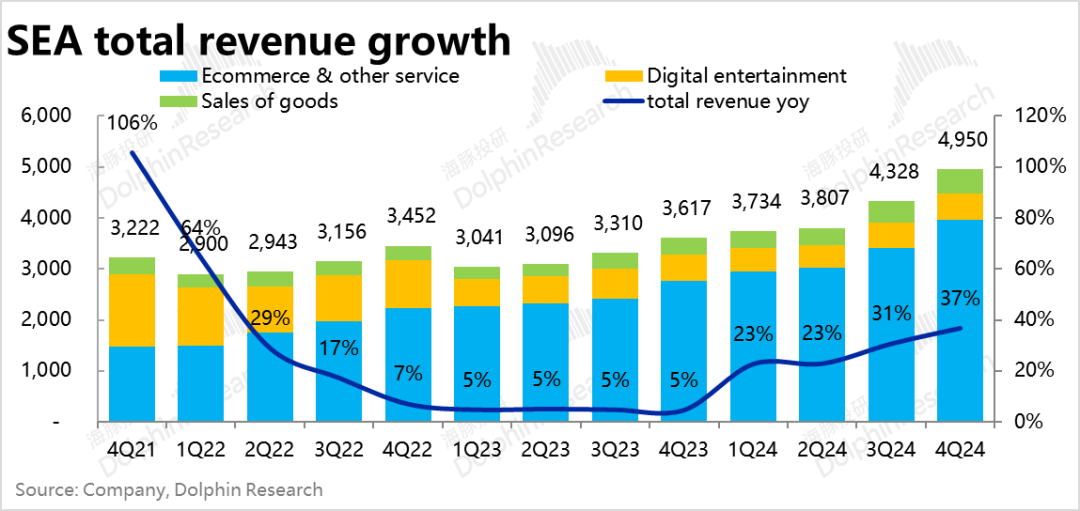

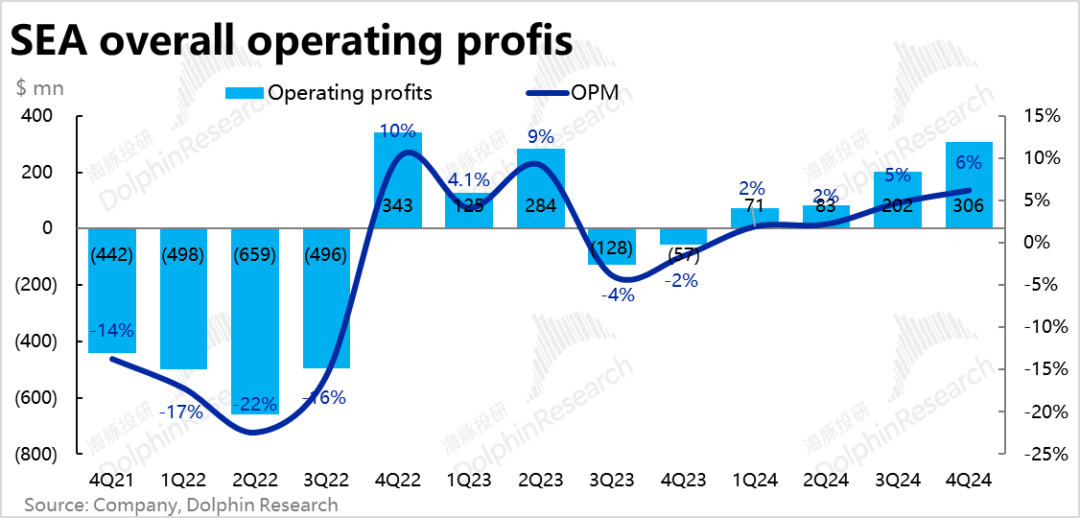

5、整体看,本季Sea整体实现收入49.5亿,同比增长37%,增速再度环比走高6pct,增长可谓相当强劲。但由于金融和游戏板块底层经营指标的缺陷,实际含金量没有看似的那么高。

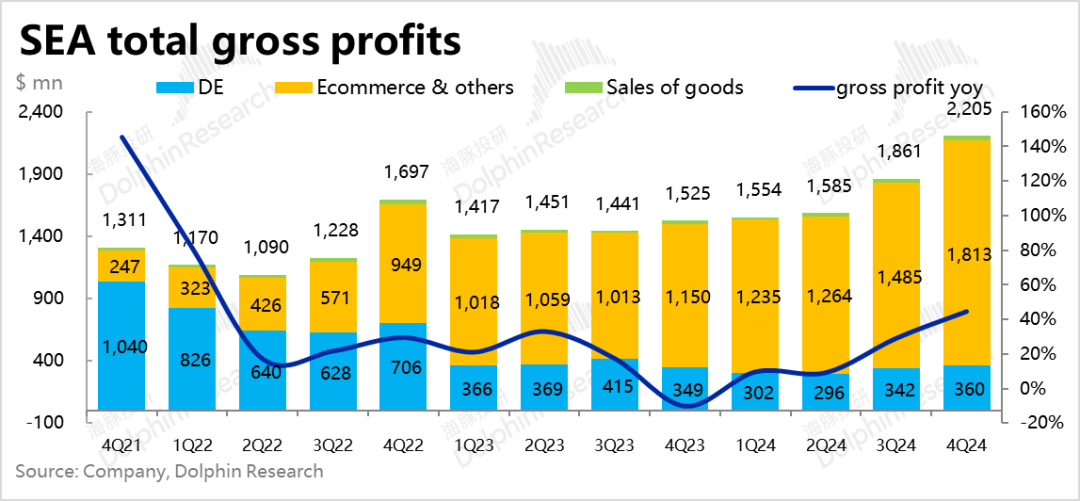

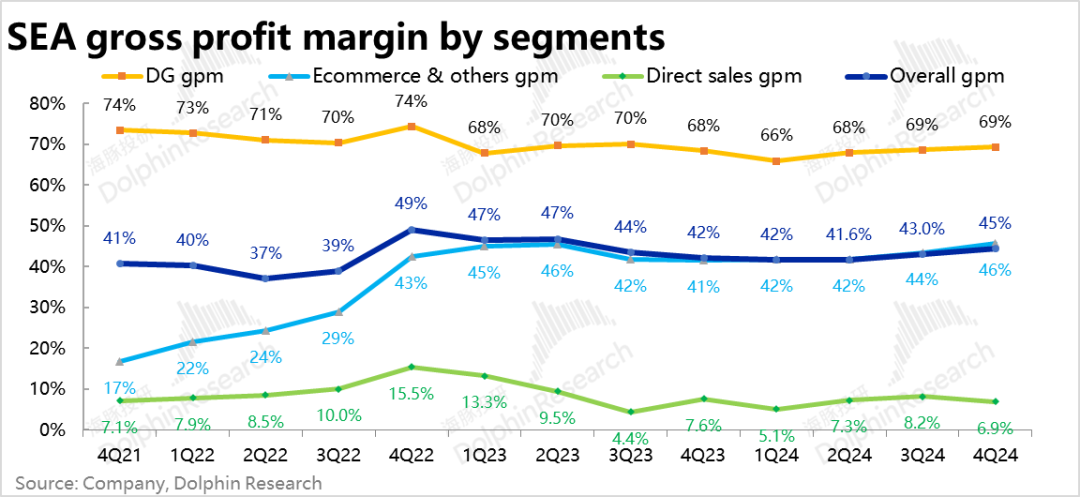

毛利层面,公司整体毛利率由43%提升到45%,主要是电商&金融板块整体的毛利率环比提升了2pct,结合前文,电商和金融业务变现率的双双走高应当是毛利率提升的主要原因。

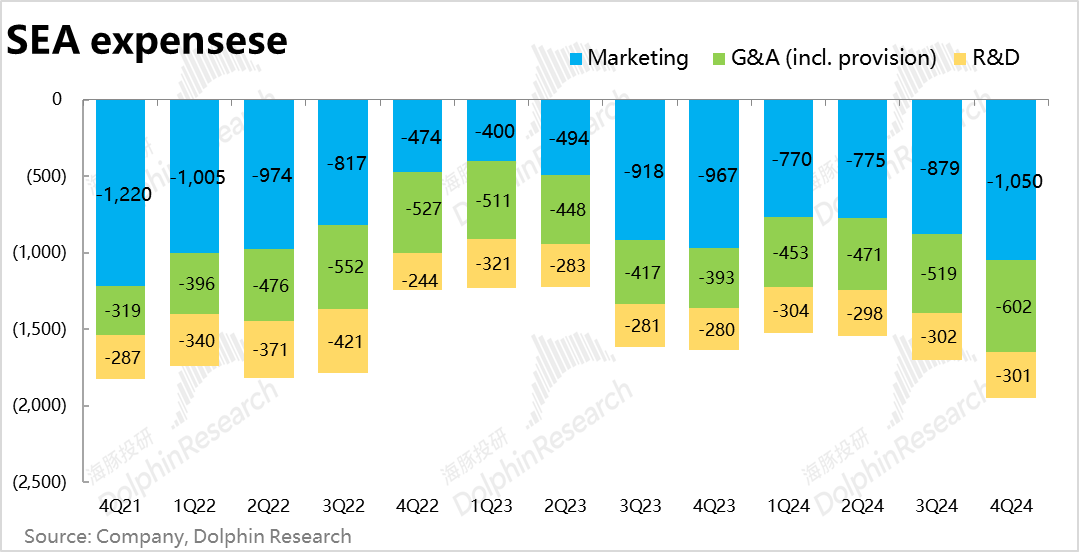

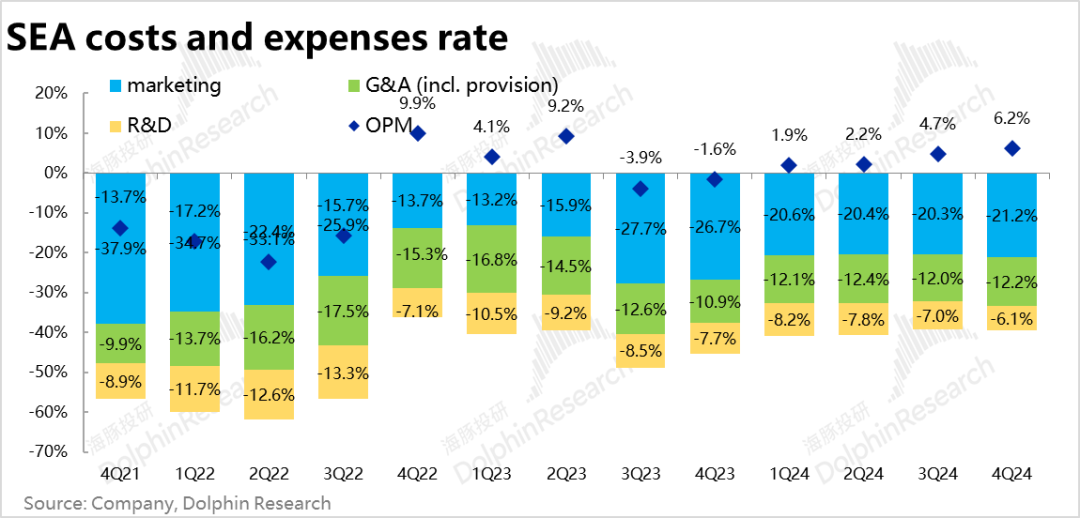

费用层面,四项经营费用合计支出近$19.5亿,同比增长了19%,费用投入的力度有一定的回升。四项费用合计占收入比重相比上季的39.3%小幅提升到了39.5%。

具体来看,主要是营销费用的增长,占收入的比重环比提升了约0.9%到21.2%。分板块来看Shopee电商业务的营销费用率反而是环比下降了0.7pct的。但是游戏营销费率则同比增长了48%,增长相对明显,金融板块的营销费用从上季的$0.66亿,近乎翻倍到了$1.2亿,营销费用增长相对明显。

虽然总体经营费率是环比小幅增长了0.2pct,但由于变现率的走高,毛利率环比提升整整2pct。因此本季Sea整体的经营利润率仍是提升到了6.2%(vs.上季的4.7%),实际经营利润约$3.1亿,比预期的$2.6亿高出约18%,利润释放速度还是好于预期的。

海豚投研观点:

在约一年时间内市值近乎翻了3x之后,投资者势必会面对:“公司在大涨了这么多后,还有没有投资价值?”的问题。

为了解答这个问题,就必须要理解当前的估值隐含的是怎样的业绩预期,才能在“高估值”和“好业绩”之间做出合理判断。

若按简单直接的集团整体PE估值方式,盘前Sea的市值对应26年净利的PE倍数30x倍出头。海豚投研不定论这算贵还是便宜,但反映的预期是公司在26财年之后依旧保有20%~30%或更高利润增速。

分部估值的角度,市场对Garena游戏业务的估值大体是按净利润给10x~12x左右PE,对应大约$100+亿的估值。对该板块卖方并无过多的关注和分歧。

估值的弹性主要来自电商和金融板块。目前市场对电商业务的估值稍低于$500亿,隐含的预期是电商板块在26年实现$15亿以上的adj.EBITDA(对应当年GMV的利润率略高于1%),和30x上下的EV/EBITDA估值倍数。海豚投研认为,略超1%的EBITDA/GMV利润率从天花板的角度看并不算高,对比中美电商龙头,2%~3%的利润率也并非不可实现。当然30x的估值倍数隐患的预期也是26年后Shopee的利润率会继续快速拉升。

因此海豚投研认为市场对Shopee的估值和预期,也非绝对意义上的非常贵或者说不可实现。而是如何从当前刚盈亏平衡到实现1%以上利润率的路径问题。需要对Shopee季度利润率提升进展的持续关注和验证。

而DFS金融业务则可能是一个市场尚未充分认知的潜在估值增量来源。当前市场对该板块的估值是按26年实现约$10亿的adj.EBITDA(对应约25%的CAGR),给10x左右估值,对应$100亿市值,仅是和游戏板块的估值相当。20%以上的增长预期,却仅对应10x左右的估值,显然是割裂的。我们认为随着市场对该板块认知的加速,以及Fintech巨大的潜在市场规模,DFS是有可能带来意外之喜的。

基于以上业绩前股价隐患的预期,我们可以看到本季度业绩最大的亮点就在于最关键的电商业务的增长和利润率改善幅度的超预期。既然本季度电商的adj.EBITDA/GMV就已达0.5%,那么市场当前预期到26年实现1%+以上利润率的预期似乎就更显得“轻而易举”而非过于乐观。因此会诱导市场进一步上调对电商业务利润提升节奏的预期。

不过,在超预期的电商业务之外,海豚投研经过更详细的观察后,也发现游戏和金融业务的表现并没有乍一看的收入指引展现的那么好。游戏业务的用户数和人均支付金额双双走低,展现出生态的变弱。而金融业务的底层贷款增长也稍低于预期,同时费用却超预期增加,拖累了利润增长。这或许也是公司开票后涨幅较盘前大涨明显缩窄的原因。

以下为财报详细解读

一、增长又增利,Shopee无愧顶梁柱

最关键的Shopee电商板块上,本季GMV达286亿,同比增长近24%,明显好于市场预期18%的同比增速。趋势上,环比上季增速仅降速约1pct,尽管已迈入高基数期,电商业务的增长却近乎没有放缓,韧性显著强于预期。

拆分价量来看,本季订单量同比增速为20%,环比放缓4pct。单量增速近3个季度以来确实在显著且持续的放缓,但如上季度的情况类似,量的增长趋缓的同时,客单价的止跌回升(由于直播电商和价格补贴等影响消退)接棒了对GMV增长的推动。本季平均客单价走高3%,虽绝对值不高,但相比前几个季度-10%上下的均价下滑,环比加速对GMV增长的边际贡献仍是相当可观的。

收入层面,本季Shopee营收同比增长41%,大幅强于市场预期35%的增长,环比同样仅降速2pct。可见收入的超预期主要是来自GMV增长超预期的传导。

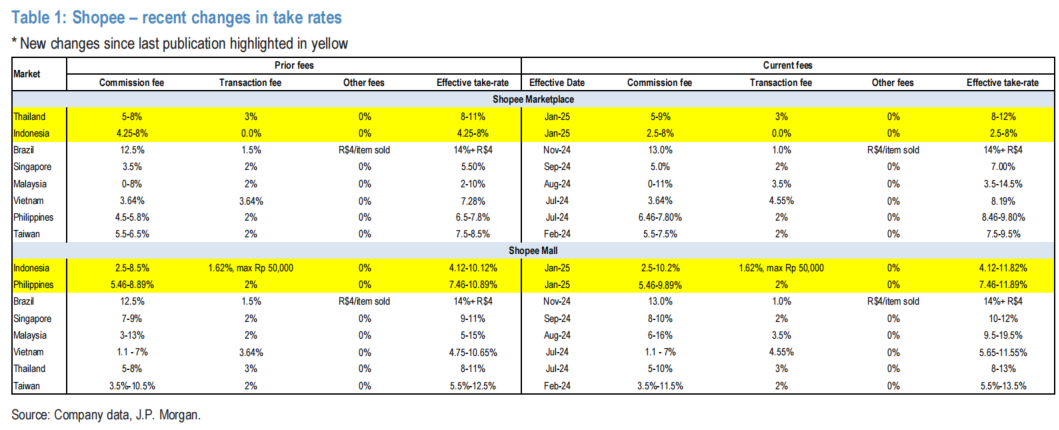

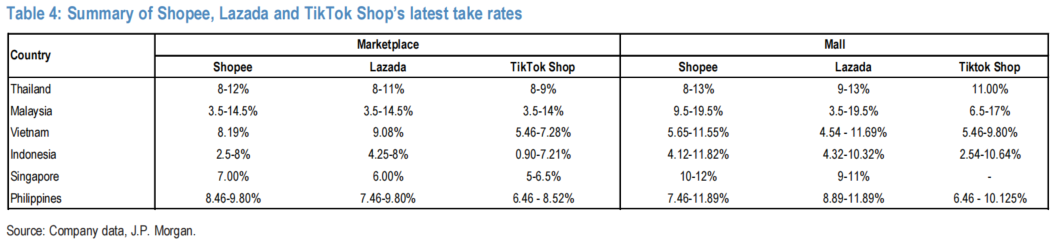

变现率的角度,据公司的披露2025年初Shopee在泰国和印尼市场又进行了新一轮的变现率上调,大致将变现率的区间上限上调了1pct。并且主要竞争对手Lazada和TikTok Shop 也同样在部分市场上调了变现率。可见在东南亚地区,上调变现率仍是电商行业整体且一致的选择。

不过据海豚投研测算,Shopee平台业务的变现率本季环比的提升幅度仅为0.1pct,是自4Q23变现率重启上升趋势以来,单季提升幅度最小的一次。不过具体看,高利润的marketplace服务的变现率依旧环比走高了0.4pct,是VAS(如配送费)等利润空间较低的收费项走低了0.3pct,拖累了整体变现率的提升幅度,但由于高利润的marketplace变现仍是显著走高的,对电商板块利润率的提升的拖累会更小。

二、SeaMoney金融业务继续飞快增长

未来之星的SeaMoney金融板块,本季核心指标--未收回的贷款余额到达$51亿,同比增长64%,但相比预期的54.4亿(+75% yoy)仍是明显偏低。

不过,板块营收额则同比大涨55%,环比提速17pct,远高于市场预期36%的增速。走出相反于贷款余额的增长走势,由此可以猜测,本季公司在金融业务的主要重点是放在了提升变现率而非业务规模上。

此外,公司逾期90天以上未偿还的坏账比例本季继续持平在1.2%,信贷贷款质量比较平稳。

三、用户量和人均付费双双下降,游戏板块又要凉?

游戏板块的关键经营指标上,本季活跃用户约6.2亿人,付费用户数5000万人,前者环比减少了约1100万人。两项指标分别低于市场预期3%和2%,且活跃用户再度开始流失,显然不是一个好信号。

不过市场对流水的预期不算高,预期同比增速为18%,环比减速整整6pct。因此实际增长19%的表现,还是好于预期的。同样从价量的口径,本季付费用户数是环比持平的,但人均付费金额却由上季的同比持平,恶化到了本季同比-6%,是流水增长放缓的主要原因。因此整体来看,公司游戏业务的生态有再度走弱的迹象。

由于递延收入余额变动的影响,Garena的GAAP口径下的收入本季同比增长了1%,较上季-16%的表现明显改善,也好于市场预期的同比-1%。但受到调整项影响的财务指标,和底层经营数据展现出趋势相反的情况下,显然后者更加重要。因此,本季度游戏业务的增长整体还是偏向负面的。

四、电商扭亏为盈进展比预期更快,金融和游戏板块喜忧参半

小结前文,可见增长层面,最关键的电商业务表现明显好于预期,但游戏和金融板块的底层经营数据相比预期的表现并不算太好。当然金融业务的绝对增长还是不错的。

而利润指标上,最关键的电商板块本季实现了约$0.8亿的经营利润,明显好于预期的不到$0.2亿。经营利润率达到2.2%,明显好于预期的0.5%,电商业务利润释放的进度快于预期。

游戏板块的利润本季为$2.7亿,好于卖方预期的$2.5亿。本季游戏板块的利润率达52%,同比走高了0.9pct,但环比上季的52.7%则是轻微下降,明显好于卖方保守预期的48.3%。但越过预期差,游戏板块的利率是比较平稳的。

DFS金融板块本季实现$1.98亿的经营利润,明显低于卖方预期的$2.3亿,并且板块的利润率为27%,环比前两个季度28%~29%的水平有一定的下降。结合后文会分析的费用支出,本季金融板块的营销支出近乎环比翻倍了。似乎是在规模明显增长后,为了继续维持高双位数的增长,必须要匹配增加费用投入了。

五、收入增长跑赢费用增长,利润释放进展超预期

由于电商板块超预期强劲的增长,以及金融和游戏板块的虽然底层经营指标表现不算太好,但营收角度也是好于预期的,本季Sea整体实现收入49.5亿,同比增长37%,增速再度环比走高6pct,增长可谓相当强劲,但实际含金量没有看似的那么高。

毛利层面,本季公司整体实现毛利润22亿,整体毛利由43%提升到45%,同比增长了约45%,显著高于预期的30%,毛利表现也相当不错。细分来看,游戏板块的毛利基本环比持平,没有明显变化。主要是电商&金融板块整体的毛利率环比提升了2pct,促使了集团整体毛利不俗的表现。结合前文,电商和金融业务变现率的双双走高应当是毛利率提升的主要原因。

费用层面,四项经营费用合计支出近$19.5亿,同比增长了19%,虽仍明显低于营收增速,但相比上季度5%的增长,仍可见费用投入的力度有一点的回升。四项费用合计占收入比重相比上季的39.3%小幅提升到了39.5%。

具体来看,主要是营销费用的增长,占收入的比重环比提升了约0.9%到21.2%。分板块来看Shopee电商业务的营销费用率反而是环比下降0.7pct到23.3%。但是游戏营销费率则同比增长了48%,增长相对明显,但由于绝对值不过$0.45亿,影响不算大。其中金融板块的营销费用从上季的$0.66亿,近乎翻倍到了$1.2亿,可见营销费用增长相对明显。

总体来看,虽然由于营销费用的增加,总体经营费率是环比小幅增长了0.2pct,但由于变现率的走高,毛利率环比提升整整2pct。因此在增长端的增长明显高于费用端增长的情况下,本季Sea整体的经营利润率仍是提升到了6.2%(vs.上季的4.7%),实际经营利润约$3.1亿,比预期的$2.6亿高出约18%。利润释放速度还是好于预期的。

本文转载自“海豚投研”公众号,智通财经编辑:李佛。