来源:瑞度

作者:许淑敏

继去年底新晋董事长孟东晓、新晋行长张文斌任职资格获监管核准以后,威海银行开始有了一些变动。

新官上任三把火,他们首先从更名事宜着手。

2024年12月,威海银行公告称,拟将公司名称从“威海市商业银行”,变更为“威海银行”。

更改公司名称的原因,是由于考虑到该行在香港联合交易所有限公司主板上市并发行的股份简称为“威海银行”,与该行简称“威海市商业银行”不一致,容易产生歧义。

筹划两个多月时间,威海银行终于正式更名。2月26日,该行中文名称由“威海市商业银行股份有限公司”变更为“威海银行股份有限公司”,英文名称由“WEIHAICITYCOMMERCIALBANKCO.,LTD.”变更为“WEIHAIBANKCO.,LTD.”。

自《营业执照》签发之时起,威海银行名称变更正式生效,并同时启用新的企业标识。新标识将用于威海银行网点、网站、App、公众号等服务渠道及所有该行的公司文件。

另一边,威海银行也修改了公司章程,像是删除了对股东会的职能规定删除了“决定本行的经营方针和投资计划和审议批准本行的年度财务预算报告、决算报告等职能”。

威海银行正在增强业务独立性,往市场化经营的方向走。

今年年初,威海银行召开了2025年度工作会议,重点强调了其正形成“以制度管人,按流程办事”的机制,推动管理从“人治”向“法治”转变。

弱化地域属性、推进市场化运营,新管理团队改变威海银行的决心可见一斑。

回到去年9月,威海银行高管发生变动。“元老级”高管谭先国官宣离职,其担任威海银行董事长已超过13年,按照此前监管规定,已超“7年轮岗红线”。

关于威海银行第八届董事会,除了执行董事谭先国,还有非执行董事伊继军、宋斌及尹林,独立非执行董事王绍宏自2024年临时股东大会结束后退任。另外,监事会外部监事彭锋、朱英伟及股东监事冯永东自2024临时股东大会结束后退任。

而原行长孟东晓晋升为董事长,原副行长张文斌晋升为行长,组成了更年轻的管理班子。

公开资料显示,孟东晓现年53岁,曾担任过上海海关专科学校(现称上海海关学院)讲师,也曾在民生银行工作10余年,自2016年进入威海银行担任副行长,仅花费两年时间就成为威海银行行长。

至于张文斌,现年42岁,为上市银行中最年轻的行长。他是威海银行的“老将”,早于2004年进入威海银行,曾于2014年-2016年调任山东高速新加坡有限公司副总经理,此后再次回归威海银行,历任交通金融部总经理、潍坊分行行长、公司银行部总经理、公司业务总监、行长助理、副行长。

据此,威海银行形成了新的管理格局。新一届执行董事包括孟东晓、张文斌、陶遵建(副行长)、卢继梁(副行长)、姜毅(副行长),董事长、行长、副行长均进入董事会。

而非执行董事包括陈晓军、赵冰、焦卫锋、康建、李杰。瑞财经发现,非执行董事绝大部分由股东方派驻。

像是陈晓军、焦卫锋、康建分别在山东高速集团有限公司担任总法律顾问、财务共享中心主任、副总经理等职务。

山东高速为威海银行的控股股东。截至2024年6月30日,山东高速直接和间接合计持有威海银行28.20亿股股份,占总股份的47.16%。

能够看到,威海银行所用新企业标识,为山东高速的企业标识。

作为山东省内首家实现网点地级市全覆盖的城商行,威海银行被寄予厚望。但自2020年上市港交所以来,威海银行的业绩一直没有太多突破。

2020年-2023年,威海银行营业收入分别为60.3亿、73.7亿、82.8亿、87.6亿,分别同比增长22.0%、22.2%、12.4%、5.3%,增速放缓;归母净利润分别为15.10亿、17.45亿、19.06亿、19.34亿,分别同比增长4.85%、15.63%、9.22%、1.44%。

这几年,威海银行净息差承压。2020年-2023年,该行净息差分别为1.99%、2.24%、2.07%、1.89%,呈现下滑趋势。

2024年上半年,威海银行营收为45.56亿元,同比增长4.76%,净利润为11.88亿元,同比增长2.90%。

至于资产规模方面,截至2024年6月末,威海银行资产总额达4228.64亿元,较2023年末增长7.91%;存款总额达2817.35亿元,较2023年末增加151.40亿元,增长5.68%;贷款总额达2054.24亿元,较2023年末增加154.60亿元,增长8.14%。

从贷款分布来看,公司贷款余额为1461.70亿元,较2023年末增长8.52%;个人贷款余额为437.65亿元,较2023年末减少1.44%;票据贴现为154.90亿元,较2023年末增长42.62%。

按地域划分贷款及垫款分布,威海市占贷款总额为34.49%,较上年末增加了0.33个百分点,而威海市以外地区占贷款总额65.51%,较上年末有所减少。

随着贷款总额增长,威海银行的不良贷款总额也有所增长。2024年上半年,其不良贷款总额29.74亿元,较2023年末增长7.74%。

截至2024年6月底,威海银行不良贷款率1.45%,与2023年末持平。

但从财报可以窥见,威海市以外地区的不良贷款率偏高,达到1.75%,而威海市以内不良贷款率为0.88%。

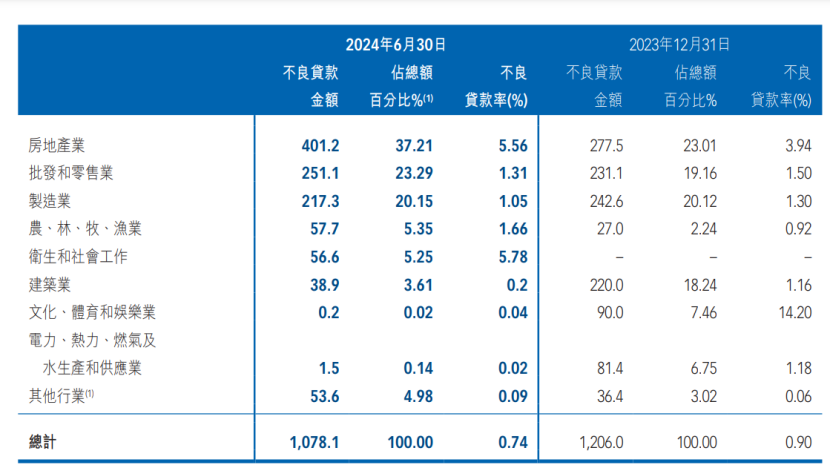

按行业划分,威海银行卫生和社会工作不良贷款率最高,达到5.78%。其次为房地产不良贷款不良贷款率,达到5.56%,较上年末的3.94%有所上升。

截至2024年6月30日,威海银行房地产不良贷款金额占比37.21%,较上年末的23.01%有所提升。

业绩增长承压、不良贷款规模走高之下,新上任的管理层,会交出怎么样的答卷,直接影响着威海银行接下来的走向。

责任编辑:王馨茹