中信证券2025年政府工作报告学习体会:乘风破浪 行稳致远

来源:中信证券研究

文|杨帆 于翔 遥远 玛西高娃 郑辰

窦子豪 任柳蓉 危思安 王希明

李想 张黎阳 联系人:陶然

2025年3月5日,李强总理向十四届全国人大三次会议作政府工作报告,就年度经济社会发展总体要求和政策取向做重点部署。我们认为,5%左右的GDP增长目标符合预期,CPI涨幅目标下调至2%左右显示了政府更加重视价格问题;货币政策延续中央经济工作会议基调,预计央行将继续下调政策利率,同时更加重视楼市股市的健康发展;财政政策体现出加强逆周期调节的坚定决心,赤字率突破惯性约束,各类工具额度均较2024年提升,统筹提振消费和投资,兼顾支持实体经济和金融机构。消费领域,补消费短板、扩大内需已被视为拉动经济的主动力。基建投资方面,今年政府投资政策取向是适度提高地方政府在项目审批与决策上的自由度,提高政府资金的撬动效果,预计基建投资将保持对总需求的适度提振。产业政策方面,将因地制宜发展新质生产力,推动科技创新和产业创新融合发展,建议关注鼓励人工智能、具身智能、低空经济等新兴产业发展的政策措施。深化改革方面,将推动标志性改革举措加快落地,包括央国企改革、全国统一大市场、财税金融等方面。对外开放方面,大会对外部挑战已有充分研判,将对内加速宏观政策落地对冲压力,对外拓展经贸关系分散风险。防风险方面,将在发展中逐步化解风险,努力实现高质量发展和高水平安全的良性互动。低碳转型方面,能耗强度指标重回2021年水平,产能监测预警约束“内卷式”竞争。

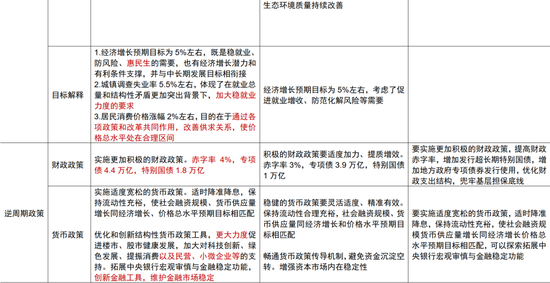

▍5%的GDP增长目标符合预期,CPI涨幅目标下调至2%显示了政府更加重视价格问题。

《政府工作报告》(以下简称《报告》)指出,去年9月26日政治局会议后“推动经济明显回升,社会信心有效提振”。不过《报告》也认为当前经济也存在外部环境更趋复杂严峻,消费不振,部分企业生产经营困难,群众就业增收面临压力等问题。2025年GDP增长目标为5%左右,与2024年目标持平,也与2024年的实际GDP增速持平,符合市场预期。《报告》提到“实现这些目标很不容易,必须付出艰苦努力”,与目标相对应,今年政府也将实施更加积极有为的宏观政策,重点扩大国内需求。全国CPI涨幅目标从3%左右下调至2%左右,是2004年以来首次。此前地方两会上多数地区已经将地方政府CPI涨幅目标下调至2%,市场对全国CPI涨幅目标下调也有较充分的预期。过去两年虽然政府的CPI涨幅目标更高,但是约束性较弱。我们认为今年的下调CPI涨幅目标反映了政策层对物价问题的重视,未来或将通过各项政策和改革共同作用,改善供求关系。当然,我们认为部分行业的供给出清需要逐步推进,今年物价回升的趋势可能比较温和。

▍货币政策延续中央经济工作会议基调,我们预计央行将继续下调政策利率,同时更加重视楼市股市的健康发展。

1)《报告》指出,“实施适度宽松的货币政策”、“适时降准降息”和“推动社会综合融资成本下降”,与中央经济工作会议精神保持一致。考虑当前央行存在调控长端利率和稳汇率的诉求,短期政策利率可能保持稳定。但是如果后续外部关税大幅提高,或者国内经济增长动能放缓,央行可能会择机降息降准。

2)《报告》强调,“优化和创新结构性货币政策工具”和“更大力度促进楼市股市健康发展”。2024年,央行创设证券基金保险互换便利和股票回购增持再贷款提振股市预期,供需两端同步发力促进地产止跌回稳。我们认为,央行可能会继续加大这些工具的操作力度,也不排除创设新工具的可能性。

3)《报告》要求,“加大对科技创新、绿色发展、提振消费以及民营、小微企业等的支持”。我们认为,科技、绿色等“五篇大文章”领域的贷款占比将有所增加,进一步支持培育壮大新兴产业、未来产业。

▍财政政策体现出加强逆周期调节的坚定决心,赤字率突破惯性约束,各类工具额度均较2024年提升,统筹提振消费和投资,兼顾支持实体经济和金融机构。

赤字率是财政政策力度的风向标,今年《报告》将赤字率提高到4%,带来1.6万亿元赤字增量,体现出加强逆周期调节的决心,不过一般公共预算支出规模提高幅度小于赤字增量,可能反映今年会对非税收入进一步规范。超长期特别国债额度提高3000亿元达到1.3万亿元,支出结构上增加对消费品以旧换新的支持。专项债额度增加5000亿元达到4.4万亿元,支出结构更加多元,协助解决房地产市场风险和企业欠款偿还问题。今年还将发行5000亿元特别国债支持国有大行补充资本,增强金融体系支持实体经济的能力。总体而言,今年合计新增政府债务总规模11.86万亿元,占GDP比重约为8.4%,较2024年提高1.7个百分点。财政支出取向上更加重视惠民生、促消费、增后劲,有助于改善财政支出的长期政策乘数。

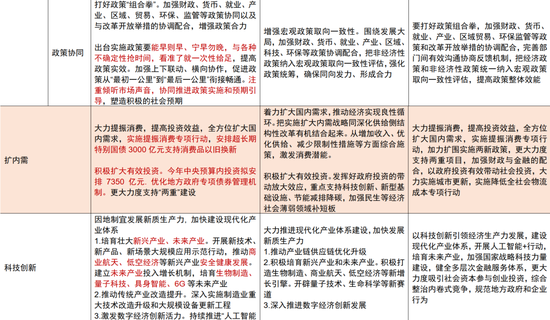

▍补消费短板,内需已被视为拉动经济的主动力。

第一,延续2024年中央经济工作会议基调,《报告》将扩大内需列为2025年政府工作任务首项,将内需视为经济增长的主动力、稳定锚。其中消费更是内需之“短板”。

第二,《报告》首次揭晓安排2025年消费品以旧换新资金规模为3000亿元,资金规模较2024年接近翻倍。以旧换新是今年财政加码的主要增长项,足显政策重视;

第三,《报告》在生育补贴政策新增表述“发放育儿补贴”。我国生育补贴制度主要在省级层面探索,以地方财政资金支持为主,力度差异显著。我们预计后续会将出台全国统一的生育补贴制度方案,通过中央财政支持缓解生育成本压力。

第四,《报告》提出要同步实施促进居民增收、培育智能消费、扩大入境消费等方案。其中,“智能消费”等类似表述在春节后被政策层多次提及,例如2月20日李强总理在国务院专题学习提到要“要大力促进科技消费,释放人工智能终端产品等消费潜力”。我们预计相关领域后续将配套出台具体政策。

▍今年政府投资政策取向是适度提高地方政府在项目审批与决策上的自由度,提高政府资金的撬动效果,预计基建投资将保持对总需求的适度提振。

今年的政府投资的支持要素仍然由中央预算内投资、超长期特别国债、地方政府专项债组成,考虑到特别国债向“两新”边际倾斜,地方专项债向地产收储和化解欠款分流,政府预算和政府债资金对基建投资的支持力度接近。不过今年《报告》提出“强化超长期贷款配套融资、简化投资审批流程”,叠加前期专项债管理机制优化,预计政府资金对配套资金的撬动效果会有所提升,基建投资将保持对总需求的适度提振。

▍因地制宜发展新质生产力,推动科技创新和产业创新融合发展,建议关注鼓励人工智能、具身智能、低空经济等新兴产业发展的政策措施。

《报告》针对壮大新质生产力和科教兴国战略等作出了一系列决策部署。今年以来,多地一把手在重要场合提及发展新质生产力,例如广东、安徽、湖北等地的省委书记都将发展新质生产力作为“新春第一会”的重心,具体提到的行业包括但不限于人工智能、具身智能、低空经济等。预计上述产业方向将在中央顶层规划和地方具体推动的共同作用下迎来蓬勃发展。此外,针对科教兴国战略,《报告》也分别从加快建设高质量教育体系、推进高水平科技自立自强、全面提高人才队伍质量三方面指明了发展方向,重点包括完善职业教育、发挥新型举国体制优势、加强拔尖创新人才培养等。预计今年我国的科技事业将兼顾好产业融合创新和前沿技术突破,取得更加丰厚的成果。

▍推动标志性改革举措加快落地,包括央国企改革、全国统一大市场、财税金融等方面。

1)坚持和落实“两个毫不动摇”,一方面是高质量完成国有企业改革深化提升行动,预计在市值管理考核要求下,央国企并购重组、分红、回购等手段还将加大力度;另一方面是扎扎实实落实促进民营经济发展的政策措施,建议关注后续民营经济促进法的落地,维护民营企业权益。此外,《报告》表示要加力推进清理拖欠企业账款工作,落实解决拖欠企业账款问题长效机制。

2)全国统一大市场方面,我国市场体系“大而不强”,需要畅通国内大循环。当前市场虽然形式上统一,但不同的区域和行业营商环境差异极大,影响了市场定价功能及超大市场优势的发挥。预计后续全国统一大市场相关基础制度将加快落地,涉及全国统一大市场建设指引、出台新版市场准入负面清单等。

3)财税金融方面,一是《报告》表示“开展中央部门零基预算改革试点,支持地方深化零基预算改革”,降低整体开支,优化财政效率;二是《报告》表示“加快推进部分品目消费税征收环节后移并下划地方,增加地方自主财力”,预计奢侈品相关的试点行业或将最先受到影响;三是《报告》表示“中长期资金入市,加强战略性力量储备和稳市机制建设,改革优化股票发行上市和并购重组制度”,预计今年险资入市或将提速,同时股市维稳、IPO和并购重组等政策或将进一步优化。

▍对外开放方面,大会对特朗普冲击与外部挑战已有充分研判,将对内加速宏观政策落地对冲压力,对外拓展经贸关系分散风险。

第一,在总体形势上,大会对特朗普冲击与外部压力已有充分研判,将“外部冲击”与“重点领域风险”并列。

第二,在对外思路上,面对特朗普带来的全球变局,我国迎来更多外部机遇,要坚定奉行互利共赢的开放战略,倡导平等有序的世界多极化和普惠包容的经济全球化。

第三,在压力应对上,我们测算今年以来美国对华累计加征的20%关税对我国单季度出口和GDP的拖累将分别为3.3和0.36个百分点。当然,3月4日生效的关税仍以边境安全为直接名义,本质上是美国内政问题的对外延伸,《美国优先贸易政策》的调查研究结论仍需等待4月1日公布,这或标志着特朗普在对华经贸关系谈判上的方案与策略基本成型,外部不确定性仍有可能变化。为此,各项宏观政策将“能早则早、宁早勿晚”,“与各种不确定性抢时间”,打好政策“组合拳”。

第四,在风险分散上,也将持续扩大对外开放,有序扩大自主开放和单边开放。一是要大力鼓励外商投资,特别是重点推进服务业对外开放;二是推动高质量共建“一带一路”走深走实,推进重大标志性工程和“小而美”民生项目建设;三是持续扩大面向全球的高标准自由贸易区网络,坚定维护以世界贸易组织为核心的多边贸易体制。

▍在发展中逐步化解风险,努力实现高质量发展和高水平安全的良性互动。

1)止跌回稳仍然是地产行业的重要目标,主要政策工具包括城中村改造、收储收地、限制性政策放松等。一是一线城市限购等政策或将继续放松;二是新增100万套城中村改造或将加速落地;三是通过专项债加快落地收储、收地,目前仍然是地方政府掌握较大自主权。

2)一揽子化债方案加快落实,在发展中化债、化债中发展。去年11月人大常委会明确12万亿化债“组合拳”,后续重在落实。

3)《报告》提出要“动态调整债务高风险地区名单”,打开化债重点省份投资空间。此外,《报告》提出要积极防范金融领域风险,主要是指中小金融机构风险,涉及补充资本金、兼并重组、市场退出等方式。同时针对系统性金融风险,《报告》表示要充实存款保险基金、金融稳定保障基金等化险资源;完善应对外部风险冲击预案。

▍能耗强度指标重回2021年水平,产能监测预警约束“内卷式”竞争。

“十四五”规划制定了单位GDP能源消耗降低13.5%的目标,而前四年实际仅完成-2.7%、-0.1%、-0.5%和3.8%,合计下降7%。今年是“十四五”规划的收官之年,尽最大努力完成节能降碳约束性指标是应有之义。《报告》提出2025年单位GDP能耗降幅超过3%,重回2021年水平,高于2024年的2.5%,这可能意味着监管层对于高耗能领域会有更为严苛的约束。《报告》还提出要加强产业统筹布局和产能监测预警,《2024—2025 年节能降碳行动方案》提出加强建材行业产量监测预警,落实水泥、平板玻璃产能置换,2025年2月17日《新型储能制造业高质量发展行动方案》也明确提出加强锂电池等产能监测预警。我们认为新一轮供给侧改革可能已经到来,上游能耗约束与下游优先消纳高效产品可能成为核心工具,防范盲目投资和无序发展。

▍风险因素:

宏观经济复苏不及预期;国内逆周期政策落地时点和效果不及预期;改革举措不及预期;地缘政治不确定性超预期。

责任编辑:何俊熹

Disclaimer: Investing carries risk. This is not financial advice. The above content should not be regarded as an offer, recommendation, or solicitation on acquiring or disposing of any financial products, any associated discussions, comments, or posts by author or other users should not be considered as such either. It is solely for general information purpose only, which does not consider your own investment objectives, financial situations or needs. TTM assumes no responsibility or warranty for the accuracy and completeness of the information, investors should do their own research and may seek professional advice before investing.

Most Discussed

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10