李可东履新中国太平副董事长、总经理!“尹李配”组合剑指百年新局

来源:机构之家

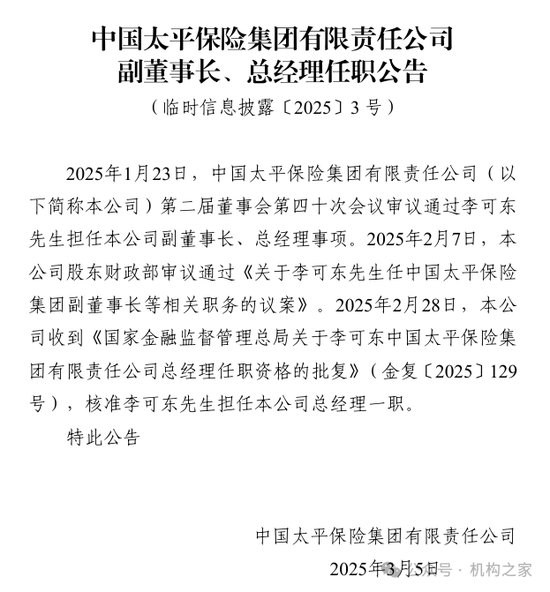

2025年3月5日,中国太平保险集团有限责任公司(以下简称“中国太平”)发布公告称,2月28日,中国太平收到国家金融监督管理总局《关于李可东中国太平保险集团有限责任公司总经理任职资格的批复》(金复〔2025〕129号),正式核准李可东担任公司总经理一职。此外,公告显示,2月7日,中国太平股东财政部审议已通过《关于李可东先生任中国太平保险集团副董事长等相关职务的议案》。

来源:公司官网公告

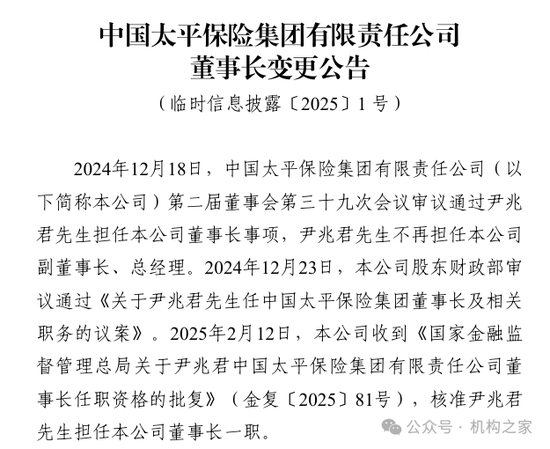

来源:公司官网公告值得注意的是,中国太平的董事长职位也在上月尘埃落定。2月12日,公司收到《国家金融监督管理总局关于尹兆君中国太平保险集团有限责任公司董事长任职资格的批复》(金复〔2025〕81号),核准尹兆君担任公司董事长一职。

来源:公司官网公告

来源:公司官网公告至此,中国太平在2025年开年之际完成了董事长与总经理的双双落定。高层人事的稳定,意味着该公司在未来一段时间内将进入一个管理层相对平稳的阶段,内部决策与战略推进有望更加高效、连贯。在保险业高质量发展的关键时期,这一人事布局的重要性不言而喻。

回溯历史,中国太平起源可追溯至1929年,其发展历程与中国民族保险业的兴起紧密相连,历经近百年风雨,砥砺前行。当前,行业挑战丛生,集团年初会议提出“有力、有序、有效防范化解风险”,这一表述似乎暗示集团仍需直面诸多不确定性。展望2029年,中国太平将迎来百年华诞,这一关键节点,“尹李配”组合任期内能否交出一份令人满意的答卷,市场正拭目以待。

董事长和总经理于一个月内快速落定

根据官网信息,李可东,57岁,毕业于北京航空航天大学动力系航空发动机专业,研究生学历,工学硕士,工程师。他的职业生涯起步于民航系统,曾在民航总局办公厅局长办公室主任一职上深耕多年,积累了丰富的行政管理与战略协调经验。

图中人物系李可东

图中人物系李可东2000年前后,中国加入WTO的浪潮推动保险业开放。2021年,中国出口信用保险公司(中国信保)应运而生。2007年8月,李可东转身踏入金融领域,加入中国信保。此后,开启长达二十余年的保险行业深耕。

在中国信保期间,从广东、上海分公司总经理到总部多个核心部门负责人,包括人力资源部总经理、项目险管理部/国家项目事业部总经理、产品管理部总经理、客户管理和市场开发部总经理、业务总监等职,李可东的晋升路径清晰可见:从业务一线到战略规划,从人力资源到风险管理,他逐步构建起覆盖保险全链条的能力图谱。

2020年12月,李可东出任中国太平副总经理,成为这家副部级金融央企的“技术大脑”之一。彼时,中国太平正面临业绩压力:资产减值的冲击之下,2020年净利润较上一年大幅下滑,寿险新业务价值增长乏力,而太平财险净利润更是同比骤降97.9%。然而,困局之下既是挑战也是机遇,李可东的积极应对或许为其后续脱颖而出奠定了基础。

如今,“全能操盘手”李可东身兼多职:中国太平集团、香港公司、控股公司副董事长兼总经理,同时执掌太平资本、太平产业、太平金控三大投资平台,权力格局颇为广泛,反映出中国太平对其在战略执行和资源整合能力上的高度信任。

而于上月走马上任的董事长尹兆君,则以“经济学+公共管理”复合背景,延续着这家港资央企的稳健基因。同时兼任旗下太平财产保险、太平养老保险、中国太平人寿保险(香港)、中国太平保险(新加坡)等多家子公司董事长。此前,他历任交通银行多地分行行长,国寿投资董事长,广发银行副董事长、行长,中国人寿副总裁以及中国太平副董事长、总经理等职。其履历横跨银行、保险、投资三大领域,显露出统筹全局的治理能力。

图中人物系尹兆君

图中人物系尹兆君尹兆君与李可东的组合,无疑是中国太平在行业高质量发展期的关键布局。董事长尹兆君的宏观视野与总经理李可东的“操盘手”角色若能契合,或为中国太平在市场竞争中提供更具韧性的领导力,推动集团在复杂多变的市场环境中稳健前行。

2024年规模稳健增长,各业务板块盈利协同发力

规模指标方面,据中国太平保险集团官方微信号“共享太平”消息,截至2024年底,集团总资产达到1.61万亿元,较年初增长17.2%,营业收入1707亿元,同比增长26.8%,管理资产2.4万亿元,同比增长7.0%,总保费收入2516亿元,同比增长3.1%,太平人寿原保险保费收入1785亿元,同比增长5.7%,太平财险保险保费收入312亿元,同比增长4.0%,太平养老年金新增缴费840亿元,同比增长38.9%,成为集团业务增长的重要亮点。

来源:“共享太平”微信号

来源:“共享太平”微信号在利润表现方面,中国太平曾一度面临较大压力。2019年至2022年期间,其净利润连续三年大幅下滑,分别为103.72亿元、87.27亿元、83.30亿元和40.33亿元;然而,2023年公司净利润实现大幅反弹,达到86.56亿元,重述后同比增长34.1%。这一反转背后,是会计准则切换与投资改善的双重作用,具体来看,保险服务收入增长3.4%,达到967.99亿元;投资收益从2022年的124.68亿元转为-64.56亿元,公允价值变动收益却从2022年的-235.65亿元飙升至136.32亿元;同时承保财务损失从186.37亿元增至324.31亿元。

尽管2023年利润攀升,但可转损益的保险合同金额变动由2022年-49.66亿元扩大至-299.96亿元,导致综合收益总额从2022年的11.11亿元降至2023年的-2.75亿元。这一变化反映出利率下行对公司业绩的影响,以及准则切换形成的“浮亏出表、浮盈兑现”的账面腾挪。

目前,2024年全年业绩暂未发布,子公司偿报显示:前三季度,太平人寿净利润112.47亿元,同比增长5.08%;综合投资收益率高达7.28%,表现突出。太平财险净利润5.34亿元,同比大幅增长(去年同期仅2100万元),综合成本率99.61%,实现承保盈利,综合投资收益率4.43%。太平养老净利润6655万元,实现扭亏为盈,综合投资收益率9.80%。整体来看,2024年集团利润表现稳健,各业务板块协同发力,为集团高质量发展奠定坚实基础。

偿付能力方面,太平人寿核心、综合偿付能力充足率分别为149.96%、277.90%;太平财险核心、综合偿付能力充足率分别为165.32%、237.29%;太平养老核心、综合偿付能力充足率分别为198.38%、268.34%。偿付能力充足率指标均远超监管要求,显示出集团在风险防控与资本管理方面的卓越能力,为业务拓展与市场竞争力提升提供有力支撑。

在业务布局上,中国太平持续推进国际化战略,与比利时富杰集团在养老金融领域展开合作,并在卢森堡、迪拜等地开设海外机构,获批澳门经营退休基金管理业务,进一步拓展国际市场,成为重要的增长极。此外,集团在“大养老”“大健康”领域也取得突破,养老社区数量和自建床位不断增加。这些举措不仅优化了业务结构,也为集团的长期发展注入了新的动力。

有力、有序、有效防范化解风险仍是重点

展望2025年,根据官方微信号“共享太平”披露,在年初工作会议上,中国太平对集团全年工作进行了整体部署:要大力提升服务国家战略和经济社会发展,有力、有序、有效防范化解风险,深入推进保险主业做优做强,持续强化投资能力建设,扎实推进两个生态圈建设,打造卓越服务品质,全面夯实管理基础。

值得注意的是,“有力、有序、有效防范化解风险”被置于“推进保险主业做优做强”之前,显示出风险防范化解在集团战略中的优先地位。这一战略安排并非无的放矢,或许有着深刻的现实背景——与近年来集团面临的资产减值压力密切相关。

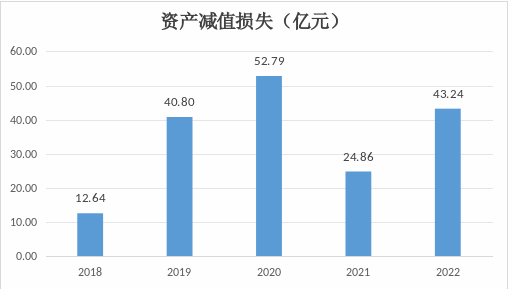

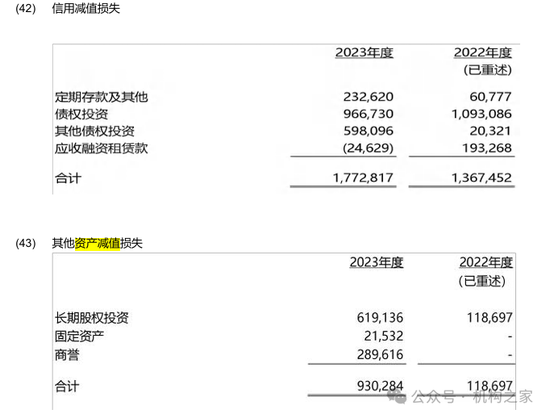

据历年年报数据,中国太平的资产减值损失居高不下:2018年仅为12.64亿元,此后四年分别为40.8亿元、52.79亿元、24.86亿元和43.24亿元。2023年,集团根据新会计准则调整报表科目,信用减值损失和其他资产减值损失科目分别为17.73亿元和9.30亿元,合计27.03亿元,较重述后的2022年数据(合计14.86亿元)大幅增长81.89%。反映出资产减值压力不减,也凸显了其在2025年将风险防范置于如此重要地位的必要性和紧迫性。

数据来源:2018-2022年年报

数据来源:2018-2022年年报 数据来源:2023年年报;单位:千元

数据来源:2023年年报;单位:千元在当前宏观经济波动与行业竞争加剧的背景下,只有筑牢风险防线,才能在复杂多变的市场环境中稳健前行,确保保险主业的持续做强做优。尽管集团每年数十亿的资产减值在1.61万亿的资产规模中占比并不算高,但与利润规模相比,这一数字仍处于同等数量级,足以对净利润造成显著侵蚀。这无疑是新上任的董事长尹兆君和总经理李可东面前的难题之一。

责任编辑:王馨茹

Disclaimer: Investing carries risk. This is not financial advice. The above content should not be regarded as an offer, recommendation, or solicitation on acquiring or disposing of any financial products, any associated discussions, comments, or posts by author or other users should not be considered as such either. It is solely for general information purpose only, which does not consider your own investment objectives, financial situations or needs. TTM assumes no responsibility or warranty for the accuracy and completeness of the information, investors should do their own research and may seek professional advice before investing.

Most Discussed

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10