文|赶碳号

老子英雄儿好汉,现在却是双双麻烦缠身。

设备企业微导纳米的董事长是90后王磊,他的父亲——据说曾做过无锡首富,是先导智能的实际控制人——王燕清。王氏父子手握两大新能源设备企业,投身光伏新能源已久。以前我们关注过微导纳米,详见《微导纳米的“年关”》,今天重点聊聊王燕清的公司——先导智能。

企业之间有合同纠纷很正常,因为纠纷诉诸法院也很正常。但是如果一家企业在同一时间、因为同一原因,把多个客户告到同一个法院,那就值得关注了。

为什么多家知名企业会同时选择不按时履约、付款呢?原告自己是不是有问题呢?究竟是被告故意不还钱,还是原告自家的产品出了问题,又或是在沟通中出了问题?

案件孰是孰非,我们要等法院裁决。不妨,我们先来看看新能源设备企业——先导智能究竟在焦虑什么,为什么要急着把客户告上法庭。

01一家被起诉企业说,先导智能设备有质量问题

先看看究竟发生了什么。

天眼查显示,今年1至2月,先导智能在无锡市新吴区人民法院起诉了9家企业,案由全部是“相关分期付款买卖合同纠纷”。其中有6起案件是在2月5日至2月8日立案的。据此判断,先导智能应该把此类案件归为一类,一并打包处理了。

(1)虽然有人分析,设备企业到了起诉客户这一步,往往都是催收设备款不成,无奈之下只能对簿公堂。但值得关注的是,这9家被告中还包括了两家知名企业——瑞浦兰均、合盛硅业。最新财报显示,这两家企业的经营性现金流都还不错,至少没有迹象表明他们连设备款也付不出了。

来自天眼查

(2)这些案件全部将在无锡市新吴区人民法院审理。

在管辖权上,一般的民事纠纷遵守“原告就被告”的原则。分期付款合同纠纷遵循协议管辖优先原则,其次再考虑被告住所地、合同履行地等。此次所有案件全部选择在无锡市新吴区人民法院解决争端,估计是合同中有相关约定。

无锡市可是是先导智能的注册地和办公地,先导智能是当地的新能源龙头企业。

(3)案由是分期付款买卖合同纠纷,估计是涉及设备买卖。

新能源设备一般是采用“3331”分期付款方式,合同签订后支付30%,作为预付款或定金;提货时支付30%;验收完成支付30%;另外剩余10%作为质保金。

先导智能是一家新能源设备企业,属于智能装备制造业,包括:锂电池设备制造业、光伏设备制造业、3C设备制造业、汽车产线自动化设备制造业、氢能设备制造业、激光加工设备制造业。其中锂电设备占营收的68%。

(4)9家被告估计是购买了先导智能的设备。其中一家被告企业明确告诉赶碳号,他们与先导智能之间涉及付款纠纷的是锂电池设备。

并且这家被告还向赶碳号表示,是因为先导智能提供的设备质量不达标,没有达到付款条件。

但是,赶碳号并不以确定其他企业是否也与其一样,和先导智能在设备质量上出现了纠纷和扯皮。

另外一家被告企业则向赶碳号确认,确实存在没有按时付款的情况。但是,公司即使在案件受理前后,都一直和先导智能保持着沟通。即使现在被先导智能起诉了,双方之间的沟通并没有停止。

公开信息显示,赶碳号所采访的这两家企业,目前均没有遇到资金问题,有履约能力。

02先导智能的资金链有多紧?

一般情况下,设备企业不会轻易起诉客户的。设备企业客户一般是产业链公司,与设备企业绑定较深。另外,客户占用设备企业的钱,在行业内也非常普遍。

不到紧要关头,设备企业一般是不会用法律武器讨要货款的。所谓的紧要关头,要么是客户出现了财务危机征兆,要么是自己出现了财务危机征兆(请参看前文《光伏卖铲人慌了!这家设备企业半年把6家光伏企业告上法庭!》)。

先导智能急着要用法律手段来解决纠纷,是自己在财务上出了问题,还是这9家客户在财务上同时出了问题呢?

我们不妨看下原告先导智能的情况。既然要讨要货款,就先看看其应收账款的整体情况。

2024年上半年,先导智能的应收账款已达约91.85亿元,占总资产比重的 27.80%,到三季度末,应收账款增长至92.79亿元,同比增长64.7%。2024年三季度末,先导智能的应收账款占营业收入高达101.85%,几乎是所有设备企业中应收账款占比最高的一家。

2024年前三季度,先导智能的信用减值损失达5.32 亿元,同比增长64.71%,主要源于应收账款坏账准备的增加。

现在企业积极追讨债务,管理应收账款,有利于改善财务状况。

可以说,先导智能资金链问题已变到突出、紧迫。先导智能2024 年前三季度经营活动产生的现金流量净额为-25.89 亿元,上年同期为-14.65亿元,现金流量比率持续为负。

截至2024 年三季度末,先导智能短期借款较上年末增加1554.36%,占总资产比重上升8.32 个百分点,短期内偿债压力和利息支出大增。

指望靠业绩增长来缓解资金紧张现状,也是不可能的。

先导智能2024年度业绩预告显示,预计实现归母净利润2.1-3.1亿元,同比大幅下降88%-83%。

因此,先导智能既要开源节流,除了管理应收账款外,同时还在裁员。

春节前,先导智能被传出裁员消息:多位自称先导智能员工、前员工的用户表示被公司以调离原岗位、取消门禁权限,以及工作指标不达标、严重违反公司规章制度等方式或理由裁员。

03第二大股东宁德时代,才是欠钱大户

从资本市场融资,在过去往往是最快捷有效解决资金困难的办法。

2022年12月,先导智能便发布了关于GDR项目的信息。结果搞了两年也没有搞成。但是找钱已经变得刻不容缓,于是先导智能转道港股,发行H股。

2025年2月25日晚间,先导智能发布公告称,公司于当日向香港联合交易所有限公司递交了公开发行H股股票并在香港联交所主板上市的申请,同日在香港联交所网站刊登了本次发行上市的申请资料。目前,公司处于向港交所递交申请后的审核阶段。若是发行成功,确实是可以解决资金问题。不知道能否获得资本市场认可。

现在可以看到的是,宁德时代已经在抛弃先导智能,不再看好它了。

公开资料显示:长期以来,宁德时代都是其第一大客户,第二大股东。然而,宁德时代却在 2024 年11月减持了其2.14%的股份,持股数降至5%以下。

市场猜测,宁德时代对先导智能未来发展信心不足,这可能会影响到先导智能未来订单的获取。

不过,宁德时代现在仍是其第一大客户。公司最近披露的招股说明书显示:“截至2022年及2023年12月31日止年度以及截至2024年9月30日止九个月,来自五大客户的收入总额分别为约人民币10,211.7百万元、人民币9,403.2百万元及人民币4,541.4百万元,分别占我们总收入的约73.8%、57.0%及 50.2%。”

“此外,来自我们最大客户宁德时代分别占总收入的约40.1%、17.5%及19.1%。”

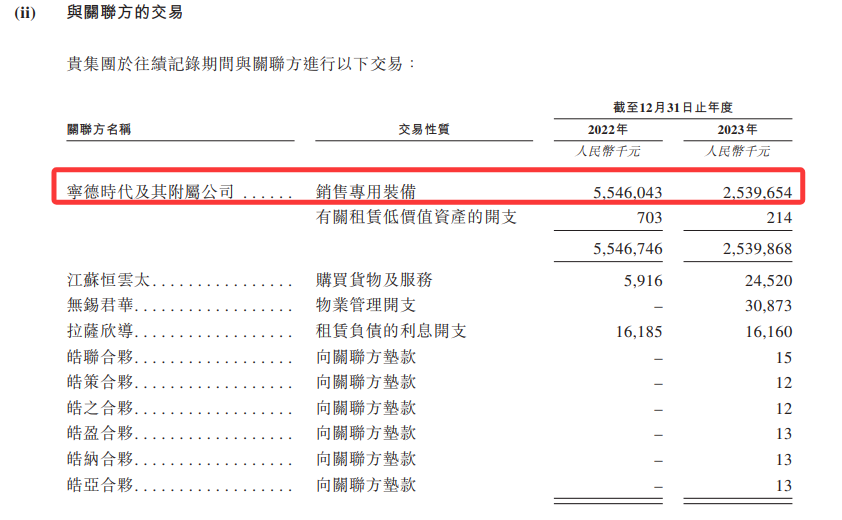

第一大客户,往往也是第一大欠款人。究竟有多少呢?先导智能在H股申请发行公告中进行了披露。

截至2023年底,宁德时代的贸易应收款项高达25.6亿元,减去信用损失拨备后仍高达21.8亿元,占到当期103.9亿元应收票据及应收账款的21%。

2022年度,先导智能向宁德时代及其附属公司销售专用装备55.46亿元,其中竟然有35.25亿成了应收款,没有在当年底结算。

到了2023年,情况变得更夸张了:先导智能向宁德时代及其附属公司销售专用装备25.4亿元。这笔销售收入,基本都成了贸易应收款项。这样看,先导智能与宁德时代的关系完全是赊销,设备先拿去用,至于设备款么,不急不急,好说好说。

估计宁德不只是第一大客户,大概率也是欠先导智能钱最多的客户了。但无论如何,先导智能是不太可能起诉宁德时代的。倒不是宁德时代多么擅长打官司,而是失去宁德时代这个大客户,对于先导智能的业绩来说是致命的。另外,这次赴港上市如果没有宁德时代的背书,也会受到很大影响。

先导智能在H股上市申请中有25次提到宁德时代,第一处这样写道:“我们同时也凭借与宁德时代、ATL、中创新航、亿纬锂能、远景能源、国轩高科、蜂巢能源、欣旺达、比亚迪等国内龙头客户的深度绑定,成为其出海布局的合作伙伴”,宁德时代摆在头一个,比亚迪被安排在了最后。

瑞普兰钧的创始团队虽然也是从宁德时代出来的,但该告还得告,不用客气。这样看来,设备厂好不好说话,别的不重要,完全要看客户的大腿究竟有多粗。