美股当前估值偏高:基于席勒的周期调整市盈率(CAPE),当前美股估值处于历史高位,预示未来回报可能较低。

估值并非市场时机选择工具:尽管估值是预测长期回报的重要指标,但它不能直接用于判断市场的短期走势或时机选择。

市场情绪与估值密切相关:估值不仅反映公司价值,还体现了投资者心理状态和市场情绪,尤其是在高估值时期。

回购与会计手段影响收益:自2009年以来,股票回购、会计手段等策略显著提升了每股收益,但这些做法可能导致对真实盈利状况的误解。

期限错配与金融系统变化:由于金融市场变动加速及商业周期缩短,使用长期平均值(如10年期CAPE)平滑收益波动可能不再适用,CAPE-5比率可能是更有效的衡量标准。

CAPE,即周期调整市盈率(Cyclically Adjusted Price-Earnings Ratio),由罗伯特·席勒博士(Dr. Robert Shiller)提出,是应用最为广泛的估值指标之一。无论在过去还是现在,估值始终在长期投资回报中扮演着重要角色。正如沃伦·巴菲特曾幽默地说过:

“价格是你付的钱,价值是你得到的。”

牛市末期的一个显著特征是对长期估值指标的质疑与否定。90年代末,如果你购买了BRKa(NYSE上市的伯克希尔·哈撒韦公司)的股票,这会被戏称为“开着老爸的老庞蒂亚克”。而在2007年,由于市场流动性充裕、利率低以及“次贷问题已被控制”,人们忽视了估值的重要性。

如今,我们又听到了类似的说法,认为“这次不一样”,因为大家相信一旦出现问题,美联储会出手救市。当然,投资者有这样的想法并不奇怪,毕竟自“金融危机”以来这种情况屡见不鲜。

不可否认,当前的估值确实偏高。

估值与增长

然而,我们需要理解关于估值的两个关键:

估值本身并不能直接引发市场的均值回归;

它们并不是有效的市场时机选择工具。

此外,投资者往往忽略了估值最重要的作用:

估值是预测未来10到20年回报率的重要依据;

它们为市场的均值回归提供了条件。

批评者指出,尽管估值已经处于高位一段时间,但市场并未出现反转。然而,正如前面提到的,估值模型并非“市场时机指示器”。很多分析师错误地认为,一旦某个估值指标(如市盈率、市销率、市净率等)达到特定水平,就意味着:

市场即将崩盘;

投资者应该全部持有现金。

这种观点是错误的。

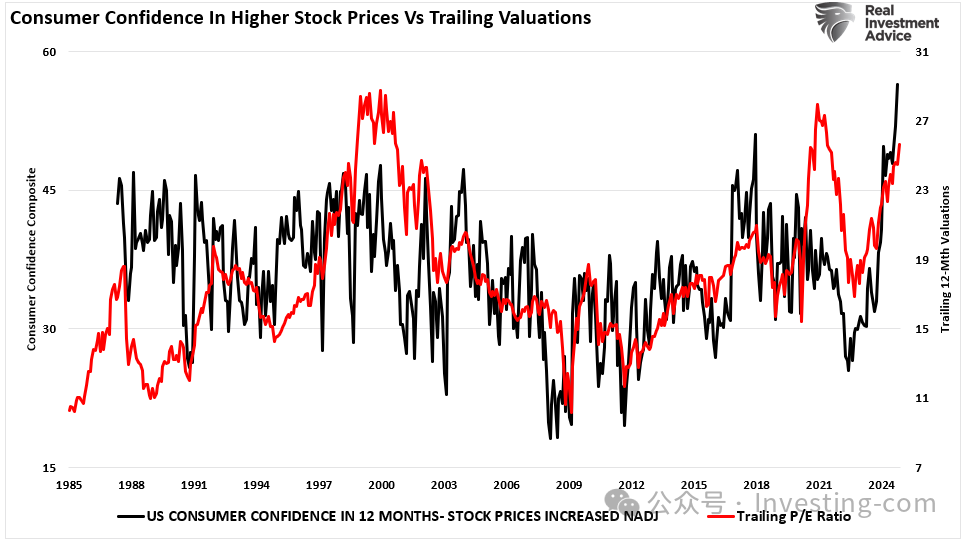

估值反映市场情绪

估值指标是用来衡量当前市场价值的工具。更重要的是,它更像是“投资者心理”的晴雨表,反映了所谓的“博傻理论(greater fool theory)”。这就是为什么一年期历史估值与对股票价格的信心之间存在高度相关性。

信心与最近12个月估值

显然,估值所揭示的道理很简单:如果你今天为某项投资支付了过高的价格,未来的净回报率将低于以折扣价买入时的回报率。

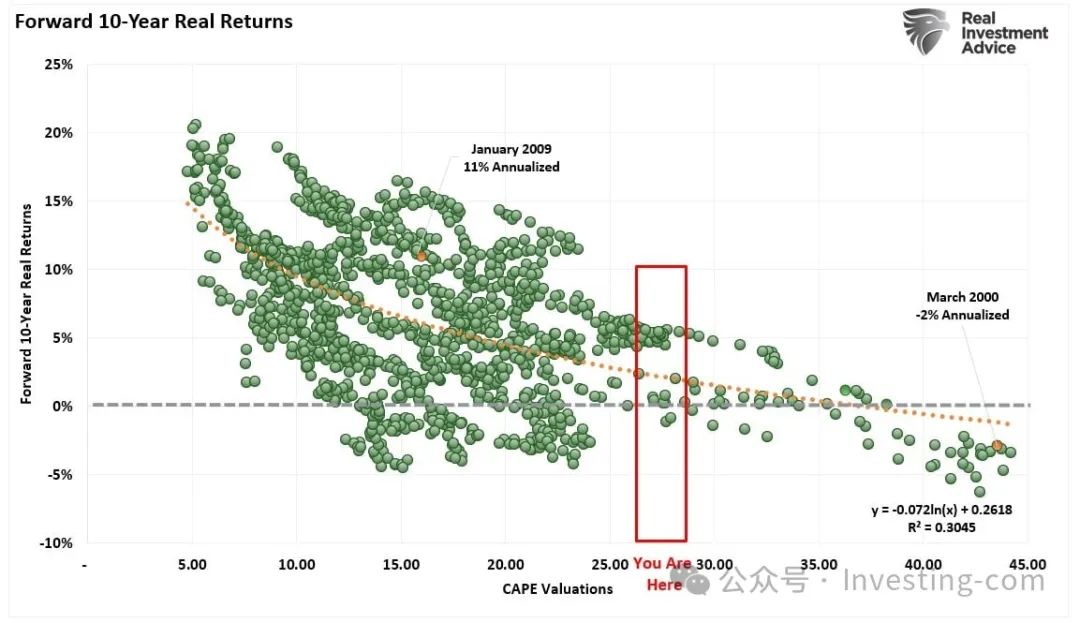

AQR公司的克利夫·阿斯内斯(Cliff Asness)曾讨论过这一点:

“随着初始席勒市盈率的上升,十年期平均回报率几乎呈单边下降趋势。同时,最差情况变得更糟,最好情况也变得更弱。”

他进一步解释道:“假设今天的席勒市盈率为22.2,而你的长期投资计划期望股市能有10%的名义回报率(按当前通胀水平计算约为7-8%的实际回报率),那么你实际上是在期待历史上最佳的投资情景重现,或者希望出现远高于这些估值下的平均水平的结果。”

我们可以通过观察历史上不同市盈率水平下的未来十年总回报来验证这一观点。

CAPE估值与未来10年回报

阿斯内斯进一步解释道:“席勒的CAPE在市场时机选择上的作用有限,尤其是在单独使用时。即使在几十年的时间跨度内,其预测结果也存在很大的不确定性。然而,如果在席勒市盈率已经很高的情况下,投资者依然不降低对未来的预期回报——在我看来,那些不降低预期回报的人并没有提供有力的理由——我认为他们的做法是错的。”

因此,如果席勒的CAPE只能滞后很长时间预测长期回报结果,是否可能存在更有效的衡量标准呢?

CAPE指标中的瑕疵

正如所指出的,估值是长期回报的重要预测指标。然而,投资者持有股票的时间越来越短,导致了估值与预期之间的错配。此外,自2008年金融危机以来,金融系统发生了很多变化,这些变化表明使用10年平均值来平滑收益波动可能显得过久。

这些变化包括:

自2009年起,美国财务会计准则委员会(FASB)第157号规则被“暂时”废除,允许银行以他们认为更合适的价格评估非流动性资产,如房地产或抵押贷款支持证券,而不是基于最近相近资产的实际销售价格。这一举措是为了保持银行的偿付能力,因为银行有时不得不对其账面上的数十亿美元的高额资产进行减记。“暂时”废除第157号规则不仅提高了银行的盈利能力,还使得收益看起来比实际情况更好。尽管如此,只要第157号规则仍没有恢复执行,“按不切实际的情况计价(mark-to-myth)”的会计规则继续夸大收益。

另一个近期的扭曲现象是大量使用表外工具来掩盖公司债务和杠杆水平,并提升收益。

在收入增长相对疲软的情况下,通过大规模削减成本、提高生产力、劳动力外包等方式来提升收益。

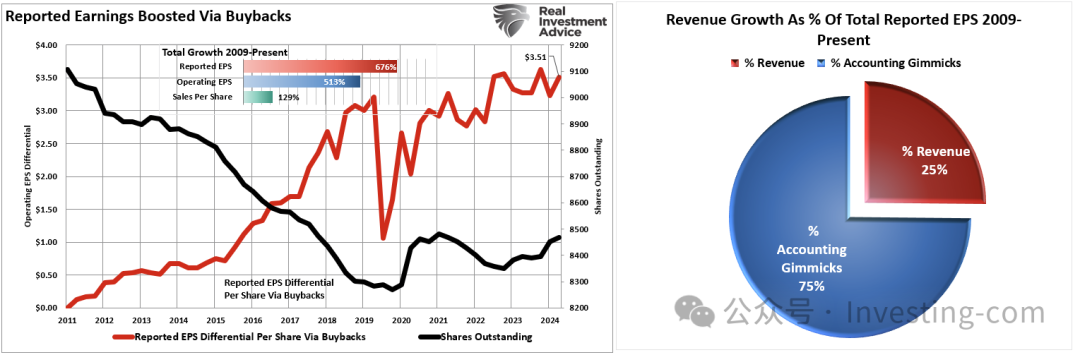

企业回购股份的热潮减少了流通股数量,从而提升了每股收益,支撑了更高的资产价格。

最后一点在过去15年中对推高估值起到了重要作用。此前笔者提及,尽管收入增长乏力,但股票回购仍推动了每股收益的增长。

回购对盈利的影响

自2009年以来,公司报告的每股收益增长了676%,这是历史上经济衰退后报告每股收益增长最快的时期。然而,这一显著增长并非源于营业收入(即销售收入)。实际上,同期内销售收入仅增长了129%。如前所述,75%的盈利增长来自于股票回购、会计手段和成本削减。

报告收益vs回购

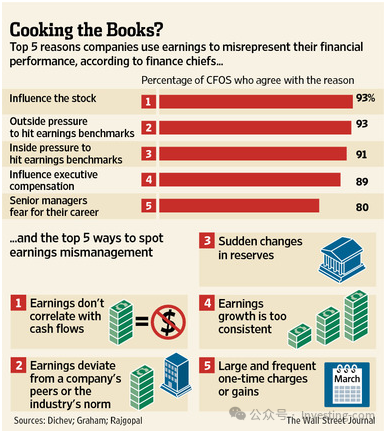

利用股票回购来提升每股收益会导致长期估值指标的扭曲。正如《华尔街日报》在2012年一篇文章中提到的:

“根据一项学术研究,五分之一(20%)的美国财务主管一直在试图调整公司的盈利数据。”

不要惊讶,这是“公开的秘密”。公司通过使用“饼干罐(cookie-jar)”储备金、大量采用应计项目以及其他会计工具来美化或压低盈利数据。

更令人惊讶的是,首席财务官认为这些做法对公司报告的利润和亏损有显著影响。当被问及盈利失真的程度时,受访者表示大约占每股收益的10%。

做假账(Cooking the Books)

不出所料,93%的受访者指出,“股价压力”和“外部压力”是操纵盈利数字的原因。这种“操纵”通过夸大CAPE比率中的“E”(收益),进一步压制了估值。

另一个问题是期限错配。

期限错配

设想一下:当你构建一个包含固定收益的投资组合时,最大的风险之一就是“期限错配”。例如,假设你购买了一张20年期的债券,但需要在10年后用这笔钱。由于持有债券的主要目的是资本保值和获取收益,这种期限错配就显得尤为重要。如果在这10年间利率上升,那么在出售债券时就会遭受资本损失。

同样可以合理地认为,由于金融市场变动速度加快、商业周期缩短以及流动性的增加,席勒的10年期CAPE与当前金融市场之间存在“期限错配”。

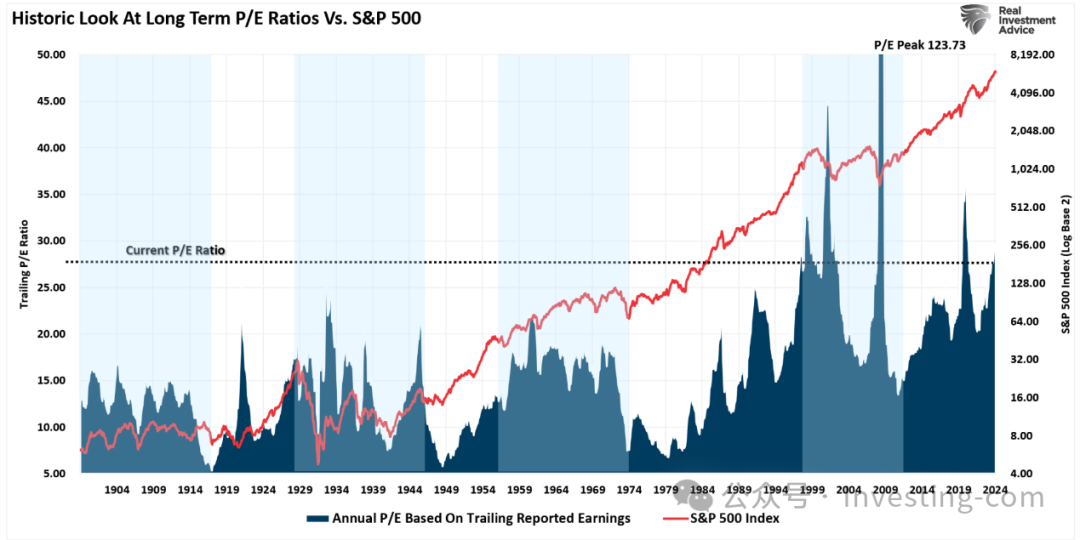

下图展示了年度市盈率(P/E比率)与通胀调整后的S&P 500指数对比。

历史估值vs标普500指数

重要的是,你会注意到,在长期熊市期间(阴影部分),P/E比率的整体趋势是下降的。这种“估值压缩”是整个商业周期的一部分,因为随着时间推移,“高估”的水平会逐渐回归均值。你还会发现,在这些时期,市场价格通常呈现“横向波动”,并且波动性增加。

此外,自本世纪初以来,估值波动显著增大,这也是反对席勒10年期CAPE比率的主要论据之一。

但是,是否存在更好的衡量标准呢?

引入CAPE-5比率

为了更好地理解估值的基本趋势,平滑收益波动是必要的。对于投资者来说,过去125年来金融市场的主要收益来自于“估值扩张”时期。相反,在“估值压缩”期间,回报率较低且波动较大。

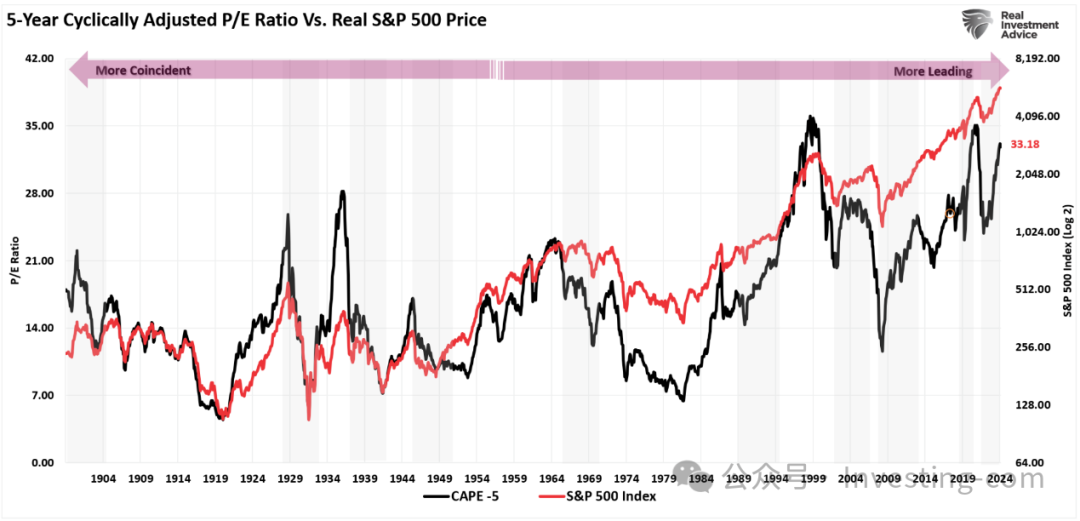

因此,为了适应更快变化的市场环境可能带来的“期限错配”,我使用5年平均值重新计算了CAPE比率,如下图所示。

CAPE-5估值vs标普500指数

CAPE-5与标普500指数的变动高度相关。然而,你会注意到,在1950年之前,估值的变化与整体指数更为同步,因为价格变动是主要的估值驱动因素。1950年后,随着收益增长加快,价格变动的影响逐渐减弱,CAPE-5比率开始领先于整体价格变化。

自1950年以来,CAPE-5比率的下降一直是投资者的重要预警信号,预示着整体市场的价格下跌。最近CAPE-5比率的下降直接与通胀上升及因利率提高而导致的货币政策紧缩有关。然而,当CAPE-5比率开始回归均值时,认为“这次不同”的乐观态度可能会被证明是错误的。

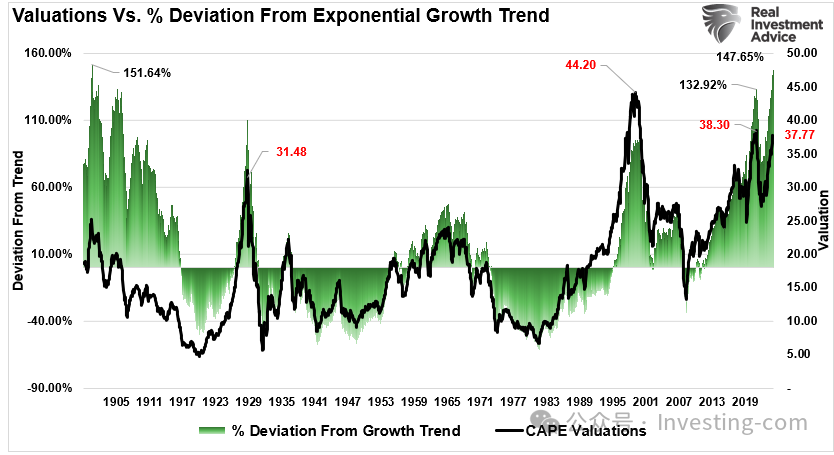

偏离度的重要性

通过观察当前估值水平与长期平均值之间的偏离度,可以更好地理解当前估值相对于历史的位置。理解偏离度的重要性非常关键,因为对于一个“平均值”而言,估值在历史上必须有时高于这个平均值,有时低于它。这些“平均值”随着时间的推移对估值产生引力效应,因此偏离度越大,最终的“均值回归”就越显著。

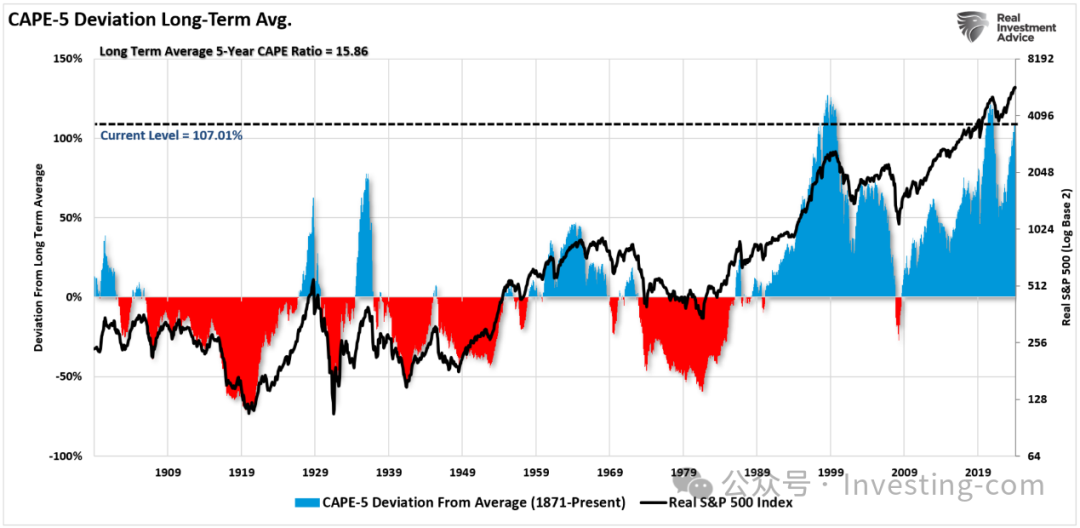

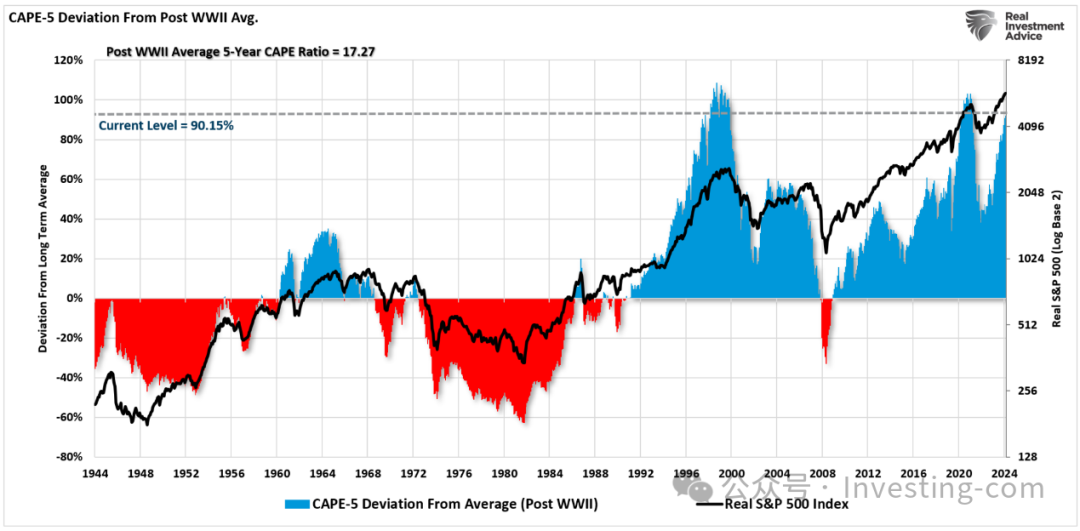

下图显示了CAPE-5比率自1900年以来相对于其长期平均值的百分比偏离度。

CAPE-5 vs 标普500指数(1900至今)

目前,CAPE-5比率较其长期平均水平15.86倍收益高出107.01%,这意味着当前的估值水平仅在历史上出现过两次。正如前所述,尽管人们希望“这次不同”,这是前五次类似情况中人们的共同期望,但最终的结果往往并不乐观。

然而,值得注意的是,二战后经济繁荣、运营能力和生产力的变化使得我们需要单独考察从1944年至今的时期。

CAPE-5 vs 标普500指数(1944至今)

同样,与上述长期视角相比,当前CAPE-5比率较二战后的平均水平17.27倍收益高出90.15%。在过去80年中,这种偏离度仅在1996年和2021年出现过两次。与长期视角相同,随后的“回归”对投资者来说并不友好。

结语

CAPE-5比率是否优于席勒的CAPE-10比率?有可能,因为它能更快地反映快速变化的市场状况。

然而,需要强调的是,无论是席勒的CAPE-10比率还是改进后的CAPE-5比率,都不应被用作“市场时机选择”的工具。

估值决定了未来的回报率,它们的主要作用在于识别那些具有极高投资风险并可能导致未来收益不佳的时期。

当前的估值指标明确提示我们,未来市场的回报率将显著低于过去15年的水平。因此,如果你期望市场在未来10年内每年提供12%的回报以实现你的退休目标,那么你很可能会失望。

本文转载自“英为财情”公众号,智通财经编辑:李佛。