撰稿|多客

来源|贝多财经

在我国白酒市场,历经时代风沙的吹拂沉淀,已经涌现出越来越多口碑与业绩、股价实现“三丰收”的品牌,而这其中的佼佼者莫过于茅台、五粮液和洋河这三家企业,他们牢牢坐稳着行业的前三把头部交椅,也被业内戏称为“茅五洋”黄金组合。

值得一提的是,作为“白酒老三”,洋河更是独揽洋河与双沟两大中国名酒的荣耀于一身,随后一步步向市场推出的海之蓝、天之蓝、梦之蓝,更是成为婚宴、饭局上“倍有面子”的代名词,深受消费市场青睐,这背后的原因,是源于洋河深厚的品牌积淀、广泛的渠道建设和庞大的市场份额所带来的必然结果。

二级市场方面,早在2009年11月份,洋河就已经率先完成上市,股票命名为洋河股份(002304.SZ),一时风头无两,令诸多白酒品牌商们艳羡不已。尤其是到了2021年末之时,洋河还以3973.93亿元的市值傲视群雄,摘得白酒行业第三大巨头桂冠。

然而,时移世易,令人唏嘘的是,仅仅才过了四年时间,洋河就从“蓝色风暴”走到了“中年危机”。根据最新的股价动态,截至2025年3月4日收盘,洋河股份报收76.18元/股,总市值仅为1147亿元。

与巅峰时期相比,其市值蒸发了惊人的2700多亿元,缩水了70%,股价更是跌到只剩当年的三成了。这一跌幅远超同期贵州茅台(-15%)、五粮液(-28%)等头部酒企,成为白酒板块“最惨烈”的价值缩水案例。

市场不禁猜测,这是否与近些年来该公司的业绩表现不佳及面对激烈的白酒市场竞争而遭到同行“围剿”有关。这也或许正在说明洋河在白酒存量市场上,已经出现了一些困境。

一、业绩“失速”,白酒老三位置岌岌可危

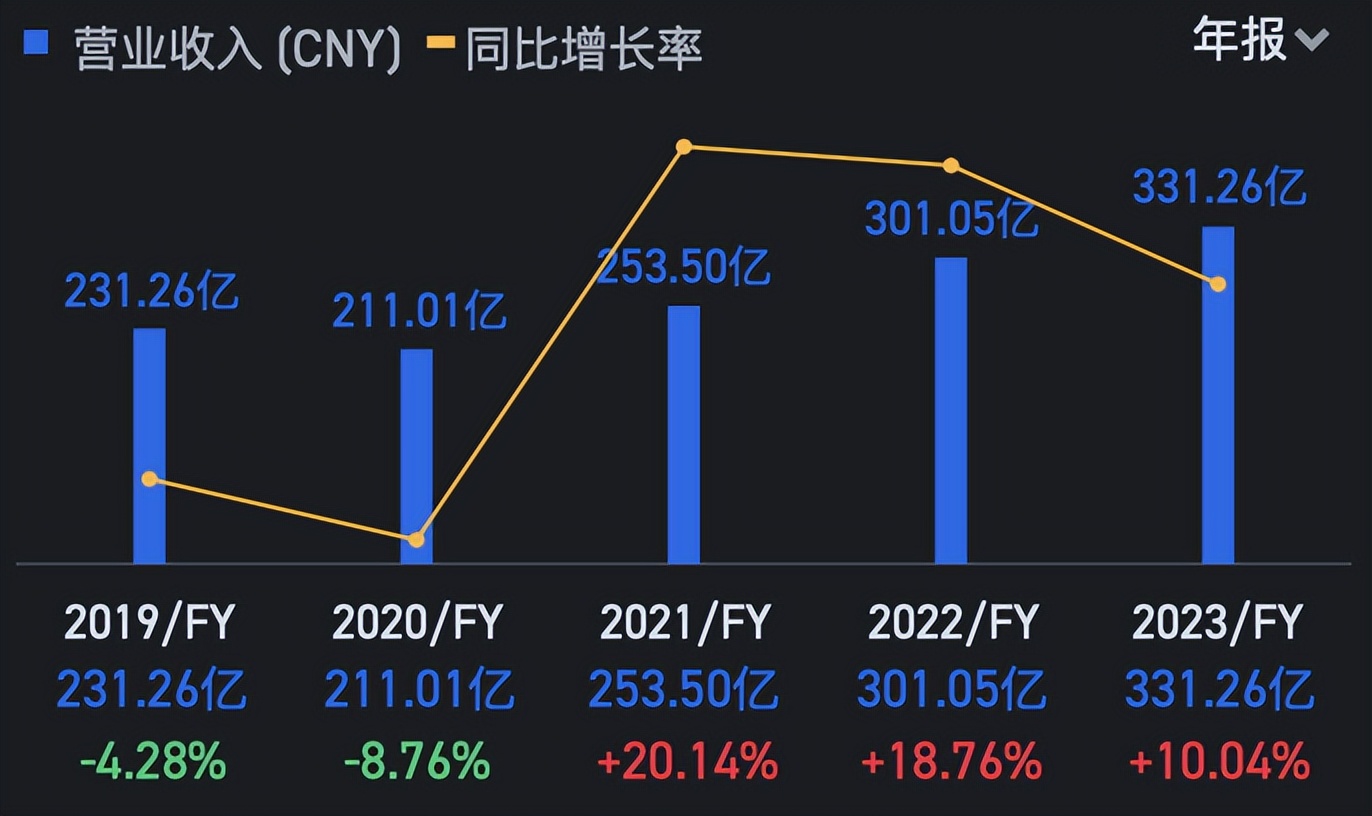

先从业绩层面来看,从2019年开始,洋河的业绩增长出现了明显的放缓趋势。历年财报数据显示,2019年-2023年,洋河实现营业收入分别为231.26亿元、211.01亿元、253.5亿元、301.05亿元及331.26亿元,期间增速分别为-4.28%、-8.76%、20.14%、18.76%及10.04%。

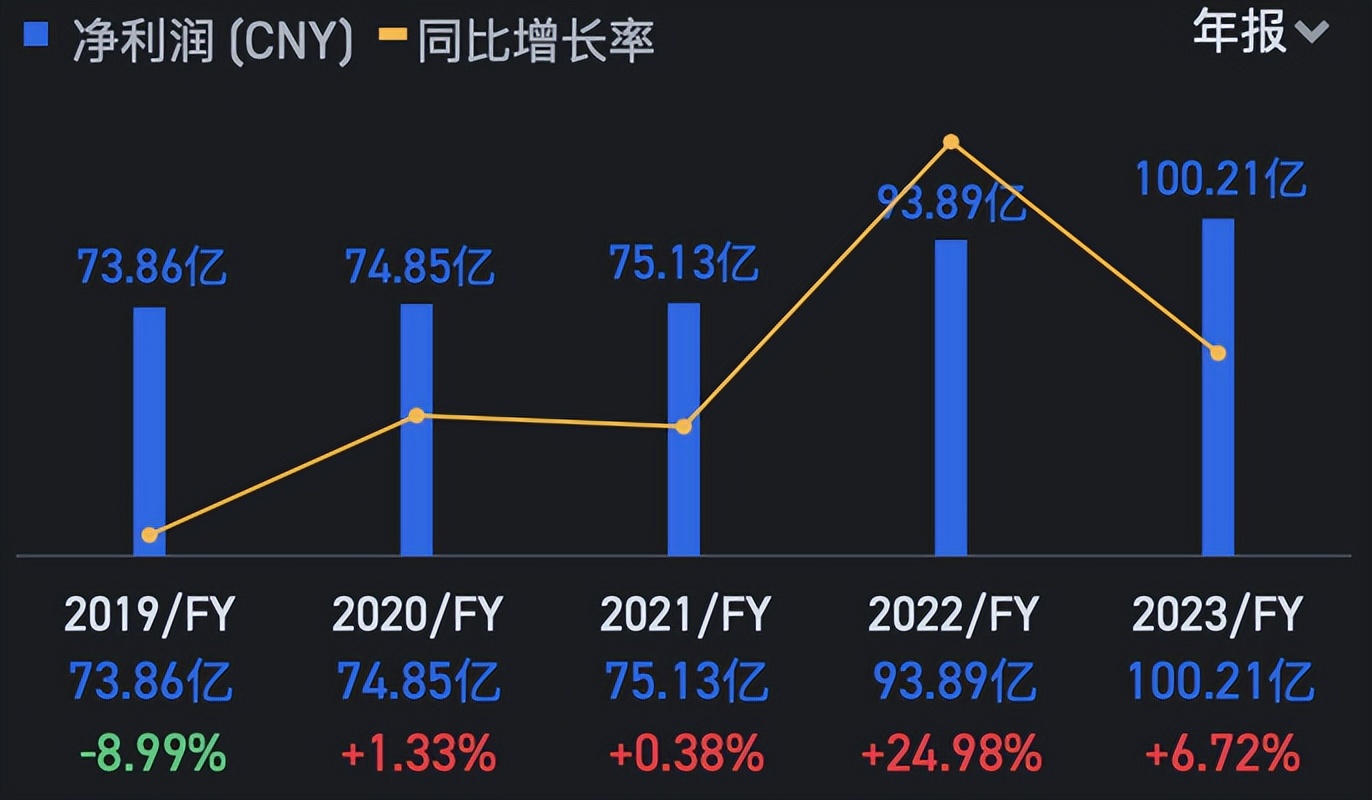

盈利能力方面,以上同一周期里洋河分别实现净利润73.86亿元、74.85亿元、75.13亿元、93.89亿元和100.21亿元,同比增速分别为-8.99%、1.33%、0.38%、24.98%、6.72%。

可见,自2019年起,洋河营收增速便持续放缓,同时净利润增速也同样不能企稳,尤其是到了2023年第四季度,该公司更是罕见地陷入了归母净利润亏损的境遇,单季度亏损额高达1.87亿元。

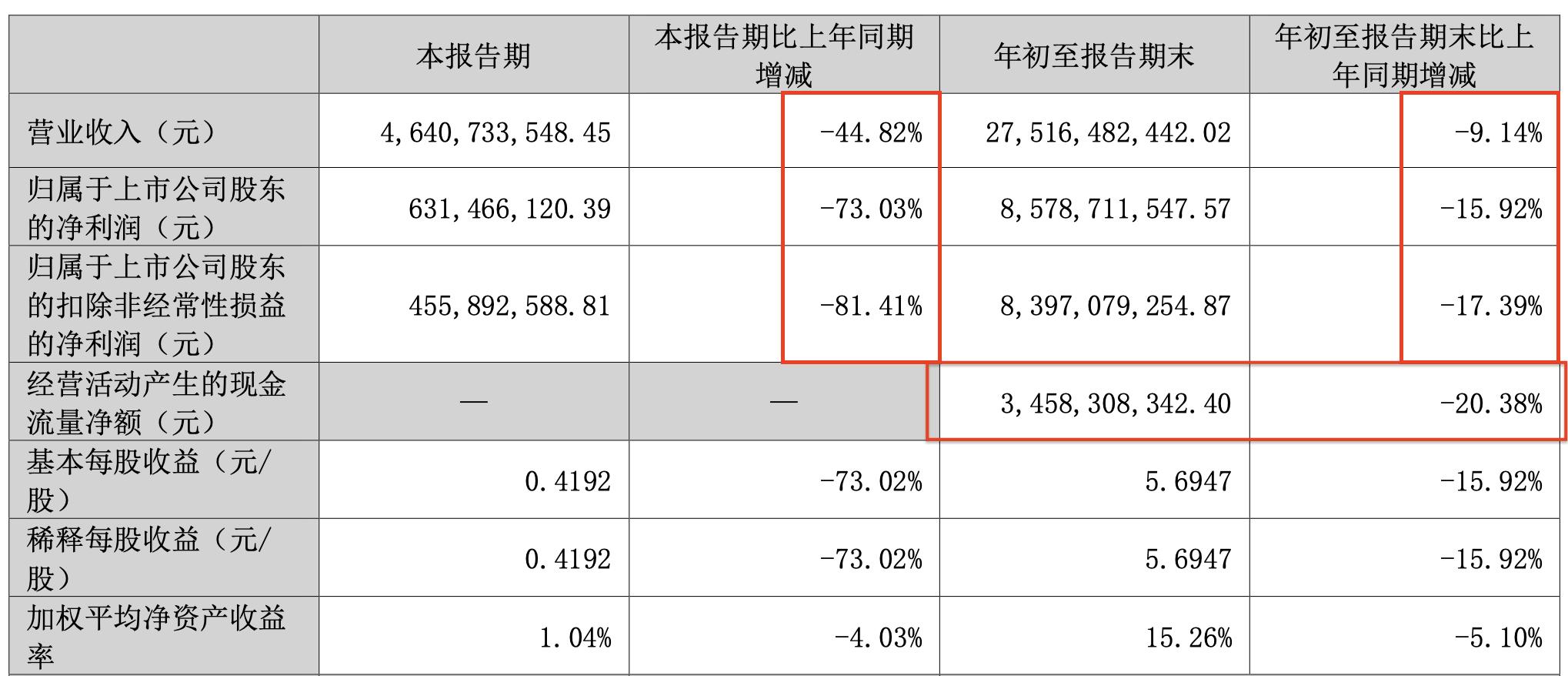

进入到2024年,这样的糟糕状况不仅未能有效改变,反而洋河营收和利润还出现了双双同比下滑的情况,业绩表现令人揪心。从去年前三季度数据来看,截至2024年三季度末,洋河实现营收275.16亿元,同比下降9.14%;归母净利润85.79亿元,同比下降15.92% 。其中,第三季度的下滑尤为显著,营收仅46.41亿元,同比大幅下滑44.82%;净利润6.31亿元,同比暴跌73.03%。

这样的承压业绩不仅打破了洋河多年来稳健增长的神话,而且与行业内其他企业相比,形成了鲜明反差,使其在“茅五洋汾泸”五大白酒上市公司中的地位岌岌可危。

公开数据显示,2024年前三季度,白酒上市公司营收总额和净利润均增长9%以上,姑且不议头部酒企茅台、五粮液均能保持增长,就连第二梯队的山西汾酒和泸州老窖都以“后来者居上”的姿态逐渐缩小了与洋河的差距。

其中,泸州老窖同期实现营收243亿元,同比增长10.76%,增速全面反超洋河;而山西汾酒更是强劲,2024年前三季度竟攫取了313.6亿元的营收,同比增长高达17.25%,直接把洋河挤下“老三”宝座,改变了此前一直存在的“茅五洋”黄金组合格局,现在变成了“茅五汾”新铁三角。

也就是说,在这场白酒存量市场愈发激烈的角逐赛中,洋河已经开始掉队了,这显然传达出一个危险的信号。

业绩陷入负增长后,又致使洋河的现金流开始恶化,同样令人担忧不已。数据显示,2024年前三季度,洋河经营性现金流净额为34.58亿元,同比下降20.38%。经营性现金流净额远低于同期85.79亿元的归母净利润,两数值差额高达51.21亿元,这表明洋河大量利润仍停留在账面,无法真正转化为现金。

二、渠道改革调整下带来“阵痛”,洋河面临压力有多大?

客观而言,洋河业绩下滑背后的原因是比较复杂的,此前就有市场人士分析指出,白酒行业近两年已经进入加速调整和分化期,经销商库存已经处于临界点,部分酒企的增长是靠给经销商压货压出来的,这种增长模式不可持续。而洋河股份则选择了主动降速,调整发展节奏,为中长期发展奠定基础。

言外之意就是说,洋河这一“降速”并非业绩下滑的信号,而是公司主动调整步伐,追求高质量发展的战略决策。

这样的说法固然有一定的道理,但从不同维度来分析,除了“主动降速转型”这一客观因素之外,洋河业绩未能令市场满意,另一个关键要素就是受到深度分销模式的影响,可以不夸张的说,洋河成也是深度分销,败也是深度分销。

曾几何时,洋河独创的“深度分销”体系,成为洋河迅速占领下沉乡镇市场的一把长斧,该模式下是由厂家主导掌控终端销售网点(酒店、超市、烟酒店),可以很快将市场推广铺开做大,洋河经销商数量更是一度超过了1万家。

正是得益于此,洋河所构建的像毛细血管一样的经销网络,甚至能精确统计每瓶酒的动销数据,让洋河在2012年逆袭夺得白酒市场第二宝座。

渠道优势,加上当时我国消费市场蓬勃发展,使得洋河在上市后奋起直追,营业收入从未上市前的不足百亿元,迅速增长至2012年末的172.7亿元;同期归母净利润从不足十亿元增至61.54亿元,两项指标复合增长率均超10%。

照理说,靠这种“深度分销”体系的渠道布局模式可以活得很好,盈利空间并不小。但现实情况并非如此,时间一长问题就来了,以前市场处在扩张期,洋河可以靠这一招吃遍天下鲜,渠道布得密不透风。

但现在时代早已变了天,白酒市场饱和,近年又因管理成本高、经销商利润薄,以致他们积极性大打折扣,该体系也就逐渐显露疲态,成为洋河高速扩张后难以痊愈的伤疤。

于是乎,从2019年开始,洋河将砍刀挥向了渠道端,进行了大刀阔斧的改革,转向为“一商为主,多商配称”的创新渠道营销模式。该模式是以一个实力强劲的经销商作为区域市场的核心主导商,同时配备多个不同类型、具有专项能力的次级经销商,共同构建一个有机的渠道销售网络,实现对市场的全面覆盖和深度渗透。

该种模式的优势也是显而易见的,不仅可以将更多权力下放给优质大经销商,推动洋河白酒产品在市场中的深度渗透,提高市场占有率,而且还可以降低运营风险,缓解经销商互相压价竞争导致的内耗,提高整个渠道体系的抗风险能力。

如此来看,这种基于传统渠道痛点实行的改革应该可以得到正向反馈,然而现实却很骨感,其改革过程并不顺利,经销商换血,渠道库存积压,这些问题都给洋河的发展拖了后腿。

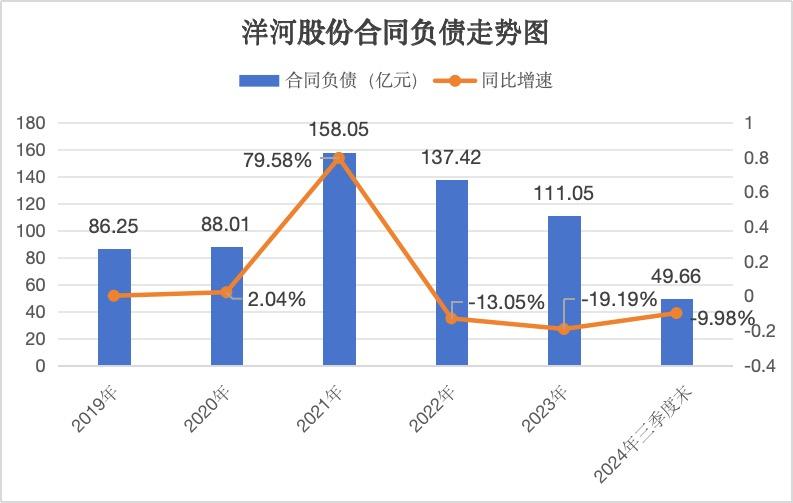

那么,这种情况到底有多严重呢?我们可以从其合同负债这一指标中一探究竟。

熟悉财务报表的人都清楚,合同负债直接反映了一家企业实际产品销售情况,一般来说,合同负债上升,说明是新增销售订单,合同负债下降表明企业经营是在吃老本。

从下图可以看出,洋河的合同负债在2021年之前处于增长态势,直至当年达到历史高点,这足以说明其产品销量很好。但自2021年之后,情况发生了很大的变化,2021年至2023年之间,洋河合同负债直接下降了47亿元,降幅近30%,这反映出了该公司开始存在库存问题了。

进入到2024年,情况更不容乐观了,截至去年三季度末,其合同负债直接腰斩至49.66亿元,同比下降了9.98%,这意味着经销商备货打款意愿跌至冰点,基本没有新增订单作为业绩支撑,只能通过去库存来缓解经营压力,销售情况堪忧。

经销商拿货积极性并不高,无形之间也增加了洋河消化库存的压力。数据显示,截至2024年三季度末,其存货总价值为185.17亿元,同比2023年同期的164.91亿元增加了12.29%。进一步计算得知,该期间其存货占总资产的比例由25.58%增长3.28个百分点至28.86%。 此外,早在2023年末,洋河经销商库存周转天数已从180天增至230天。

也就是说,洋河的总资产中有近乎三分之一都是存货,而且库存周转天数增加意味着市场销售乏力,经销商压货过多,容易导致价格体系混乱,部分产品市场终端售价甚至跌破出厂价的情况会时有发生,这对于一家需要时刻保持高效能存货周转要求的上市白酒公司而言,并不是一个好消息。此外,酒类存货长期积压,不仅增加了资金占用,也极易导致库存折旧风险加剧。

三、遭遇同行“围剿”,营销费用不敢轻易“断奶”

除了以上所提及的问题之外,洋河针对不同市场推出的白酒产品还不得不面对“上下皆难兼容”的窘境。

换言之,就是在高端市场上,洋河难以与五粮液、国窖1573等实力强劲品牌抗衡,他们可谓稳坐“钓鱼台”,虽然洋河旗下拥有梦之蓝M9、手工班等高端产品,但消费者一提及高端白酒,随口而出的只有“飞天茅台”。

而在中低端市场,洋河所打造的产品不仅知名度不高,而且还面临着汾酒、二锅头等品牌的强劲挑战。比如,在100元以下的白酒市场,洋河的洋河大曲和双沟大曲,在全国范围内的影响力远不及玻汾和二锅头。

更让洋河腹背受敌的是,在主阵地江苏老家,其遭遇到了强劲对手今世缘的围攻。数据显示,今世缘营收从2020年的51.22亿元涨到2023年末的101亿元,同期净利润从15.67亿元增至31.36亿元。去年前三季度,今世缘实现营业收入99.42亿元,同比增长18.85%;净利润30.86亿元,同比增长17.08%,发展速度非常迅猛。

公开数据也显示,2020-2023年,洋河在江苏营收的复合增长率为14.6%,落后于今世缘25%的增速,两者在江苏省内的营收差距从2020年的2倍已经缩小到2023年的1.5倍了。随着今世缘的不断发展壮大,可想而知洋河在本土市场上所面临的竞争压力有多么大了。

而为了保住市场地位继续放大声量,在营收、利润下滑的情况下,洋河在营销宣传上一阵狂砸钱,每年从辛辛苦苦赚的收入里大额输血做宣传,营销费用根本不敢轻易“断奶”。

2019-2023年,其销售费用从26.92亿元猛涨至53.87亿元,期间销售费用率更是从11.64%上涨至16.26%。而到了去年三季度末,在营收同比下降9.14%的情况下,洋河销售费用却同比增长了9.5%至39亿元,费用率达到了14.17%。

也就是说,虽然洋河毫不手软的将大笔资金用于营销,但实际的转化率肉眼可见的低,并没有反哺业绩带来可观增长。

当下,洋河的处境并非只是个例,而是我国存量白酒市场深度调整放大镜下的一个缩影,可能其自身存在的种种症结和面对的一系列挑战,要远比其他品牌商们更严重。

同时,我们也期待洋河管理层能够在接下来针对所存在的问题拿出更多解决方案,带领公司重回巅峰。