作者:苏杭

出品:洞察IPO

亚马逊热卖的“网红”儿童音箱,成就了一家中国公司的上市梦。

2024年,一款名为Toniebox的儿童音箱,凭借简单的操作、丰富的内容以及无屏幕设计,在欧美妈妈群体中走红。

这款音箱只有两个耳朵形状的按钮负责调节音量,以及在音箱两侧轻拍选择上一首、下一首的功能。并且,用户购买Tonies人偶配件,还能额外解锁与人偶相关的故事或儿歌等增值内容。

Toniebox背后的代工厂,汉桑(南京)科技股份有限公司(以下简称“汉桑科技”)受益于销量走俏2024年业绩大增,助力公司向上市迈进一大步。然而过山车一般大起大落的业绩,加上超过50%的收入来自大一大客户,“不差钱”的汉桑科技分红5亿多又募资补流依然备受争议。

01

业绩过山车,毛利率畸高

汉桑科技是一家提供高端音频产品和音频全链路技术解决方案的综合供应商,致力于为全球知名音频品牌客户提供高性能音频、创新音频等产品的研发、设计、制造一体化服务。

汉桑科技主要产品包括高性能音频产品、创新音频和AIoT智能产品以及其他产品。

高性能音频产品包括各类家庭高保真音响产品、家庭影院产品、适合家用和商用的定制安装高性能音频产品和系统等;创新音频和AIoT智能产品主要包括儿童智能音箱、电竞音响系统、音频物联网模组等。其他产品包括各类功放模块,音频配件、模具等。

2021年-2023年,汉桑科技营业收入分别为10.19亿元、13.86亿元、10.31亿元;净利润分别为1.05亿元、1.88亿元、1.36亿元。

汉桑科技以境外品牌代工业务为主,客户包括NAD、Bluesound、Snap One、Sonance、JBL、McIntosh、Sonus Faber、B&W、Denon、Marantz、Dynaudio、Steelseries、Tonies等。

2021年-2023年及2024年上半年(“报告期”),汉桑科技主营业务中境外销售收入占当期主营业务收入的比重分别为95.02%、98.01%、98.01%及97.70%。

汉桑科技于2023年6月30日首次向深交所递交申请,彼时业绩走势蒸蒸日上,2020年至2022年营业收入从7.97亿元增长至10.19亿元,再增长至13.86亿元,复合年增长率约31.89%,同期净利润分别为6409.11万元、1.05亿元、1.88亿元。

2023年,汉桑科技业绩却一落千丈,营收同比减少25.60%降至10.31亿元,净利润同比减少27.55%至1.36亿元。

汉桑科技在招股书中表示,市场波动影响公司2023年收入表现。由于宏观经济预期不佳,高利率压制消费等原因,公司高性能音频产品终端需求有所下降,进而导致2023年收入同比下滑。

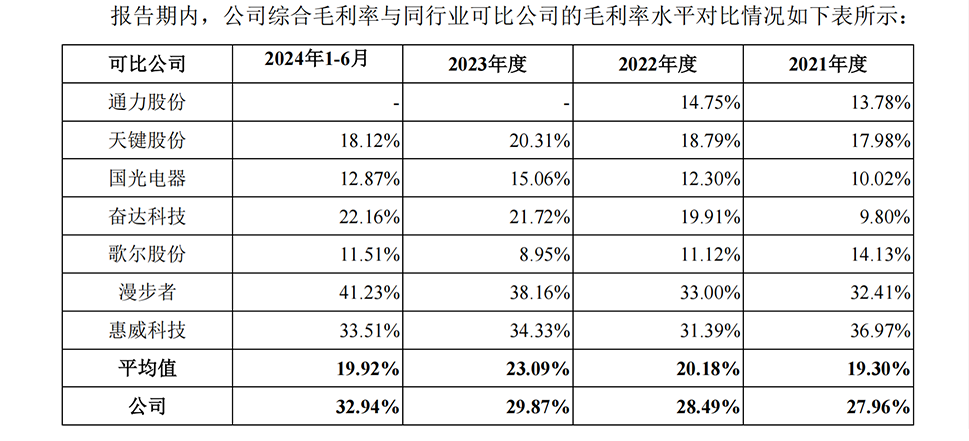

同期,如通力股份、国光电器(002045.SZ)、歌尔股份(002241.SZ)等可比公司,尽管收入出现下滑,但降幅分别为11.40%、1.01%、6.03%,远低于汉桑科技。

在可比公司中,惠威科技(002888.SZ)、漫步者(002351.SZ)主要专注于自有品牌产品,而作为可比公司中除惠威科技外规模最小的一家,报告期内汉桑科技毛利率却分别达到27.96%、28.49%、29.87%及32.94%,远高于其他以代工为主的公司。

图片来源:汉桑科技招股书

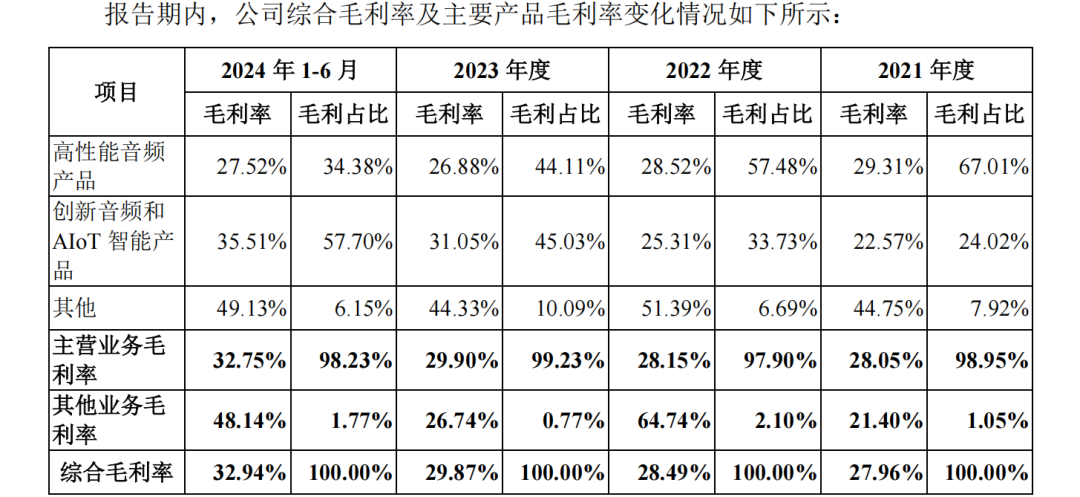

图片来源:汉桑科技招股书汉桑科技解释为,主要原因系公司的主营业务是为全球知名音频品牌客户提供高性能音频、创新音频等产品的研发、设计、制造一体化服务,由于相对高端定位,产品单价相对较高,报告期内高性能音频产品的平均单价保持在1100.00元/台以上。

然而,更主要的一点汉桑科技却没有点明。

报告期内,公司创新音频和AIoT智能产品的毛利率一路上升,而这一切要归功于占创新音频和AIoT智能产品90%以上的单一大客户Tonies GmbH。

图片来源:汉桑科技招股书

图片来源:汉桑科技招股书02

严重依赖单一大客户

2024年,汉桑科技业绩重回增长,营业收入14.52亿元,净利润2.53亿元。

招股书显示,主要原因系收入端一方面公司客户Tonies GmbH因持续拓展北美及澳洲等新市场由此对产品的订单需求增长,另一方面公司与Harman的合作持续推进,产品进入量产阶段带来订单释放;成本端,由于公司生产规模的持续扩大带来规模效益效果显著,公司综合毛利率有所提升。

其中第一方面或许为核心因素。Tonies GmbH即设计、销售儿童音频播放器Toniebox的公司,凭借Toniebox一款产品及相关配件,收入由2021年1.88亿欧元增长至2023年3.61亿欧元,2024年收入预计增长超30%,产品在欧洲尤其是德国、美国、澳洲等国家和地区风靡一时,在北美亚马逊同品类销量第一。

按汉桑科技回复问询函所说,2014年汉桑科技与Tonies GmbH接触并建立起了合作关系,2015年双方合作成功开发生产了第一代产品Toniebox智能早教机产品。

报告期内,Tonies GmbH均为公司第一大客户,汉桑科技对其销售收入分别为2.96亿元、4.77亿元、4.31亿元和3.59亿元,占各期营业收入的比例分别为29.08%、34.41%、41.77%和52.87%,2024年上半年已经超过50%,形成对单一客户的重大依赖。

汉桑科技的收入中,如果去掉向Tonies GmbH的销售收入,则报告期内销售收入分别为7.22亿元、9.09亿元、6.01亿元及3.20亿元,2023年跌超三分之一,可以预见,如果此类情况没有扭转趋势的话,汉桑科技对Tonies GmbH的依赖将愈发严重,甚至业绩升降均系于一家客户身上。

而Toniebox的销售未必能始终保持如此高速增长,根据德国玩具零售商公会(BVS)数据,在Tonies GmbH的大本营德国,2021年至2024年,玩具年消费总额分别为49亿欧元、47亿欧元、45亿欧元,2024年预计约为44亿欧元,连年下降。

并且,德国不少图书馆提供Toniebox及配件的租借服务,或许将进一步抑制消费需求。

03

不缺钱但募资补流?

自从新一任证监会主席吴清强调称,企业IPO上市绝对不能以圈钱作为目的。此后,不少拟IPO企业纷纷自发删去了募投项目中的补充流动资金,不过汉桑科技却在这股潮流中“岿然不动”,并未删去2.8亿元的补充流动资金项目。

如此做法或是意在证明补流并非为了圈钱,又或许认为公司此前并没有明显的先分红再圈钱上市的行为。

不过,公司子公司此前的两次分红依然引起了市场及监管部门注意。一次发生在2018年,分红金额为4.92亿港元(约6377万美元),而实际执行在2020年;另一次发生在2021年,分红金额为1687万美元。

以当前汇率计,两次分红总额约合人民币5.83亿元。

两次分红决议作出及执行时,恰好分别处于汉桑科技红筹搭建及拆除之际,彼时Hansong Holding与汉桑科技为同一控制下的企业,不属于汉桑科技的子公司,因此Hansong Holding的相关分红不归属于汉桑科技,而仅属于汉桑科技的实际控制人王斌、Helge Lykke Kristensen夫妇,以及王斌的姐妹王珏。

目前,Hansong Holding为汉桑科技全资子公司。

截至2024年6月末,汉桑科技现金及现金等价物余额为6.99亿元,同期流动负债4.38亿元,显然也并不是非常缺钱。

此外在募投项目中,汉桑科技对年产高端音频产品150万台套项目拟投入募集资金2亿元,对智慧音频物联网产品智能制造项目、智慧音频及AIoT新技术和新产品平台研发项目分别拟投入募集资金3.27亿元、1.95亿元,均为扩产项目。

但是,汉桑科技报告期内产能利用率分别为67.83%、77.51%、46.65%及87.47%,并未达到饱和,在供需关系波动较大的情况下扩产,产能如何消化存疑。