国产减肥药的春天来了?

3月9日,十四届全国人大三次会议记者会上,国家卫生健康委员会主任雷海潮表示,将持续推进体重管理年行动。数据显示,我国约48.9%成人伴有超重或肥胖。肥胖症已成为我国重大公共卫生问题,是我国第六大致死致残主要危险因素。

一时间,“国家号召减肥”“减重成为国家大事”成为全民热议的话题。事实上,2024年6月,国家卫生健康委等16个部门就已联合制定、印发《“体重管理年”活动实施方案》。方案中指出,自2024年起,力争通过三年左右时间,实现体重管理支持性环境广泛建立,全民体重管理意识和技能显著提升,健康生活方式更加普及,全民参与、人人受益的体重管理良好局面逐渐形成,部分人群体重异常状况得以改善。

10月,国家卫健委发布《肥胖症诊疗指南(2024年版)》,对肥胖症的诊断、分型、治疗等多方面做了规范。其中提到,当超重且伴有至少一种体重相关合并症(如高血糖、高血压、血脂异常、脂肪肝、阻塞性睡眠呼吸暂停综合征、心血管疾病等)通过生活方式干预无法达到减重目标时,可在生活方式干预的基础上联合应用减重药物治疗。肥胖症通过生活方式干预无法达到减重目标时,可在生活方式干预的基础上联合应用减重药物治疗。

肥胖症诊疗指南(2024年版):超重和肥胖症诊疗路径

从诊疗路径可以看到,减重药物已成长为肥胖症领域的重要治疗手段,并正逐步拓展至超重及相关合并症人群的长期体重管理。目前,我国共有5种药物获批用于成年原发性肥胖症患者减重治疗:奥利司他、利拉鲁肽、贝那鲁肽、司美格鲁肽及替尔泊肽。可以看到,虽然减重药物应用在临床应用中属于后端手段,但超重及肥胖症人群的长期体重管理已然成为刚需。

国产减肥药能抓住这次风口,逆势起飞吗?

GLP-1类药物:超56条减重适应症管线在研,2款国产药物上市申请已获受理

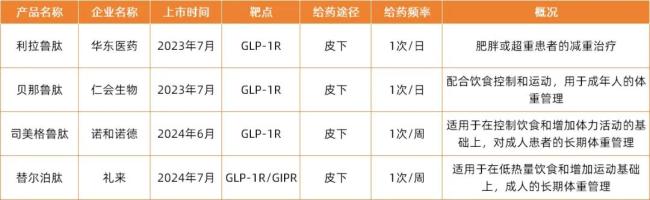

中国范围内,诺和诺德司美格鲁肽的核心专利将于2026年到期,大量国内仿制药企已布局该赛道,即将加入商业化竞争阶段。当前,国内获批的GLP-1R、GLP-1R/GIPR类产品已有4款,分别来自华东医药、仁会生物、诺和诺德、礼来。

目前已经获批的减重领域的GLP-1类产品

除已获批上市产品外,目前进度最领先的是信达生物的玛仕度肽,已于2024年2月获得NMPA受理关于减重适应症的上市申请,是全球首个申报上市的GLP-1R/GCGR双重激动剂,有望成为首个国产双靶点减重药。

其次,2024年底,先为达生物自主研发的伊诺格鲁肽注射液上市许可申请获NMPA受理,分别递交了成人2型糖尿病患者血糖控制与成人长期体重管理适应症,为全球首个偏向型GLP-1RA新药、首个国产口服长效多肽GLP-1。

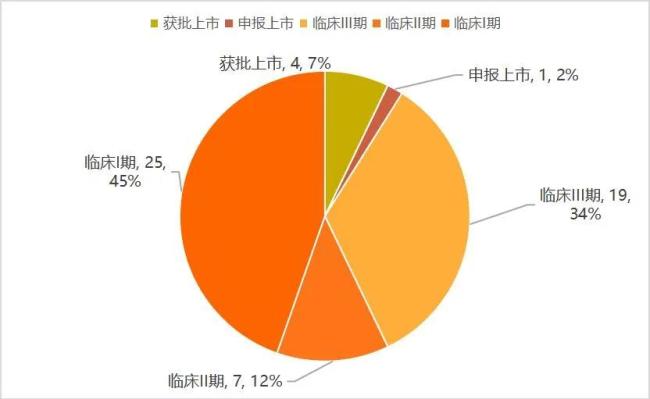

在临床阶段,国内的GLP-1类减重产品则更多。根据动脉智库《2024创新药及供应链白皮书》,国内有超过56款GLP-1类产品在开展减重适应症方面的研究,其中55%的产品已经进入临床II期、III期、申报上市、获批上市阶段。这也意味着,未来两到三年,国内GLP-1类产品在减重赛道的竞争将会进一步加剧。

减重适应症布局的国产GLP-1类产品进度

在临床Ⅲ期的产品中,GLP-1R单靶点激动剂有15款,其中皮下注射产品12款,口服3款:在12款皮下注射产品中,有7款司美格鲁肽生物类似药(成都倍特、石药、丽珠集团、联邦生物、深圳翰宇、惠升制药、九源基因)、2款利拉鲁肽生物类似药(万邦医药、九源基因)、1款GLP-1R/GCGR双靶激动剂(BI/Zealand的BI 456906)、1款GLP-1R/GIPR双靶激动剂(翰森制药的HS-20094),以及1款GLP-1R/AMYR双靶激动剂(诺和诺德的CagriSema)。

临床Ⅱ期产品中,有4款GLP-1R单靶激动剂(来自甘李、鸿运华宁、质肽生物、德睿智药),3款GLP-1R/GIPR双靶激动剂(恒瑞医药、博瑞医药、众生药业),1款GLP-1R/FGF21受体双靶激动剂(深圳东阳光);另有25款GLP-1R单靶、双靶或多靶激动剂处于临床Ⅰ期研究阶段,大多为创新药。

口服制剂方面,诺和诺德的口服司美格鲁肽治疗2型糖尿病的适应症已经于2024年1月国内获批上市,减重适应症Ⅲ期在研;礼来制药口服非肽类GLP-1R激动剂LY3502970减重适应症Ⅲ期在研;闻泰医药小分子GLP-1R激动剂VCT220片启动减重适应症的首个Ⅲ期临床试验。

面对趋于白热化的减肥药市场,国产GLP-1药物面对的第一关即为司美格鲁肽与替尔帕肽的出色临床数据。作为后起之秀,竞争对手们需要在功效、安全性或便利性等各方面表现出优势,才能具备与诺和诺德和礼来一争高下的实力。

以首款获上市申请受理的玛仕度肽为例,国金证券研报曾将玛仕度肽与替尔泊肽、司美格鲁肽的公开临床数据进行对比(非头对头试验),显示同等减重幅度下,玛仕度肽的给药时长更短。更有说服力的数据还需要头对头临床试验:早在2023年12月,信达生物就已启动玛仕度肽头对头司美格鲁肽III期临床试验,目前仍显示为“进行中/招募完成”阶段。

除此之外,药物规格、给药方式等的创新也将打造产品的差异化竞争力。规格方面,玛仕度肽开发6mg和9mg双规格不同适应症,是全球范围内第一个基于肥胖程度开发个性化给药方案的药物。信达生物表示,6mg满足更广泛的及起点更低的广阔肥胖人群或特定超重人群(人群在1.5亿左右);9mg有望成为中重度肥胖患者的更理想方案(人群在1000万以上)。

机制方面,小分子(口服)、多靶点、长效三大方向为国内创新药企选择的突破口。除已申报上市的口服长效多肽伊诺格鲁肽注射液外,在研口服管线主要为小分子GLP-1R激动剂。小分子不仅突破了多肽分子量较大、易被酶分解、吸收缓慢的壁垒,还具有工艺开发简单,成本控制便捷的特点。临床进展较快的包括闻泰医药VCT220片、恒瑞医药/盛迪医药HRS-7535片、诚益生物的AZD5004片、华东医药/中美华东HDM1002片。多靶点方面,华东医药/道尔生物全球首创GLP-1R/GCGR/FGF21R长效三靶点激动剂DR10624减重适应症已进入临床。

商业化在即,中国市场迎来产能与价格之争

随着国产产品逐步申报上市,产能和价格问题也将从全球市场延续到中国市场。

产能方面,全球市场销售额不断增长,司美格鲁肽与替尔帕肽已数次面临短缺问题,包括糖尿病剂型与减重剂型的持续缺货。2023年,欧洲药品管理局曾要求医生优先为糖尿病患者注射司美格鲁肽,而非作为减肥药物出售。诺和诺德曾表示,每周大约有2.5万名新的患者使用司美格鲁肽来开展超重治疗和体重管理,这是2023年12月美国患者使用数量的四倍,且还在快速增长。替尔泊肽自从2022年首次获批糖尿病适应症,年底即被FDA提示存在短缺和断货问题,并被列入短缺药品名单,直至2024年底才解决这一问题。

据不完全统计,先行者诺和诺德自2021年起,已在丹麦投资约400亿丹麦克朗用于生产;2023年下半年,先后投资592亿丹麦克朗用于扩大司美格鲁肽产能。2020年以来,礼来已以多种形式布局与拓张肠促胰素类注射药物的全球产能,包括在美国、爱尔兰、德国等自建和收购工厂。今年4月,礼来收购Nexus Pharmaceuticals公司位于威斯康星州的注射剂生产设施。5月,礼来宣布其150年历史以来最大的产能投资:追加53亿美元用于扩建其位于印第安纳州的工厂,用于替尔泊肽的关键活性成分API产量提升。

中国市场产能第一枪也已经鸣响——2023年,诺和诺德对天津工厂完成11.8亿元人民币的扩能投资,包括成品车间及预填充注射笔生产线引进;次年又投资约40亿元扩建无菌制剂产线。随着替尔帕肽在2024年5月获批2型糖尿病适应症,礼来中国也投资了15亿元升级苏州工厂产能。

回归国内,首先面临产能建设与商业化需求的即为2款已获NMPA上市受理药物背后的公司——信达生物与先为达生物。

作为曾创造全球历史上规模最大未盈利生物科技企业IPO纪录的信达生物,在商业化推广与销售渠道上具备领先优势。上周,海通国际维持信达生物“优大于市”评级。研报指出,此前信达生物首款心血管代谢(CVM)产品IBI306(PCSK9)于2023年获批,2025年执行医保后新价格,有望加速贡献业绩增量。与此同时,CVM商业团队稳健搭建中,2025年底销售团队有望扩充至1000+人。

先为达生物则在现金流与出海BD上持续发力:2024年完成数亿元D轮融资,赋能公司持续发展;与HK inno.N Corporation就伊诺格鲁肽注射液的韩国权益达成许可和合作协议,有望获得高达5600万美元的研发、注册和商业化相关的里程碑付款,以及产品商业化后高达两位数的销售分成。值得一提的是,先为达生物日前将其简介从“处于临床阶段”更改为“处于拟商业化产业化阶段”。

价格也将成为抢夺市场的关键点。

在美国获批减重适应证时,礼来曾透露,替尔泊肽的价格约为1059.87美元/月,相较诺和诺德司美格鲁肽减重版2.4mg的1349美元便宜约20%。此外,礼来又推出了替尔泊肽减重版的单剂量瓶装药物,包括2.5mg、5mg两个规格,月治疗费用分别为399美元、549美元,相比竞争产品(包括减重版司美格鲁肽)的标价至少低50%。

在中国市场,司美格鲁肽注射液2021年获批用于2型糖尿病后,当年即通过谈判纳入国家医保目录,价格不到美国的十分之一。基于《基本医疗保险用药管理暂行办法》,明确规定有8类药物不能医保报销,包括主要起增强性功能、治疗脱发、减肥、美容、戒烟、戒酒等“改善生活状态”的药物,即减肥用药不适用医保。而替尔帕肽虽然已在去年获批2型糖尿病与减重适应症,但2025年1月才正式在中国上市,未参与医保谈判。

对于中国创新药企而言,如何进一步打造差价优势?一方面,至2026年3月司美格鲁肽核心专利到期,国内已有多家药企布局生物类似药,抢占市场身位优势。另一方面,创新管线研发端也已厚积薄发,例如研发口服给药制剂,降低皮下给药、注射笔等潜在成本;探索工艺开发简单、成本控制度高的小分子GLP-1R激动剂;对标替尔帕肽,布局长效药物,整体上降低周期给药价格。

与此同时,减肥药管线进展也拉动了资本入场,加速产业链逆势增长。例如,2024年10月,“水泥大佬”四川双马以15.96亿元自筹资金买下深圳健元92.1745%股权,跨界减肥药上游多肽产业。

靶点创新与适应症拓展,国产管线出海BD火热

在更前沿的临床及早期管线,中国Biotech创新已经与全球减肥药创新接轨,靶点创新、机制创新与适应症拓展已成为合作关键词。

2019年8月,信达生物和礼来达成合作,在中国共同开发和商业化玛仕度肽。彼时,玛仕度肽尚未进入2期临床阶段。智慧芽新药情报库显示,玛仕度肽共有37项相关临床试验,海外临床承担机构为礼来。也就是说,信达生物仅有玛仕度肽在国内的商业化权益。2025年2月,礼来在美国开启一项2期双盲概念验证研究,旨在评估玛仕度肽对酒精使用障碍(AUD)患者的效果。

2023年11月,阿斯利康支付1.85亿美元预付款、高达18.25亿美元的潜在里程碑付款,拿下诚益生物小分子GLP-1受体激动剂ECC5004在中国以外所有国家和地区所有适应症的开发和商业化独家权益。在中国,ECC5004将由诚益生物和阿斯利康合作共同开发和商业化。2024年10月,ECC5004已在美国开启首次2期临床,适应症为肥胖。

2024年以来,国产减肥药物迎来密集出海潮。BD与MNC合作的水涨船高,也催生了创新模式与多元对象的合作:

2024年5月,恒瑞医药借助NewCo出海模式(即中国创新药企与海外资本合作成立新公司),将3款GLP-1产品组合海外研发、生产和商业化的独家权利授予美国Hercules公司,达成了“总价60亿美元+19.9%股权”合作,其中就包括口服小分子GLP-1R激动剂HRS-7535(肥胖中国临床2期)和GLP-1/GIP双受体激动剂HRS9531(肥胖中国临床3期)。Hercules公司成立于交易当月,由贝恩资本生命科学基金联合Atlas Ventures、RTW资本、Lyra资本联合出资4亿美元。

2024年12月,翰森制药将临床前小分子GLP-1受体激动剂HS-10535的全球权益授权给默沙东,获得1.12亿美元预付款、最高19亿美元里程碑付款,以及一定比例的销售分成,协议总金额高达20.12亿美元。在许可协议特定条件下,翰森制药可能于中国内地、香港特别行政区、澳门特别行政区共同推广或独家商业化该产品。

2025年1月,先为达生物也以Newco模式与Verdiva Bio达成合作,授予XW004(口服伊诺格鲁肽)等3款代谢疾病产品组合除大中华区及韩国以外的全球开发和商业化权益。先为达生物获得近7000万美元的签约首付等款项及最高达24亿美金的潜在里程碑付款。Verdiva Bio于当月成立,完成来自4.11亿美元A轮融资,来自Forbion、General Atlantic、RA capital、OrbiMed、Logos Capital、礼来亚洲、LYFE Capital。

值得关注的是,此项交易的药物组合,包括一款口服胰淀素受体激动剂(Amylin RA)和一款皮下注射胰淀素受体激动剂(Amylin RA),均处于临床前阶段,可用作单药治疗或与GLP-1受体激动剂联合使用。可以看到,当GLP-1药物推进至临床及上市阶段,中国Biotech在减肥领域的研发实力和创新底蕴逐步被全球认可。因此,创新机制、临床前的国产减肥管线才能够获得出海及BD机会。

与这一浪潮同步,全球减肥药市场已经进入下一代疗法布局热潮:布局既降脂又增肌的GLP-1药物“搭档”,如激活素Ⅱ型受体(ActRⅡ)、选择性雄激素受体调节剂(SARM)、艾帕素(Apel in)受体激动剂;快速推进在MASH(代谢功能障碍相关的脂肪性肝炎)、心血管-肾脏-代谢综合征的临床应用。

2024年11月20日,来凯医药宣布与礼来进行临床合作,共同推进核心产品——全球首创ActRⅡA单抗LAE102针对肥胖适应症的临床试验。礼来将依托其Catalyze360-ExploR&D引擎来加速LAE102的开发,为I期临床研究提供资金,而来凯医药则继续保有LAE102的全球权益。LAE102与GLP-1受体激动剂联用可进一步减少脂肪,并显著降低GLP-1受体激动剂导致的肌肉流失。

当下一代疗法创新与出海BD卷起来,当“体重管理年”成为国家多部门联合执行的3年行动,属于中国Biotech的减肥药时代才刚刚拉开序幕。