A股需要“杭州六小龙”

文丨市值观察 大师兄

DeepSeek和宇树机器人的横空出世,让各怀绝技的“杭州六小龙”瞬间出圈。当AI明星在全球资本市场备受追捧之际,这批科技新贵何时上市,成为投资者最大的期待。

或许不会太久,因为新兴科技企业对于资本的渴望,同样迫切。

近日,群核科技已率先递交上市申请,正式冲击港股。光环加持之下,仍处于发展早期阶段的杭州六小龙,正在徐徐拉开上市序幕。

大幕拉开之后,真正的看点或许是,多次错失优质科技公司的A股市场,这次能否吸引不断涌现的时代明星。

【舍近求远】

相比今年爆火的深度求索、宇树科技,以及去年推出现象级网游“黑神话•悟空”的游戏科学,“杭州六小龙”中成立时间最早的群核科技,存在感不算高。

作为中国最大的空间设计软件提供商,群核科技目前的主营业务是“用GPU做云端图形图像的快速渲染”,客户主要集中家居、连锁商业等空间设计需求行业。

在主营业务之外,群核科技的真正价值和想象空间,其实是群核空间智能平台SpatialVerse。这是一款面向室内环境AI开发的下一代空间智能解决方案,通过多年构建的庞大且物理正确的空间数据集,可以为机器人等端侧AI提供高度仿真的虚拟训练环境。

换而言之,极其稀缺的空间数据优势,才是群核在AI时代的护城河和核心竞争力。

虽然是细分赛道隐形冠军,而且极具发展潜力,但是跟很多处于市场开拓期的科创型公司一样,群核科技多年来一直没有实现盈利。

为了解决资金压力,群核科技从2011年成立以来已完成11轮融资,投资人包括IDG、高瓴、小米旗下的顺为资本等知名机构,吸金近3亿美元,出让了约50%的股权;2021年,公司还曾以“3D云设计第一股”的概念,去纳斯达克申请上市,最终因为彼时中概股遭遇的美股审查公司主动终止。

群核科技绕道美股和港股,其实并不是盈利问题,因为A股科创板和创业板,早已为未盈利企业提供了多元化的上市标准。

比如科创板对未盈利企业的上市规则是:预计市值不低于人民币15亿元,最近一年营业收入不低于人民币2亿元,且最近三年累计研发投入占最近三年累计营业收入的比例不低于15%。

从估值和经营情况来看,群核科技完全符合在科创板上市的条件。

早在2021年赴美上市时,群核科技的估值就已超过20亿美金;2022年、2023年和2024年前三季度,群核科技的营收分别是6.01亿、6.64亿和5.53亿,研发开支分别为4.38亿元、3.91亿元和2.63亿元,占收入的比例分别为73%、58.89%和47.56%,营收和研发开支占比两项重要经营指标,也远远超过科创板对未盈利公司的要求。

相比A股来讲,港股和美股上市流程更快,市场环境更为国际化,或许才是群核舍近求远的主要原因。

【历史之鉴】

过去20年,代表中国新兴产业方向的最优秀公司,大部分都是在美股和港股上市。

2004年,仍处于发展早期阶段的腾讯在港股上市,募资额仅19亿人民币,却出让了超过20%的股权,市值不到100亿港币;2014年,初露锋芒的阿里巴巴登陆美股,筹集218亿美元,成为彼时美股历史上最大规模IPO。

阿里和腾讯两大旗帜之外,百度、网易、小米、京东等互联网巨头,蔚来、小鹏、理想等电动车龙头,也相继选择在美股和港股上市,来自中国内地的中概股,成为港美股市场中一道亮丽的风景。

港股和美股上市以来,腾讯最高涨幅大约1000倍,阿里最高涨幅超过4倍,网易、小米等巨头公司也成为超级大牛股,给投资者带来了丰厚收益,吸引了大量内地资金通过各种渠道涌向港美股市场。

与群核科技不同,阿里、腾讯等诸多科技巨头当年的出走,主要还是历史环境使然。过去很长一段时间,亏损企业不能在A股上市,注册地、股权结构、以及同股不同权等问题,也成为巨头在早期阶段上市的障碍。

符合时代趋势的优秀公司对一国资本市场的价值毋庸置疑。美股能够长盛不衰,很大原因就是因为吸引了本土乃至全球当下最优秀的公司,苹果、微软、英伟达等不断涌现的超级巨头,扛起了美股的长牛行情,也奠定了美国成为全球创新之王的基石。

科技巨头的不断出走,对中国资本市场造成了深远影响。

一方面,过去20年中国科技发展和经济转型的成果,在A股没有得到充分的体现。

目前,A股市值排名靠前的上市公司,主要是银行、保险、电力、煤炭、通信运营商等依靠政策优势获利的央企巨无霸,市值超过万亿的公司中,只有宁德时代和比亚迪称得上真正的创新型科技公司。

另一方面,A股投资者也没有享受到巨头的成长红利,A股只能长期在低位徘徊。

回过头再来看,如果这些优秀科技公司在早期阶段就顺利登陆A股,A股各大指数的点位,或许也已不断创出历史新高。

【今非昔比】

巨头出走的这些年,A股环境已发生很大变化。从对外资的全面开放,到全面修改上市规则吸引优质公司,监管层与时俱进的改革能力有目共睹。

2014年到2016年,沪深港通相继成立,外资投资A股的渠道逐渐畅通,A股的国际化程度也日益提高。

截至2024年末,外资持仓A股市值已超过2.2万亿,占A股总市值的近3%,已成为仅次于公募的第二大机构投资者。

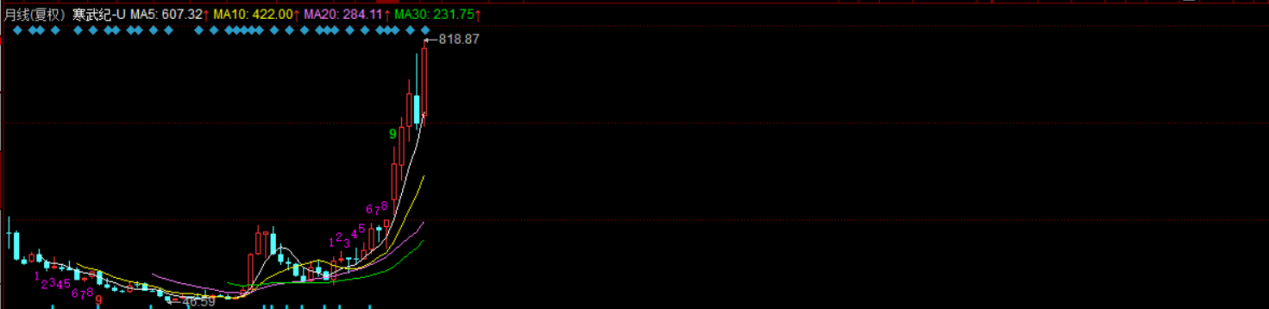

最近两年爆火的寒武纪和百济神州,则是受益于上市政策变革而顺利登陆A股的典范。

作为芯片和创新药领域颇具潜质的科技公司,两家公司自成立以来一直处于亏损状态,但是IPO进程都受到了政策的一路路灯。从递交上市申请到科创板顺利过会,寒武纪甚至只花了68天,在此之前,A股IPO排队等待审核的时间,往往超过1年以上。

寒武纪和百济神州虽然没有摆脱亏损泥潭,但是并不影响两家公司股价创下历史新高,市值双双突破3000亿大关。对于前景远大的优质科技公司,已具备国际视野和长期视角的A股投资者,似乎有足够的信心和勇气,给予超高的估值。

▲寒武纪月线图 ,来源:同花顺

2024年证监会换届以来,政策对创创型科技企业的支持更加明显。

2024年,决策层相继发布《促进创业投资高质量发展的若干政策措施》(即创投十七条)、和《中国证监会关于深化科创板改革服务科技创新和新质生产力发展的八条措施》(即科创板八条)等多个重要政策文件,强调金融要为科技创新出圈助力,要“投早、投小、投长期”,再次明确支持优质未盈利科技型企业发行上市。

在AI时代优质科技公司不断涌现的背景下,早已今非昔比的A股,未来一定有很大机会,成为“杭州六小龙”、乃至越来越多超级独角兽IPO的首选之地。

Disclaimer: Investing carries risk. This is not financial advice. The above content should not be regarded as an offer, recommendation, or solicitation on acquiring or disposing of any financial products, any associated discussions, comments, or posts by author or other users should not be considered as such either. It is solely for general information purpose only, which does not consider your own investment objectives, financial situations or needs. TTM assumes no responsibility or warranty for the accuracy and completeness of the information, investors should do their own research and may seek professional advice before investing.

Most Discussed

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10