作者丨青橙财经 方诗意

中国电池,杀疯了。

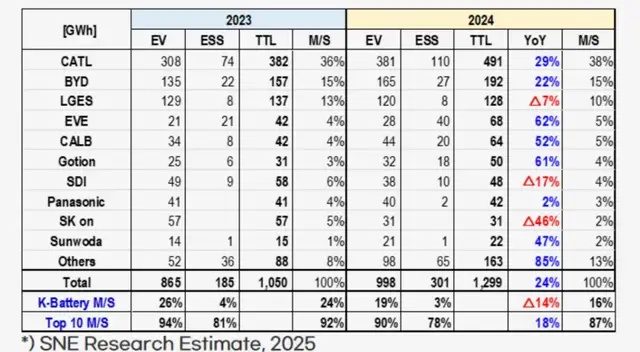

日前,韩国研究机构SNE Research发布了2024年动力及储能电池出货排名榜单,一个重要的信号出现——不管是动力电池还是储能电池,中国企业都遥遥领先。TOP10排名中,原本中日韩“三国杀”的格局,变成六家中国企业以合计69%的市占率碾压全场,三家韩国企业以16%的市占率勉强苟住,而日本企业只剩了一家市占率3%的松下苟延残喘。

*图源SNE Research

更强悍的是,榜一大哥宁德时代一家动力和储能电池市占率达到38%,加上榜二大佬比亚迪,两家公司合计市占率高达53%,全世界一半的电池供应,就这样捏在两家王者级公司手中。

电池正是当前全球产业的硬通货,从新能源汽车到储能,从机器人到航空航天,几乎没有哪个新兴产业能离开电池这个动力心脏。仅动力电池这个领域,宁德时代就已经连续8年登顶全球第一,而且市场份额越来越高。

曾经,也不是没有海外利益集团希望摆脱中国电池的统治地位,只是没有产业基础,他们巧妇难为无米之炊。中国企业赢下的并不是这一块电池,而是背后的整个生态。

01“支撑全球新能源”

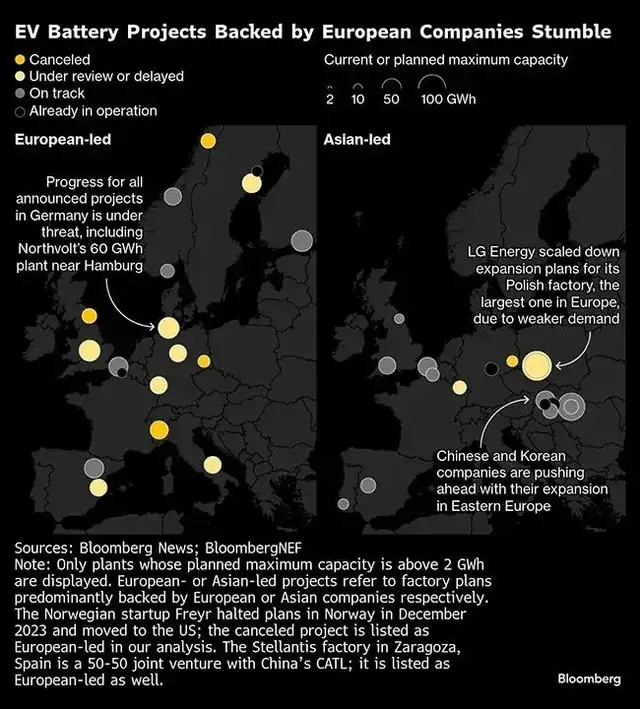

电池行业,规模最大的用途是新能源汽车的动力电池。新能源汽车,又曾经是欧洲喊得最大声。然而,过去这两年,欧洲不断对自己曾经定下的目标进行削减。幕后,不只是大众等欧洲车企的竞争力在削弱,更有欧洲电池供应链接二连三的失败。

彭博社在去年底的一份分析中,列举了欧洲电池产业的“死亡名单”:北欧,挪威的Freyr已经暂停电池生产,瑞典的昔日明星、欧洲全体供养的Northvolt公司已进入破产程序。西欧,英国Britishvolt申请了破产保护,法国Verkor技术路线走错,投产就落后一代,

法国ACC暂停德、意工厂的建设。南欧,意大利Italvolt被传“处于崩溃的边缘”。

*图源彭博

16家欧洲主导的电池工厂,11家已经被推迟或取消。为欧洲汽车新能源化抬轿子的算盘,也就此落空。有媒体道:只有中国动力电池,才能拯救欧洲日渐拉垮的汽车工业。毕竟,欧洲企业连文章开头的榜单都混不进去。即使是混进去了的日韩企业,处境也越来越差。

日本企业曾经拥有深厚的化学基础,但代表日本动力电池的松下装机量比2023年大跌了18%,日本的名字正在从动力电池上一点点被抹去。现在却完全掉队;LG能源、SK On和三星SDI组成了韩国动力电池军团,然而唯一能和中国扳手腕的LG,其实是因为早早靠上了特斯拉这棵大树,拿到了订单;三星SDI主要用于宝马,但独木难支。

反观中企,比亚迪一边生产电池,一边将汽车出口亚洲和欧洲市场,同步带着电池出海。而宁德时代的客户不仅包括国内的极氪、问界、理想等车企,还在全球拿下了特斯拉、宝马、奔驰、大众等大部分巨头的单子。去年一年,宁德时代在已经占据全球近四成市场的基础上,又增长了31.7%。2024年,宁德时代的营收预计超过3560亿元,利润预计超过490亿元。

不过,最耀眼还不是业绩的增长,而是宁德时代这些领先企业,彻底把中国在技术链上的地位抬上去了。宁德时代开发出LRS(Licence Royalty Service)技术授权模式,自己收专利费和服务费,建厂则交给另一厂商。这一幕,和当年外企收专利费、中国干重资产生意何其相似。不过,今天已然是中国企业的主场。

去年12月,宁德时代与欧洲Stellantis等车企合资扩产,相当于进一步把欧洲车企绑到了自己的战车上。除了宁德时代,去年出货量增长了61%的国轩高科,也与斯洛伐克本土电池制造商InoBat宣布联手建厂,并且获得了斯洛伐克政府的国家财政支持。欧洲,已然“拜服”了中国电池企业的优势地位。

02“储能走出第二春”

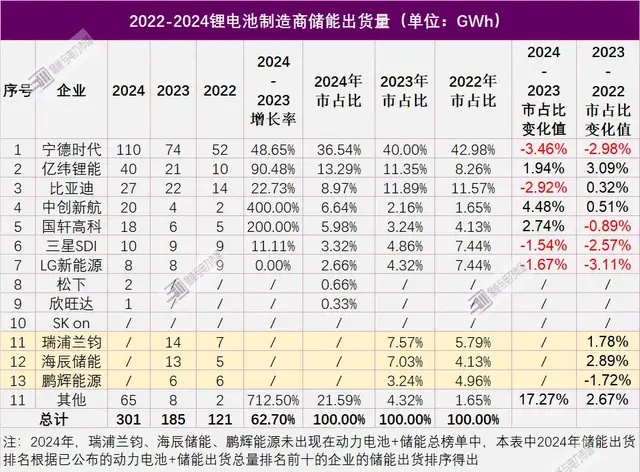

动力电池是其一,储能电池是其二。2024年,中国电池企业在储能领域的份额出现更强的碾压姿态。排行前十中的日韩企业出货量加起来,才只有中国企业出货量的十分之一。宁德时代再次以110GWh的出货量在全球储能电池市场中稳居第一,市场占比37%。亿纬锂能的储能电池出货量超过比亚迪,实现90%的惊人增长率。

*图源储能与电力市场

排名虽有变动,但竞争依然是中国企业的主场。一个很重要的原因是,虽然行业划分为动力电池和储能电池两条赛道,但本质上都是电池技术红利的复制。加上储能业务主要是为甲方做执行,需要充分考虑甲方的需求,这就给了技术、经验都有优势的中国企业,巨大的机会。

举个例子,2024年,宁德时代推出“天恒储能系统”,这个系统有一个特色:针对沙漠高温环境优化了热管理,适配中东极端气候。于是,它成为了宁德时代竞标沙特23.3GWh三期项目的“杀手锏”。今年1月,宁德时代又以19GWh储能系统拿下阿联酋RTC项目。这个全球首个大规模“全天候”光伏储能千兆级项目的首选承包商和供应商中,宁德时代供应电池储能系统 (BESS) ,晶科能源和晶澳太阳能是太阳能光伏 (PV) 组件的首选供应商,中国电建集团是首选工程、采购和施工 (EPC) 承包商之一。可以说,是完全的中国班底,也体现了宁德时代等中国企业在能源领域的全方位优势。

另一个案例则是比亚迪。尽管看起来去年在排行榜上的位置被亿纬锂能超过,但这其实是因为亿纬锂能去年的增速极快,比亚迪自身的行业地位并没有被削弱。

今年2月,比亚迪与沙特电力公司(SEC)签署12.5GWh电网侧储能项目,成为全球最大单体储能订单。技术又一次成为了这个项目的亮点,它采用比亚迪新一代“MC Cube-T魔方系统”,集成CTS(电芯直接到系统)技术,体积利用率提升33%,单系统容量达6.432MWh。

另外,比亚迪之前与SEC合作的一期项目也充分展示了它对客户需求的拿捏:一期位于沙特南部边陲地区,夏季最高温可能达到50℃,并有沙尘暴风险。而比亚迪通过环境模拟仿真、电池舱设计、额外防沙措施等,彻底征服了沙特客户。

*图源沙特当地新闻右图即为比亚迪交付的一期项目

少有人知的是,虽然比亚迪当前是因为新能源之王的身份出名,但其实比亚迪董事长王传福早在2008年就确定了新能源汽车、储能和光伏三大业务板块。至今,比亚迪的储能项目已经在全球交付超过350个。行业争抢的美国等区域市场,比亚迪2011年就已经有成功案例。

03“缔造电池界“中国领域””

以宁德时代和比亚迪为代表的中国力量,无疑在电池行业缔造了一个牢不可破的“中国领域”。能源话题越是重要,他们建立的壁垒就越是有意义。

他们的成功,首先得益于中国市场内部大规模的工程化和应用经验。比如,2024年,比亚迪累计销售新能源乘用车超425万辆,稳居全球第一。比亚迪自身的业务,就是其电池水平的最好验证者。而在海外布局方面,作为龙头企业,宁德时代在国内市场充分布局产能后,又在德国、匈牙利、美国、印尼、泰国、西班牙、摩洛哥等地共投建9个海外电池生产项目,满足海外客户就近配套的需求。

中国市场内部的饱和式竞争,还带来了明显的价格优势。彭博NEF《2024 年电动汽车展望》指出,在新能源汽车领域,全球磷酸铁锂电芯价格高达95美元/kWh,而中国该类型电芯价格仅为53美元/kWh。

其次则源自长期专注技术研发,持续打破海外专利垄断,甚至构建自己独有的护城河。2020年,比亚迪发布刀片电池,到2023年实现业绩暴涨,技术爆发帮助比亚迪在新能源汽车行业构建了差异化优势,促进了销量增长,进而有更多资源反过来再投入研发。2020年到2024年,磷酸铁锂电池在中国动力电池市场的占比从38%涨到75%。此前海外企业掌握的三元锂电方面的技术优势,也逐渐消失。细数国内电池企业的创新点,宁德时代的神行电池、极氪的金砖电池、蜂巢短刀电池、欣旺达欣星驰电池,都在快充、安全等方面各有所长,这是欧美日韩的电池企业都不具备的特色。

三来,同时在动力电池和储能电池领域领先,宁德时代们的生意模式要远胜于海外缺乏市场基础的电池企业。类似的例子恰恰是比亚迪和宁德时代等企业可以在中东市场一路扩张,项目拿完一期拿二期、建完这一个建下一个。而在宁德时代和Stellantis的合作中,Stellantis直接表明,希望提升在欧洲的磷酸铁锂电池先进性优势,造出更高性价比、更耐用的汽车。也就是说,拥有了一个优势之后,中国企业可以滚起雪球来。而早年沉淀不足的欧美企业,以及发展中掉队的日韩企业,机会窗口只会越来越小。

尤其是当下,行业的进步不会停止,针对固态电池这类可能带来行业革命的技术,比亚迪从2013年就开始研究。宁德时代则已经将这个领域的团队从起步的100人扩展到了去年的1000人。中国电池的专利技术积累早已遥遥领先,又有最丰富的应用场景,一步成功之后,已经有了海外难以看见背影的优势。

如宁德时代、比亚迪、国轩高科、中创新航等主流企业,都已经明确,要在今年开始装车进行新技术验证,明后两年开启小批量生产。海外的差距,只会越拉越大。以宁德时代和比亚迪为首的企业,将继续塑造中国电池牢不可破的联盟。