京东的野心藏不住了

作者|Eastland头图|视觉中国

京东旗下上市公司已经在资本市场形成一个板块,主战场在港交所:

2020年6月18日,京东集团在港交所主板上市(代码HK:09618),最新市值5415亿港元;

2020年12月8日,京东健康在港交所主板上市(代码HK:06618),最新市值1144亿港元;

2021年5月28日,京东物流在港交所主板上市(代码HK:02618),最新市值877亿港元。

2022年3月11日,京东集团间接获得德邦股份(HS:603056)66.5%股权。

2025年1月25日,京东集团向纳斯达克上市公司达达(NASDAQ:DADA)发出私有化邀约。按京东的行事风格,达达将更名为“京东XX”在港交所上市;

京东旗下还有三个公司正在进程中:

京东数科——2020年9月11日申请科创板,次年4月22日撤回;2022年1月24日,申请香港主板(已更名为“京东科技”),暂无最新进展;

京东产发——京东集团于2023年3月30日披露将拆分上市,目标香港主板;

京东工业——于2024年9月30日申请香港主板上市。

以上八家中,半数以上生长在京东电商生态中。

远看一片“森林”

1.营收格局尘埃落定

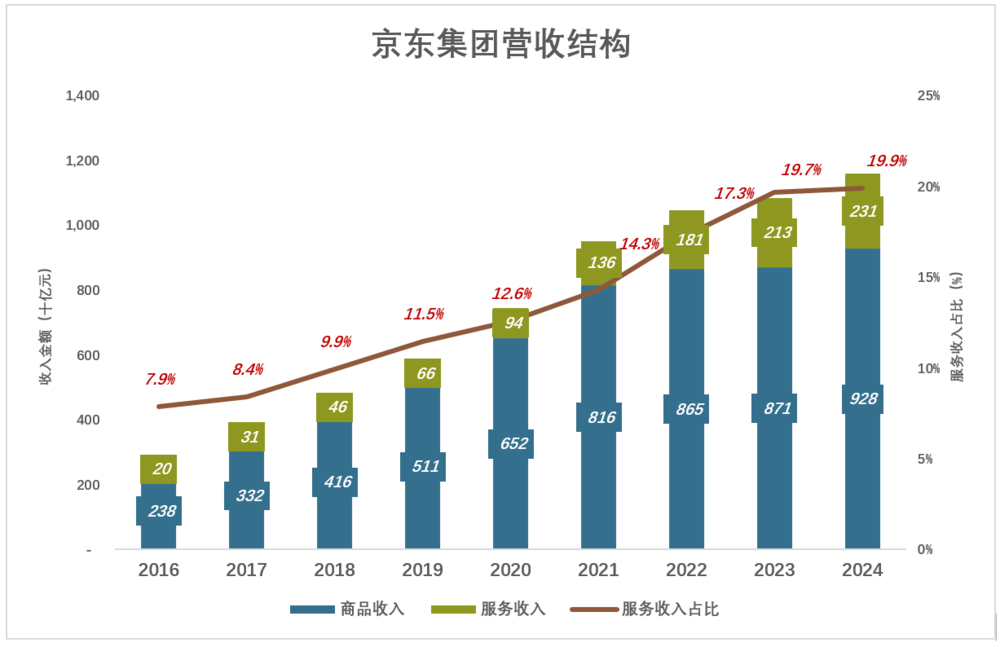

服务收入占比趋稳于20%

京东集团经营两大核心业务——线上零售、电商平台;营收分为两类——商品收入、服务收入。

京东以自营业务起家且销售全额入账,所以在早期贡献了绝大部分的营收:

2016年,商品销售、服务收入分别为2379亿、203亿,服务收入占比7.9%;

2019年,商品销售、服务收入分别增长到5107亿、662亿,服务收入占比11.5%;

2023年,商品销售、服务收入分别增长到8712亿、2134亿,服务收入占比19.7%;

2016年,商品销售、服务收入分别为9280亿、2308亿,服务收入占比19.9%。

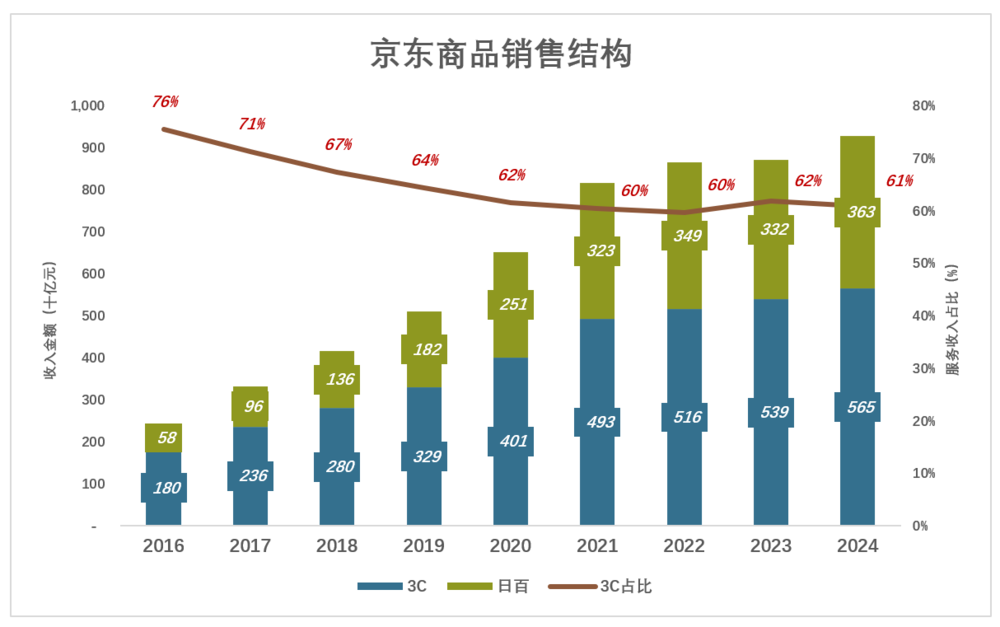

电子产品占自营销售趋稳于60%

京东自营业务又是以电子产品及家用电器(俗称3C)起家的,至今仍占商品销售收入的六成:

2016年,电子产品销售额1798亿、占自营收入的75.6%;

2019年,电子产品销售额3287亿、占自营收入的比例却降至64.4%;

2023年,电子产品销售额达5388亿、占自营收入比例进一步降至61.8%;

2024年,电子产品销售额达5650亿、占自营收入比例进一步降至60.9%。

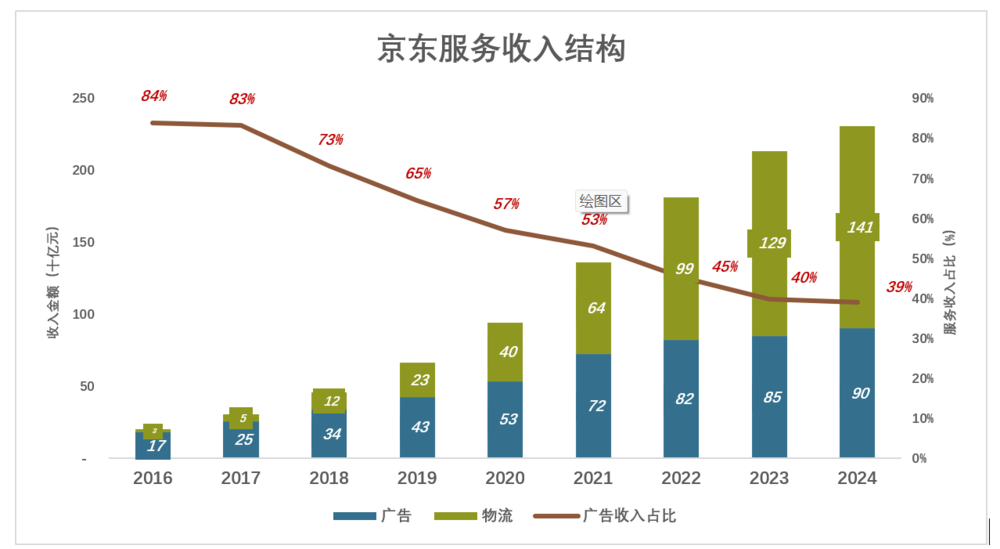

广告收入占服务收入趋稳于40%

京东平台提供的服务分两大类——广告、物流:

2016年,广告收入171亿、占服务收入的83.9%;

2019年,广告收入427亿、占服务收入的比例却降至64.7%;

2023年,广告收入847亿、占服务收入比例进一步降至39.7%;

2024年,广告收入901亿、占服务收入比例进一步降至39%。

经过多年演进,京东集团营收结构趋于稳定且经济效益日渐改善。

从好的方面说,京东找到最适合自己的业务结构;从不好的方面说,京东“进化”的空间有限。

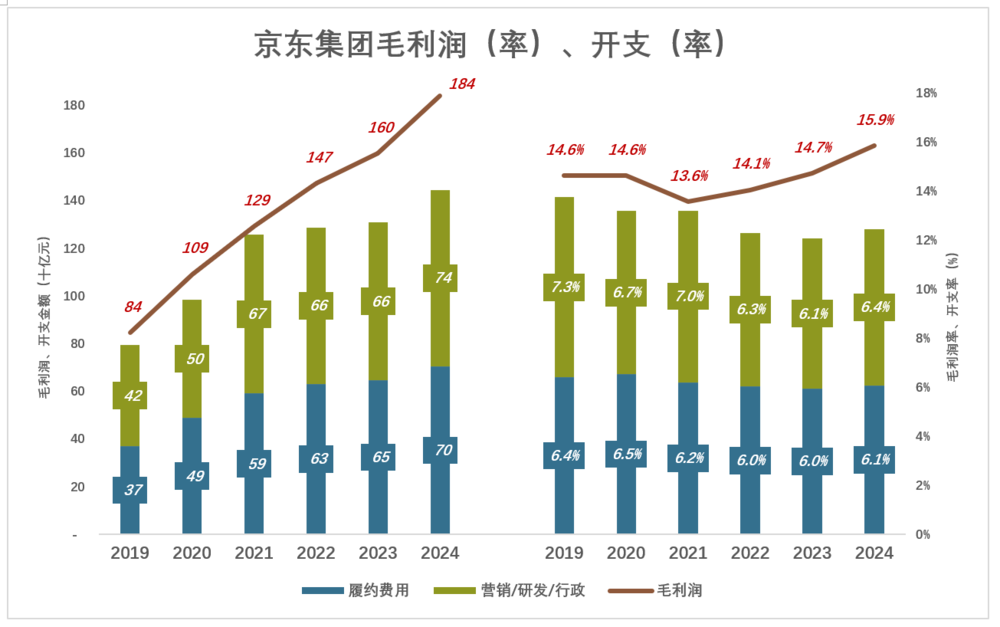

2.业绩向好的主因是毛利润率提高

下图用蓝色折线代表毛利润(率)、彩色堆叠柱代表费用(率),蓝色“淹没”彩色方可获得经营利润。

自2021年,京东集团毛利润(率)稳步上升,费用(率)得到较好控制:

2022年,京东集团毛利润达1471亿元、毛利润率14.1%;履约费用630亿、费用率6%;营销/研发/行政费用合计657亿、费用率6.3%;毛利润率较总费用率高1.8个百分点;

2023年,京东集团毛利润提高到1597亿元、毛利润率提高到14.7%;履约费用646亿、费用率仍为6%;营销/研发/行政费用合计662亿、费用率6.1%;毛利润率较总费用率高2.7个百分点;

2024年,京东集团毛利润1839元、毛利润率增至15.9%;履约费用704亿、费用率6.1%;营销/研发/行政费用合计739亿、费用率6.4%;毛利润率较总费用率高3.4个百分点。

2024年,总费用率略有增长,但小于利润率增幅。所以,京东集团业绩改善的主要原因是毛利润率提高。

3.持续盈利能力得到验证

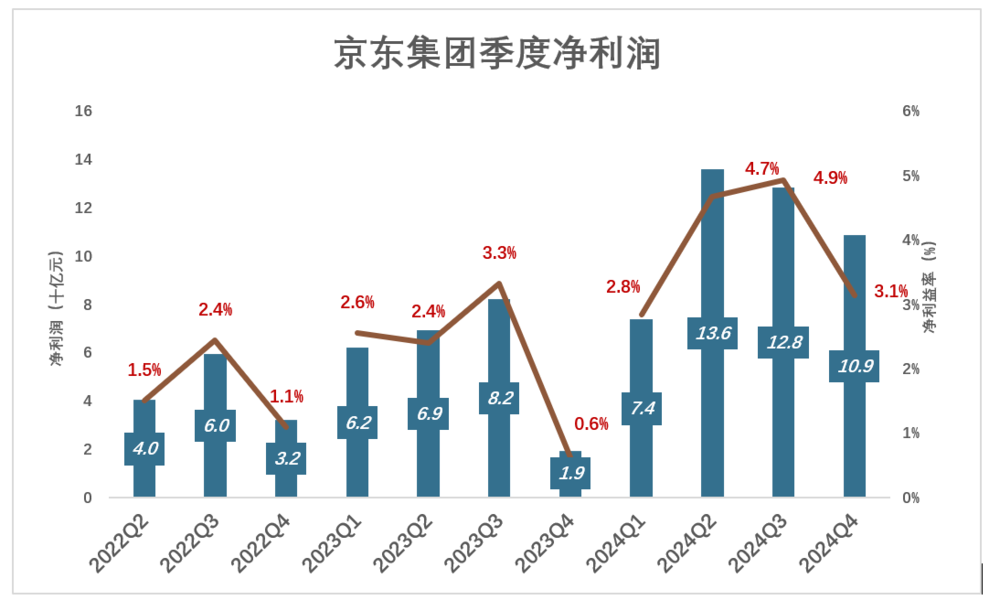

2022年Q1,京东集团净亏损35.2亿,主要原因是达达(NASDAQ:DADA)股价暴跌。

此后,京东集团连续11个季度盈利(通用会计准则),但季节性波动明显:

2022年Q2,京东集团净利润40亿、利润率1.5%;

2022年Q3,京东集团净利润60亿、利润率2.4%;

2022年Q3,京东集团净利润32亿、利润率1.1%;

2023年Q4,京东集团净利润仅1.9亿,主要原因又是与达达相关的资产和商誉减值;

2024年Q2,京东集团净利润136亿、利润率4.7%;

2024年Q3,京东集团净利润128亿、利润率4.9%;

2024年Q4,京东集团净利润109亿、利润率3.1%。

即便商誉减值 、资产减值的影响动辄高达数十亿,京东集团仍能连续盈利。最近三个季度,净利润稳定在百亿以上。

京东集团进入“黄金时代”,但盛世之下有隐忧。2024年,京东集团GMV低于淘天、拼多多和抖音电商,跌至第四名(注:各家GMV统计口径不同,横向比较的价值不大)。

没跑出京东地盘的“京东物流”

如果把京东商城比喻为“花盆”,最能说明盆中植物关系的莫过于京东物流。

京东物流前身是京东自营的履约部门,成立于2007年。京东依据运营经验及优化算法做出需求预测进行采购,并将货物调拨至“区域配送中心”(RDC),进而分拨到“前端物流中心”(FDC)。用户下单后,商品在距TA最近的RDC/FDC出库,发往1.8万个配送站中的一个,由29万小哥中的一位完成“最后一公里配送”。

以“送货快”为卖点,与“友商”差异化竞争,是京东成功的关键。“送货快”不是“跑得快”而是不需要“跑远路”,因为用户下单的商品就在距TA不远的RDC/FDC,依维柯运一段、小哥骑电车送一程就到终点。其他电商平台的商品要跨越“万水千山”,京东自营的商品距离买家的直线距离或许只有几十公里。笔者将这种模式总结为“以储代运”。这套模式后来进化为“一体化供应链服务”。

1.开拓客源

自营商品、自建物流树立品牌后,京东开始引入第三方卖家,赚取服务性收入。这是京东物流向外开拓客源的第一步。

2017年,京东因势利导开放物流服务。

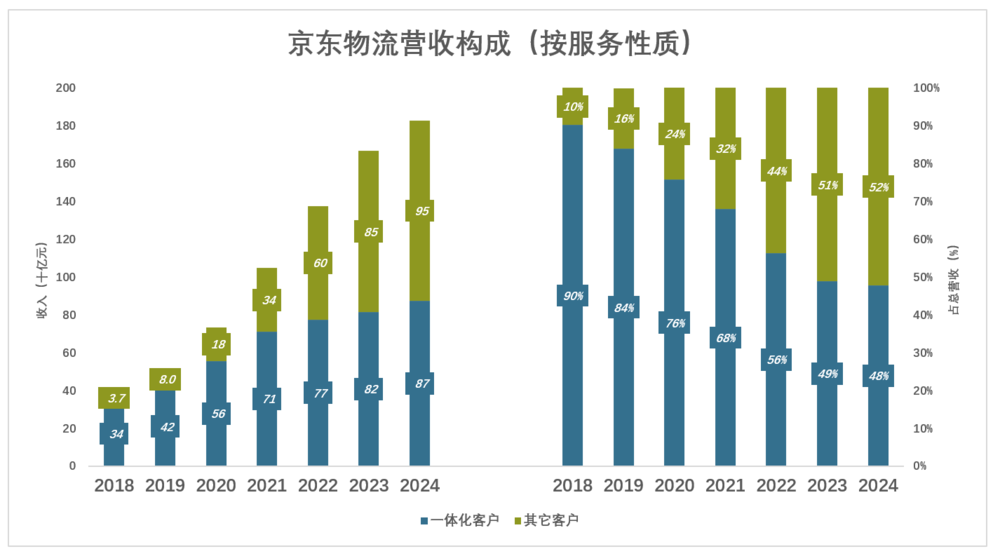

京东集团接受的全部是“一体化供应链服务”,平台第三方卖家可选择“一体化服务”或“普通服务”。

2018年,一体化供应链服务收入342亿、占京东物流总营收的90.2%;其他服务收入37亿、占比仅不到10%;

2020年,一体化供应链服务收入556亿、占京东物流总营收的75.8%;其他服务收入178亿、占比提高到24.2%;

2023年,一体化供应链服务收入815亿、占京东物流总营收的48.9%;其他服务收入851亿、占比首次超过50%;

2024年,一体化供应链服务收入874亿、占京东物流总营收的47.8%;其他服务收入955亿、占比52.2%。

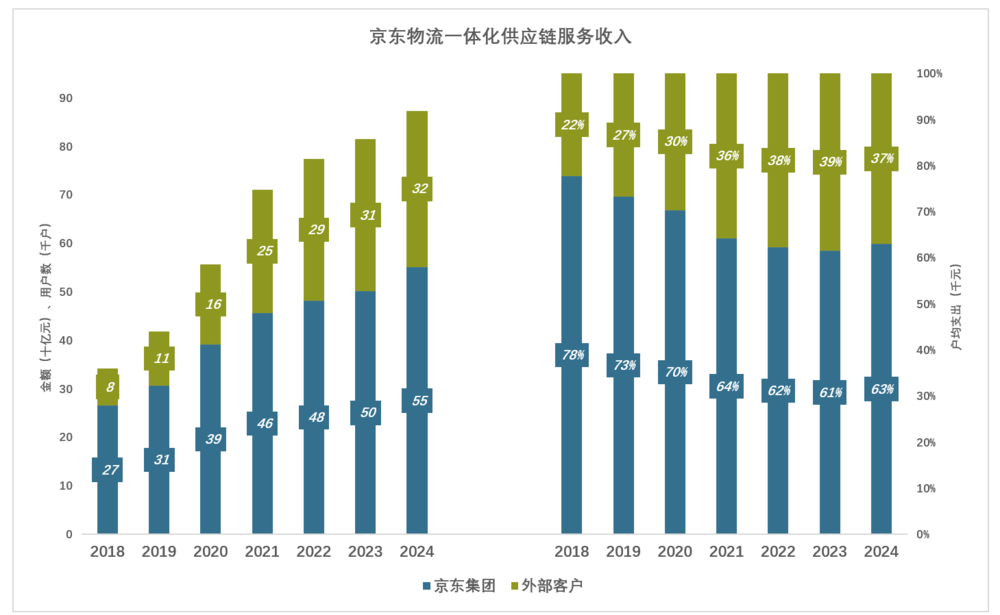

最近三年,接受一体化服务的外部客户贡献营收增速开始放缓:

2022年,外部客户贡献292亿、占一体化业务营收的37.7%;

2023年,外部客户贡献314亿、占一体化业务营收的38.5%;

2024年,外部客户贡献323亿、占一体化业务营收的37%(低于2022年)。

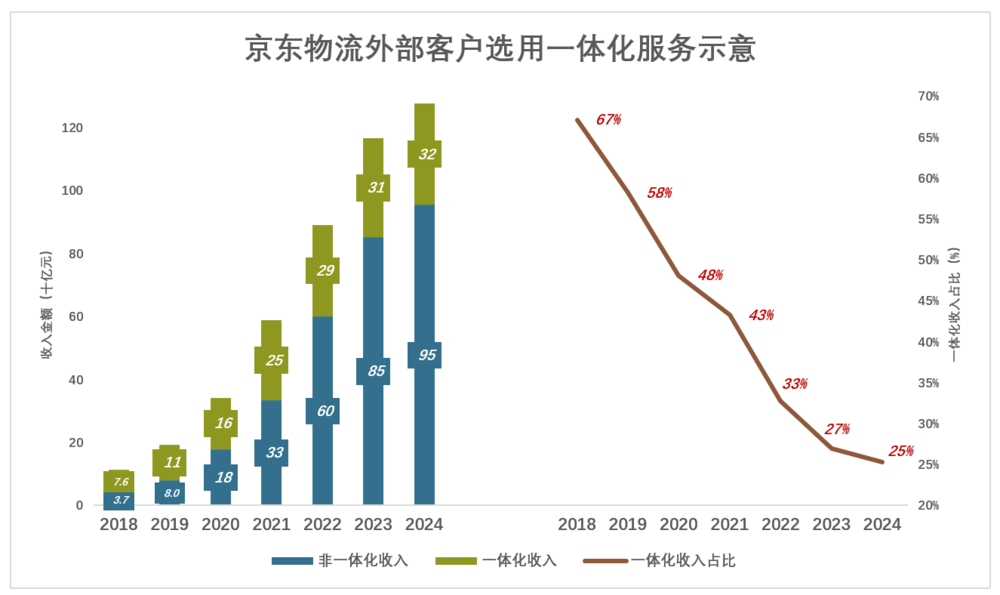

京东物流“对外开放”伊始,主要客户是大卖家,选择一体化服务者居多。

2018年,外部客户贡献113亿收入,其中76亿属于一体化服务、占比达67.1%;

2020年,外部客户贡献342亿收入,其中165亿属于一体化服务、占比降至48.1%;

2023年,外部客户贡献1166亿收入,其中314亿属于一体化服务、占比达26.9%;

2024年,外部客户贡献1278亿收入,其中323亿属于一体化服务(约8万客户、平均每户支出40万元)、占比达25.3%。

值得注意的是,所谓“外部客户”不是真正的“路人”而是京东电商平台上的第三方卖家。2024年,京东物流接入淘宝天猫平台,在拓宽客源的道路上迈出关键的一步。

2.京东物流居功至伟

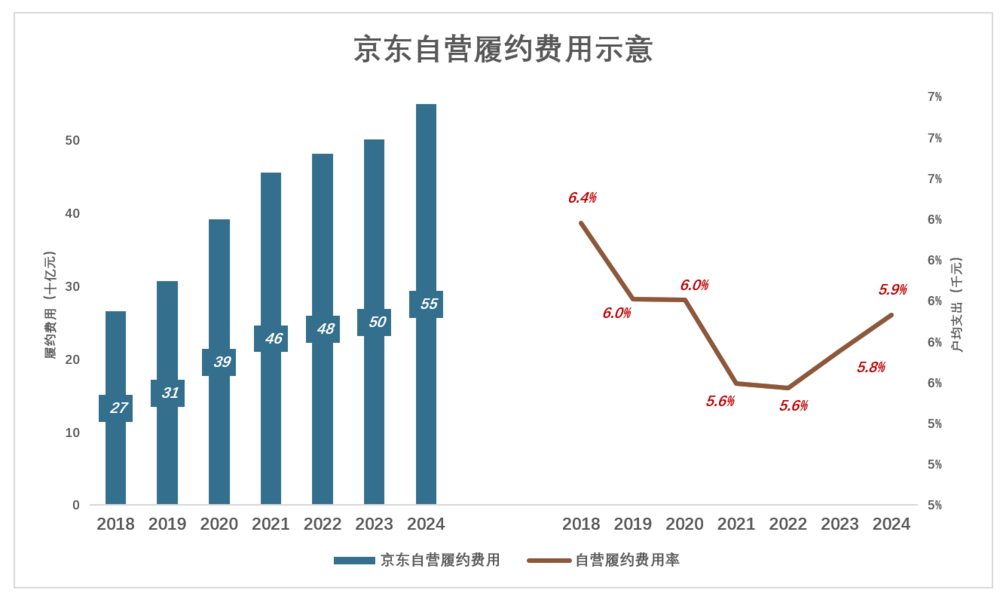

京东物流前身是为京东自营业务提供配送服务的部门。开放对外服务后,扩大的规模效应摊薄了成本。

2018年,京东集团履约费用338亿。其中,自营业务266亿(由京东物流完成),费用率6.4%;

2022年,京东集团履约费用630亿。其中,自营业务483亿,费用率5.6%;

2024年,京东集团履约费用704亿。其中,自营业务551亿,费用率回升到5.9%。

京东自营规模巨大,2024年金额接近9300亿。尽管京东物流使自营业务履约费用率降低不到1个百分点,但对集团业绩改善居功至伟。

“栽种”出多家上市

1.分部营收

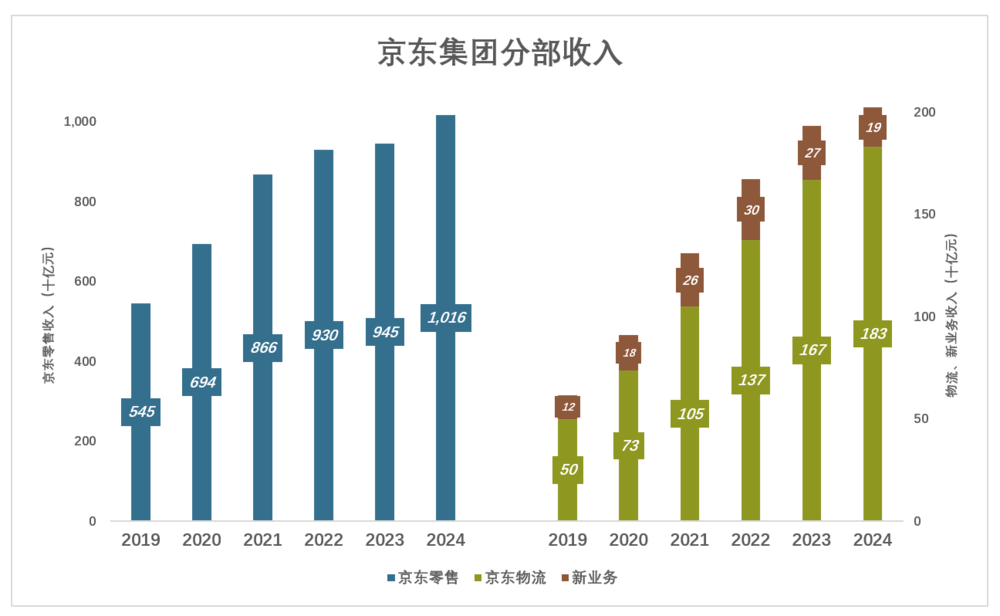

自2021年Q1,京东开始披露各分部财务数据,并对以往几个年度进行了追溯:

2019年,京东零售、京东物流、新业务营收分别为5453亿、498亿、117亿;

2022年,京东零售、京东物流、新业务营收分别为9299亿、1374亿、298亿;

2024年,京东零售营收首次突破千亿达1016亿,同比增长7.5%;京东物流营收1828亿,同比增长9.7%;新业务营收192亿,同比下降28%。

2.分部效益

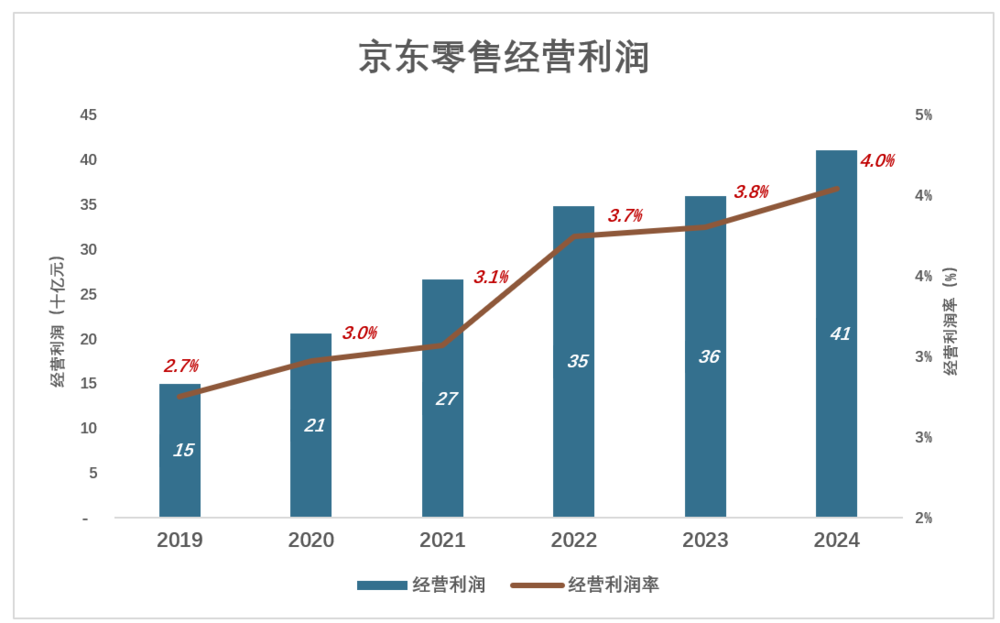

京东零售

2019年以来,京东零售经营利润进步神速:

2019年,经营利润150亿、利润率2.7%;

2021年,经营利润266亿、利润率3.1%;

2023年,经营利润359亿、利润率3.8%;

2024年,经营利润411亿、利润率4%。

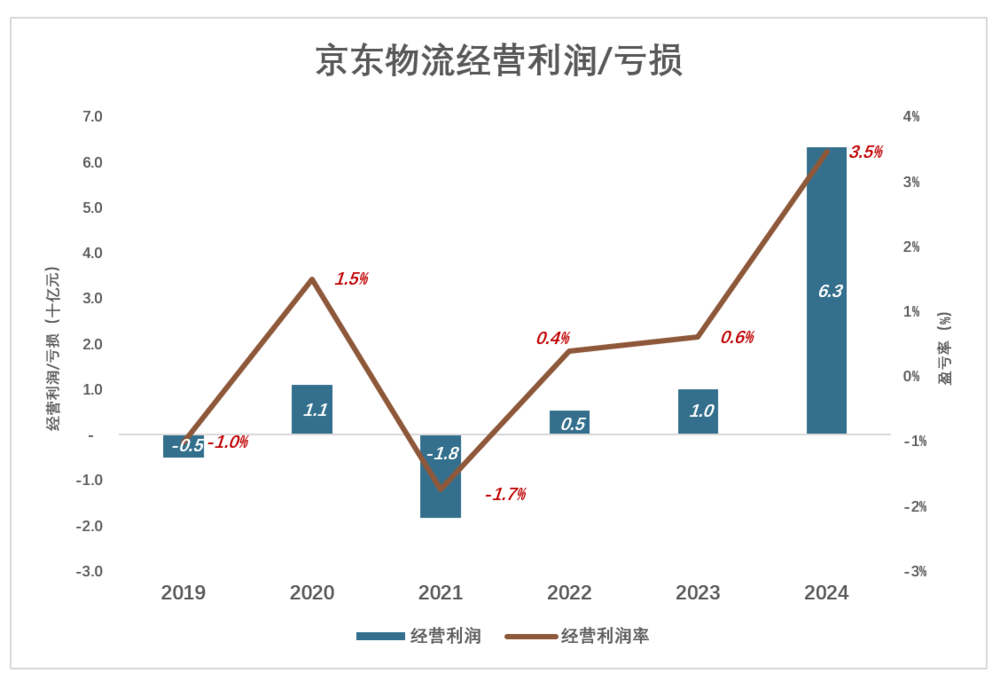

京东物流

京东物流业绩改善明显:

2022年,京东物流经营利润5.3亿、利润率0.4%;

2023年,京东物流经营利润突破10亿、利润率0.6%;

2024年,京东物流经营利润狂飙到63亿、利润率3.5%。

3.分部抵消

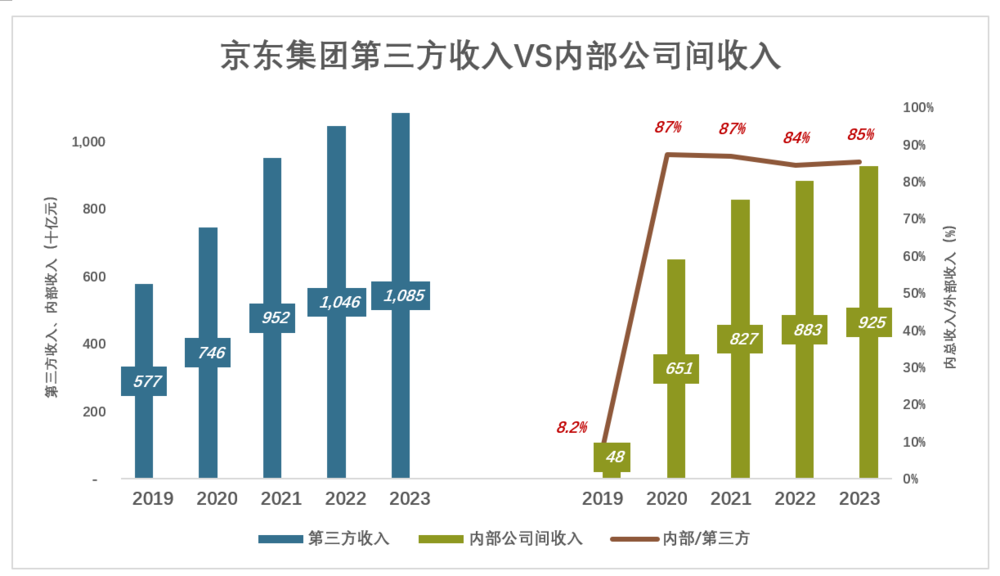

京东旗下子公司/可变利益实体,主要有京东零售、京东物流、京东数科、京东健康、京东工业品、京东云、京东安联保险等。

2019年,子公司/可变利益实体共计从第三方获得营收5769亿,这正是京东集团年报披露的营收。其实,集团内部子公司间收入475亿(相当于第三方收入的8.2%)被抵销;

2020年,子公司/可变利益实体共计从第三方获得营收增到7458亿,集团内部子公司间收入突增至7016亿,相当于第三方收入的87.3%!

2023年,子公司/可变利益实体共计从第三方获得营收增到1.1万亿,集团内部子公司间收入高达9254亿,相当于第三方收入的85.3%!

大型集团公司各分部间交易可谓天经地义,京东的问题是把各分部都拿去上市。

好比一个火锅店连锁品牌,成为上市公司,其后又诞生一堆上市公司:

因为成功秘诀是采购的食材质量高、储运高效,干脆把采购+仓储部门“打包”上市,于是有了第二家上市公司(可与京东物业类比);

又发现烧饼、冰粉、酸梅汤、糍粑等几种小食受欢迎,销量可观,就把相关食品销售业务“拎”出来单独上市,于是有了第三家上市公司(可与京东健康类比);

因为门店由连锁集团统一租赁、装修,又把这个部分拆分出来,于是有了第四家上市公司(可与京东产发类比)

……

李书福喜欢把一张“大饼”切成几块,分别拿去上市。京东更甚,正面上了市,反面又上市一次。

京东电商平台好比一个“大花盆”,里面“栽种”着多家上市公司,拥挤而且养分不足。最近,京东大举进入外卖领域,或是想让“盆栽植物”到“大地生根”。

*以上分析仅供参考,不构成任何投资建议

你对当前的投资市场有哪些疑惑?

目前作者Eastland的粉丝群正在招募中,他可谓是财报解读方面的专家,本篇是他第1049篇上市公司的分析文章,扫描下方二维码,即可加入彤师粉丝群,与他直接沟通~

如对本稿件有异议或投诉,请联系tougao@huxiu.com

End

Disclaimer: Investing carries risk. This is not financial advice. The above content should not be regarded as an offer, recommendation, or solicitation on acquiring or disposing of any financial products, any associated discussions, comments, or posts by author or other users should not be considered as such either. It is solely for general information purpose only, which does not consider your own investment objectives, financial situations or needs. TTM assumes no responsibility or warranty for the accuracy and completeness of the information, investors should do their own research and may seek professional advice before investing.

Most Discussed

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10