来源:证券之星

2025年开年,人形机器人板块以近乎狂飙的姿态席卷资本市场:长盛轴承成为板块中第一个“十倍股”,板块指数今年以来涨幅超40%,市场用真金白银为这场“通用革命”投下信任票。

然而,当特斯拉Optimus量产计划加速、宇树科技消费级机器人预售秒罄之际,行业仍面临一个尖锐悖论——实验室里的技术突破为何难以转化为千家万户的日常助手?

01. 没有AGI,机器人只能是“玩具”?

从当前技术发展阶段来看,缺乏通用人工智能的人形机器人确实难以摆脱“高级玩具”的标签。尽管其硬件已能完成部分基础任务,但真正的智能化仍依赖于底层模型的突破。以下从技术、数据与商业化三个层面展开分析。

人形机器人的核心价值在于其形态与人类物理世界的天然适配性。

人类社会的所有基础设施——楼梯的高度、工具的尺寸、操作界面的交互逻辑——均围绕人体工程学设计。例如,优必选Walker S系列机器人在汽车工厂的实训中,已能完成车门装配、零件分拣等任务,正是得益于其对人类工作场景的兼容性。

然而,这种适配性优势需以通用智能为支撑。当前人形机器人虽能执行预设程序下的单一任务(如搬运、质检),但在面对突发环境变化(如地面湿滑导致零件散落)时,仍依赖预先设定的算法库,缺乏自主判断能力。波士顿动力Atlas的跑酷表演看似惊艳,实则每套动作均由工程师逐帧调试,本质仍是“精密木偶”。

机器人智能化需要构建“感知-决策-执行”的闭环,而数据质量与模型泛化能力是核心瓶颈。以特斯拉Optimus为例,其技术路径依赖自动驾驶积累的多模态数据(视觉、雷达、驾驶行为),但现有数据仍局限于特定场景。

真正通用化需覆盖家庭护理、医疗急救等长尾场景,这对数据多样性提出更高要求。

当前领先企业的解决方案呈现两极分化:优必选通过工厂实训积累工业场景数据,而Physical Intelligence等企业则尝试用VLM(视觉语言模型)赋予机器人语义推理能力。但两者均未突破“任务型智能”框架,距离AGI所需的因果推理、抽象概括能力仍有代差。

成本与市场接受度构成双重制约。

高精密零部件(如带触觉的灵巧手、多轴关节电机)导致单台成本高达数十万美元,远超普通消费者承受范围。即便如特斯拉宣称将Optimus单价降低,其功能仍局限于工厂流水线,难以进入家庭场景。

更深层矛盾在于:若机器人仅能替代人类20%的基础劳动,其经济价值不足以支撑量产投入;而若要实现更高替代率,又必须突破AGI技术临界点。这种“鸡与蛋”的循环,使得当前人形机器人更多停留在技术验证阶段。

人形机器人能否跨越“玩具”阶段,取决于AGI技术突破与物理载体演进的协同速度。短期看,特定场景的专用机器人(如工业巡检、医疗辅助)将率先落地;长期而言,只有实现“大脑”(通用模型)与“小脑”(运动控制)的深度融合,人形机器人才能真正成为人类社会的“数字生命体”。

02. 现在或更应关注自动驾驶的“玩家”

自动驾驶技术作为人工智能与汽车工业深度融合的产物,其发展遵循由国际汽车工程师学会(SAE)制定的分级标准:从L0(完全人工驾驶)到L5(完全自动驾驶)共六个等级。其中,L2级别被定义为“部分自动化”,车辆可同时控制转向和加速/制动(如自适应巡航、车道保持),但驾驶员需全程监控环境并随时接管。

这一阶段的典型特征是系统与人类协同决策,技术核心在于多传感器融合(摄像头、雷达等)、环境感知算法与实时控制能力。当前主流车型如特斯拉Autopilot、丰田Safety Sense均处此阶段,其底层逻辑是通过有限场景的算法优化提升驾驶安全性与舒适性,但无法应对复杂交通环境。

值得关注的是,人形机器人的智能化进程正呈现与自动驾驶高度相似的技术演化路径。根据小鹏汽车董事长何小鹏的公开表述,当前人形机器人发展水平相当于自动驾驶的L2初阶。

这种“有限场景下的半自主运行”特性,与L2级自动驾驶的“系统辅助+人类兜底”模式高度一致。两者的共性在于:核心瓶颈均在于环境理解的泛化能力不足——自动驾驶需突破极端天气、无标识道路等长尾场景,而人形机器人则需解决非结构化环境中的动态物体抓取、多任务协同等挑战。

从技术发展逻辑推演,未来在人形机器人领域占据主导地位的厂商,必然是在算法层面积累深厚的企业。这种优势主要体现在三个维度:

第一,多模态感知算法的跨场景迁移能力。特斯拉将Autopilot的视觉算法架构应用于Optimus机器人,使其在未预先编程的情况下完成衣物折叠等柔性操作,验证了算法通用性的商业价值。

第二,群体智能与云端协同的规模化落地。优必选在极氪工厂部署的20台Walker S1机器人,通过“群脑网络(BrainNet)”架构实现多机任务调度与协同控制,其云端推理模型处理亿级工业数据集的能力,直接决定了机器人集群的工作效率。

这种将自动驾驶车路协同思路移植到机器人群体作业的技术路线,使单机成本降低30%的同时,整体作业效率提升4倍。值得关注的是,这类系统依赖的强化学习框架、分布式计算架构,正是头部自动驾驶厂商的核心技术护城河。

第三,仿真平台与真实数据的闭环迭代。小鹏汽车将其自动驾驶模拟测试平台应用于人形机器人训练,通过数万小时虚拟环境中的碰撞检测、运动轨迹优化,使Iron机器人装配误差控制在毫米内,较传统调试方式效率大幅提升。

政策与产业生态的协同效应将进一步放大头部企业的优势。深圳市政府2025年发布的《人形机器人产业集群行动计划》明确提出,对实现多机协同作业的企业给予15%研发补贴,这促使优必选等企业加速布局工业场景群体智能技术。

同时,资本市场对“算法+场景”双轮驱动模式的高度认可,使智元机器人这类成立仅两年的初创公司估值突破20亿美元,其快速迭代的具身智能模型已在3C电子制造领域实现毫米级精密装配。

可以预见,人形机器人的“L3突破期”(系统主导决策、人类仅需应急接管)将率先发生在算法储备雄厚的厂商中。

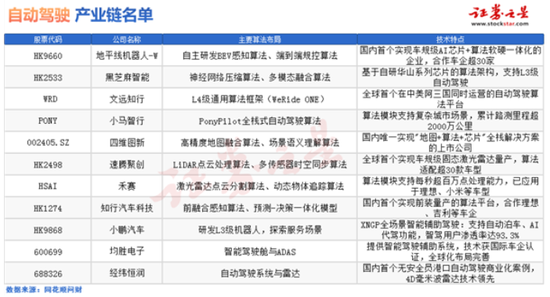

地平线机器人(HK9660)是国内首个实现超级AI芯片与算法协同优化的企业,合作平台迁移量达30万。黑芝麻智能(HK2533)专注于神经网络压缩算法和多模态融合算法,基于自研华山系列芯片架构支持L3级自动驾驶技术。文远知行(WRD)开发了L4级通用算法平台,成为全球首个在中美两地同步运营的自动驾驶算法平台。

小马智行(PONY)提供全栈式自动驾驶算法,其技术模块可应对复杂城市场景,累计路测里程超过2000万公里。四维图新(002405.SZ)聚焦高精度地图融合算法与语义理解算法,是国内唯一整合“地图+算法+芯片”全球解决方案的上市公司。速腾聚创(HK2498)以LiDAR点云处理算法和多传感器时空同步算法为核心,率先实现车规级动态激光雷达量产,适配30万点云处理器。

禾赛科技(HSAI) 的激光雷达点云分割与动态追踪算法支持每秒百万级点云处理能力,已应用于理想、小米等车型。知行汽车科技(HK1274)研发前融合感知算法与预测决策一体化模型,打造了国内首个前装量产算法平台,合作车企包括理想、吉利等。均胜电子(600699)专注于智能驾驶舱与ADAS系统,技术通过国际认证并具备全球化布局。经纬恒润(688326)在4D毫米波雷达技术领域领先,落地国内首个无安全员港口自动驾驶商业化案例。此外,小鹏汽车(HK9868)的XNGP智能辅助驾驶系统支持自动泊车与AI代客功能,智驾用户渗透率达93.3%。

这些企业通过自动驾驶时代积累的感知预测算法、高精度控制模型、大规模数据训练基础设施,能够以更低边际成本实现技术迁移。而当行业进入L4阶段(完全自主作业),其建立的专利壁垒、生态合作伙伴网络、垂直场景数据库将成为难以逾越的竞争门槛。这场由算法优势主导的产业变革,正在重塑制造业、物流、家庭服务等领域的生产力格局。

- End -

责任编辑:王若云