作者|雷报 青崖

2025年开年,伴随《哪咤》的高歌猛进,IP衍生品市场与有荣焉,根据雷报此前的不完全统计,《哪咤2》联名商品的累计销售额在半个月的时间里突破4亿大关;此外,根据相关网络消息,《哪咤2》的IP授权费已由年前的300万元涨到900万-1200万元。(数据仅供参考,详情见:票房突破百亿,周边狂卖4亿,哪些公司是哪咤2的最大受益者?|雷报)

资本也对国内的IP商品市场热情高涨。近日,花旗发布研报称,中国的IP商品市场具有巨大的增长潜力,因为其人均消费支出与发达市场相比仍然较低。授权业务深度连接所有消费领域,为实现IP的商业价值提供广泛机会,而IP商品是其中的主要途径。

同时,该行重申对泡泡玛特的买入评级,目标价120港元,因其具备孵育成功专有/独家IP的能力。该行亦维持对名创优品的买入评级,H股目标价47.5港元,因其IP商品销售贡献上升带来的利润率扩张潜力。该行认为,高品质IP供应、产品创新和供应链能力将推动IP消费的上行潜力。

有了资本市场的青睐,IP消费公司的投融资热度同样水涨船高。年初,被称为“中国乐高”的布鲁可成功登陆港股,申请失效数月的卡游据传将重启IPO,KKV母公司或将继续进击上市。此外,还有更多头部公司传闻上市的消息不胫而走。

不久前的1月24日,据IFR引述消息人士称,52TOYS正与投资银行洽商,计划2025年下半年在香港上市,拟募资1亿至2亿美元(约7.8亿至15.6亿港元)。对此,52TOYS创始人兼CEO陈威回应称“都是传闻”,但联合创始人兼总裁黄今表示“还没有最后敲定,只是在朝这个方向努力中”。

最近几日,根据彭博社引述消息,名创优品拟将旗下TOP TOY潮玩品牌分拆并在香港上市,正与潜在顾问就可能的股票发行交易进行磋商,或将融资约3亿美元。目前名创优品尚未回应该传闻。

那么,以52TOYS、卡游、TOP TOY、KKV等近年来乘着IP消费的东风快速崛起的品牌为代表,究竟是什么打开了IP消费公司们冲击上市的窗口?2024年至今,它们各自有什么新的布局,又有什么亮眼成绩?

供需两旺的IP消费市场,4亿哪咤衍生品只是缩影?

消费公司们冲击上市的底气,本质上是行业红利、资本需求及企业核心竞争力的综合体现。

首先,政策支持与消费复苏预期支撑起了市场信心。国家近年持续推出促消费政策,《优化消费环境三年行动方案》等一系列政策旨在提振消费信心并推动产业升级。华泰证券研报指出,2025年消费有望重回经济增长核心驱动力地位,政策发力与居民收入预期改善共同支撑市场信心。

我们看到,行业结构性机会正在凸显。华泰证券强调,能深挖细分品类增长红利、开辟出海新场景的消费龙头公司,成为稳增长背景下的结构性亮点;此外,国货潮玩品牌通过品类创新和出海布局,已成为投资主线之一。

潮玩、IP衍生品等细分赛道因“情绪消费”需求爆发而快速增长,中国“谷子经济”规模在2024年飙升至1689亿元,同比增长超40%,预计2026年突破1100亿元。行业处于黄金增长期,相关的IP消费公司持续受益于年轻群体对悦己经济的追求以及IP经济的商业化变现能力。例如2024年,52TOYS、卡游、TOP TOY、KKV的授权或联名活动均在十起左右,IP产品保持着相当高的曝光频率,可参考下表(主要关注品牌独立合作的IP联名,频率更高的IP产品首发/上新等相关活动不做重点统计):

与此同时,资本对IP消费市场的潜力越来越看好。一级市场消费投资在经历2022年低谷后逐步回暖,IP经济概念股在2024年表现强劲,如奥飞娱乐、华立科技、高乐股份等企业股价因IP相关业务持续攀升;2025年开年,《哪咤2》IP衍生品爆发,进一步促进部分机构开始布局估值合理的优质项目,而港股对消费企业上市门槛较低且市场认可度高(如泡泡玛特、布鲁可等案例),成为消费企业IPO的热门选择也在情理之中。

《哪咤2》收藏卡一周销售额突破1亿元

因此,拥有IP矩阵与产品创新能力,同时深入渠道和全球化布局的消费企业更具备核心竞争力。一定程度上看,消费企业普遍面临供应链优化、IP储备及研发投入的资金压力,而上市为企业提供了资本支持,用于研发投入、渠道拓展及IP矩阵建设,头部企业上市后可通过并购或战略合作整合资源,形成规模效应。华泰证券指出,潮玩行业已进入“多维度比拼”阶段,龙头企业需在IP运营、供应链、渠道等方面建立壁垒。例如KK集团旗下KKV计划通过上市加速线下门店扩张,卡游则借助融资强化动漫IP授权与衍生品开发。

总的来说,当前消费市场的上市窗口期由政策支持、资本回暖和行业创新共同驱动,头部企业可以通过上市进一步巩固优势。

IP消费上市路上的“热”与“冷”

基于当前市场背景,雷报根据公开信息整理发现,2024年至今,上述传闻上市或正在冲击上市的头部IP消费品牌52TOYS、TOP TOY、卡游、KKV在战略布局、产品创新及全球化拓展等方面均有新动作,同时,各自的问题和隐患也依旧存在。

52TOYS:泰国市场增速达300%,自有IP存在差距

2024年,52TOYS在海外市场加速扩张,1月17日,玩具品牌52TOYS创始人兼CEO陈威宣布于2024年启动海外百店计划,加速布局北美及东南亚市场,推动海外品牌(旗舰)店、品牌标准店、岛店/店中店、无人零售等多元品牌专卖店体系的建设。

目前来看,52TOYS在泰国市场表现尤为突出,截至12月已开设10家品牌店,业务增速达300%,东南亚整体增速达220%。与此同时,52TOYS通过周年店庆活动、限定品抽选及与当地文化结合的营销策略(如与泰国旅游局合作),迅速渗透市场。创始人兼CEO陈威在年底接受采访时透露,未来东南亚地区仍将作为52TOYS海外市场的核心主阵地,一方面,计划在泰国更多地区布局52TOYS 品牌店和无人零售机;另一方面,也会着力推出更多与当地特色文化、艺术家以及品牌携手合作的限定产品,推进东南亚本土化进程。

52TOYS的产品与IP矩阵也在升级,尤其在原创IP内容生态建设上进行了一定突破。产品方面,52TOYS已推出盲盒、变形机甲&拼装、可动人偶、趣味亲民路线的鹊拾乐、聚焦文旅市场的超活化及衍生周边等六大产品线。

IP矩阵方面,其持续与迪士尼、米奇、猫和老鼠、三丽鸥等全球知名IP推出授权及联名产品,同时,52TOYS正在大力开发旗下的原创变形机甲IP“猛兽匣BEASTBOX”,持续构建IP内容生态,例如签约科幻作家王诺诺开发小说,并计划推出动漫、影视作品。2025年3月3日,52TOYS首次携手中国玩协同中国展团参加2025美国纽约玩具展,旗下Panda Roll胖哒幼、NOOK、猛兽匣等原创IP以及产品矩阵受到大量用户关注。

52TOYS较少公开其销售及财务相关的具体数据。尽管如此,对比其他品牌的销售额,我们也能客观认识到,52TOYS对授权IP的依赖较大,其自有IP距离头部潮玩IP(如泡泡玛特)产品动辄千万级的销售额仍有不小差距。

根据雷报统计,过去一年,52TOYS共有6款单平台百万销售额的爆款产品,预估最高单品销售额能突破400万元,其中5款都是来自热门动漫IP,分别是两款猫和老鼠、两款蜡笔小新和一款草莓熊;潮玩IP中,由毛毡艺术家Cici创作的LuLu猪市场表现最好,52TOYS的旗舰店中该IP有多款产品销量不错。(注:由于部分热销产品售罄下架或其他原因无法统计,因而爆款产品数及销售额仅供参考。)

TOP TOY:疯狂开店收入激增,盈利不够看

名创优品创始人叶国富看好潮玩赛道已久,早在22年赴港上市时即提出“3年内让TOP TOY单独上市”。2024年Q1财报电话会上,叶国富称TOP TOY“业务拐点已至”,将TOP TOY的年内开店目标从50家上调至100家,随后,TOP TOY在2024年迎来了最快开店潮,Q3门店数量达到了234家,覆盖全国80多座城市的核心商圈,包括北京、上海、广州、深圳等,门店类型涵盖集合店、旗舰店及主题店(如航天员主题店、龙年国潮店),通过场景化设计提升消费体验。

TOP TOY也在以东南亚为核心的海外市场加速渗透。此前TOP TOY创始人孙文元曾公开透露,公司2024年的战略部署就是在海外5至6个国家开设门店。2024年8月,TOP TOY以“店中店”形式进驻印尼雅加达名创优品旗舰店;10月在泰国曼谷开设首家独立门店,同时在曼谷另一家购物中心开设主题快闪店;彼时,TOP TOY马来西亚首店也在筹备中。

另外,继泡泡玛特、名创优品之后,TOP TOY全球首家旗舰店于2025年2月2日在上海南京路正式开始营业,据悉,店内采用复合业态模式,除商品零售外,还有茶饮、娃娃机、大头贴拍照等娱乐化、体验性消费。这也是TOP TOY顺应名创集团“超级门店”策略的结果。

TOP TOY官网显示,目前旗下产品囊括盲盒、积木、手办、拼装高达、娃娃模型、独家产品等核心品类,以及未来待开发的X品类。2024年以来,TOP TOY聚焦这些核心品类先后推出了一系列IP衍生品,如迪士尼草莓熊草莓果园系列手办、三丽鸥缤纷游乐园系列积木等。与此同时,搪胶毛绒等新品类有望继续推动TOP TOY高增长,三丽鸥精灵兔系列搪胶毛绒盲盒、蜡笔小新换装排队系列搪胶毛绒盲盒等产品大受欢迎。天猫旗舰店内,TOP TOY多款单品销量超5000件、销售额破百万,最受欢迎的单品预估销售额可达500万。

高速发展的背后,TOP TOY的问题也十分明显。首先,名创优品历年财报的详细数据显示,尽管TOP TOP近年来的收入一路“狂飙”,但其盈利能力并不乐观。2021年至2023年,TOP TOY截至6月30日止12个月的年度“税前分部利润”这一财务数据始终处于亏损状态,直到2024年才开始盈利,但2024年前三季度TOP TOY净利润率仅为5.7%,与其上亿元的分部收入相比,显然不够看。

另外,飞快扩店的过程中,TOP TOY在经营效率提升方面的挑战也不小,同时,还需要面临授权费激增等一系列情况。据计算,2024年Q3,TOP TOY平均单店营收约127万元,下滑超过10%,其客单价也有所下滑,2023年为124.7元,2024年上半年为111.2元。(可参考:花上亿买IP,名创优品真能拉开差距吗? | 雷报)

最重要的是,作为名创优品的子品牌,TOP TOY如果真的想要实现拆分上市,就迫切需要向资本市场证明其独立运营能力与增长潜力,避免被低估为“附属业务”。

一方面,需要通过清晰的战略规划与财务目标,如未来三年营收复合增长率、利润率提升计划等,以增强投资者信心。另一方面,潮玩行业竞争激烈,泡泡玛特等头部企业已占据较大市场份额,TOP TOY需凭借差异化定位脱颖而出,通过稳定的业绩增长与IP生态建设,降低估值下行风险。

卡游:哪咤2等IP卡牌爆单,但授权时间进入倒计时

2024年卡牌市场的火爆有目共睹,龙头企业卡游则凭借奥特曼、小马宝莉IP卡牌等产品出尽了风头,部分产品更是在二级市场被炒至数万元。(详见:小马宝莉、奥特曼、宝可梦,构成千亿卡牌矩阵的IP会有哪些? | 雷报)

2025年开年,卡游又接住了《哪咤2》的泼天富贵。早在电影《哪咤之魔童闹海》上映前一年(2023年),卡游便与版权方达成合作,提前布局衍生品开发。2024年,卡游设计团队对卡牌细节(如云纹、火焰纹)进行数十次修改,最终推出了《哪咤2》系列卡牌。据CCTV2《消费主张》栏目报道,《哪咤2》卡牌产品首次实现电影与衍生品同步推出,与国际动漫衍生品开发节奏接轨,在电影上映后迅速成为爆款,占据公司总销量的50%,生产线24小时运转仍供不应求。

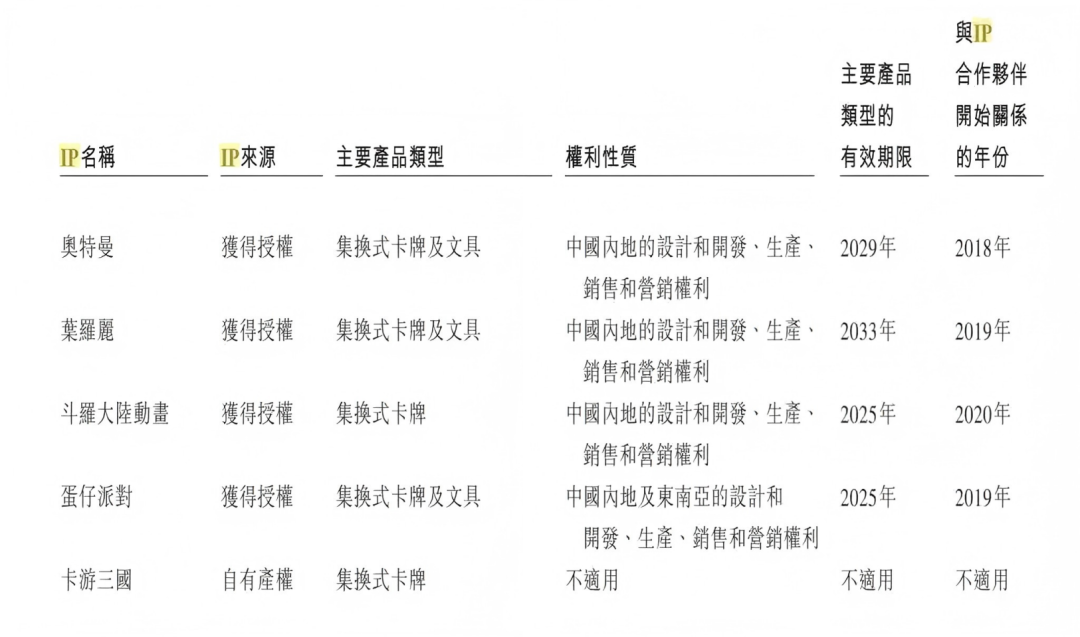

卡游的IP产品矩阵也在持续扩张,截至2023年9月30日,卡游获得授权的IP数量便有44个之多。如今,除了延续与国际知名IP如小马宝莉、奥特曼、柯南等的合作,卡游还推出“卡游三国”、“戴敦邦红楼梦”、“戴敦邦西游记”等传统文化IP产品。

出海方面,卡游与国家体育总局合作,在巴黎奥运会期间推出《卡游三国》奥运主题展览卡,将三国人物与体育精神结合,通过卡牌形式推动中国传统文化IP走向国际舞台;并进一步加速海外市场拓展,尤其在东南亚地区,《哪咤2》卡牌等产品通过跨境电商和本地化营销进入国际市场。除此之外,卡游还推出多语言版本卡牌,并计划通过文化展览、赛事联动等方式强化国际影响力。在奥特曼母公司圆谷于2025年2月公开的最新财报中,卡游打造的最新奥特曼IP卡牌在全球3个月卖出6340万张,计算可得,光中国地区3个月的销售额就接近3000万。

卡游的问题同样明显,此前的招股书数据透露出反映出卡游对授权IP,以及“卡牌”这一单一品类的严重依赖。与此同时,卡游的“主力”IP面临授权到期的风险,其中斗罗大陆动画、蛋仔派对IP授权到2025年就已到期,奥特曼IP则将于2029年到期。

卡游的第二曲线目前依旧表现乏力,文具、人偶等新品收入占比不足15%,未能复制卡牌的成功。同时,卡游的行政费用率和销售费用率逐年提升,毛利率受制于IP授权费用与生产成本,需通过规模化采购与供应链优化降低成本,提高盈利能力。

同时,卡游面临的时间压力和资金风险已经十分紧迫。2021年红杉中国、腾讯投资时约定,若2026年3月前卡游未能上市,卡游需要动用大量现金流回购股份,可能对其营销运营和IP续约能力造成较大影响。目前离该对赌协议规定的期限已仅剩一年时间。卡游需向资本市场展示其长期盈利潜力,例如通过稳定的IP开发能力与其他品类的增长数据,证明其商业模式的可复制性。

KKV:从买手制选品到IP主导,盈利枷锁始终存在

KKV的IP消费布局与母公司KK集团的整体发展策略息息相关。早年随着泡泡玛特等潮玩品牌的崛起,KK集团意识到IP衍生品市场的潜力,并于2020年推出潮玩集合品牌X11,这是其正式涉足IP消费领域的标志性动作。X11主打潮玩、手办、盲盒等品类,与迪士尼、漫威等全球知名IP展开合作,尽管与KKV分属不同子品牌,但反映了集团层面开始将IP作为核心战略方向之一。

虽然KKV早期以高颜值场景和买手制选品为主,但2021年后逐步引入少量IP联名商品试探消费者对IP的接受度。不过,此时IP合作尚属辅助性策略,未成为KKV的核心卖点。

2023年起,随着名创优品通过IP联名迅速扩张,KKV面临用户流失压力。2023年起,KKV逐步增加IP联名产品占比,并通过社交媒体强化IP营销。与此同时,KK集团内部资源向潮玩业务倾斜,X11的IP运营经验被部分应用于KKV门店,例如KKV部分门店增设潮玩专区,引入X11的热门IP商品,从而形成品类互补。

2024年至今,IP产品、IP主题店成了KKV的营销主旋律。一方面,KKV频依靠热门IP产品“线下首发”“独家首发”掌握话题,商品以日用百货为主,也包含“谷子”等潮流品类。另一方面,KKV近一年已经推出暹罗厘普、加菲猫家族、间谍过家家、百雀羚“只此青绿”主题店等等一系列IP联名主题店,表现同样可圈可点。例如百雀羚在KKV打造的联合“只此青绿”IP主题门店,一周话题量破亿,线下总曝光超5万人次。

一定程度上可以看出,KKV对IP的重视是一个渐进过程,其发展路径反映了KKV从“场景驱动”向“IP+场景双驱动”的转型逻辑,背后是潮玩市场红利、资本压力(IPO需求)及用户偏好变化的综合作用。

然而,KKV的运营效率依旧存在问题。据悉,KKV贡献了KK集团的营收最大头,其重线下、快速扩张的模式推动了业绩增长,截至2023年底KKV门店数为458家。尽管如此,KKV始终无法摆脱庞大的SKU供应链以及重成本的门店规模扩张带来的盈利枷锁。

KK集团一直在加盟、代理和直营之间切换,更接近传统百货店采货的模式,零售渠道与大多数集合店并无太大差别,也较少有产品研发和独家产品上架,不仅价格拉不开差距,产品同质化也在所难免。价格和产品难以建立优势,消费者往往缺少复购动力,也导致KK集团品牌普遍存在开业首月与次月营收相差过大的问题。

同时,新零售行业竞争激烈,名创优品等头部企业已占据较大市场份额,KKV需通过差异化定位(如场景化体验、高性价比)脱颖而出。资本市场对消费企业的估值波动较大,这就更需要KK集团通过稳定的业绩增长与品牌建设,降低估值下行风险,增强投资者信心。

发展中的问题,是否可以在发展中解决?

即便乘着IP经济的东风得以迅速发展,这些头部IP消费品牌也面临着诸多问题,首当其冲的便是盈利难题。从名创优品财报TOP TOY板块,以及卡游、KKV的招股书中,我们都能看到这些品牌收入激增的背后并不算乐观的盈利情况。

深入研究后,雷报总结出其中的四大核心矛盾,并据此寻求破局的关键路径。

第一,高成本与低复购的博弈。

潮流集合店的运营成本远超传统零售业态。以TOP TOY为例,其核心商圈门店面积动辄上千平方米,单店装修成本可达数百万元,且需高频更新展陈以维持“网红打卡”吸引力;然而,潮玩消费具有冲动性和尝鲜性,用户复购率不足。艾媒数据显示,头部潮玩品牌客单价虽高(如TOP TOY去年上半年超110元),但用户年均消费频次仅为3-4次,难以覆盖固定成本。

第二,IP授权与自主开发的失衡。

行业高度依赖IP授权,但授权费用蚕食利润。TOP TOY母公司名创优品财报披露,2024年上半年,名创优品的授权费支出已经达到了惊人的1.82亿元,前九个月集团的授权费成本同比增长了38%;卡游虽凭借集换式卡牌占据市场71%份额,但其核心IP(如《奥特曼》《小马宝莉》)仍依赖外部授权,自研IP孵化能力尚未形成规模效应。

第三,渠道扩张与坪效的矛盾。

线下门店被视为品牌触达用户的关键,但过度扩张会导致坪效下降。52TOYS在22年快速扩张时期曾透露直营店坪效约每月1万元,远低于同期泡泡玛特的3-5万元水平;TOP TOY在2024年加速扩店,上半年国内195家门店贡献2.15亿元收入,每月平均单店收入约18.4万元,同期泡泡玛特国内零售店这一数据则约为65.6万元;KKV等生活集合店虽通过多品类组合提升流量,但潮玩产品占比不足30%,难以形成差异化优势。

第四,单品依赖与品类转型的挑战。

盲盒抽卡模式曾推动相关行业爆发式增长,但监管趋严与用户审美疲劳导致市场降温。例如卡牌品类始终占据卡游营收的85%以上,因此卡游在2023年前九个月卡牌收入的下滑也导致其营收大幅下滑;52TOYS虽布局七条产品线(如变形机甲、文旅系列),但卖得最好的依旧是盲盒潮玩,新品类市场教育成本高,短期内难成支柱。

面对种种挑战,头部企业们做出的探索也能作为行业破局的依据。

首先是精细化运营替代粗放扩张。例如,通过优化门店选址与面积提升坪效(如TOP TOY广州正佳店去年做了主题化升级,并缩减门店面积),又或者通过会员体系提升用户生命周期价值(如泡泡玛特抽盒机),而非单纯追求门店数量。

其次是从IP的“搬运工”转为“创造者”。为了减少对授权IP的依赖,品牌纷纷通过自研IP(如52TOYS的“猛兽匣BEASTBOX”IP)或深度二创(如卡游联合奥飞娱乐、上海电影等IP方构建“卡片宇宙”)等方法,构建独特内容壁垒。

然后是对跨界联动等新营销玩法进行深度挖掘。雷报曾在《数读2024:在巨头垄断下求生存?32个热门潮玩IP来自哪些公司?|雷报》一文中统计了2024年57起潮玩IP联名事件的影响力,再结合潮流集合店的一些经典跨界案例(例如KKV“只此青绿”主题门店一周话题量破亿),可以看出跨品类联名能够迅速触达新用户群体,分摊IP成本。

总的来说,“IP+消费”的盈利难题,本质上是IP价值转化效率与运营成本控制能力的失衡。从短期看,类似卡游的品类扩展、TOP TOY的门店调整等策略已有初步成效,但行业整体仍需在内容深度、用户运营和品牌心智上寻求突破。

结语:

综上所述,52TOYS、卡游、TOP TOY、KKV作为IP消费领域具备冲刺IPO能力的代表品牌,不仅通过精心设计的产品和沉浸式体验场景持续满足消费者需求,也为中国IP消费企业走向全球树立了良好的标杆形象。

尽管这些品牌在商业模式、IP构建路径及目标用户群体上各有特色,但它们的成功都离不开对IP核心价值的深度挖掘与优质供给的持续输出。正是这种以用户为中心的策略,使得品牌能够与消费者建立长期的情感连接,并在市场中赢得广泛认可。

IP消费行业仍处于蓬勃发展阶段,相关产品不仅契合人类天然的收藏欲望,更能满足现代消费者对情绪价值和个性化表达的追求。我们相信,这一领域还将持续创造出更大的商业价值,同时也期待,更多优秀的中国企业能在这一赛道上脱颖而出,推动行业迈向新的高度。