作者 | 定焦One 金玙璠

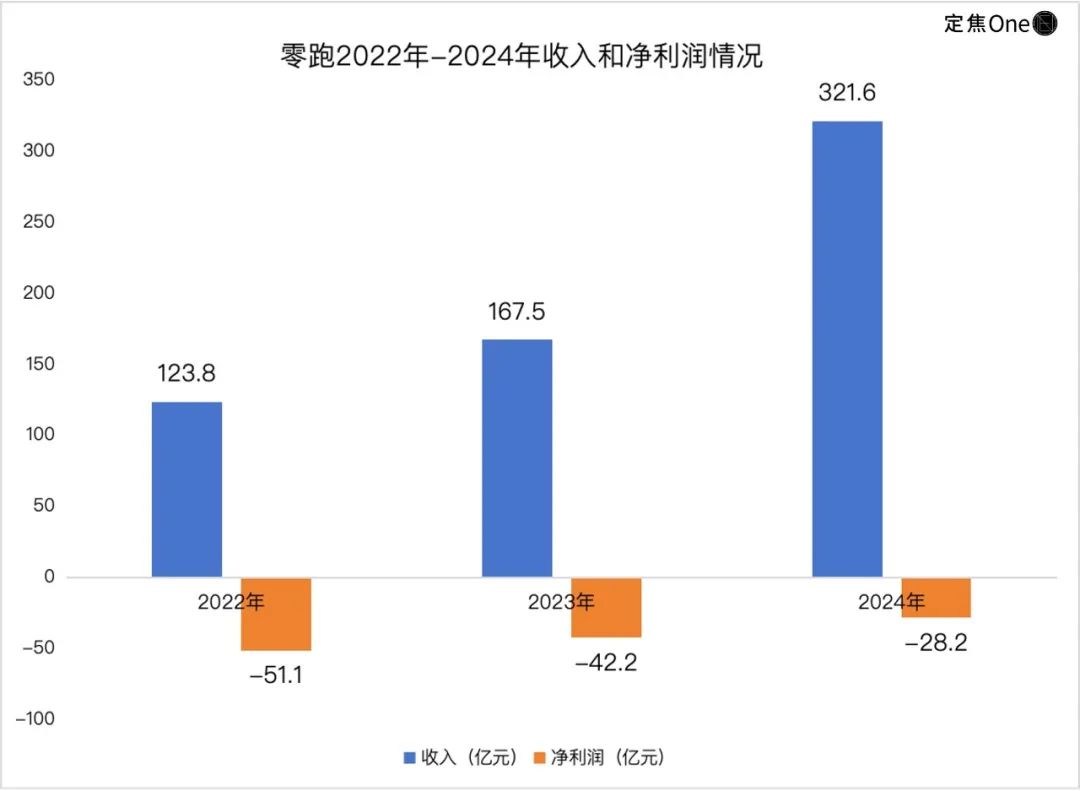

3月10日,造车新势力零跑发布最新一季财报,揭晓了此前备受关注的“盈利谜底”——零跑2024年全年营收321.6亿元,净亏损28.2亿元,较上年收窄14亿元,其中四季度摸到了盈利门槛,实现净利润8000万元。

当很多新势力还在立盈利“军令状”、等融资续命时,谁也没想到,那个2022年港股上市首日暴跌35%的“亏损王”零跑,竟然用三年时间逆袭成为第二家盈利的新势力,盈利进度晚于理想,早于蔚来、小鹏。

2022年时,零跑还是“卖一辆车,亏4.6万元”,2023年,它把毛利率从-15.4%掰成正数,2024年,交付量同比翻倍到29万辆,毛利率拉升至8%。

这家曾被贴上“草根”“小透明”标签的车企盈利了,给谁上了一课?它的利润是“挣”出来的还是“省”出来的?“定焦One”试图拆解零跑财报找到答案。先说结论:

零跑四季度销量升至月均4万辆,毛利率涨到13.3%,挤出了8000万净利润,证明了大众市场薄利多销策略的可行性。

零跑全年减亏是“收入增速碾压费用增速”+“极致抠成本”双管齐下的结果。

单车收入从11.62万降到10.95万,且销量增速>收入增速>单车收入增速,表明零跑存在“以价换量”。

市值困局:截至发稿,零跑股价报41.5港元,市值555亿港元,仍被小鹏(1696亿港元)、蔚来(724亿港元)甩在身后,说明市场对这种赚辛苦钱的故事不太买账。

研发费用率长期控制在7%-10%,零跑需砸钱尽快补上智驾短板。

薄利多销:卖一辆赚9000

造车新势力的营收命脉还得看卖车。

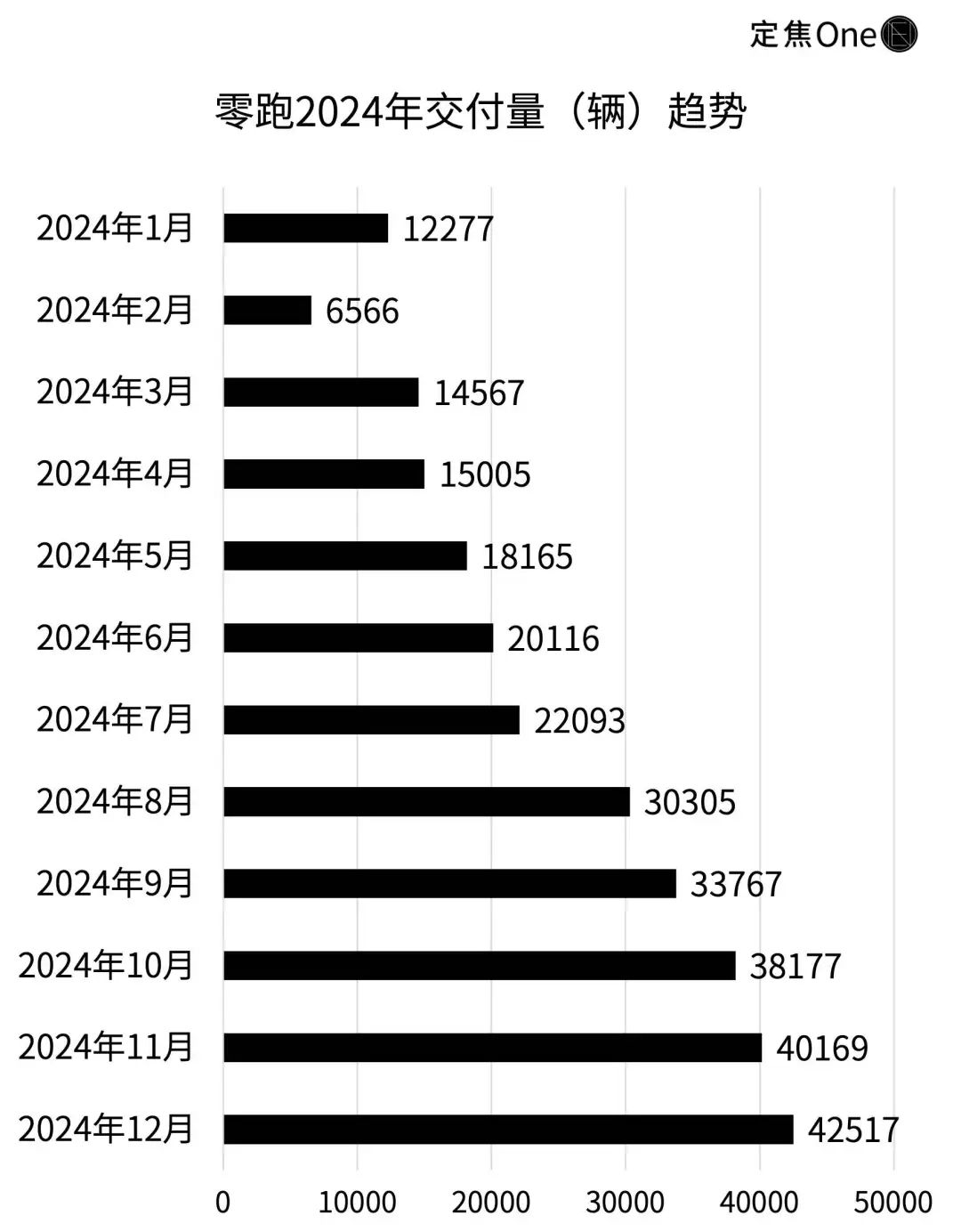

零跑2024年交付29.37万辆,稳居新势力前三。翻倍的销量撑起了收入底盘,零跑全年营收321.6亿元,较2023年的167.5亿元增长92%。

这个收入体量,分别相当于小鹏2023年、理想2021年、蔚来2021年的水平。

分业务看,2024年全年,零跑卖车收入316.3亿元,占比98.3%,服务收入增长52倍但基数仍小,为5.3亿元。

平均算下来,零跑的单车收入从2023年的11.62万降到10.95万。销量增速(103.8%)>收入增速(92%)>单车收入增速(-5.8%),表明零跑存在“以价换量”。

零跑以前的确靠微型车T03(售价5.99万)走量,卖一辆亏20%,但2023年开始,T03推向海外市场,靠出口消化低毛利车型,还不影响国内品牌调性。不过,目前出口销量占比不高,对平均售价的影响有限。财报显示,T03和C10累计出口1.37万辆。

2024年,零跑的产品结构调整更加彻底,在国内主推10-20万区间的C系列,但受到价格战影响,不得不降价。如零跑C10、C11的终端成交价同比下降了12%以上。

在疯狂内卷的2024年,终端让利保销量是常规操作,但关注新能源汽车市场的投资人李书称,零跑车型继续降价空间不大,未来挑战在于维持增长的同时提升毛利率,避免陷入价格战泥潭。

对比头部新势力,零跑的毛利率仍有差距。理想、小鹏、蔚来2024年第三季度的毛利率分别是20.9%、15.3%、10.7%(2024年财报均尚未公布),零跑同期的毛利率为8.1%。

2024年四季度,因为产品结构优化(C系列占比提高)和销量增长(如C10第四季度月销近万台),零跑毛利率升到13.3%,带动全年毛利率从2023年的0.5%拉升到8.4%。2024年全年,零跑C系列销量占比超过77%。

新能源汽车从业者郑启对“定焦One”表示,零跑的毛利率表现,虽然在比亚迪(20%+)、特斯拉(8.4%)面前仍属于“赔本赚吆喝”,但印证了大众市场薄利多销策略的可行性”。

零跑每辆车的毛利,从2023年的约555元,增加到9163元,增幅达到16倍。加之销量翻倍带来的26.1亿毛利,零跑虽然2024年全年仍净亏损28.2亿元,但四季度净利润转正为8000万元。

刨除以股份为基础付款,零跑2024年经调整净亏损为23.5亿元,较2023年的35.2亿元收窄11.7亿元。

这说明,零跑亏损在减少,尤其是四季度开始盈利,成为新势力中第二家单季盈利的企业。

整体来看,零跑的核心逻辑是“以量换利”——通过高性价比车型(如C系列)快速抢占市场,用规模效应摊薄成本:2024年销量增长103.8%,在新势力中稳居前三,增速远超蔚来(39%)、小鹏(34%)、理想(33%)。

2025年才是真正的生死局。李书表示,零跑的毛利率提升空间在于,通过高端车型(B系列)和全球化(欧洲市场)提高溢价。如果2025年B系列面向主流市场和全球化渠道550家网点顺利推进,全年盈利可期。

郑启补充道,零跑再次验证了新能源车企的生存门槛是年销30万辆,超过这个体量才能覆盖研发、工厂折旧等固定成本,实现盈亏平衡。参考理想2023年以37.6万辆跨越门槛后盈利常态化,零跑2024年销量接近门槛。而蔚来(22.2万辆)、小鹏(19.01万辆)未达目标仍亏损。

拼命省钱:技术砍成本、规模摊费用

零跑的盈利状况是全年减亏、四季度净赚8000万,盈利底是“挣”出来的还是“省”出来的?

零跑全年亏损收窄的关键是毛利增速碾压费用增加,毛利从8000万冲到26.9亿,硬生生把经营亏损从2023年的43.8亿压缩到31.7亿。

当然,这么大幅的毛利率提升背后,既不是产品突然涨价,也不是品牌突然高端化,而是一整套“降本”手段。

先说最硬核的“省”——全年销售成本294.7亿,比2023年涨了76.8%,低于收入增速(92%),即每多投入1元成本,收入增加1.2元。

存货减值拨备的减少进一步降低了成本。2024年,零跑的存货减值拨备直接砍掉77%。存货包括待售的整车、零部件等,如果车子卖不动或降价,公司需提前预估这部分库存的潜在亏损并预留资金。也就是说,零跑以前要预留1.5亿应对库存车贬值风险,现在觉得车子更好卖了,直接把这笔钱揣回兜里——光这一项就多出1.2亿利润,比四季度净利润还多。

图源 / 零跑汽车官方微博

零跑对日常经营的费用控制比较严格,也为扭亏奠定基础。2023年,其经营费用率为27.3%,远低于小鹏(38.58%)、蔚来(47.35%),高于理想(16.35%)。2024年,继续通过控制销售费用、管理费用,将经营费用率降到19.22%,在行业里属于偏低水平。

汽车供应链人士陈元称,零跑在研发、生产、供应链三个环节都坚持低费用率。例如,当友商在堆料竞赛里内卷时,零跑核心三电(电池包、电驱、电控)都自研,根据晚点LatePost报道,总投入约36亿元,远低于其他新势力。

光靠省钱省不出“第二家盈利的造车新势力”,零跑扭亏是“收入增速碾压费用增速”+“极致抠成本”双管齐下的结果。但想坐稳新势力第二把交椅,零跑得在技术赛道上加速超车才行。

需要注意的是,零跑2024年研发投入虽增长51%,但29亿的规模,仍低于头部玩家。理想、蔚来、小鹏2023年的研发费分别是106亿、134亿、53亿。

控制研发费用能加速扭亏,但代价是,零跑的智驾功能落后头部玩家(华为、小鹏等)18个月,城市NOA至今未落地,未来技术竞争压力很大。

亏损情况好转后,零跑公司的现金流情况大幅改善,足够支持后续研发。截至2024年年底,零跑公司账上的现金储备为63.78亿,虽然相比上一年同期(117.31亿)减少了,但赚钱能力增加了,经营现金流84.7亿,且自由现金流首次从负数转为63.2亿,说明公司不再“烧钱”,开始能通过卖车和增值服务赚到真金白银。

给谁上了一课?

零跑盈利,为那些还在烧钱造车的玩家提供了一些“解题思路”,也踩中了许多车企的痛点。

第一,规模效应不是烧出来的,可以“草船借箭”。

当友商为冲销量疯狂烧钱打广告时,零跑靠两招,用更低的销售费用率(从10.8%降至6.7%)换来了销量翻倍:

在下沉市场,用经销商模式快速扩张,截至2024年底,销售门店695家(目标800家),覆盖能力远超直营模式车企,投入远低于同行;在海外市场,与Stellantis合资建渠道,用对方现成网络省下海外拓荒成本。

第二,能自己造绝不外包,技术自研不求最新芯片,但求最高复用。

零跑一直对外宣称全域自研,但研发费用率长期控制在7%-10%,远低于蔚小理(普遍15%以上),自研比例却高达60%(电驱、电池、EE架构等)。

例如,电池模块仅采购电芯,省去传统电池包结构件成本,重量减轻20公斤,每辆车节省近千元。

当友商在激光雷达、超算芯片上疯狂堆料时,它用“乐高式造车”证明:核心武器就是“技术复用”。

例如,一套架构“一鱼多吃”:C系列车型80%零部件通用化率,意味着C10和C16能共享底盘、车灯、座椅等核心部件,开发第二款车只需新增20%-30%成本。

第三,传统车企的电动化转型有低成本“捷径”。

零跑自研的四叶草架构,核心是用IT思维改造汽车——通过1颗SOC+1颗MCU的极简设计,BOM成本直降近千元,芯片复用率提升30%。

图源 / 零跑汽车官方微博

通俗来说就是,用“一个大脑+一个副手”,实现对全车智能系统的集中控制,把原本分散的硬件和功能“打包”成标准化模块,既能降低单台车成本,又能快速适配不同车型需求,且会随着规模扩大,边际成本进一步摊薄。

第四,供应链管理的极致是不绑龙头、不养重资产。

零跑的供应链管理非常理性,最典型的表现是电池供应商分散、与供应商合资建厂。

在电池这个“吞金兽”环节,它的策略是“去宁王化+二线厂商竞标”。宁德时代作为头部供应商,定价直接影响车企利润。但零跑几乎不买宁德时代的电池,采购占比只剩0.1%,转而引入中航锂电、蜂巢能源等二线厂商,制造价格竞争,硬是把每度电的成本压到了6毛5,比行业均价7毛5便宜了一大截。

零跑在厂房和零部件供应链上采用“租赁+合资”的轻资产模式,以降低固定成本。汽车的生产基地(如金华、钱塘工厂)、智能驾驶训练所需的算力资源,都主要采用租赁模式,零部件(如门板/座椅)也与供应商合资建厂,尽可能轻资产运营。

总结来看,当其他新势力还在为“高端化”标签内耗时,零跑用扭亏证明:活下去的关键,是不追风口、不搞噱头,把钱花在刀刃上。毕竟,在新能源淘汰赛中,能笑着走到终点的,永远是那个最会省子弹的人。

但当新能源车行业进入智能化下半场,零跑如果不尽快补上智驾短板,可能扛不住比亚迪、华为等头部玩家的“规模+技术降维”的双重打击。零跑目前市值555亿港元,不到小鹏(1696亿港元)1/3,被蔚来(724亿港元)甩在身后,也说明投资者对这种靠省成本赚辛苦钱的模式不太买账。

零跑现在要做的,不是庆祝单季盈利,而是证明自己除了会省钱,还能在智驾、超充网络上和头部玩家掰手腕。

*题图来源于零跑汽车官方微博。应受访者要求,文中李书、郑启、陈元为化名。