导读

本轮美股下跌是美国衰退预期与“特朗普put”再认知过程交织的结果,而中国资产的过去的相对韧性可能并不能线性外推,未来波动可能并未平息,“东升西落”不是一切问题的答案。关注短期的路标与变化,关注性价比。

正文

1 不一样的美股下跌

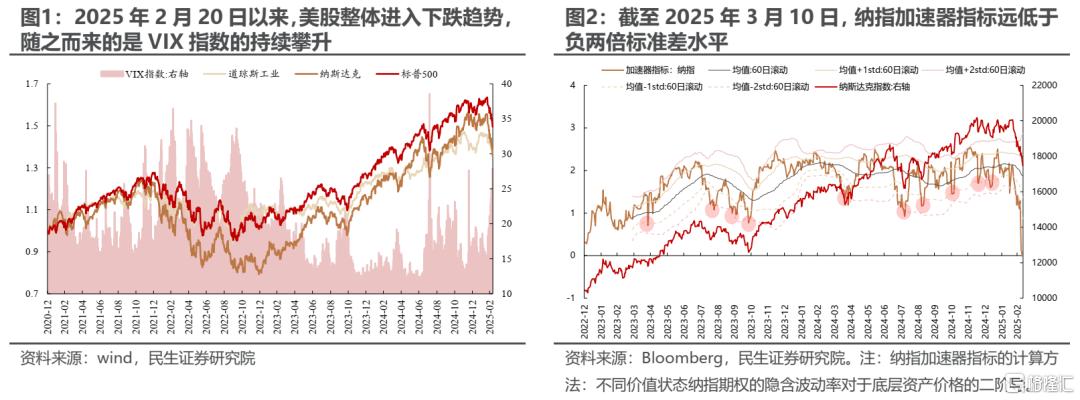

昨日(20250310)美股整体大幅调整,其中,纳指跌幅创下2022年10月以来的新高。实际上,自2025年2月20日以来,美股整体已经进入下跌趋势,随之而来的是VIX指数的持续攀升(图1)与纳指加速器指标的持续回落(图2)。截至2025年3月10日,美股VIX指数已经逐步接近2024年8月的高点,而纳指加速器指标则远低于负两倍标准差水平。从历史上看,每当纳指加速器指标回落至负一倍标准差以下时,纳指往往会迎来一轮反弹,但在本轮美股下跌中,该指标跌穿负两倍标准差之后纳指暂未迎来反弹。我们认为,这种极致定价的来源在于市场对于特朗普政策理解的转变。

2 美股下跌背后的驱动:愈演愈烈的衰退担忧与“特朗普put”的认知转变

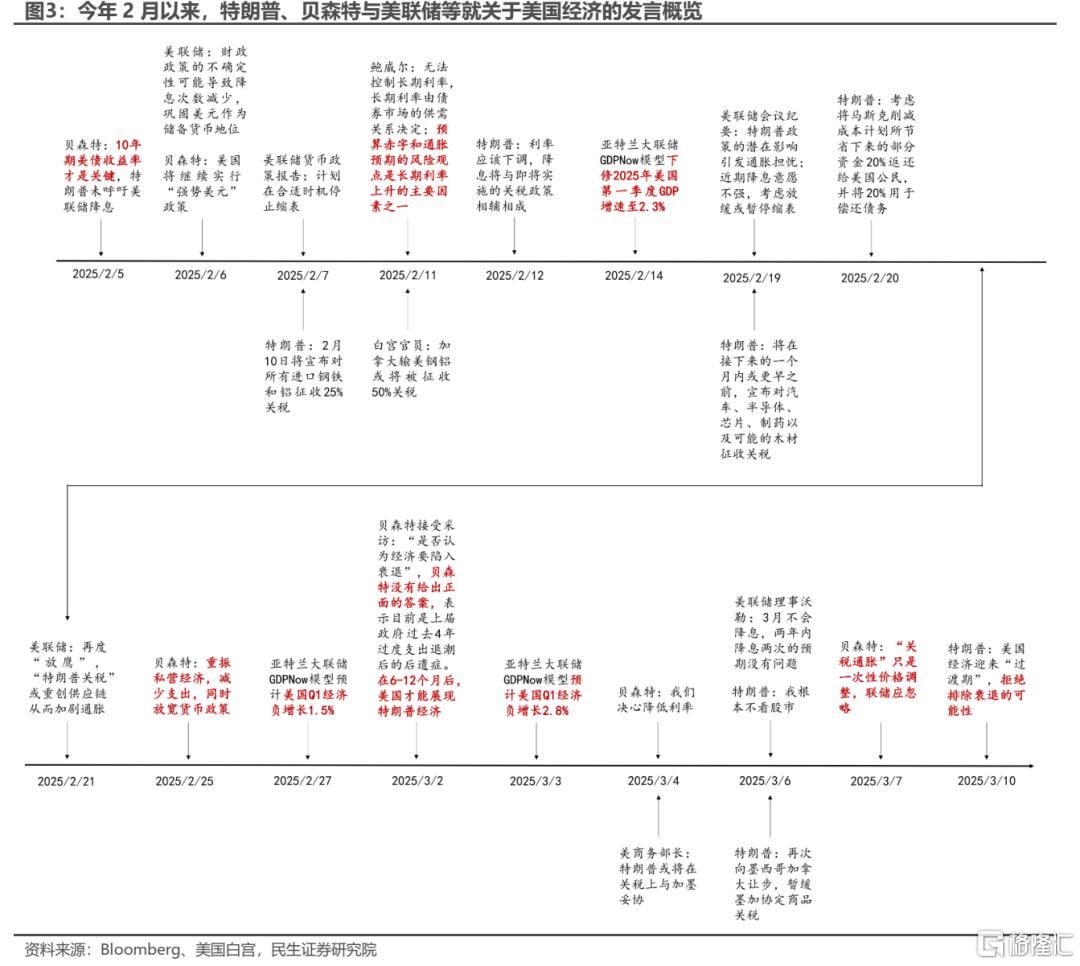

2月以来,特朗普政府的经济思路逐步浮出水面:2月初,美国财长贝森特宣称特朗普政府更关注10Y美债利率的回落而并非降息,而美联储主席鲍威尔认为10Y利率主要取决于预算赤字与通胀预期。考虑到特朗普政府更多的是依靠减税政策作为经济驱动的主要因素,而过去拜登任期内的两个经济主要驱动因素(宽财政+移民)都是特朗普上任后重点纠正的项目(DOGE/削减支出+驱逐非法移民),减税政策作为慢变量(考虑国会立法、与减税落地后实际生效的时滞)立足于未来,财政收缩与限制非法移民则是兑现竞选承诺与实现解决赤字+通胀并带动10Y美债利率回落的进行事项,叠加关税政策的反复,美国经济换挡期的“阵痛”可能无法避免,而近期美国经济数据的走弱、亚特兰大联储对于一季度GDP预期的下调、消费者信心指数的回落逐步强化市场了的预期;另一方面,出于上一任期的“肌肉记忆”,市场此前对于“特朗普put”可能抱有期待,但随着包括贝森特、特朗普等人对于美国潜在衰退可能性的不予否认,以及对于美股下跌容忍度的提升,市场对于“特朗普put”的定价逐步修正,这进一步推动了美股本轮较为极致的调整。我们对美股的中长期走势并不乐观,但是我们也认为本轮调整可能是前期事件的一个集中释放,可能不是新一轮下跌故事的开始。

3 “东升西落”叙事的背后,是A股与美股的负相关性已经到历史极端值附近

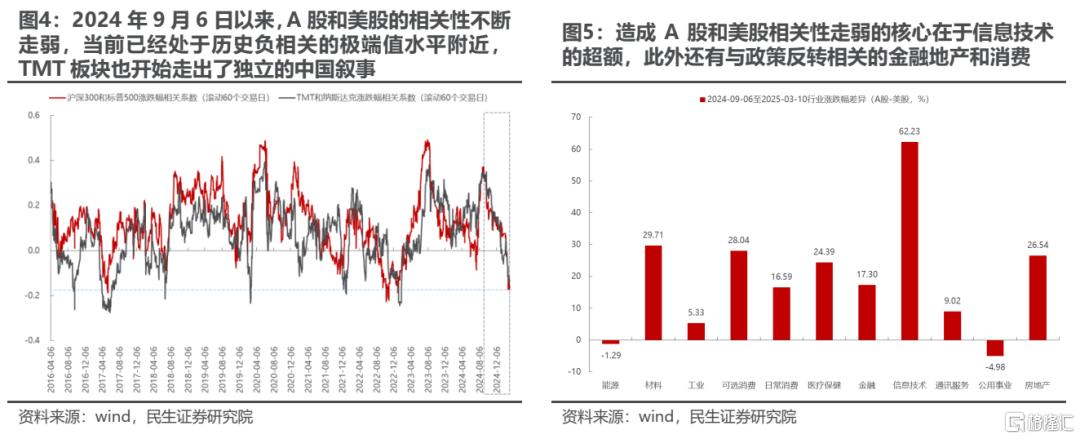

美股的下跌是否会传导至A股?从A股和美股的涨跌幅相关性来看,无论是沪深300还是以TMT为代表的科技股,自2024年9月6日以来与标普500/纳斯达克指数的相关性都在走弱,最终转为负相关,负相关系数达到2016年以来的极端值附近。如果从行业表现的差异来看,造成上述A股和美股走势分化的背后主要是信息技术行业,2024年9月6日至2025年3月10日A股信息技术相对于美股的超额收益高达60%以上,我们认为主要的驱动力来自Deepseek带来的AI“平权”下对中国科技资产的重估。此外,2024年9月底的政策大反转也让金融地产、消费等行业的表现比美股好,而美股时不时被笼罩在衰退的预期中。所以过去一段时间,无论是科技产业还是经济基本面的预期都支持“东升西落”的叙事,从而让A股走出了独立于美股的行情。中长期A股的投资价值并不怀疑,但是中国资产在科技资产引领下的韧性,可能达到了一个历史极端,反而可能有均值回归的需求。

4 波动可能并未平息,寻找韧性

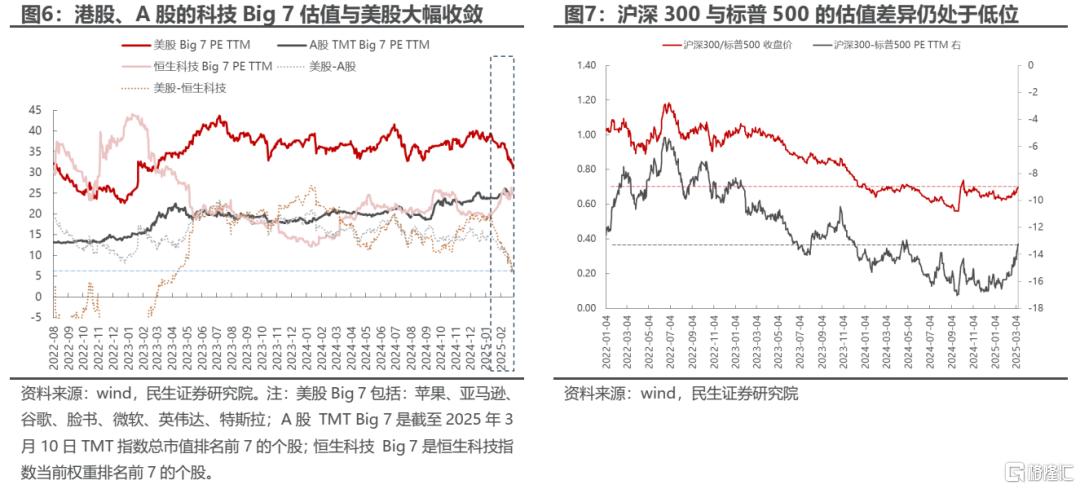

当前A股和港股科技的Big 7股票估值已经向美股Big 7大幅收敛,但在更表征中国经济基本面的沪深300指数上,与标普500的差距却仍处于2022年以来的相对低位。同期,大宗商品指数/标普500处在历史低位。在未来的宏观波动中,三类资产可能更为受益:第一,有色金属(铜、铝、小金属、贵金属),第二,中国顺周期消费(食品、饮品、彩妆、旅游),传统制造业(工程机械、钢铁、化学品),第三,银行+实物消耗类红利。另外考虑到个人投资者的活跃,小盘股内部小盘价值可能也会具备相对优势。

风险提示

历史规律并不表征未来;均值回归失效;美国经济大幅衰退。

注:本文来自民生证券发布的《A股策略点评20250311:独立行情中的不确定性》;报告撰写:牟一凌 SAC编号S0100521120002 | 梅锴 SAC编号S0100522070001 | 方智勇 SAC编号S0100522040003 | 季宏坤 SAC编号S0100124070013