来源:YOUNG财经 漾财经

携程资料图

携程资料图住宿业务受竞争冲击,携程开启新的营销战

樊博

2月25日,携程对外发布2024年全年及四季度财报,财报显示,携程2024年营收为532.94亿元,同比增长达到19.73%;归属于携程集团股东的净利润为170.67亿元人民币,同比增长72.08%,其中2024年四季度,携程营收为127.44亿元,同比增长23.43%,净利润为21.57亿元,同比增长66.31%。

从营收与净利润的增速来看,携程在2024年的成绩非常优秀,但其港股股价却在这份财报发布后,大跌11.92%。

从营利的增速与市场地位来看,携程似乎是以防守姿态保持着高增长,但下跌的股价表明,或许携程又开始了奋斗期。

营销战重启

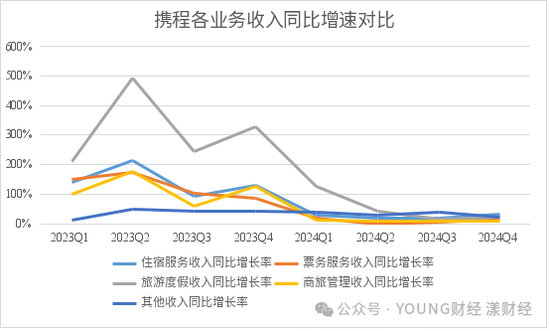

携程是中国最大的OTA(在线旅游)平台,它的收入收入总共分为五部分,分别为住宿预订、交通票务、旅游度假、商旅管理及其他业务(包括携程的消费贷业务),这五部分在2024年各收入216.12亿、203.01亿、43.36亿、25.02亿、46.26亿,分别同比增长25.24%、10.07%、38.09%、11%、33.39%。

相较于2023年各业务收入报复性增长,携程2024年的业务增速已经回归理性。

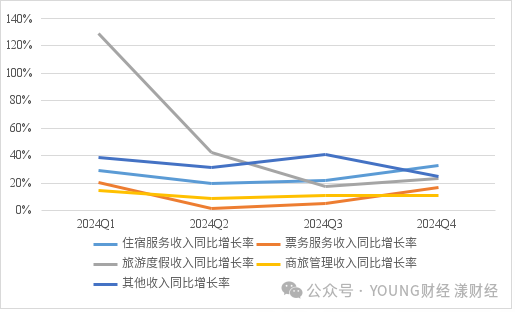

从2024年各季度对比来看,除了其他收入同比增速在四季度相较三季度有所下降外,商旅管理收入同比增速同比略微下降,其他三项收入在四季度的同比增速都有明显的提高。

数据由YOUNG财经根据财报数据计算而来

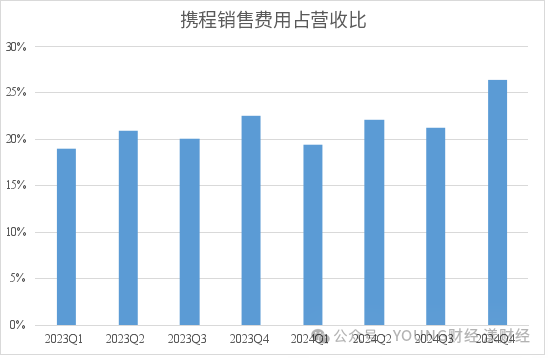

这与携程在四季度加强营销力度有关,2024年四季度,携程的销售及营销费用为33.73亿元,同比增长44.58%,单季度销售费用占营收的比达到了疫情结束以来最高。

根据财报介绍,销售及营销费用包括销售及营销人员的工资及相关补偿、广告开支及其他相关营销及推广开支,其中广告开支占比最大,2021年至2023年,携程广告开支分别占销售及营销费用的48.8%、49.4%、57.6%。

数据由YOUNG财经根据财报数据计算而来

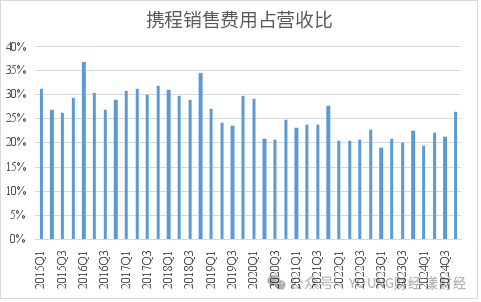

数据由YOUNG财经根据财报数据计算而来事实上,随着携程不断发展,携程近年来的销售费用占比呈现逐年下降的趋势。从2017年前后约30%的占比,下降到了2023年约20%的占比。

数据由YOUNG财经根据财报数据计算而来

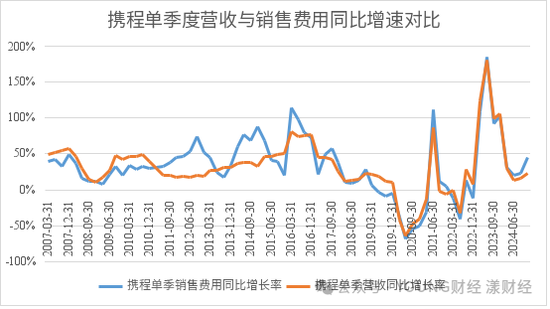

数据由YOUNG财经根据财报数据计算而来拉长时间来观察,自2007年开始,携程大部分时间都处于销售费用增速大于营收增速,到了2019年,情况发生了变化,营收同比增速大体上已经接近甚至超过了销售费用增速,这也表明携程的市场地位相对稳固。但自2024年开始,携程的营销费用增速再次超过了营收增速。

数据由YOUNG财经根据财报数据计算而来

数据由YOUNG财经根据财报数据计算而来携程似乎又开始了营销大战。

携程的对手们

携程是国内第一OTA平台,营销战的对象是谁?

携程的五项业务中,票务收入与住宿收入是其营收的主要来源。其中携程在国内的票务预订方面几乎已经没有对手,根据综合出行平台活力集团招股书的信息,携程2023年火车票预订的市场份额排名第一,为17.8%,排名第二的企业市场份额仅2.3%;而机票预订的市场份额,携程为26.8%,排名第二的企业市场份额仅为8.7%,可以说,携程在票务预订方面,已经遥遥领先于竞争对手。

因此携程如今发力的,应是其另一项主要收入来源。在住宿预订这一领域中,除了飞猪、同程、美团等传统老对手,抖音、快手等新流量玩家也正尝试着蚕食着携程的市场。

在2024年三季度发生的几件事或许让携程决定加大营销的力度。

2024年7月,抖音将住宿类目佣金率从4.5%提高到8%;随后快手宣布在7月1日至8月31日入驻的酒店商家限时免佣,以此吸引商家入驻。此外,在这期间,华住集团创始人,同时也是携程的联合创始人之一季琦要求华住集团控制OTA预订占比。

住宿预订的竞争格局不再一成不变。

在这种情况下,携程加大营销力度无可厚非,但这也导致携程在四季度营收增长23.43%的情况下,营业利润仅增长4.73%。若是2025年携程仍然持续加大营销力度,或许明年仍然会陷入增收不增利的状况。

国际收入同比下降9.6%

除了国内的住宿预订业务,携程在国际市场同样面临着激烈的竞争。从2024年度的四份财报内容来看,携程部分国际业务的增长非常强劲。

在携程过去一年发布的四份财报中,都对其国际业务的恢复做出了描述,可见对国际业务对重视。其中第一季度为“出境酒店和机票预订同比增长超100%,国际OTA平台,Trip.com,的总收入同比增长80%”。第二季度为“出境酒店和机票预定已全面恢复至2019年疫情前同期的100%水平,国际OTA平台的收入同比增长约70%”。第三季度的描述为“出境酒店和机票预订已全面恢复至2019年疫情前同期的100%水平,公司OTA平台的收入同比增长约70%”。第四季度,描述为“出境酒店和机票预订已全面超过2019年疫情前同期的120%水平,国际OTA平台平台酒店和机票预订同比增长超70%,入境游预订同比增长超过100%。”

从这些描述中,可以看出携程的国际业务分为三块,分别为国内用户出境旅行收入、海外OTA平台收入、以及海外用户入境旅行收入。

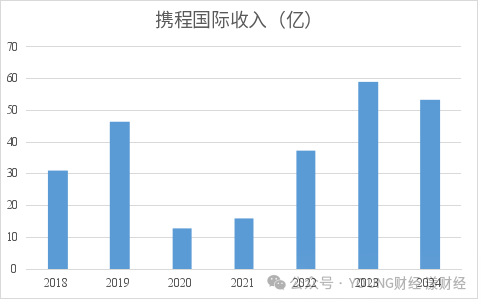

在携程的财报电话会中,梁建章的数字人表示,携程国际收入占集团全年收入10%,占第四季度收入的14%,根据携程的营收可计算出,携程2024年国际收入约为53.3亿元,第四季度国际收入约为17.8亿元。

在携程2023年财报中,曾披露了2021、2022、2023年携程大中华区以外的收入,分别为16.06亿元、37.29亿元、58.94亿元。此外,在携程港股上市前的招股书,携程同样披露称,在2018年、2019年及2020年,大中华区市场的总收入分别占总收入的90%、87%、93%,在该招股书中,另一相关的表述为,携程于2018年、2019年及2020年来自国际市场的总收入分别占2018、2019、及2020年总收入的10%、13%及7%。因此携程大中华区以外的收入,即可视为国际收入。

这也意味着,尽管2024年携程部分海外业务取得了可观的增长,总体而言,2024年携程的国际收入相较于2023年是下降的,同比降幅约为9.6%。

数据由YOUNG财经根据财报数据计算而来

数据由YOUNG财经根据财报数据计算而来但这种下滑态势,在四季度得到了缓解。四季度携程的国际收入约为17.8亿,占携程全年国际收入的33.4%。这种缓解同样与携程四季度加大营销力度相关,携程也开始在海外发力。

2015年前后,携程也曾面临激烈的市场竞争,那时候携程的竞争对手是去哪儿。这场竞争最终以携程收购去哪儿结束。

如今携程又面临着类似的情景,或许梁建章以及携程,又要开始奋斗了。■

责任编辑:何俊熹